Tra cứu hoàn thuế thu nhập cá nhân là bước quan trọng giúp người nộp thuế kiểm tra tình trạng hồ sơ và số tiền được hoàn. Việc nắm rõ cách tra cứu không chỉ tiết kiệm thời gian mà còn đảm bảo quyền lợi chính đáng. Bài viết dưới đây của AZTAX sẽ hướng dẫn bạn thực hiện nhanh chóng, chính xác theo quy định.

1. Quy định của pháp luật về việc hoàn thuế thu nhập cá nhân

Căn cứ Điều 23 Thông tư số 92/2015/TT-BTC hướng dẫn về thuế giá trị gia tăng và thuế thu nhập cá nhân áp dụng đối với cá nhân cư trú có hoạt động kinh doanh; đồng thời hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung của Luật số 71/2014/QH13 và Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các nghị định về thuế, cụ thể như sau:

Điều 23. Sửa đổi, bổ sung Điều 53 Thông tư số 156/2013/TT-BTC như sau:

Điều 53. Hoàn thuế thu nhập cá nhân

Việc hoàn thuế thu nhập cá nhân chỉ áp dụng đối với những cá nhân đã có mã số thuế tại thời điểm đề nghị hoàn thuế.

Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập.

Cá nhân trực tiếp quyết toán với cơ quan thuế nếu có số thuế nộp thừa thì được hoàn thuế, hoặc bù trừ với số thuế phải nộp của kỳ tiếp theo.

1. Hoàn thuế đối với tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay cho các cá nhân có ủy quyền quyết toán thuế.

Trường hợp tổ chức, cá nhân trả thu nhập sau khi bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân mà có số thuế nộp thừa, nếu đề nghị cơ quan thuế hoàn trả thì tổ chức, cá nhân trả thu nhập nộp hồ sơ hoàn thuế cho cơ quan thuế trực tiếp quản lý. Hồ sơ hoàn thuế bao gồm:

– Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/ĐNHT ban hành kèm theo Thông tư số 156/2013/TT-BTC.

– Bản chụp chứng từ, biên lai nộp thuế thu nhập cá nhân và người đại diện hợp pháp của tổ chức, cá nhân trả thu nhập ký cam kết chịu trách nhiệm tại bản chụp đó.

2. Đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế nếu có số thuế nộp thừa thì cá nhân không phải nộp hồ sơ hoàn thuế mà chỉ cần ghi số thuế đề nghị hoàn vào chỉ tiêu [47] – “Số thuế hoàn trả vào tài khoản NNT” hoặc chỉ tiêu [49] – “Tổng số thuế bù trừ cho các phát sinh của kỳ sau” tại tờ khai quyết toán thuế theo mẫu số 02/QTT-TNCN khi quyết toán thuế.

Các quy định trên cung cấp hướng dẫn cụ thể về cách thức hoàn thuế thu nhập cá nhân, giúp cá nhân và doanh nghiệp thực hiện đúng các nghĩa vụ thuế của mình và bảo vệ quyền lợi tài chính hợp pháp.

2. Cách tra cứu hồ sơ hoàn thuế thu nhập cá nhân

Sau khi làm thủ tục hoàn thuế thu nhập cá nhân online, bạn hoàn toàn có thể tự tra cứu hồ sơ một cách nhanh chóng và thuận tiện qua hướng dẫn sau đây:

2.1 Tra cứu giấy đề nghị hoàn thuế thu nhập cá nhân trang Tổng Cục thuế

2.1.1 Tra cứu Giấy đề nghị hoàn thuế thu nhập cá nhân

Bước 1: Truy cập vào hệ thống Thuế điện tử của Tổng cục Thuế qua đường link: https://thuedientu.gdt.gov.vn/

Bước 2: Đăng nhập vào hệ thống Etax.

Bước 3: Trong thanh công cụ, chọn mục “Hoàn thuế” rồi chọn “Tra cứu giấy đề nghị hoàn thuế”.

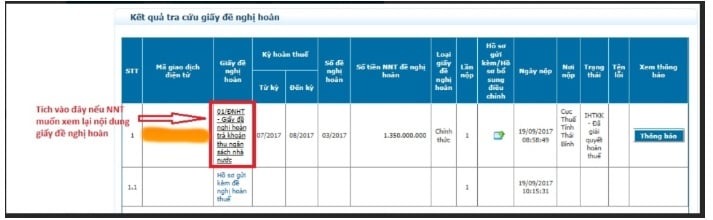

Bước 4: Tại giao diện chính của hệ thống, người nộp thuế nhập thông tin cần tra cứu, bao gồm mã giao dịch điện tử (có thể bỏ trống), giấy đề nghị hoàn, ngày nộp (có thể bỏ trống) và kỳ hoàn thuế (từ kỳ – đến kỳ).

Bước 5: Chọn giấy đề nghị hoàn thuế cần kiểm tra. Khi đó, hệ thống sẽ hiển thị các thông tin chi tiết như kỳ hoàn thuế, loại giấy đề nghị, lần nộp, ngày nộp, nơi nộp, trạng thái hồ sơ và các tài liệu gửi kèm.

2.1.2 Tra cứu hồ sơ gửi kèm Giấy đề nghị hoàn thuế

- Các bước thực hiện tra cứu tương tự như hướng dẫn trước đây.

- Khi hệ thống trả về kết quả tra cứu Giấy đề nghị hoàn thuế, hãy chọn “Giấy đề nghị hoàn” liên quan đến dòng “Hồ sơ gửi kèm đề nghị hoàn thuế”.

2.1.3 Tra cứu kết quả hoàn thuế

Ngoài việc tra cứu hồ sơ hoàn thuế, người nộp thuế cũng có thể tra cứu kết quả hoàn thuế theo các bước sau:

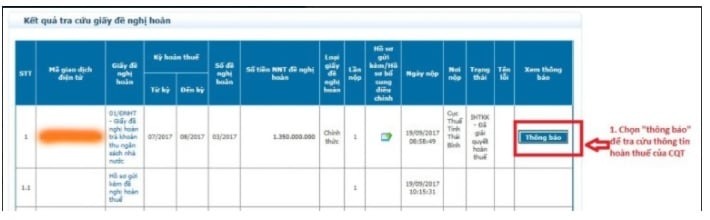

- Bước 1: Đăng nhập vào hệ thống và thực hiện các bước tra cứu tương tự như khi tra cứu “Giấy đề nghị hoàn khoản thu ngân sách nhà nước”.

- Bước 2: Khi hệ thống hiển thị kết quả tra cứu Giấy đề nghị hoàn thuế, chọn “Xem thông báo” hoặc “Thông báo”.

- Sau đó, chọn “Mã giao dịch điện tử” để tải thông báo về máy và kiểm tra chi tiết.

Vậy thông qua các bước đơn giản trên, bạn đã có thể dễ dàng tự tra cứu kết quả hoàn thuế thu nhập cá nhân của mình trên hệ thống Etax.

2.2 Tra cứu hoàn thuế trên Etax mobile

eTax Mobile là ứng dụng được phát triển bởi Tổng cục Thuế, dưới sự chỉ đạo của Bộ Tài chính, nhằm giúp tổ chức, doanh nghiệp và cá nhân người lao động có thể tra cứu thông tin thuế một cách nhanh chóng và thuận tiện. Với eTax Mobile V1.0, người dùng có thể dễ dàng tra cứu tình trạng thuế thu nhập cá nhân đã nộp ở bất cứ nơi nào và bất kì lúc nào.

Hướng dẫn tra cứu tiền hoàn thuế thu nhập cá nhân:

Bước 1: Tải và cài đặt ứng dụng eTax Mobile từ CH Play hoặc AppStore trên điện thoại của bạn.

Bước 2: Đăng nhập vào tài khoản bằng mã số thuế và mật khẩu cá nhân.

Bước 3: Chọn mục “Tra cứu nghĩa vụ thuế” và tiếp tục chọn “Tất cả nghĩa vụ thuế” để thực hiện tra cứu.

Bước 4: Hệ thống sẽ cung cấp kết quả tra cứu, hiển thị các thông tin liên quan đến thuế thu nhập cá nhân đã nộp, bao gồm:

- Mục I: Các khoản thuế phải nộp, đã nộp, còn phải nộp, nộp thừa, miễn giảm, xóa nợ, hoàn thuế, đã hoàn, và còn được hoàn.

- Mục II: Các khoản thuế còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống.

Trên đây AZTAX đã hướng dẫn chi tiết cách tra cứu hoàn thuế trên etax mobile. Với các bước đơn giản này, eTax Mobile giúp người nộp thuế theo dõi và tra cứu hoàn thuế TNCN một cách dễ dàng và chính xác.

3. Tại sao cần tra cứu hoàn thuế thu nhập cá nhân?

Việc kiểm tra tình trạng hồ sơ có thể giúp bạn theo dõi tiến độ xử lý, phát hiện sớm các vấn đề hoặc thiếu sót có thể phát sinh. Bằng cách chủ động tra cứu, bạn sẽ dễ dàng nắm bắt được các thông tin quan trọng, đảm bảo quá trình hoàn thuế diễn ra đúng tiến độ và bảo vệ quyền lợi tài chính của mình.

Hoàn thuế thu nhập cá nhân là quá trình người nộp thuế nhận lại phần tiền thuế đã nộp vượt quá mức quy định, trong những trường hợp được pháp luật cho phép, sau khi gửi yêu cầu hoàn thuế đến cơ quan Thuế.

Khi đã nộp hồ sơ yêu cầu hoàn thuế, việc tra cứu tình trạng hồ sơ là bước không thể bỏ qua. Điều này giúp người nộp thuế:

- Kiểm tra, phát hiện và sửa chữa kịp thời những sai sót hoặc thiếu sót trong thông tin kê khai, tránh làm kéo dài quá trình hoàn thuế.

- Theo dõi tình trạng tiếp nhận và xử lý hồ sơ hoàn thuế của cơ quan Thuế, từ đó nắm rõ tiến trình và kết quả thực hiện thủ tục.

Tóm lại, tra cứu hồ sơ hoàn thuế thu nhập cá nhân là một công việc quan trọng để đảm bảo sự chính xác trong quá trình xử lý và giúp người nộp thuế nhận được thông báo hoàn thuế từ cơ quan Thuế một cách nhanh chóng.

Xem thêm: Cách hủy tờ khai quyết toán thuế TNCN online

4. Điều kiện cá nhân được hoàn thuế thu nhập cá nhân là gì?

Việc hoàn thuế thu nhập cá nhân không phải là quyền lợi tự động mà cần phải đáp ứng một số điều kiện cụ thể theo quy định của pháp luật. Nếu bạn không nắm vững các điều kiện này, rất dễ xảy ra những hiểu lầm và ảnh hưởng đến quyền lợi tài chính của chính mình.

Các điều kiện để được hoàn thuế thu nhập cá nhân được quy định tại Khoản 2, Điều 8 của Luật Thuế thu nhập cá nhân năm 2007 như sau:

Quản lý thuế và hoàn thuế

1. Việc đăng ký thuế, kê khai, khấu trừ thuế, nộp thuế, quyết toán thuế, hoàn thuế, xử lý vi phạm pháp luật về thuế và các biện pháp quản lý thuế được thực hiện theo quy định của pháp luật về quản lý thuế.

2. Cá nhân được hoàn thuế trong các trường hợp sau đây:

a) Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

b) Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

c) Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Cùng lúc, Điều 28 của Thông tư 111/2013/TT-BTC đưa ra quy định như sau:

Hoàn thuế

1. Việc hoàn thuế thu nhập cá nhân áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

2. Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập. Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

3. Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

4. Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Theo các quy định trên, điều kiện để được hoàn thuế thu nhập cá nhân bao gồm:

- Việc hoàn thuế thu nhập cá nhân áp dụng cho những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

- Cá nhân có thể được hoàn thuế trong các trường hợp sau:

- Số thuế đã nộp vượt quá số thuế phải nộp.

- Cá nhân đã đóng thuế nhưng thu nhập tính thuế không đủ để phải nộp thuế.

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

- Đối với cá nhân đã ủy quyền cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay, việc hoàn thuế sẽ được thực hiện qua tổ chức, cá nhân đó.

- Đối với cá nhân tự khai thuế trực tiếp với cơ quan thuế, họ có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ thuế sau tại cùng cơ quan thuế.

5. Thời hạn giải quyết hồ sơ hoàn thuế thu nhập cá nhân là bao nhiêu?

Thời gian giải quyết hồ sơ hoàn thuế có thể thay đổi tùy theo từng loại hồ sơ và tình huống cụ thể, nhưng các quy định pháp lý đã quy định rõ thời gian tối đa để hoàn tất quy trình này. Việc hiểu rõ thời hạn giải quyết sẽ giúp bạn chủ động trong việc chuẩn bị, đồng thời tránh những sự chậm trễ không mong muốn.

Theo quy định tại Điều 75 Luật Quản lý thuế 2019, thời gian hoàn thuế thu nhập cá nhân trong năm 2024 được xác định như sau:

Điều 75. Thời hạn giải quyết hồ sơ hoàn thuế

1. Đối với hồ sơ thuộc diện hoàn thuế trước, chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế nếu thuộc trường hợp quy định tại khoản 2 Điều 73 của Luật này hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Trường hợp thông tin khai trên hồ sơ hoàn thuế khác với thông tin quản lý của cơ quan quản lý thuế thì cơ quan quản lý thuế thông báo bằng văn bản để người nộp thuế giải trình, bổ sung thông tin. Thời gian giải trình, bổ sung thông tin không tính trong thời hạn giải quyết hồ sơ hoàn thuế.

2. Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế, chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

3. Quá thời hạn quy định tại khoản 1 và khoản 2 Điều này, nếu việc chậm ban hành quyết định hoàn thuế do lỗi của cơ quan quản lý thuế thì ngoài số tiền thuế phải hoàn trả, cơ quan quản lý thuế còn phải trả tiền lãi với mức 0,03%/ngày tính trên số tiền phải hoàn trả và số ngày chậm hoàn trả. Nguồn tiền trả lãi được chi từ ngân sách trung ương theo quy định của pháp luật về ngân sách nhà nước.

Theo quy định tại Điều 75 của Luật Quản lý thuế năm 2019, thời gian hoàn thuế thu nhập cá nhân trong năm 2024 được quy định như sau: đối với hồ sơ hoàn thuế thu nhập cá nhân không cần kiểm tra, thời gian hoàn thuế không vượt quá 6 ngày làm việc kể từ khi hồ sơ được xác nhận hợp lệ. Trong trường hợp hồ sơ phải trải qua kiểm tra trước khi hoàn thuế, thời gian xử lý không quá 40 ngày làm việc kể từ khi hồ sơ hợp lệ.

6. Chưa có MST tại thời điểm nộp hồ sơ quyết toán thuế có được hoàn thuế TNCN không?

Mặc dù việc hoàn thuế là quyền lợi hợp pháp của người lao động, nhưng tình huống không có mã số thuế khi nộp hồ sơ quyết toán có thể gây ra những khó khăn và thắc mắc. Vậy khi không có MST, liệu bạn có thể thực hiện việc hoàn thuế TNCN?

Theo quy định tại Điều 28 của Thông tư 111/2013/TT-BTC, việc hoàn thuế được hướng dẫn cụ thể như sau:

Hoàn thuế

1. Việc hoàn thuế thu nhập cá nhân áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

2. Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập. Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

3. Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

4. Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Do đó, nếu cá nhân chưa có mã số thuế khi nộp hồ sơ quyết toán thuế, sẽ không đủ điều kiện để thực hiện việc hoàn thuế thu nhập cá nhân.

7. Tra cứu chứng từ khấu trừ thuế TNCN

Tra cứu chứng từ khấu trừ thuế TNCN là một bước quan trọng giúp cá nhân và doanh nghiệp theo dõi và kiểm tra các khoản thuế đã được khấu trừ chính xác. Việc tra cứu không chỉ giúp xác nhận các thông tin liên quan đến nghĩa vụ thuế, mà còn đảm bảo rằng các chứng từ này được thực hiện đúng quy định pháp luật.

7.1 Tra cứu chứng từ khấu trừ thuế TNCN trên trang thuế Việt Nam

Bước 1: Truy cập vào trang thuế điện tử của Việt Nam và đăng nhập bằng mã số thuế tại đây.

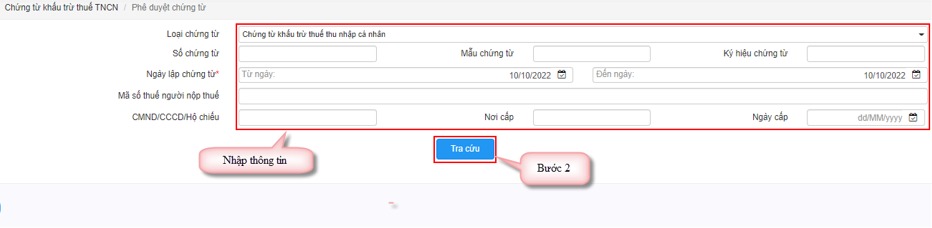

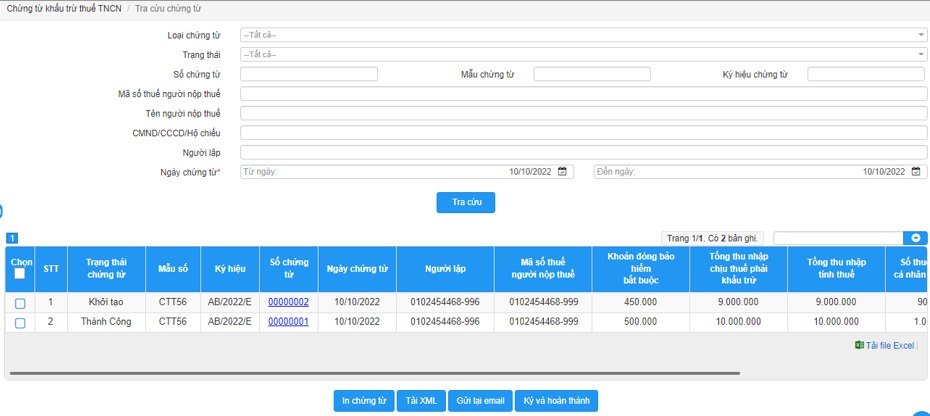

Bước 2: Chọn mục “Chứng từ khấu trừ thuế TNCN / Tra cứu chứng từ” và nhập các thông tin yêu cầu, bao gồm:

- Loại chứng từ

- Số chứng từ

- Ngày lập chứng từ

- Mã số thuế người nộp thuế

- Số CMND/CCCD/Hộ chiếu

Điền đầy đủ các thông tin để tiến hành tra cứu chứng từ thuế TNCN.

Bước 3: Nhấn chọn “Tra cứu” để hệ thống hiển thị kết quả tra cứu chứng từ khấu trừ thuế TNCN theo các thông tin đã nhập. Người dùng có thể thực hiện các thao tác sau:

- In chứng từ

- Tải chứng từ dưới dạng file XML

- Gửi chứng từ qua email.

7.2 Tra cứu chứng từ khấu trừ thuế TNCN trên trang AMIS Thuế TNCN

Bước 1: Truy cập vào trang tra cứu AMIS Thuế TNCN.

Bước 2: Nhập “Mã tra cứu” và nhấn tìm kiếm.

Bước 3: Hệ thống sẽ hiển thị kết quả tra cứu với thông tin chi tiết về chứng từ, đồng thời cho phép thực hiện các thao tác sau:

- Xem chứng từ khấu trừ thuế TNCN dưới dạng PDF.

- In hoặc tải chứng từ khấu trừ thuế TNCN dưới định dạng PDF hoặc XML.

- Kiểm tra chứng thư số của đơn vị trả thu nhập.

- Tra cứu mã số thuế (MST) trên trang của Tổng cục Thuế.

Việc kiểm tra và lưu giữ chứng từ một cách cẩn thận không chỉ bảo vệ quyền lợi của bạn mà còn giúp bạn thực hiện nghĩa vụ thuế một cách minh bạch và hợp pháp. Hãy luôn chủ động trong việc tra cứu chứng từ để đảm bảo mọi thủ tục thuế được thực hiện đúng đắn và nhanh chóng.

8. 3 trường hợp được xóa nợ thuế thu nhập cá nhân

Theo quy định tại khoản 2, 3, 4 của Điều 85 Luật Quản lý thuế 2019 thì có 3 trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt bao gồm như sau:

Điều 85. Trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt

………………

2. Cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự mà không có tài sản, bao gồm cả tài sản được thừa kế để nộp tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

3. Các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế không thuộc trường hợp quy định tại khoản 1 và khoản 2 Điều này mà cơ quan quản lý thuế đã áp dụng biện pháp cưỡng chế quy định tại điểm g khoản 1 Điều 125 của Luật này và các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt này đã quá 10 năm kể từ ngày hết thời hạn nộp thuế nhưng không có khả năng thu hồi.

Người nộp thuế là cá nhân, cá nhân kinh doanh, chủ hộ gia đình, chủ hộ kinh doanh, chủ doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn một thành viên đã được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt quy định tại khoản này trước khi quay lại sản xuất, kinh doanh hoặc thành lập cơ sở sản xuất, kinh doanh mới thì phải hoàn trả cho Nhà nước khoản nợ tiền thuế, tiền chậm nộp, tiền phạt đã được xóa.

4. Tiền thuế, tiền chậm nộp, tiền phạt đối với các trường hợp bị ảnh hưởng do thiên tai, thảm họa, dịch bệnh có phạm vi rộng đã được xem xét miễn tiền chậm nộp theo quy định tại khoản 8 Điều 59 của Luật này và đã được gia hạn nộp thuế theo quy định tại điểm a khoản 1 Điều 62 của Luật này mà vẫn còn thiệt hại, không có khả năng phục hồi được sản xuất, kinh doanh và không có khả năng nộp tiền thuế, tiền chậm nộp, tiền phạt.

Để có thể thực hiện thủ tục xóa nợ thuế thu nhập cá nhân, người nộp thuế cần phải gửi hồ sơ đến cơ quan thuế quản lý trực tiếp. Hồ sơ này sẽ bao gồm những tài liệu sau:

- Văn bản đề nghị xóa nợ thuế, tiền chậm nộp và tiền phạt, do đơn vị quản lý thuế trực tiếp lập và gửi.

- Quyết định tuyên bố phá sản (áp dụng với các trường hợp doanh nghiệp hoặc là hợp tác xã đã bị tòa án tuyên bố phá sản).

- Những tài liệu có liên quan khác chứng minh đủ các điều kiện để được xem xét xóa nợ theo quy định pháp luật thuế hiện hành

Tra cứu hoàn thuế thu nhập cá nhân là một bước quan trọng để theo dõi tiến trình và tình trạng hoàn thuế của mình một cách chính xác và nhanh chóng. Việc hiểu rõ cách thức và các bước tra cứu sẽ giúp bạn nắm bắt được thông tin kịp thời, đảm bảo quyền lợi hợp pháp và tránh những sai sót không đáng có. Nếu bạn có nhu cầu sử dụng dịch vụ báo cáo thuế hoặc có bất kỳ câu hỏi nào về tra cứu số tiền được hoàn thuế trên etax, hãy liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được tư vấn chi tiết.

9. Câu hỏi thường gặp về tra cứu hoàn thuế TNCN

Câu 1: Tra cứu hoàn thuế thu nhập cá nhân là gì?

Tra cứu hoàn thuế thu nhập cá nhân là việc kiểm tra tình trạng xử lý hồ sơ hoàn thuế, số tiền được hoàn và tiến độ giải quyết trên hệ thống của cơ quan thuế.

Câu 2: Có thể tra cứu hoàn thuế thu nhập cá nhân ở đâu?

Người nộp thuế có thể tra cứu trên cổng Thuế điện tử của Tổng cục Thuế hoặc ứng dụng eTax Mobile bằng mã số thuế và tài khoản đăng nhập.

Câu 3: Tra cứu hoàn thuế thu nhập cá nhân cần những thông tin gì?

Bạn cần chuẩn bị mã số thuế cá nhân, tài khoản đăng nhập hệ thống thuế điện tử và thông tin hồ sơ hoàn thuế đã nộp trước đó.

Câu 4: Sau bao lâu thì tra cứu được kết quả hoàn thuế?

Thông thường, sau khi nộp hồ sơ hợp lệ, bạn có thể tra cứu trạng thái xử lý trong vòng vài ngày làm việc, tùy vào tiến độ xử lý của cơ quan thuế.

Câu 5: Tra cứu hoàn thuế thu nhập cá nhân không thấy kết quả thì phải làm sao?

Nếu không thấy thông tin, bạn nên kiểm tra lại hồ sơ đã nộp, tình trạng xử lý hoặc liên hệ trực tiếp cơ quan thuế để được hỗ trợ.

Câu 6: Có thể tra cứu hoàn thuế thu nhập cá nhân bằng điện thoại không?

Có. Bạn có thể sử dụng ứng dụng eTax Mobile để tra cứu nhanh chóng mọi lúc, mọi nơi.