Tài khoản 611 là một trong những tài khoản quan trọng trong hệ thống kế toán, dùng để phản ánh chi phí mua hàng hóa, nguyên vật liệu phục vụ cho hoạt động sản xuất kinh doanh. Việc hiểu rõ bản chất, kết cấu và cách hạch toán tài khoản 611 sẽ giúp doanh nghiệp quản lý chi phí hiệu quả, đồng thời đảm bảo tuân thủ đúng quy định kế toán hiện hành.

1. Nguyên tắc kế toán đối với tài khoản 611 – Mua hàng

Tuân thủ đúng các nguyên tắc kế toán không chỉ đảm bảo tính chính xác trong báo cáo tài chính mà còn giúp doanh nghiệp tuân thủ nghiêm ngặt các quy định về kế toán và thuế.

Theo quy định tại Khoản 1 Điều 83 Thông tư 200/2014/TT-BTC, tài khoản 611 – Mua hàng cần tuân thủ các nguyên tắc kế toán sau đây:

- Tài khoản này dùng để phản ánh giá trị nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa mua vào, nhập kho hoặc đưa vào sử dụng trong kỳ. Tuy nhiên, tài khoản 611 chỉ áp dụng cho các doanh nghiệp sử dụng phương pháp kiểm kê định kỳ trong hạch toán hàng tồn kho.

- Giá trị hàng hóa, nguyên liệu, vật liệu mua vào phải được ghi nhận theo giá gốc trên tài khoản 611.

- Với phương pháp kiểm kê định kỳ, doanh nghiệp cần thực hiện việc kiểm kê hàng tồn kho vào cuối kỳ kế toán để xác định số lượng và giá trị của các nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa tồn kho. Căn cứ vào kết quả kiểm kê, kế toán sẽ xác định giá trị hàng hóa xuất sử dụng và xuất bán trong kỳ.

- Cách hạch toán theo phương pháp kiểm kê định kỳ yêu cầu khi mua hàng, kế toán ghi nhận giá trị mua vào của nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa dựa trên hóa đơn mua hàng, hóa đơn vận chuyển, phiếu nhập kho, và các chứng từ thuế nhập khẩu (nếu có). Đến cuối kỳ kế toán, giá trị hàng tồn kho mới được ghi nhận trong sổ kế toán.

- Kế toán cần mở sổ chi tiết để hạch toán giá gốc từng loại hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ mua vào.

Xem thêm: Tài khoản 911 là gì?

2. Kết cấu và nội dung phản ánh của tài khoản 611 – Mua hàng

Kết cấu và nội dung phản ánh của tài khoản 611 – Mua hàng là nội dung quan trọng trong kế toán doanh nghiệp, giúp theo dõi chi phí mua hàng hóa, nguyên vật liệu phục vụ sản xuất kinh doanh. Việc nắm rõ cách ghi nhận và kết cấu tài khoản 611 không chỉ hỗ trợ hạch toán chính xác mà còn đảm bảo minh bạch trong báo cáo tài chính.

Cấu trúc và nội dung phản ánh của tài khoản 611 (Mua hàng) được quy định chi tiết tại khoản 2 Điều 83 Thông tư 200/2014/TT-BTC như sau:

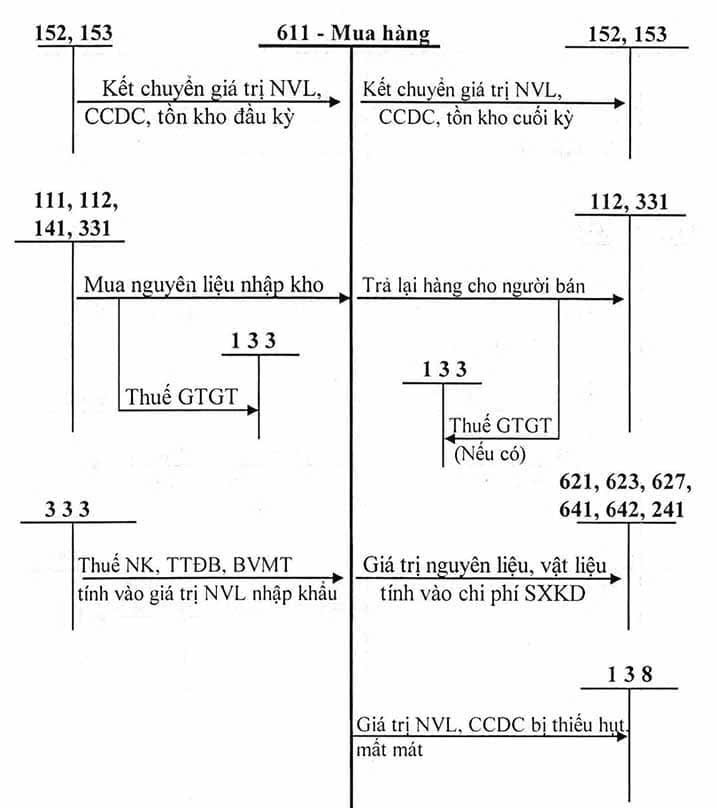

Bên Nợ:

- Ghi nhận giá gốc hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ (theo kết quả kiểm kê).

- Ghi nhận giá gốc hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ mua vào trong kỳ.

Bên Có:

- Kết chuyển giá gốc hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho cuối kỳ (theo kết quả kiểm kê).

- Ghi nhận giá gốc hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ xuất sử dụng trong kỳ hoặc giá gốc hàng hóa xuất bán (chưa xác định là đã bán trong kỳ).

- Ghi nhận giá gốc hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ mua vào bị trả lại cho người bán hoặc được giảm giá.

Lưu ý: Tài khoản 611 – Mua hàng không có số dư cuối kỳ.

3. Tài khoản cấp 2 của tài khoản 611 – Mua hàng

Tài khoản cấp 2 của tài khoản 611 – Mua hàng được sử dụng để phản ánh chi tiết từng khoản chi phí mua hàng trong doanh nghiệp, giúp kế toán theo dõi chính xác nguồn gốc và giá trị hàng hóa nhập kho. Việc nắm rõ cấu trúc và cách hạch toán của tài khoản 611 cấp 2 không chỉ hỗ trợ kiểm soát chi phí, mà còn đảm bảo tính minh bạch, thuận lợi cho việc lập báo cáo tài chính và tối ưu công tác quản lý hàng tồn kho.

Tài khoản 611 theo thông tư 200 bao gồm hai tài khoản cấp 2 như sau:

- Tài khoản 6111 – Mua nguyên liệu, vật liệu: Tài khoản này dùng để ghi nhận giá trị nguyên liệu, vật liệu, công cụ, dụng cụ mua vào, xuất sử dụng trong kỳ kế toán. Ngoài ra, tài khoản cũng phản ánh việc kết chuyển giá trị nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho vào đầu kỳ và cuối kỳ kế toán.

- Tài khoản 6112 – Mua hàng hóa: Tài khoản này dùng để phản ánh giá trị hàng hóa mua vào, xuất bán trong kỳ kế toán. Đồng thời, tài khoản cũng ghi nhận việc kết chuyển giá trị hàng hóa tồn kho đầu kỳ và cuối kỳ kế toán.

Sơ đồ chữ T tài khoản 611 theo thông tư 200:

Sơ đồ chữ T tài khoản 611 giúp kế toán viên dễ dàng hình dung và ghi nhận các nghiệp vụ chi phí mua hàng trong quá trình hoạt động của doanh nghiệp. Phương pháp này không chỉ đơn giản hóa việc hạch toán mà còn đảm bảo tính chính xác và minh bạch trong việc quản lý chi phí, giúp doanh nghiệp tối ưu hóa các khoản chi tiêu và kiểm soát tài chính hiệu quả.

4. Hướng dẫn hạch toán tài khoản 611 một số giao dịch kinh tế chủ yếu

Hạch toán là yêu cầu bắt buộc để ghi nhận chính xác các giao dịch kinh tế phát sinh, đảm bảo tính minh bạch, trung thực và nhất quán trong báo cáo tài chính. Tuy nhiên nếu hạch toán sai có thể dẫn đến báo cáo tài chính không chính xác, gây rủi ro pháp lý và ảnh hưởng đến uy tín của doanh nghiệp.

4.1 Đối với doanh nghiệp sản xuất công nghiệp, nông nghiệp, lâm nghiệp, xây lắp

Đầu kỳ kế toán, căn cứ vào kết quả kiểm kê cuối kỳ trước, kế toán cần kết chuyển giá trị nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ, ghi:

- Nợ tài khoản 611 – Mua hàng (6111 – Mua nguyên liệu, vật liệu)

- Có tài khoản 152 – Nguyên liệu, vật liệu

- Có tài khoản 153 – Công cụ, dụng cụ

Khi mua nguyên liệu, vật liệu, công cụ, dụng cụ và nếu thuế GTGT đầu vào được khấu trừ, kế toán ghi nhận giá gốc hàng hóa không bao gồm thuế GTGT vào tài khoản 611 như sau:

- Nợ tài khoản 611 – Mua hàng (giá mua chưa có thuế VAT)

- Nợ tài khoản 133 – Thuế giá trị gia tăng được khấu trừ

- Có tài khoản 331 – Phải trả cho người bán (3311)

Khi thanh toán tiền mua hàng, nếu được hưởng chiết khấu thanh toán, kế toán ghi nhận:

- Nợ tài khoản 331 – Phải trả cho người bán

- Có các tài khoản 111, 112,…

- Có tài khoản 515 – Doanh thu hoạt động tài chính (chiết khấu thanh toán)

Trường hợp doanh nghiệp mua nguyên liệu, vật liệu, công cụ, dụng cụ không đúng quy cách, phẩm chất như cam kết trong hợp đồng, cần trả lại cho người bán hoặc được giảm giá, kế toán thực hiện như sau:

Căn cứ vào trị giá hàng mua đã trả lại cho người bán, ghi:

- Nợ các tài khoản 111, 112 (nếu thanh toán ngay bằng tiền)

- Nợ tài khoản 331 – Phải trả cho người bán (trừ vào số nợ còn lại)

- Có tài khoản 611 – Mua hàng (6111) (giá trị hàng trả lại)

- Có tài khoản 133 – Thuế giá trị gia tăng được khấu trừ (nếu có)

Khi doanh nghiệp chấp nhận khoản giảm giá đối với lô hàng đã mua, số tiền giảm giá, ghi:

- Nợ các tài khoản 111, 112 (nếu thanh toán ngay bằng tiền)

- Nợ tài khoản 331 – Phải trả cho người bán (trừ vào số nợ còn lại)

- Có tài khoản 611 – Mua hàng (6111) (giảm giá đã chấp thuận)

- Có tài khoản 133 – Thuế giá trị gia tăng được khấu trừ (nếu có)

Cuối kỳ, kế toán dựa trên kết quả kiểm kê thực tế, kế toán phải xác định trị giá thực tế của nguyên liệu, vật liệu tồn kho cuối kỳ, cũng như trị giá thực tế của nguyên liệu, vật liệu, công cụ, dụng cụ xuất vào sử dụng hoặc xuất bán trong kỳ. Cụ thể:

Kết chuyển trị giá thực tế nguyên liệu, vật liệu, công cụ tồn kho cuối kỳ (theo kết quả kiểm kê):

- Nợ tài khoản 152 – Nguyên liệu, vật liệu

- Nợ tài khoản 153 – Công cụ, dụng cụ

- Có tài khoản 611 – Mua hàng (6111)

Trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ xuất sử dụng trong sản xuất, kinh doanh:

- Nợ các tài khoản 621, 623, 627, 641, 642, 241,…

- Có tài khoản 611 – Mua hàng (6111)

Trị giá thực tế nguyên liệu, vật liệu, công cụ, dụng cụ thiếu hụt, mất mát (theo biên bản xác định thiếu hụt):

- Nợ tài khoản 138 – Phải thu khác (1381)

- Có tài khoản 611 – Mua hàng (6111)

4.2 Đối với doanh nghiệp kinh doanh hàng hoá

Đầu kỳ kế toán, để kết chuyển giá trị hàng hóa tồn kho đầu kỳ, kế toán ghi:

- Nợ tài khoản 611 – Mua hàng (6112 – Mua hàng hóa)

- Có tài khoản 156 – Hàng hóa

Trong kỳ kế toán, khi mua hàng hóa và nếu thuế giá trị gia tăng đầu vào được khấu trừ, dựa vào hóa đơn và các chứng từ mua hàng, kế toán thực hiện các bút toán sau:

Trị giá thực tế hàng hóa mua vào, ghi:

- Nợ tài khoản 611 – Mua hàng (6112)

- Nợ tài khoản 133 – Thuế giá trị gia tăng được khấu trừ (1331) (nếu có)

- Có các tài khoản 111, 112, 141 (nếu thanh toán ngay bằng tiền)

- Hoặc có tài khoản 331 – Phải trả cho người bán (tổng giá thanh toán)

Chi phí phát sinh trong quá trình mua hàng hóa, ghi:

- Nợ tài khoản 611 – Mua hàng (6112)

- Nợ tài khoản 133 – Thuế giá trị gia tăng được khấu trừ (1331) (nếu có)

- Có các tài khoản 111, 112, 141, 331,… (tùy trường hợp)

Thanh toán trước hạn nếu doanh nghiệp được nhận khoản chiết khấu thanh toán trên lô hàng đã mua, ghi:

- Nợ tài khoản 331 – Phải trả cho người bán (số tiền giảm trừ)

- Có các tài khoản 111, 112,…

- Có tài khoản 515 – Doanh thu hoạt động tài chính

Trị giá hàng hóa trả lại cho người bán, ghi:

- Nợ các tài khoản 111, 112 (nếu thanh toán ngay bằng tiền)

- Nợ tài khoản 331 – Phải trả cho người bán (trừ vào số nợ còn lại)

- Có tài khoản 611 – Mua hàng (6112) (giá trị hàng hóa trả lại)

- Có tài khoản 133 – Thuế giá trị gia tăng được khấu trừ (nếu có)

Khoản giảm giá hàng mua được người bán chấp thuận do hàng hóa không đúng phẩm chất hoặc quy cách theo hợp đồng, ghi:

- Nợ các tài khoản 111, 112 (nếu thanh toán ngay bằng tiền)

- Nợ tài khoản 331 – Phải trả cho người bán (trừ vào số nợ phải trả)

- Có tài khoản 611 – Mua hàng (6112)

- Có tài khoản 133 – Thuế giá trị gia tăng được khấu trừ (nếu có)

Cuối kỳ kế toán, căn cứ vào kết quả kiểm kê thực tế, kế toán cần xác định trị giá hàng tồn kho và trị giá hàng hóa đã gửi bán nhưng chưa xác định là đã bán, cũng như trị giá hàng hóa xác định là đã bán. Cụ thể:

Kết chuyển trị giá hàng hóa tồn kho và hàng gửi đi bán cuối kỳ:

- Nợ tài khoản 156 – Hàng hóa

- Nợ tài khoản 157 – Hàng gửi đi bán

- Có tài khoản 611 – Mua hàng

Kết chuyển giá vốn hàng bán:

- Nợ tài khoản 632 – Giá vốn hàng bán

- Có tài khoản 611 – Mua hàng (6112)

5. Ví dụ về hạch toán tài khoản 611

Ví dụ: Công ty Asem chuyên sản xuất linh kiện điện tử. Dữ liệu trong kỳ như sau:

Đầu kỳ:

- Nguyên liệu tồn kho đầu kỳ: 100 triệu VNĐ.

- Công cụ, dụng cụ tồn kho đầu kỳ: 20 triệu VNĐ.

Trong kỳ:

- Mua nguyên liệu trị giá 200 triệu VNĐ (chưa VAT), VAT 10%. Chưa thanh toán.

- Nhận được chiết khấu thanh toán 2 triệu VNĐ khi thanh toán nợ bằng chuyển khoản.

- Phát hiện và trả lại nguyên liệu không đạt yêu cầu trị giá 50 triệu VNĐ (chưa VAT).

- Cuối kỳ, kiểm kê cho thấy nguyên liệu tồn kho là 150 triệu VNĐ, công cụ tồn kho là 10 triệu VNĐ.

Hạch toán như sau:

1. Đầu kỳ kế toán:

Kết chuyển giá trị nguyên liệu và công cụ tồn kho đầu kỳ:

- Nợ TK 6111: 120.000.000

- Có TK 152: 100.000.000

- Có TK 153: 20.000.000

2. Trong kỳ:

(a) Mua nguyên liệu:

- Nợ TK 6111: 200.000.000

- Nợ TK 133: 20.000.000

- Có TK 331: 220.000.000

(b) Thanh toán và nhận chiết khấu:

- Nợ TK 331: 220.000.000

- Có TK 112: 218.000.000

- Có TK 515: 2.000.000

(c) Trả lại hàng không đạt yêu cầu:

- Nợ TK 331: 55.000.000

- Có TK 611 (6111): 50.000.000

- Có TK 133: 5.000.000

3. Cuối kỳ:

(a) Kết chuyển giá trị tồn kho cuối kỳ:

- Nợ TK 152: 150.000.000

- Nợ TK 153: 10.000.000

- Có TK 611 (6111): 160.000.000

(b) Xác định giá trị nguyên liệu sử dụng trong kỳ:

- Nguyên liệu sử dụng trong kỳ = 120 triệu (đầu kỳ) + 200 triệu (mua vào) – 150 triệu (tồn cuối kỳ) = 170 triệu VNĐ.

- Công cụ sử dụng trong kỳ = 20 triệu (đầu kỳ) – 10 triệu (tồn cuối kỳ) = 10 triệu VNĐ.

Hạch toán:

- Nợ TK 621 (chi phí nguyên liệu trực tiếp): 170.000.000

- Nợ TK 627 (chi phí sản xuất chung): 10.000.000

- Có TK 611 (6111): 180.000.000

6. Câu hỏi thường gặp về tài khoản 611

Câu hỏi số 1: Tài khoản 611 là gì?

Tài khoản 611 – Mua hàng dùng để phản ánh trị giá nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hoá mua vào, nhập kho hoặc đưa vào sử dụng trong kỳ. Tài khoản này chỉ áp dụng cho doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ.

Câu hỏi số 2: Doanh nghiệp có thể hạch toán tài khoản 611 khi nhận hàng mà chưa thanh toán không?

Doanh nghiệp có thể hạch toán tài khoản 611 khi nhận hàng và hóa đơn mua vào, dù chưa thanh toán, nếu giao dịch đã hoàn tất và có đầy đủ chứng từ hợp lệ.

Câu hỏi số 3: Cách xác định giá trị mua hàng trong tài khoản 611?

Giá trị mua hàng trong tài khoản 611 được xác định theo giá gốc của hàng hóa, nguyên vật liệu, công cụ dụng cụ mua vào, bao gồm chi phí vận chuyển, thuế nhập khẩu (nếu có) và các chi phí liên quan khác.

Trên đây là toàn bộ thông tin về tài khoản 611 – Mua hàng mà AZTAX đã tổng hợp được. Hy vọng những thông tin trên sẽ giúp bạn hiểu rõ hơn về những nguyên tắc và cách hạch toán tài khoản này. Nếu bạn có bất kỳ thắc mắc nào về hạch toán tài khoản 611 theo thông tư 200, đừng ngần ngại liên hệ ngay đến AZTAX qua HOTLINE: 0932383089 để được hỗ trợ kịp thời nhé!

Xem thêm: Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ