Tài khoản 911 trong hệ thống kế toán doanh nghiệp, đóng vai trò quan trọng trong việc xác định kết quả hoạt động kinh doanh của một tổ chức. Đây là tài khoản dùng để ghi nhận sự chênh lệch giữa doanh thu và chi phí trong một kỳ kế toán, giúp doanh nghiệp đánh giá hiệu quả hoạt động và tình hình tài chính. Bài viết này AZTAX sẽ làm rõ những nguyên tắc kế toán khi sử dụng tài khoản 911 và cách chuyển đổi báo cáo tài chính sang Đồng Việt Nam. Hãy cùng tìm hiểu bài viết dưới đây nhé!

Tài khoản 911 – Xác định kết quả kinh doanh là tài khoản dùng để ghi nhận và phản ánh kết quả hoạt động sản xuất, kinh doanh, tài chính và các hoạt động khác của doanh nghiệp trong một kỳ kế toán.

Tài khoản này đóng vai trò quan trọng trong việc xác định và ghi nhận kết quả từ các hoạt động của doanh nghiệp trong suốt kỳ kế toán. Cụ thể, nó phản ánh kết quả từ hoạt động sản xuất và kinh doanh chính, kết quả từ hoạt động tài chính, cũng như các kết quả phát sinh từ các hoạt động khác của doanh nghiệp.

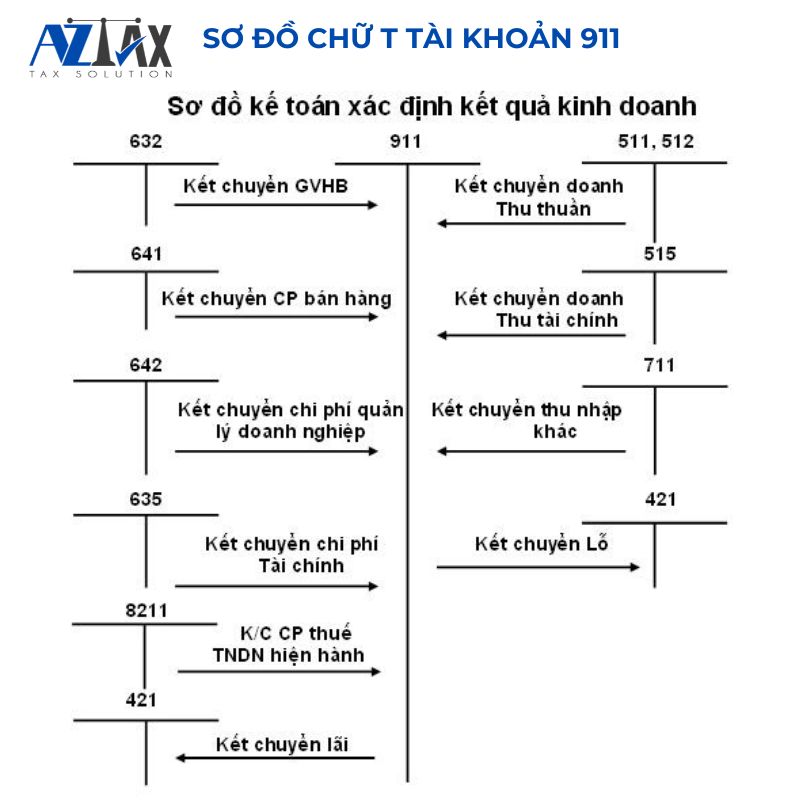

Sơ đồ chữ T Tài khoản 911

2. Nguyên tắc kế toán đối với tài khoản 911

Tài khoản 911 – “Lãi lỗ từ hoạt động kinh doanh” – đóng vai trò quan trọng trong việc xác định kết quả hoạt động của doanh nghiệp. Nguyên tắc kế toán đối với TK 911 này giúp phân bổ chính xác lãi, lỗ, từ đó đảm bảo tính minh bạch và chính xác trong báo cáo tài chính.

Nguyên tắc kế toán đối với tài khoản 911 -Xác định kết quả kinh doanh

a) Tài khoản này được sử dụng để xác định và phản ánh kết quả hoạt động kinh doanh cũng như các hoạt động khác của doanh nghiệp trong một kỳ kế toán. Kết quả hoạt động kinh doanh bao gồm: kết quả hoạt động sản xuất – kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

Kết quả hoạt động sản xuất, kinh doanh: là phần chênh lệch giữa doanh thu thuần và giá vốn hàng bán (bao gồm sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư, giá thành sản phẩm xây lắp). Đồng thời tính đến các chi phí liên quan như chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê, chi phí thanh lý – nhượng bán bất động sản đầu tư, chi phí bán hàng và chi phí quản lý doanh nghiệp.

Kết quả hoạt động tài chính: là chênh lệch giữa thu nhập từ hoạt động tài chính và chi phí tài chính phát sinh.

Kết quả hoạt động khác: là chênh lệch giữa thu nhập khác và chi phí khác sau khi trừ chi phí thuế thu nhập doanh nghiệp.

b) Tài khoản này phải phản ánh đầy đủ, chính xác kết quả hoạt động kinh doanh trong kỳ. Việc hạch toán cần được chi tiết theo từng loại hình hoạt động (sản xuất, chế biến, thương mại, dịch vụ, tài chính…). Trong mỗi loại hình, có thể tiếp tục hạch toán chi tiết theo từng sản phẩm, ngành hàng hoặc dịch vụ cụ thể.

c) Các khoản doanh thu và thu nhập được kết chuyển vào tài khoản này phải là số doanh thu thuần và thu nhập thuần, sau khi đã trừ đi các khoản giảm trừ, chiết khấu hoặc các điều chỉnh khác theo quy định

3. Kết cấu và nội dung phản ánh của tài khoản 911

Kết cấu và nội dung phản ánh của tài khoản 911 cho thấy cách thức hạch toán, ghi nhận và kết chuyển doanh thu, chi phí nhằm xác định chính xác kết quả kinh doanh trong kỳ kế toán. Thông qua kết cấu này, doanh nghiệp có thể phản ánh toàn diện lãi hoặc lỗ từ hoạt động sản xuất, kinh doanh, tài chính và các hoạt động khác, đảm bảo số liệu minh bạch và phục vụ cho việc lập báo cáo tài chính.

Kết cấu và nội dung phản ánh của tài khoản 911 -Xác định kết quả kinh doanh

Bên Nợ:

Giá vốn của sản phẩm, hàng hóa, dịch vụ và bất động sản đầu tư đã bán;

Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và các khoản chi phí khác;

Chi phí bán hàng và chi phí quản lý doanh nghiệp;

Các khoản kết chuyển lãi.

Bên Có:

Doanh thu thuần từ sản phẩm, hàng hóa, dịch vụ và bất động sản đầu tư đã bán trong kỳ;

Doanh thu hoạt động tài chính, các khoản thu nhập khác và các khoản kết chuyển giảm chi phí thuế thu nhập doanh nghiệp;

Các khoản kết chuyển lỗ.

Lưu ý: Tài khoản 911 không có số dư cuối kỳ.

4. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

Phương pháp kế toán đóng vai trò quan trọng trong việc ghi nhận các giao dịch kinh tế của doanh nghiệp. Việc áp dụng đúng phương pháp cho các giao dịch chủ yếu như doanh thu, chi phí, tài sản và nợ giúp đảm bảo tính chính xác, minh bạch và tuân thủ các quy định pháp lý, từ đó hỗ trợ sự phát triển bền vững của doanh nghiệp.

a) Cuối kỳ kế toán, tiến hành kết chuyển doanh thu bán hàng thuần vào tài khoản xác định kết quả kinh doanh, ghi nhận:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ.

Có TK 911 – Xác định kết quả kinh doanh.

b) Kết chuyển giá vốn của hàng hóa, sản phẩm, dịch vụ đã tiêu thụ trong kỳ và các chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư, bao gồm khấu hao, sửa chữa, nâng cấp, chi phí cho thuê, thanh lý, nhượng bán bất động sản đầu tư, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh.

Có TK 632 – Giá vốn hàng bán.

c) Cuối kỳ kế toán, kết chuyển doanh thu tài chính và các khoản thu nhập khác, ghi:

Nợ TK 515 – Doanh thu hoạt động tài chính.

Nợ TK 711 – Thu nhập khác.

Có TK 911 – Xác định kết quả kinh doanh.

d) Kết chuyển chi phí hoạt động tài chính và các khoản chi phí khác vào cuối kỳ kế toán, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh.

Có TK 635 – Chi phí tài chính.

Có TK 811 – Chi phí khác.

đ) Cuối kỳ kế toán, kết chuyển chi phí thuế thu nhập doanh nghiệp hiện hành, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh.

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

e) Kết chuyển số chênh lệch giữa phát sinh bên Nợ và bên Có của TK 8212 “Chi phí thuế thu nhập hoãn lại” vào cuối kỳ, ghi:

Nếu phát sinh Nợ lớn hơn Có, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh.

Có TK 8212 – Chi phí thuế thu nhập hoãn lại.

Nếu phát sinh Nợ nhỏ hơn Có, ghi:

Nợ TK 8212 – Chi phí thuế thu nhập hoãn lại.

Có TK 911 – Xác định kết quả kinh doanh.

g) Kết chuyển chi phí bán hàng phát sinh trong kỳ vào cuối kỳ kế toán, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh.

Có TK 641 – Chi phí bán hàng.

h) Kết chuyển chi phí quản lý doanh nghiệp phát sinh trong kỳ vào cuối kỳ kế toán, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh.

Có TK 642 – Chi phí quản lý doanh nghiệp.

i) Kết chuyển kết quả hoạt động kinh doanh vào lợi nhuận sau thuế chưa phân phối:

Kết chuyển lãi, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh.

Có TK 421 – Lợi nhuận sau thuế chưa phân phối.

Kết chuyển lỗ, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối.

Có TK 911 – Xác định kết quả kinh doanh.

5. Chuyển đổi Báo cáo tài chính sang Đồng Việt Nam

Chuyển đổi báo cáo tài chính sang Đồng Việt Nam là bước cần thiết để đảm bảo tính chính xác và minh bạch của các số liệu tài chính, giúp các doanh nghiệp quốc tế dễ dàng quản lý và cung cấp thông tin rõ ràng cho nhà đầu tư và cơ quan chức năng.

Chuyển đổi Báo cáo tài chính sang Đồng Việt Nam

Việc chuyển đổi Báo cáo tài chính sang Đồng Việt Nam được quy định tại Khoản 1 Điều 7 Thông tư 133/2016/TT-BTC, bao gồm các nội dung sau:

Doanh nghiệp sử dụng đồng tiền khác ngoài Đồng Việt Nam trong kế toán phải trình bày Báo cáo tài chính bằng Đồng Việt Nam khi công bố ra công chúng và nộp cho cơ quan có thẩm quyền tại Việt Nam. Nếu doanh nghiệp thuộc diện kiểm toán báo cáo tài chính, Báo cáo tài chính gửi đến cơ quan quản lý Nhà nước và công khai phải là bản đã được kiểm toán.

Quy trình chuyển đổi Báo cáo tài chính sang Đồng Việt Nam được quy định chi tiết trong Điều 78 Thông tư 133/2016/TT-BTC.

Khi thực hiện chuyển đổi Báo cáo tài chính, doanh nghiệp cần phải nêu rõ trong Bản thuyết minh Báo cáo tài chính các ảnh hưởng (nếu có) của việc chuyển đổi này đối với nội dung của Báo cáo tài chính.

Việc chuyển đổi báo cáo tài chính sang Đồng Việt Nam không chỉ giúp doanh nghiệp tuân thủ các quy định pháp lý mà còn tăng cường tính minh bạch, dễ dàng cho việc đánh giá và so sánh tình hình tài chính. Đảm bảo quá trình chuyển đổi chính xác là yếu tố quan trọng giúp doanh nghiệp xây dựng niềm tin với các đối tác và nhà đầu tư.

6. Câu hỏi thường gặp về tài khoản 911

Câu 1: Tài khoản 911 là gì?

Tài khoản 911 – Xác định kết quả kinh doanh là một tài khoản thuộc hệ thống tài khoản kế toán doanh nghiệp Việt Nam, được sử dụng để phản ánh kết quả của các hoạt động sản xuất – kinh doanh, hoạt động tài chính và các hoạt động khác trong từng kỳ kế toán.

Kết quả kinh doanh thể hiện số lãi hoặc lỗ mà doanh nghiệp đạt được từ toàn bộ hoạt động trong kỳ kế toán đó.

Câu 2: Tài khoản 911 có số dư không?

Tài khoản 911 không có số dư cuối kỳ. Tài khoản này được sử dụng để kết chuyển toàn bộ doanh thu, thu nhập và chi phí trong kỳ để xác định lãi hoặc lỗ của doanh nghiệp. Sau khi thực hiện kết chuyển, tài khoản 911 sẽ không có số dư và sẽ được sử dụng lại vào kỳ kế toán tiếp theo.

Câu 3: Tài khoản 911 là tài sản hay nguồn vốn?

Tài khoản 911 – Xác định kết quả kinh doanh không thuộc nhóm tài sản hay nguồn vốn.

Hệ thống tài khoản kế toán được phân loại như sau:

Tài khoản Nguồn vốn: Bao gồm các tài khoản nhóm 3 và 4.

Tài khoản Doanh thu: Gồm các tài khoản thuộc nhóm 5 và 7.

Tài khoản Chi phí: Thuộc nhóm 6 và 8.

Tài khoản xác định kết quả kinh doanh: Tài khoản 911.

Chính vì vậy tài khoản 911 đóng vai trò then chốt trong việc xác định kết quả hoạt động kinh doanh của doanh nghiệp, giúp phản ánh đầy đủ và chính xác hiệu quả hoạt động trong một kỳ kế toán. Việc hiểu rõ kết cấu TK 911 và cách sử dụng tài khoản 911 sẽ hỗ trợ doanh nghiệp quản lý tài chính và đưa ra các quyết định kinh doanh chính xác. Nếu cần hỗ trợ hãy liên hệ ngay đến AZTAX qua HOTLINE: 0932383089 để được hỗ trợ giải đáp kịp thời!