Tài khoản 343, một trong những tài khoản quan trọng trong hệ thống kế toán doanh nghiệp, đóng vai trò chủ chốt trong việc theo dõi và phản ánh các chi phí liên quan đến hoạt động sản xuất, kinh doanh. Hiểu rõ về tài khoản này sẽ giúp các nhà quản lý và kế toán có cái nhìn sâu sắc hơn về tình hình tài chính và đưa ra các quyết định chính xác, hiệu quả. Hãy cùng AZTAX tìm hiểu 343 là tài khoản gì trong bài viết dưới đây.

1. Tài khoản 343 là tài khoản gì?

Tài khoản 343 là tài khoản “Nợ dài hạn từ phát hành trái phiếu”. Tài khoản này được sử dụng để ghi nhận các khoản nợ dài hạn của doanh nghiệp phát sinh từ việc phát hành trái phiếu. Nó phản ánh tình hình phát hành trái phiếu, bao gồm cả trái phiếu chuyển đổi, các khoản chiết khấu và phụ trội trái phiếu phát sinh và việc phân bổ chúng vào chi phí đi vay hoặc vốn hóa theo từng kỳ.

2. Nguyên tắc kế toán đối với tài khoản 343 – Trái phiếu phát hành

Tài khoản 343 theo thông tư 200 được sử dụng để theo dõi các giao dịch phát hành trái phiếu của các doanh nghiệp, đặc biệt là trái phiếu thường (không có quyền chuyển đổi). Tài khoản này phản ánh tình hình phát hành và thanh toán trái phiếu, cũng như ghi nhận các khoản chiết khấu và phụ trội phát sinh khi phát hành. Các khoản này được phân bổ dần vào chi phí đi vay, chi phí sản xuất kinh doanh hoặc vốn hóa tùy thuộc vào từng kỳ kế toán.

2.1 Lãi suất thực tế

Lãi suất thực tế (hay còn gọi là lãi suất hiệu lực) được xác định theo các nguyên tắc sau:

- Nếu có thể, lãi suất này là mức lãi suất phổ biến mà các ngân hàng thương mại áp dụng trên thị trường tại thời điểm phát hành.

- Trong trường hợp không thể xác định được mức lãi suất theo cách trên, lãi suất thực tế sẽ là mức lãi suất mà doanh nghiệp có thể vay qua việc phát hành các công cụ nợ không chuyển đổi thành cổ phiếu (ví dụ: trái phiếu thường hoặc vay theo khế ước thông thường) trong điều kiện kinh doanh bình thường.

2.2 Nguyên tắc kế toán tài khoản 3431 – Trái phiếu thường

Khi phát hành trái phiếu, có ba tình huống chủ yếu:

- Phát hành ngang giá: Giá phát hành bằng mệnh giá khi lãi suất thị trường bằng lãi suất danh nghĩa.

- Phát hành chiết khấu: Giá phát hành thấp hơn mệnh giá khi lãi suất thị trường cao hơn lãi suất danh nghĩa.

- Phát hành phụ trội: Giá phát hành cao hơn mệnh giá khi lãi suất thị trường thấp hơn lãi suất danh nghĩa.

Chiết khấu và phụ trội trái phiếu phát sinh khi doanh nghiệp vay vốn qua việc phát hành trái phiếu và có sự chênh lệch giữa lãi suất thị trường và lãi suất danh nghĩa mà nhà đầu tư chấp nhận tại thời điểm phát hành. Các khoản chiết khấu và phụ trội trái phiếu được xác định và ghi nhận ngay khi trái phiếu được phát hành. Sau thời điểm phát hành, sự thay đổi giữa lãi suất thị trường và lãi suất danh nghĩa không làm thay đổi giá trị của chiết khấu hoặc phụ trội đã ghi nhận.

Doanh nghiệp sử dụng tài khoản 3431 – Trái phiếu thường để ghi nhận chi tiết các thông tin liên quan đến trái phiếu đã phát hành, bao gồm:

- Mệnh giá trái phiếu

- Chiết khấu trái phiếu

- Phụ trội trái phiếu

Tài khoản này cũng giúp theo dõi chi tiết theo thời gian phát hành của trái phiếu.

Doanh nghiệp cần theo dõi chi tiết chiết khấu và phụ trội cho từng loại trái phiếu phát hành, đồng thời ghi nhận việc phân bổ các khoản chiết khấu, phụ trội khi xác định chi phí đi vay, tính vào chi phí sản xuất kinh doanh hoặc vốn hóa theo từng kỳ. Cụ thể:

- Chiết khấu trái phiếu được phân bổ dần vào chi phí đi vay trong suốt thời gian tồn tại của trái phiếu;

- Phụ trội trái phiếu được phân bổ dần để giảm chi phí đi vay trong mỗi kỳ, suốt thời gian của trái phiếu;

- Nếu chi phí lãi vay của trái phiếu đủ điều kiện vốn hóa, các khoản lãi vay và phân bổ chiết khấu, phụ trội trong kỳ không được vượt quá lãi vay thực tế và phân bổ chiết khấu, phụ trội của kỳ đó;

- Việc phân bổ chiết khấu hoặc phụ trội có thể thực hiện theo hai phương pháp: lãi suất thực tế hoặc phương pháp đường thẳng.

Khi trả lãi trái phiếu vào thời điểm đáo hạn, doanh nghiệp cần tính toán số lãi trái phiếu phải trả mỗi kỳ để ghi nhận vào chi phí sản xuất, kinh doanh hoặc vốn hóa vào giá trị tài sản dở dang.

Khi lập Báo cáo tài chính, trong Bảng cân đối kế toán, trái phiếu phát hành sẽ được phản ánh theo giá trị thuần, tính bằng mệnh giá trái phiếu trừ đi chiết khấu và cộng thêm phụ trội trái phiếu.

Chi phí phát hành trái phiếu sẽ được phân bổ dần theo kỳ hạn trái phiếu bằng phương pháp đường thẳng hoặc lãi suất thực tế và ghi nhận vào chi phí tài chính hoặc vốn hóa. Khi ghi nhận ban đầu, chi phí phát hành sẽ được giảm trừ mệnh giá trái phiếu. Định kỳ, kế toán sẽ phân bổ chi phí phát hành trái phiếu, làm tăng giá trị mệnh giá trái phiếu và ghi nhận vào chi phí tài chính hoặc vốn hóa tương ứng với việc ghi nhận lãi vay phải trả của trái phiếu.

2.3 Nguyên tắc kế toán tài khoản 3432 – Trái phiếu chuyển đổi

- Trái phiếu chuyển đổi là loại trái phiếu có thể chuyển thành cổ phiếu phổ thông của tổ chức phát hành, theo các điều kiện trong kế hoạch phát hành, và doanh nghiệp phải tuân thủ các thủ tục pháp lý khi phát hành.

- Doanh nghiệp sử dụng tài khoản 3432 để ghi nhận giá trị nợ gốc trái phiếu chuyển đổi và mở sổ kế toán chi tiết theo kỳ hạn, lãi suất, mệnh giá của từng loại trái phiếu.

- Trái phiếu chuyển đổi trên tài khoản 3432 có thể chuyển thành cổ phiếu theo quy định phát hành. Nếu số cổ phiếu chuyển đổi không xác định tại đáo hạn, sẽ được kế toán như trái phiếu thông thường.

- Chi phí phát hành trái phiếu chuyển đổi được phân bổ dần theo phương pháp đường thẳng hoặc lãi suất thực tế, ghi vào chi phí tài chính hoặc vốn hóa. Ban đầu, chi phí phát hành giảm vào nợ gốc, sau đó định kỳ tăng giá trị nợ gốc và ghi nhận vào chi phí tài chính hoặc vốn hóa.

- Khi phát hành trái phiếu chuyển đổi, doanh nghiệp cần tách biệt phần nợ gốc (ghi nhận là nợ phải trả) và phần quyền chọn chuyển đổi (ghi nhận vào vốn chủ sở hữu).

- Để xác định phần nợ gốc của trái phiếu chuyển đổi, doanh nghiệp chiết khấu giá trị thanh toán tương lai về giá trị hiện tại theo lãi suất trái phiếu tương tự không có quyền chuyển đổi, trừ chi phí phát hành. Nếu không xác định được lãi suất, doanh nghiệp sử dụng lãi suất vay phổ biến trên thị trường.

- Lãi suất đi vay phổ biến trên thị trường là lãi suất thường dùng trong các giao dịch vay, doanh nghiệp cần chọn mức lãi suất phù hợp với tình hình kinh doanh và tuân thủ quy định của Ngân hàng Nhà nước.

Ví dụ: Nếu một công ty phát hành 1 triệu trái phiếu chuyển đổi với mệnh giá 10.000 đồng, kỳ hạn 3 năm, lãi suất danh nghĩa 10%/năm, trả lãi hàng năm vào cuối năm, và lãi suất của trái phiếu tương tự không có quyền chuyển đổi là 15%/năm, giá trị phần nợ gốc của trái phiếu chuyển đổi sẽ được xác định như sau (bỏ qua chi phí phát hành trái phiếu):

| Giá trị gốc của khoản nợ phải thanh toán trong tương lai | Tỷ lệ chiết khấu | Giá trị hiện tại của khoản nợ phải thanh toán trong tương lai | |||

| Năm 1 | 1.000.000.000 VNĐ (lãi vay phải trả) |

x | (1/1.15) | = | 869.565.000 VNĐ |

| Năm 2 | 1.000.000.000 VNĐ (lãi vay phải trả) |

x | (1/1.15^2) | = | 756.144.000 VNĐ |

| Năm 3 | 1.000.000.000 VNĐ (lãi vay phải trả) |

x | (1/1.15^3) | = | 657.516.000 VNĐ |

| Năm 3 | 10.000.000.000 VNĐ (gốc vay phải trả) |

x | (1/1.15^3) | = | 6.575.160.000 VNĐ |

| Tổng | 8.858.385.000 VNĐ |

- Tổng số tiền thu từ phát hành trái phiếu là 10.000.000.000 VNĐ, trong đó giá trị hiện tại của khoản thanh toán (gốc và lãi) là 8.858.385.000 VNĐ. Đây là phần nợ gốc ghi nhận ban đầu. Giá trị cấu phần vốn của trái phiếu chuyển đổi được tính bằng chênh lệch giữa số tiền thu được và giá trị nợ gốc, cụ thể là 1.141.615.000 VNĐ, được ghi nhận là quyền chọn cổ phiếu trong vốn chủ sở hữu.

Sau khi ghi nhận ban đầu, kế toán điều chỉnh giá trị phần nợ gốc của trái phiếu chuyển đổi bằng cách:

- Tăng giá trị nợ gốc theo chi phí phát hành phân bổ định kỳ.

- Tăng giá trị nợ gốc do chênh lệch lãi suất giữa trái phiếu chuyển đổi và trái phiếu không chuyển đổi.

Ví dụ: Tiếp theo ví dụ trước, việc xác định chi phí tài chính trong kỳ và điều chỉnh giá trị phần nợ gốc của trái phiếu chuyển đổi tại thời điểm cuối kỳ sẽ được thực hiện như sau:

| Giá trị nợ gốc của trái phiếu chuyển đổi tại đầu kỳ | Chi phí tài chính phát sinh trong kỳ (với lãi suất 15% mỗi năm) | Lãi suất vay phải trả được tính dựa trên lãi suất danh nghĩa là 10% mỗi năm | Giá trị phần nợ gốc của trái phiếu chuyển đổi được điều chỉnh tăng trong kỳ | Giá trị phần nợ gốc của trái phiếu chuyển đổi vào cuối kỳ | |

| Năm 1 | 8.858.385 VNĐ | 1.328.760 VNĐ [8.858.385 x 15%] |

1.000.000 VNĐ | 328.760 VNĐ | 9.187.150 VNĐ |

| Năm 2 | 9.187.150 VNĐ | 1.378.070 VNĐ [9.187.150x 15%] |

1.000.000 VNĐ | 378.070 VNĐ | 9.565.220 VNĐ |

| Năm 3 | 9.565.220 VNĐ | 1.434.780 VNĐ [9.565.220x 15%] |

1.000.000 VNĐ | 434.780 VNĐ | 10.000.000 VNĐ |

- Khi trái phiếu chuyển đổi đáo hạn:

- Giá trị quyền chọn cổ phiếu chuyển sang thặng dư vốn cổ phần, không phụ thuộc vào việc thực hiện quyền chuyển đổi.

- Nếu không thực hiện quyền, giảm nợ gốc trái phiếu theo số tiền trả lại.

- Nếu thực hiện quyền, giảm nợ gốc trái phiếu và tăng vốn chủ sở hữu, phần chênh lệch giữa nợ gốc và mệnh giá cổ phiếu phát hành thêm sẽ ghi nhận là thặng dư vốn cổ phần.

3. Kết cấu và nội dung phản ánh của tài khoản 343 – Trái phiếu phát hành

Tài khoản 343 – Trái phiếu phát hành bao gồm hai tài khoản cấp 2:

- Tài khoản 3431 – Trái phiếu thường, với 3 tài khoản cấp 3:

- Tài khoản 34311 – Mệnh giá trái phiếu.

- Tài khoản 34312 – Chiết khấu trái phiếu.

- Tài khoản 34313 – Phụ trội trái phiếu.

- Tài khoản 3432 – Trái phiếu chuyển đổi.

3.1 Kết cấu và nội dung phản ánh của tài khoản 3431 – Trái phiếu thường

Bên Nợ:

- Thanh toán giá trị trái phiếu khi đến kỳ đáo hạn.

- Ghi nhận chiết khấu trái phiếu phát sinh trong kỳ.

- Phân bổ phụ trội trái phiếu vào chi phí trong kỳ.

Bên Có:

- Ghi nhận trị giá trái phiếu phát hành theo mệnh giá trong kỳ.

- Phân bổ chiết khấu trái phiếu vào chi phí trong kỳ.

- Ghi nhận phụ trội trái phiếu phát sinh trong kỳ.

Số dư bên Có:

- Trị giá khoản nợ vay từ việc phát hành trái phiếu tính đến cuối kỳ báo cáo.

3.3 Kết cấu và nội dung phản ánh của tài khoản 3432 – Trái phiếu chuyển đổi

Bên Nợ:

- Thanh toán nợ gốc của trái phiếu khi đến kỳ đáo hạn, nếu trái chủ không thực hiện quyền chuyển đổi thành cổ phiếu.

- Chuyển đổi nợ gốc trái phiếu thành vốn chủ sở hữu khi trái chủ thực hiện quyền chọn chuyển đổi thành cổ phiếu.

Bên Có:

- Ghi nhận trị giá nợ gốc trái phiếu tại thời điểm phát hành.

- Điều chỉnh tăng trị giá nợ gốc trái phiếu trong kỳ.

Số dư bên Có:

- Giá trị nợ gốc trái phiếu tại thời điểm kết thúc kỳ báo cáo.

Xem thêm: Tài khoản 341 – Vay và nợ thuê tài chính

4. Phương pháp kế toán các giao dịch kinh tế chính – Tài khoản 343

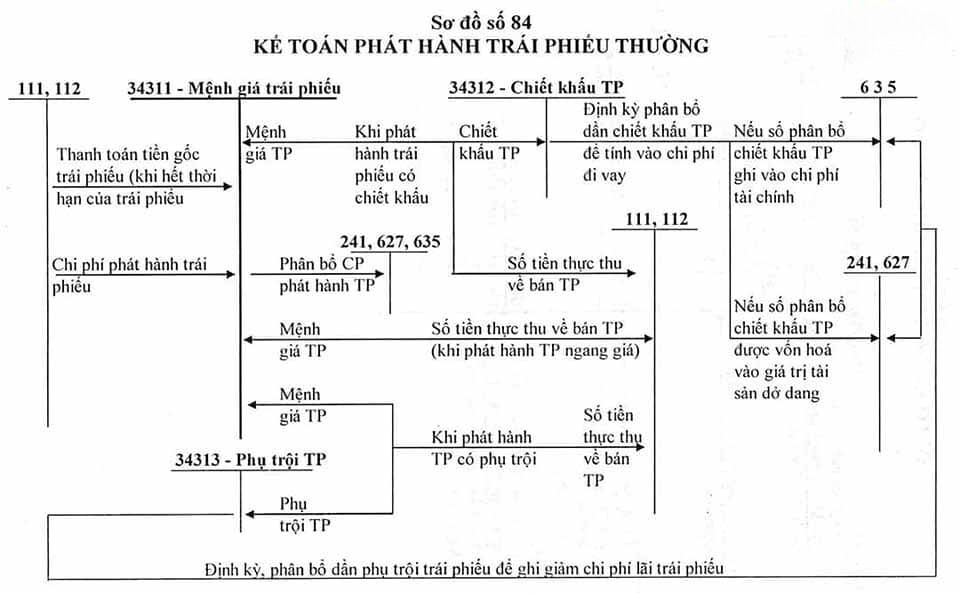

4.1 Kế toán phát hành trái phiếu thường

Kế toán khi phát hành trái phiếu theo mệnh giá:

- Ghi nhận số tiền thu được từ việc phát hành trái phiếu, cụ thể:

- Nợ các TK 111, 112,… (số tiền thu từ bán trái phiếu)

- Có TK 34311 – Mệnh giá trái phiếu

- Khi trả lãi trái phiếu theo định kỳ, nếu lãi được tính vào chi phí sản xuất kinh doanh hoặc vốn hóa, ghi nhận như sau:

- Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ)

- Nợ các TK 627, 241 (nếu được vốn hóa)

- Có các TK 111, 112,… (số tiền trả lãi trái phiếu trong kỳ).

- Khi trả lãi trái phiếu sau khi đáo hạn, doanh nghiệp phải tính trước chi phí lãi vay phải trả trong kỳ vào chi phí sản xuất kinh doanh hoặc vốn hóa. Ghi nhận như sau:

- Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ)

- Nợ các TK 241, 627 (nếu lãi được vốn hóa vào tài sản dở dang)

- Có TK 335 – Chi phí phải trả (số lãi trái phiếu phải trả trong kỳ).

- Khi đến hạn trái phiếu, doanh nghiệp thực hiện thanh toán gốc và lãi trái phiếu cho người sở hữu trái phiếu, ghi nhận như sau:

- Nợ TK 335 – Chi phí phải trả (tổng số lãi trái phiếu)

- Nợ TK 34311 – Mệnh giá trái phiếu (tiền gốc)

- Có các TK 111, 112,… (số tiền thanh toán).

- Khi trả lãi trái phiếu trước thời điểm đáo hạn ngay khi phát hành, chi phí lãi vay sẽ được ghi nhận vào tài khoản Nợ TK 242 (chi tiết lãi trái phiếu trả trước) và sẽ được phân bổ dần vào các đối tượng chịu chi phí.

- Khi phát hành trái phiếu, ghi nhận như sau:

- Nợ các TK 111, 112,… (số tiền thực thu)

- Nợ TK 242 – Chi phí trả trước (chi tiết lãi trái phiếu trả trước)

- Có TK 34311 – Mệnh giá trái phiếu.

- Định kỳ, khi phân bổ lãi trái phiếu trả trước vào chi phí đi vay của từng kỳ, ghi nhận như sau:

- Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ)

- Nợ các tài khoản 241, 627 (nếu vốn hóa vào giá trị tài sản dở dang)

- Có TK 242 – Chi phí trả trước (chi tiết lãi trái phiếu trả trước) (số lãi phân bổ trong kỳ).

- Khi phát hành trái phiếu, ghi nhận như sau:

Kế toán khi phát hành trái phiếu có chiếu khấu:

- Khi phát hành trái phiếu với chiết khấu, kế toán ghi nhận như sau:

- Nợ các TK 111, 112,… (số tiền thu được từ việc phát hành trái phiếu)

- Nợ TK 34312 – Chiết khấu trái phiếu (sự chênh lệch giữa số tiền thu về và mệnh giá của trái phiếu)

- Có TK 34311 – Mệnh giá trái phiếu.

- Khi trả lãi trái phiếu định kỳ và tính vào chi phí sản xuất kinh doanh hoặc vốn hóa, kế toán ghi nhận như sau:

- Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ)

- Nợ các TK 241, 627 (nếu vốn hóa vào giá trị tài sản dở dang)

- Có các TK 111, 112,… (số tiền trả lãi trái phiếu trong kỳ)

- Có TK 34312 – Chiết khấu trái phiếu (số chiết khấu được phân bổ trong kỳ).

- Khi trả lãi trái phiếu sau (đến kỳ đáo hạn):

- Mỗi kỳ, doanh nghiệp cần tính chi phí lãi vay phải trả, ghi nhận như sau:

- Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ)

- Nợ các TK 241, 627 (nếu được vốn hóa vào giá trị tài sản dở dang)

- Có TK 335 – Chi phí phải trả (phần lãi trái phiếu phải trả trong kỳ)

- Có TK 34312 – Chiết khấu trái phiếu (số chiết khấu phân bổ trong kỳ).

- Khi đến cuối thời hạn trái phiếu, doanh nghiệp thanh toán gốc và lãi trái phiếu cho người sở hữu trái phiếu, ghi:

- Nợ TK 335 – Chi phí phải trả (tổng số tiền lãi trái phiếu)

- Nợ TK 34311 – Mệnh giá trái phiếu

- Có các TK 111, 112,…

- Mỗi kỳ, doanh nghiệp cần tính chi phí lãi vay phải trả, ghi nhận như sau:

- Khi trả trước lãi trái phiếu ngay lúc phát hành, chi phí lãi vay sẽ được ghi nhận vào Nợ TK 242 (chi tiết lãi trái phiếu trả trước), sau đó phân bổ dần vào các chi phí phù hợp.

- Khi phát hành trái phiếu, ghi:

- Nợ các TK 111, 112, … (số tiền thực thu từ bán trái phiếu)

- Nợ TK 34312 – Chiết khấu trái phiếu

- Nợ TK 242 – Chi phí trả trước (lãi trái phiếu trả trước)

- Có TK 34311 – Mệnh giá trái phiếu.

- Định kỳ, nếu tính lãi vay vào chi phí sản xuất kinh doanh hoặc vốn hóa, ghi:

- Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ)

- Nợ các TK 241, 627 (nếu vốn hóa vào giá trị tài sản dở dang)

- Có TK 242 – Chi phí trả trước (lãi trái phiếu phân bổ trong kỳ)

- Có TK 34312 – Chiết khấu trái phiếu (phân bổ chiết khấu từng kỳ).

- Khi thanh toán trái phiếu vào ngày đáo hạn, ghi:

- Nợ TK 34311 – Mệnh giá trái phiếu

- Có các TK 111, 112,…

- Khi phát hành trái phiếu, ghi:

Kế toán khi phát hành trái phiếu có phụ trội

- Khi ghi nhận số tiền thu được từ việc phát hành trái phiếu, kế toán thực hiện như sau:

- Nợ các TK 111, 112 (số tiền thực thu từ việc bán trái phiếu)

- Có TK 34313 – Phụ trội trái phiếu (chênh lệch giữa số tiền thu về bán trái phiếu và mệnh giá trái phiếu)

- Có TK 34311 – Mệnh giá trái phiếu.

- Trong trường hợp trả lãi định kỳ, kế toán ghi nhận như sau:

- Khi trả lãi được tính vào chi phí sản xuất kinh doanh hoặc vốn hóa:

- Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ)

- Nợ TK 241, 627 (nếu vốn hóa vào giá trị tài sản dở dang)

- Có các TK 111, 112 (số tiền trả lãi trái phiếu trong kỳ).

- Đồng thời, phân bổ dần phần phụ trội trái phiếu để giảm chi phí vay trong từng kỳ:

- Nợ TK 34313 – Phụ trội trái phiếu (số tiền phân bổ từng kỳ)

- Có các TK 635, 241, 627.

- Khi trả lãi được tính vào chi phí sản xuất kinh doanh hoặc vốn hóa:

- Trong trường hợp trả lãi trái phiếu sau khi đáo hạn, doanh nghiệp cần ghi nhận chi phí lãi vay phải trả trước từng kỳ như sau:

- Khi tính chi phí lãi vay cho các đối tượng ghi nhận chi phí trong kỳ:

- Nợ các TK 635, 241, 627

- Có TK 335 – Chi phí phải trả (lãi trái phiếu phải trả trong kỳ).

- Đồng thời, phân bổ phần phụ trội trái phiếu để giảm chi phí vay trong từng kỳ:

- Nợ TK 34313 – Phụ trội trái phiếu

- Có các TK 635, 241, 627.

- Khi trái phiếu đáo hạn, doanh nghiệp thực hiện thanh toán gốc và lãi cho người sở hữu trái phiếu, ghi nhận:

- Nợ TK 335 – Chi phí phải trả (tổng số lãi trái phiếu)

- Nợ TK 34311 – Mệnh giá trái phiếu (gốc)

- Có các TK 111, 112, … (số tiền thanh toán)

- Khi tính chi phí lãi vay cho các đối tượng ghi nhận chi phí trong kỳ:

- Khi trả trước lãi trái phiếu ngay tại thời điểm phát hành, chi phí lãi vay được ghi nhận vào Nợ tài khoản 242 (chi tiết lãi trái phiếu trả trước) và sau đó phân bổ dần cho các đối tượng chịu chi phí. Cụ thể:

- Tại thời điểm phát hành trái phiếu:

- Nợ các TK 111, 112,… (tổng số tiền thu về từ bán trái phiếu)

- Nợ TK 242 – Chi phí trả trước (số tiền lãi trái phiếu trả trước)

- Có TK 34313 – Phụ trội trái phiếu

- Có TK 34311 – Mệnh giá trái phiếu

- Định kỳ, tính toán và phân bổ chi phí lãi vay vào chi phí tài chính hoặc vốn hóa vào giá trị tài sản dở dang:

- Nợ TK 635 – Chi phí tài chính (nếu tính vào chi phí tài chính trong kỳ)

- Nợ các TK 241, 627 (nếu vốn hóa vào giá trị tài sản dở dang)

- Có TK 242 – Chi phí trả trước (số lãi trái phiếu phân bổ trong kỳ)

- Đồng thời, phân bổ phần phụ trội trái phiếu để ghi giảm chi phí vay trong kỳ:

- Nợ TK 34313 – Phụ trội trái phiếu (số phân bổ phụ trội trái phiếu trong kỳ)

- Có các TK 635, 241, 627.

- Tại thời điểm phát hành trái phiếu:

4.2 Kế toán phát hành trái phiếu chuyển đổi

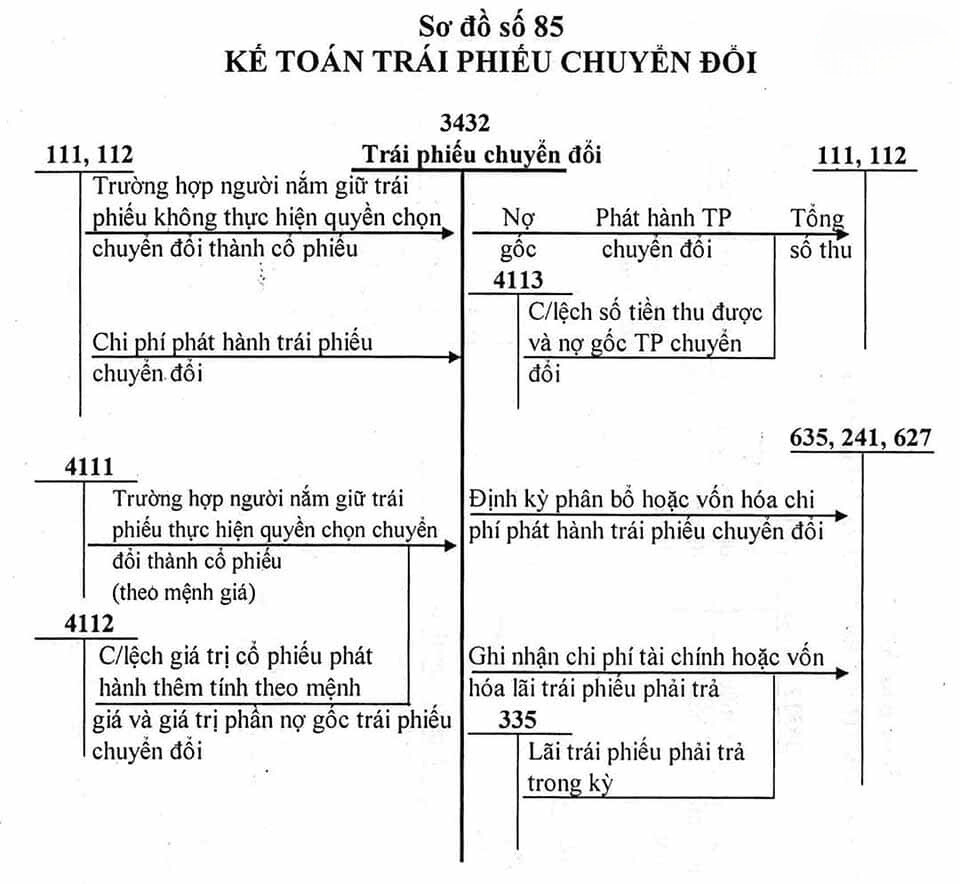

Khi phát hành trái phiếu chuyển đổi, kế toán phân tách phần nợ gốc và quyền chọn cổ phiếu bằng cách chiết khấu giá trị danh nghĩa các khoản thanh toán tương lai về hiện tại. Hạch toán:

- Nợ các TK 111, 112 (tổng số tiền thu được từ phát hành trái phiếu chuyển đổi)

- Có TK 3432 – Trái phiếu chuyển đổi (phần nợ gốc)

- Có TK 4113 – Quyền chọn chuyển đổi trái phiếu (chênh lệch giữa số tiền thu được và phần nợ gốc của trái phiếu).

Chi phí phát hành trái phiếu được phân bổ dần trong suốt kỳ hạn của trái phiếu như sau:

- Khi ghi nhận chi phí phát hành trái phiếu:

- Nợ TK 3432 – Trái phiếu chuyển đổi

- Có các TK 111, 112, 338…

- Định kỳ, phân bổ chi phí phát hành trái phiếu vào chi phí tài chính:

- Nợ các TK 635, 241, 627

- Có TK 3432 – Trái phiếu chuyển đổi.

Định kỳ, kế toán ghi nhận chi phí tài chính hoặc vốn hóa lãi trái phiếu, đồng thời điều chỉnh giá trị nợ gốc, ghi:

- Nợ TK 635 – Chi phí tài chính

- Nợ các TK 241, 627 (nếu vốn hóa)

- Có TK 335 – Chi phí phải trả (lãi trái phiếu theo lãi suất danh nghĩa)

- Có TK 3432 – Trái phiếu chuyển đổi (chênh lệch lãi suất thực tế và danh nghĩa).

Khi trái phiếu đáo hạn và người nắm giữ không thực hiện quyền chuyển đổi thành cổ phiếu, doanh nghiệp tiến hành hoàn trả gốc trái phiếu, ghi:

- Nợ TK 3432 – Trái phiếu chuyển đổi

- Có các TK 111, 112.

Cùng lúc, chuyển giá trị quyền chọn chuyển đổi vào thặng dư vốn cổ phần, ghi:

- Nợ TK 4113 – Quyền chọn chuyển đổi trái phiếu

- Có TK 4112 – Thặng dư vốn cổ phần.

Khi trái phiếu đáo hạn và người nắm giữ thực hiện quyền chuyển đổi, kế toán ghi giảm nợ gốc trái phiếu và tăng vốn chủ sở hữu:

- Nợ TK 3432 – Trái phiếu chuyển đổi

- Có TK 4111 – Vốn góp của chủ sở hữu

- Có TK 4112 – Thặng dư vốn cổ phần (chênh lệch mệnh giá và nợ gốc).

Cùng lúc, chuyển giá trị quyền chọn vào thặng dư vốn cổ phần:

- Nợ TK 4113 – Quyền chọn chuyển đổi trái phiếu

- Có TK 4112 – Thặng dư vốn cổ phần.

5. Bài tập định khoản phát hành trái phiếu có lời giải

Ví dụ 1: Phát hành trái phiếu có chiết khấu trái phiếu

Công ty Cổ phần M phát hành 50.000 trái phiếu vào ngày 1/9/2023 để vay vốn cho hoạt động kinh doanh dịch vụ khách sạn. Các thông tin chi tiết như sau:

- Mệnh giá trái phiếu: 100.000 đ

- Thời hạn: 5 năm

- Lãi suất: 8%/năm

- Chi phí phát hành trái phiếu: 20.000.000 đ (thanh toán bằng TGNH)

- Trái phiếu phát hành thu được: 87.000 đ/trái phiếu (thanh toán bằng TGNH)

- Ngày 1/9/2028, công ty trả hết gốc cho người nắm giữ bằng TGNH.

Yêu cầu: Tính toán chi phí vay và hạch toán các giao dịch liên quan.

LỜI GIẢI:

- Xác định chi phí đi vay trong kỳ

Chi phí đi vay trong kỳ bao gồm:

- Lãi phải trả

- Chiết khấu trái phiếu phân bổ

- Chi phí phát hành trái phiếu

Trục thời gian: Kỳ hạn 5 năm, nhưng sẽ có 6 năm tài chính, từ ngày 1/9/2023 đến 31/8/2028.

Bảng tính chi phí (Đơn vị: 1000 đ):

| Chỉ tiêu | 2023 (N) | 2024 (N+1) | 2025 (N+2) | 2026 (N+3) | 2027 (N+4) | 2028 (N+5) |

| Lãi trái phiếu | 200.000 | 400.000 | 400.000 | 400.000 | 400.000 | 200.000 |

| Phân bổ chiết khấu | 65.000 | 130.000 | 130.000 | 130.000 | 130.000 | 65.000 |

| Chi phí phát hành | 2.000 | 4.000 | 4.000 | 4.000 | 4.000 | 2.000 |

| Tổng cộng | 267.000 | 534.000 | 534.000 | 534.000 | 534.000 | 267.000 |

- Hạch toán phát hành trái phiếu chiết khấu trong các trường hợp

- Ngày 1/9/2023 (Phát hành trái phiếu)

Lãi trả trước:

Nợ TK 242: 5 x 400 = 2.000.000 đ (Lãi trả trước)

Nợ TK 112: 50.000 x 87 – 2.000.000 = 2.350.000 đ

Nợ TK 34312: 50.000 x (100-87) = 650.000 đ

Có TK 34311: 50.000 x 100 = 5.000.000 đLãi trả sau và trả định kỳ:

Nợ TK 112: 50.000 x 87 = 4.350.000 đ

Nợ TK 34312: 50.000 x (100-87) = 650.000 đ

Có TK 34311: 50.000 x 100 = 5.000.000 đ

- Chi phí phát hành cho nhiều kỳ (theo Thông tư 200)

Chi phí phát hành sẽ ghi giảm giá trị ghi sổ trái phiếu (không qua TK 242).

Nợ TK 34311: 20.000 đ

Có TK 112: 20.000 đ - Phân bổ chi phí hàng năm

- Ngày 31/12/2023 (Phân bổ chi phí)

Nợ TK 635: 267.000 đ

Có TK 242: 200.000 đ (Lãi trả trước)

Có TK 112, 335: 200.000 đ (Lãi trả định kỳ hoặc trả sau)

Có TK 34312: 130.000 đ (Chiết khấu)

Có TK 34311: 2.000 đ (Chi phí phát hành) - Ngày 31/12/2024, 31/12/2025, 31/12/2026, 31/12/2027

Nợ TK 635: 534.000 đ

Có TK 242: 400.000 đ (Lãi trả trước)

Có TK 112, 335: 400.000 đ (Lãi trả định kỳ hoặc trả sau)

Có TK 34312: 65.000 đ (Chiết khấu)

Có TK 34311: 4.000 đ (Chi phí phát hành) - Ngày 30/6/2028 (Hạch toán giống bút toán phân bổ năm 2023)

- Ngày 1/7/2028 (Đáo hạn)

Nợ TK 34311: 5.000.000 đ

Có TK 112: 5.000.000 đ - Nếu là trả lãi sau:

Nợ TK 34311: 5.000.000 đ

Nợ TK 335: 2.000.000 đ

Có TK 112: 7.000.000 đ

6. Một số câu hỏi liên quan về tài khoản 343

34311 là tài khoản gì?

Tài khoản 34311 là mệnh giá trái phiếu.

Tài khoản 34312 là tài khoản gì?

Tài khoản 34312 là chiết khấu trái phiếu.

Tài khoản 343 đóng vai trò quan trọng trong việc theo dõi các giao dịch phát hành trái phiếu của doanh nghiệp, từ mệnh giá đến các khoản chiết khấu, phụ trội, cũng như việc phân bổ chi phí liên quan. Hiểu rõ cách sử dụng tài khoản này giúp doanh nghiệp quản lý hiệu quả các khoản vay và chi phí tài chính. Hãy liên hệ với chúng tôi nếu có câu hỏi về tài khoản 343 theo Thông tư 200 cần giải đáp nhé!

Xem thêm: Tài khoản 411 – Vốn đầu tư của chủ sở hữu