Tài khoản 228 – Đầu tư góp vốn vào đơn vị khác ghi nhận các khoản đầu tư tài chính không thuộc các nhóm đầu tư ngắn hạn hay dài hạn. Các khoản này có thể bao gồm chứng khoán, tài sản hoặc công cụ tài chính khác. Để hiểu rõ hơn về cách hạch toán đầu tư góp vốn vào đơn vị khác và quản lý tài khoản 228 tốt, bạn hãy cùng AZTAX tìm hiểu chi tiết thông qua bài viết dưới đây nhé!

1. 228 là tài khoản gì?

Tài khoản 228 được sử dụng để phản ánh các khoản đầu tư vốn vào các đơn vị khác không nằm trong các tài khoản đầu tư vào công ty con, công ty liên kết, đồng thời theo dõi tình hình thu hồi các khoản đầu tư mà doanh nghiệp đã thực hiện vào các đơn vị này.

Đây là công cụ hữu ích giúp doanh nghiệp theo dõi và quản lý các khoản đầu tư dài hạn không. Việc ghi nhận và quản lý chính xác các khoản đầu tư này sẽ giúp doanh nghiệp có cái nhìn tổng thể về tình hình tài chính và khả năng sinh lời trong tương lai.

2. Nguyên tắc kế toán tài khoản 228 – Đầu tư góp vốn vào đơn vị khác

Nguyên tắc kế toán tài khoản 228 giúp doanh nghiệp thực hiện việc ghi nhận và quản lý các khoản đầu tư dài hạn một cách hiệu quả. Việc áp dụng chính xác nguyên tắc kế toán này sẽ tạo nền tảng vững chắc cho các quyết định đầu tư và chiến lược phát triển bền vững của doanh nghiệp.

Nguyên tắc kế toán tài khoản 228 được quy định như sau:

Tài khoản này dùng để ghi nhận giá trị hiện tại và các biến động tăng, giảm của các khoản đầu tư khác ngoài khoản đầu tư vào công ty con, liên doanh hoặc công ty liên kết, bao gồm:

- Các khoản đầu tư góp vốn vào đơn vị khác mà không có quyền kiểm soát, đồng kiểm soát, hoặc ảnh hưởng đáng kể;

- Các khoản đầu tư vào kim loại quý, đá quý không sử dụng làm nguyên liệu sản xuất hoặc giao dịch mua bán hàng hóa; tranh, ảnh, tài liệu và vật phẩm có giá trị không tham gia vào hoạt động sản xuất kinh doanh thông thường;

- Các khoản đầu tư khác.

Các khoản đầu tư và góp vốn liên quan đến hợp đồng hợp tác kinh doanh không thành lập pháp nhân không được ghi nhận trong tài khoản 228.

Kế toán cần theo dõi chi tiết từng khoản đầu tư khác theo số lượng và đối tượng được đầu tư. Đồng thời, kế toán phải tuân theo các nguyên tắc chung đối với các khoản đầu tư vào đơn vị khác theo quy định tại Nguyên tắc kế toán các khoản đầu tư vốn vào đơn vị khác của Thông tư 200.

Xem thêm: Tài khoản 222 – Đầu tư vào công ty liên doanh liên kết

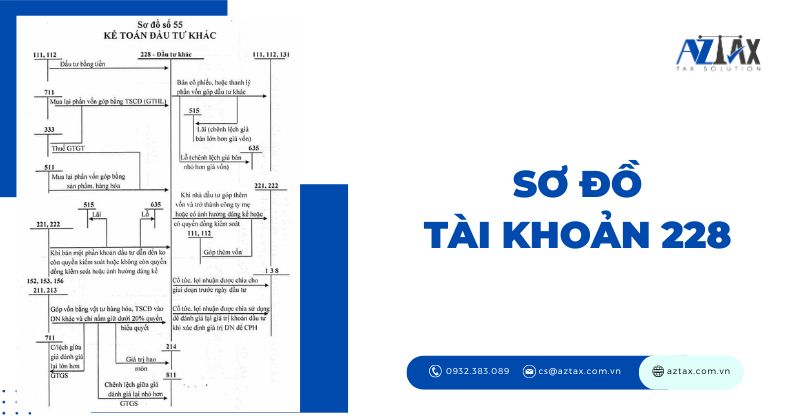

3. Sơ đồ chữ T tài khoản 228

Sơ đồ chữ T của tài khoản 228 là một phương pháp trực quan trong kế toán, giúp biểu thị quá trình ghi nhận các khoản tăng giảm liên quan đến đầu tư dài hạn, ngoại trừ bất động sản, chứng khoán và tài sản cố định.

Dưới đây là sơ đồ chi tiết:

Cấu trúc sơ đồ gồm hai phần: bên trái (Nợ) ghi lại các khoản đầu tư gia tăng, còn bên phải (Có) phản ánh các khoản giảm hoặc điều chỉnh liên quan đến đầu tư. Việc sử dụng sơ đồ chữ T không chỉ hỗ trợ kế toán viên quản lý chi tiết dòng tiền đầu tư mà còn giúp kiểm tra, cân đối số liệu, đảm bảo sự chính xác và rõ ràng trong nghiệp vụ hạch toán.

4. Kết cấu và nội dung phản ánh của tài khoản 228

Để triển khai hiệu quả tài khoản 228, doanh nghiệp cần hiểu rõ về kết cấu và nội dung phản ánh của tài khoản này. Điều này giúp doanh nghiệp tối ưu hóa quá trình quản lý đầu tư và phân bổ nguồn lực một cách hợp lý.

Kết cấu và nội dung phản ánh của tài khoản 228 bao gồm:

Bên Nợ:

- Số vốn góp vào cơ sở kinh doanh đồng kiểm soát tăng lên;

- Giá gốc các khoản đầu tư vào công ty liên kết tăng lên;

- Giá trị các khoản đầu tư khác tăng lên.

Bên Có:

- Số vốn góp vào cơ sở kinh doanh đồng kiểm soát giảm do thu hồi hoặc chuyển nhượng, dẫn đến mất quyền đồng kiểm soát đối với bên được đầu tư;

- Giá gốc các khoản đầu tư vào công ty liên kết giảm do nhận lại vốn hoặc thu lợi ích ngoài lợi nhuận chia;

- Giá gốc các khoản đầu tư vào công ty liên kết giảm do bán, thanh lý toàn bộ hoặc một phần khoản đầu tư, dẫn đến không còn ảnh hưởng đáng kể đối với bên được đầu tư;

- Giá trị các khoản đầu tư khác giảm.

Số dư bên Nợ:

- Số vốn góp vào cơ sở kinh doanh đồng kiểm soát còn lại cuối kỳ;

- Giá gốc các khoản đầu tư vào công ty liên kết hiện đang nắm giữ cuối kỳ;

- Giá trị các khoản đầu tư khác hiện có cuối kỳ.

Tài khoản 228 – Đầu tư góp vốn vào đơn vị khác có 2 tài khoản cấp 2:

- Tài khoản 2281 – Đầu tư vào công ty liên doanh, liên kết: Phản ánh toàn bộ vốn góp vào công ty liên doanh, liên kết và tình hình thu hồi vốn đầu tư liên doanh, liên kết vào các công ty này.

- Tài khoản 2288 – Đầu tư khác: Phản ánh giá trị hiện có và tình hình biến động tăng, giảm các loại đầu tư vào công cụ vốn của đơn vị khác mà không có quyền kiểm soát, đồng kiểm soát, hoặc không có ảnh hưởng đáng kể đối với bên được đầu tư, cùng với các khoản đầu tư khác như vàng, bạc, kim khí quý… không được phân loại là hàng tồn kho.

5. Cách hạch toán tài khoản 228 – Đầu tư góp vốn vào đơn vị khác

Mỗi loại hình đầu tư góp vốn vào tài khoản 228 yêu cầu phương pháp hạch toán riêng, tùy thuộc vào đặc điểm và mục tiêu của khoản đầu tư đó. Do đó, kế toán cần xác định rõ hình thức đầu tư, cách thức góp vốn và các yếu tố liên quan để đảm bảo việc hạch toán chính xác.

Khi doanh nghiệp đầu tư mua cổ phiếu hoặc góp vốn dài hạn mà không có quyền kiểm soát, đồng kiểm soát, hoặc ảnh hưởng đáng kể đối với bên được đầu tư, kế toán ghi nhận các giao dịch như sau:

5.1 Trường hợp đầu tư bằng tiền

- Nợ TK 228 – Đầu tư khác (2281) (theo giá gốc khoản đầu tư cộng với chi phí liên quan như chi phí môi giới, …)

- Có TK 111 – Tiền mặt

- Có TK 112 – Tiền gửi ngân hàng

5.2 Trường hợp đầu tư bằng tài sản phi tiền tệ

- Góp vốn bằng tài sản phi tiền tệ:

- Nợ TK 228 – Đầu tư khác (2281)

- Nợ TK 214 – Hao mòn TSCĐ (giá trị hao mòn)

- Nợ TK 811 – Chi phí khác (chênh lệch giá trị đánh giá lại và giá trị ghi sổ)

- Có TK 152 – Nguyên vật liệu

- Có TK 153 – Công cụ, dụng cụ

- Có TK 156 – Hàng hóa

- Có TK 211 – TSCĐ hữu hình

- Có TK 213 – TSCĐ vô hình

- Có TK 711 – Thu nhập khác (nếu có chênh lệch giá trị đánh giá lại và giá trị ghi sổ)

- Mua lại phần vốn góp bằng tài sản phi tiền tệ:

- Trao đổi bằng TSCĐ:

- Nợ TK 811 – Chi phí khác (giá trị còn lại của TSCĐ trao đổi)

- Nợ TK 214 – Hao mòn TSCĐ

- Có TK 211 – TSCĐ hữu hình

- Có TK 213 – TSCĐ vô hình

- Nợ TK 228 – Đầu tư khác (2281) (tổng giá thanh toán)

- Có TK 711 – Thu nhập khác (giá trị hợp lý khoản đầu tư nhận được)

- Có TK 3331 – Thuế GTGT phải nộp (nếu có)

- Trao đổi bằng sản phẩm, hàng hóa:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 155 – Thành phẩm

- Có TK 156 – Hàng hóa

- Nợ TK 228 – Đầu tư khác (2281) (tổng giá thanh toán)

- Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (giá trị hợp lý của khoản đầu tư nhận được)

- Có TK 333 – Thuế và các khoản phải nộp Nhà nước (nếu có)

5.3 Kế toán cổ tức, lợi nhuận được chia bằng tiền hoặc tài sản phi tiền tệ

- Cổ tức, lợi nhuận được chia sau ngày đầu tư:

- Nợ TK 138 – Phải thu khác (1388)

- Có TK 515 – Doanh thu hoạt động tài chính

- Cổ tức, lợi nhuận được chia trước ngày đầu tư:

- Nợ TK 138 – Phải thu khác (1388)

- Có TK 228 – Đầu tư khác (2281)

- Cổ tức, lợi nhuận đã được sử dụng để đánh giá lại giá trị khoản đầu tư:

- Nợ TK 138 – Phải thu khác (1388)

- Có TK 228 – Đầu tư khác (2281)

5.4 Khi bán một phần khoản đầu tư vào công ty con, công ty liên doanh, công ty liên kết

- Không còn quyền kiểm soát, đồng kiểm soát hoặc ảnh hưởng đáng kể:

- Nợ TK 111 – Tiền mặt

- Nợ TK 112 – Tiền gửi ngân hàng

- Nợ TK 131 – Phải thu khách hàng

- Nợ TK 152 – Nguyên vật liệu

- Nợ TK 153 – Công cụ, dụng cụ

- Nợ TK 228 – Đầu tư khác (2281) (giá trị đầu tư còn lại)

- Nợ TK 635 – Chi phí tài chính (nếu có lỗ)

- Có TK 221 – Đầu tư vào công ty con (giảm giá trị đầu tư vào công ty con)

- Có TK 222 – Đầu tư vào công ty liên doanh, liên kết (giảm giá trị đầu tư vào công ty liên doanh, liên kết)

- Có TK 515 – Doanh thu hoạt động tài chính (nếu có lãi)

5.5 Thanh lý, nhượng bán các khoản đầu tư khác

- Khi bán, thanh lý có lãi:

- Nợ TK 111 – Tiền mặt

- Nợ TK 112 – Tiền gửi ngân hàng

- Nợ TK 131 – Phải thu khách hàng

- Có TK 228 – Đầu tư khác (giá trị ghi sổ)

- Có TK 515 – Doanh thu hoạt động tài chính (giá bán lớn hơn giá trị ghi sổ)

- Khi bán, thanh lý bị lỗ:

- Nợ TK 111 – Tiền mặt

- Nợ TK 112 – Tiền gửi ngân hàng

- Nợ TK 131 – Phải thu khách hàng

- Nợ TK 635 – Chi phí tài chính (giá bán nhỏ hơn giá trị ghi sổ)

- Có TK 228 – Đầu tư khác (giá trị ghi sổ)

5.6 Khi doanh nghiệp góp thêm vốn và trở thành công ty mẹ

Khi doanh nghiệp góp thêm vốn và trở thành công ty mẹ, bên có quyền đồng kiểm soát hoặc có ảnh hưởng đáng kể

- Ghi nhận góp vốn thêm:

- Nợ TK 221 – Đầu tư vào công ty con (bao gồm giá trị khoản đầu tư thêm và giá trị khoản đầu tư vào công ty con chuyển sang)

- Nợ TK 222 – Đầu tư vào công ty liên doanh, liên kết (bao gồm giá trị khoản đầu tư thêm và giá trị khoản đầu tư vào công ty liên doanh, liên kết chuyển sang)

- Có TK 111 – Tiền mặt

- Có TK 112 – Tiền gửi ngân hàng

- Có TK 152 – Nguyên vật liệu

- Có TK 153 – Công cụ, dụng cụ

- Có TK 228 – Đầu tư khác (ghi giảm khoản đầu tư khác)

5.7 Ghi nhận vào báo cáo tài chính

- Số dư tài khoản 2281 – Đầu tư góp vốn vào đơn vị khác: Ghi vào chỉ tiêu mã số 253 “Đầu tư góp vốn vào đơn vị khác” thuộc “Đầu tư tài chính dài hạn” (mã số 250) trên Bảng cân đối kế toán.

- Số dư tài khoản 2288 – Đầu tư khác: Ghi vào chỉ tiêu mã số 268 “Tài sản dài hạn khác” thuộc “Tài sản dài hạn khác” (mã số 260) trên Bảng cân đối kế toán.

Kết luận, hạch toán tài khoản 228 – Đầu tư góp vốn vào đơn vị khác giúp doanh nghiệp theo dõi chính xác các khoản đầu tư, đảm bảo tuân thủ quy định kế toán và cung cấp thông tin tài chính minh bạch.

Xem thêm: Tài khoản 221 – Đầu tư vào công ty con

6. Bài tập về hạch toán tài khoản 228

Tình huống: Ngày 10/07/2024: Công ty Đầu Tư Phú Thịnh mua 3.000 cổ phiếu của Công ty CP Sông Hồng, có mệnh giá 15.000đ/cổ phiếu, với giá chuyển nhượng 100.000đ/cổ phiếu. Tỷ lệ quyền biểu quyết là 8%. Công ty thực hiện thanh toán tiền mua cổ phiếu qua chuyển khoản ngân hàng và chi 500.000đ cho người môi giới bằng tiền mặt.

Hãy hạch toán giao dịch trên

Hướng dẫn:

Vì Công ty Đầu Tư Phú Thịnh mua cổ phiếu của Công ty CP Sông Hồng và tỷ lệ quyền biểu quyết là 8%, điều này cho thấy Công ty Đầu Tư Phú Thịnh không có quyền kiểm soát đáng kể đối với Công ty CP Sông Hồng, mà chỉ là đầu tư tài chính dài hạn thông qua phương pháp giá gốc.

- Giá mua cổ phiếu: 3.000 cổ phiếu × 100.000đ = 300.000.000đ

- Tiền môi giới: 500.000đ

Do đó, tổng chi phí đầu tư là 300.000.000đ (giá trị cổ phiếu) + 500.000đ (phí môi giới) = 300.500.000đ.

Nghiệp vụ hạch toán mua cổ phiếu vào ngày 10/07/2024:

- Nợ TK 228 – Đầu tư tài chính dài hạn: 300.500.000đ

- Có TK 112 – Tiền gửi ngân hàng: 300.000.000đ

- Có TK 111 – Tiền mặt: 500.000đ

Hy vọng qua tình huống thực tế trên, các bạn đã nắm rõ cách hạch toán đầu tư vốn góp vào đơn vị khác của tài khoản 228 và ứng dụng hiệu quả vào công việc tại doanh nghiệp.

Tóm lại, Tài khoản 228 – Đầu tư góp vốn vào đơn vị khác đóng vai trò quan trọng trong việc ghi nhận và quản lý các khoản đầu tư dài hạn của doanh nghiệp. Việc hạch toán tài khoản 228 đúng đắn giúp đảm bảo tính minh bạch và chính xác trong báo cáo tài chính. Nếu bạn còn bất kỳ thắc mắc nào về cách sử dụng TK 228, vui lòng liên hệ AZTAX qua hotline: 0932.383.089 để được hỗ trợ chi tiết và kịp thời.

Xem thêm: Tài khoản 229 – Dự phòng tổn thất tài sản