Mẫu đề nghị hoàn thuế TNCN là một công cụ quan trọng giúp cá nhân thực hiện yêu cầu hoàn lại thuế thu nhập cá nhân đã nộp thừa. Khi phát sinh các tình huống như số thuế đã nộp vượt quá mức cần thiết, việc sử dụng đúng mẫu đơn này là bước đầu tiên để giải quyết vấn đề một cách hợp lý và nhanh chóng. Bài viết dưới đây AZTAX sẽ hướng dẫn chi tiết về mẫu đề nghị hoàn thuế TNCN theo thông tư 80 để bạn có thể dễ dàng hoàn tất thủ tục và nhận lại số thuế thừa.

1. Mẫu đề nghị hoàn thuế TNCN đầy đủ nhất cho người lao động

Khi hoàn tất nghĩa vụ thuế, nhiều cá nhân có thể gặp phải trường hợp cần yêu cầu hoàn thuế thu nhập cá nhân. Để quá trình này diễn ra suôn sẻ và đúng quy trình, việc sử dụng đúng mẫu đề nghị hoàn thuế TNCN là rất quan trọng.

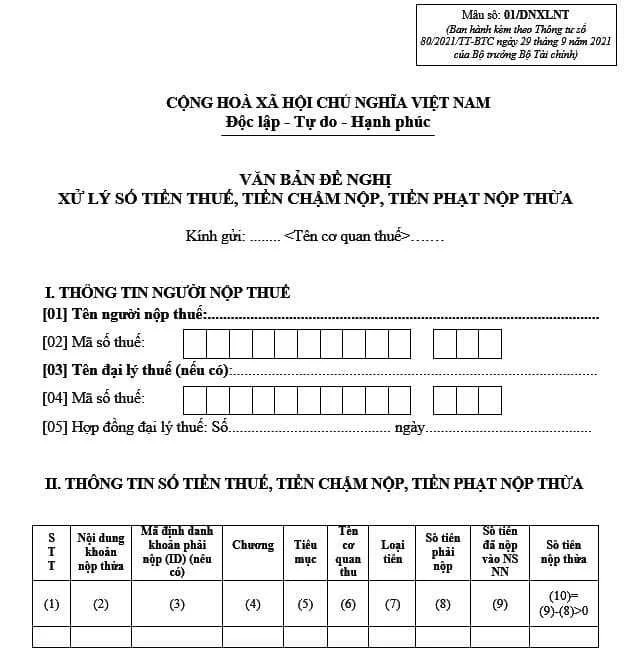

Trong trường hợp tổ chức hoặc cá nhân trả thu nhập từ lương, công thực hiện quyết toán thuế cho người lao động đã ủy quyền, cần chuẩn bị mẫu hoàn thuế thu nhập cá nhân theo mẫu 01/DNXLNT thông tư 80/2021 (Phụ lục I, được ban hành kèm theo Thông tư 80/2021/TT-BTC).

Tải mẫu 01/DNXLNT thông tư 80/2021 đầy đủ nhất cho người lao động:

Hướng dẫn điền mẫu 01/dnxlnt thông tư 80/2021:

- Đảm bảo thông tin cá nhân, số tiền thuế thừa và thông tin tài khoản ngân hàng là chính xác.

- Nếu có bất kỳ thay đổi nào trong thông tin liên quan đến thuế hoặc tài khoản ngân hàng, hãy cập nhật ngay để tránh sai sót khi cơ quan thuế thực hiện hoàn thuế.

- Đảm bảo chữ ký và các thông tin cần thiết khác đều được điền đúng và đầy đủ.

- Bạn có thể tham khảo thêm Thông tư 80/2021/TT-BTC để hiểu rõ về quy định hoàn thuế TNCN và các trường hợp được hoàn thuế.

Việc tìm hiểu và sử dụng đúng mẫu đề nghị hoàn thuế TNCN theo thông tư 80 là bước quan trọng để đảm bảo quyền lợi cho người lao động. Hy vọng thông tin trên giúp bạn dễ dàng hoàn tất thủ tục hoàn thuế một cách chính xác và hiệu quả.

Xem thêm: Hướng dẫn hoàn thuế thu nhập cá nhân online

2. Người lao động được hoàn thuế TNCN trong trường hợp nào?

Người lao động có thể được hoàn thuế thu nhập cá nhân trong một số trường hợp đặc biệt. Việc hiểu rõ các điều kiện và quy định này sẽ giúp người lao động tận dụng quyền lợi hoàn thuế một cách hợp lý. Hãy cùng tìm hiểu thêm về vấn đề này.

Dựa trên quy định tại Điều 8 của Luật Thuế Thu nhập cá nhân năm 2007, nội dung được xác định như sau:

Quản lý thuế và hoàn thuế

1. Việc đăng ký thuế, kê khai, khấu trừ thuế, nộp thuế, quyết toán thuế, hoàn thuế, xử lý vi phạm pháp luật về thuế và các biện pháp quản lý thuế được thực hiện theo quy định của pháp luật về quản lý thuế.

2. Cá nhân được hoàn thuế trong các trường hợp sau đây:

a) Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

b) Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

c) Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Theo quy định, người lao động có thể được hoàn thuế thu nhập cá nhân trong các tình huống dưới đây:

- Số thuế thu nhập cá nhân đã thanh toán vượt quá số thuế cần phải nộp;

- Cá nhân đã đóng thuế thu nhập cá nhân nhưng thu nhập tính thuế chưa đạt mức yêu cầu phải nộp thuế;

- Các trường hợp khác theo quy định của cơ quan nhà nước có thẩm quyền.

Tóm lại, người lao động có thể được hoàn thuế TNCN trong những trường hợp nộp thừa thuế hoặc có thu nhập không đủ để phải nộp thuế. Để hiểu rõ hơn về quyền lợi này, bạn có thể liên hệ với các chuyên gia tư vấn thuế để được hỗ trợ.

3. Hồ sơ hoàn thuế thu nhập từ tiền lương, tiền công gồm những gì?

Việc hoàn thuế thu nhập từ tiền lương, tiền công đòi hỏi người lao động chuẩn bị đầy đủ hồ sơ theo quy định. Để hiểu rõ các giấy tờ cần thiết và quy trình thực hiện, hãy cùng tìm hiểu chi tiết trong bài viết.

Theo quy định tại khoản 1 Điều 42 Thông tư 80/2021/TT-BTC, các điều khoản liên quan được quy định như sau:

Hồ sơ hoàn nộp thừa

1. Hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

a) Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền

Hồ sơ gồm:

a.1) Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

a.2) Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

a.3) Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư này (áp dụng cho tổ chức, cá nhân trả thu nhập).

b) Trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế, có số thuế nộp thừa và đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân thì không phải nộp hồ sơ hoàn thuế.

Cơ quan thuế giải quyết hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để giải quyết hoàn nộp thừa cho người nộp thuế theo quy định.

Do đó, khi hoàn thuế thu nhập cá nhân được thực hiện qua tổ chức hoặc cá nhân chi trả lương, người lao động cần chuẩn bị những giấy tờ sau:

- Đơn yêu cầu xử lý số tiền thuế đã nộp thừa;

- Giấy ủy quyền nếu người nộp thuế không thực hiện trực tiếp thủ tục hoàn thuế, ngoại trừ trường hợp đại lý thuế thay mặt nộp hồ sơ hoàn thuế theo hợp đồng đã ký với người nộp thuế.

- Bảng tổng hợp chứng từ đã nộp thuế.

Nếu người lao động có thu nhập từ tiền lương, tiền công và tự thực hiện quyết toán thuế với cơ quan thuế, thì không cần phải chuẩn bị hồ sơ hoàn thuế thu nhập cá nhân.

Việc nắm rõ hồ sơ cần chuẩn bị khi hoàn thuế thu nhập từ tiền lương, tiền công giúp người lao động đảm bảo quy trình thực hiện nhanh chóng và chính xác. Hãy tìm hiểu chi tiết để tránh sai sót và tối ưu hóa quyền lợi thuế của mình!

Xem thêm: Cách tra cứu hoàn thuế thu nhập cá nhân

Xem thêm: Dịch vụ kế toán

4. Nội dung hồ sơ hoàn thuế cần cập nhật vào hệ thống quản lý thuế

Việc cập nhật thông tin hồ sơ hoàn thuế vào hệ thống quản lý thuế là một bước quan trọng nhằm đảm bảo minh bạch và hiệu quả trong công tác quản lý thuế. Hãy cùng tìm hiểu chi tiết các nội dung cần cập nhật đầy đủ!

Dựa trên khoản 2 Điều 46 của Thông tư 80/2021/TT-BTC, các quy định được nêu rõ như sau:

Quyết định hoàn thuế

…

2. Cơ quan thuế phải cập nhật đầy đủ vào hệ thống ứng dụng quản lý thuế thông tin hồ sơ hoàn thuế, bao gồm: hồ sơ khai thuế, hồ sơ đề nghị hoàn, Biên bản kiểm tra hoàn thuế (nếu có), Quyết định về việc xử lý thuế qua thanh tra, kiểm tra việc chấp hành pháp luật thuế (nếu có), dự thảo Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước, Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả (nếu có), Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt phải nộp được bù trừ (nếu có) hoặc Thông báo về việc không được hoàn thuế (nếu có).

…

Cơ quan thuế cần đảm bảo cập nhật đầy đủ các thông tin về hồ sơ hoàn thuế vào hệ thống quản lý thuế, bao gồm các tài liệu sau:

- Hồ sơ khai thuế.

- Hồ sơ yêu cầu hoàn thuế.

- Biên bản kiểm tra hoàn thuế (nếu có).

- Quyết định xử lý thuế qua thanh tra, kiểm tra (nếu có) và dự thảo hoặc quyết định hoàn thuế, hoàn thuế kiêm bù trừ ngân sách nhà nước.

- Phụ lục về số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả (nếu có).

- Phụ lục về số tiền thuế, tiền chậm nộp, tiền phạt phải nộp được bù trừ (nếu có) hoặc Thông báo không hoàn thuế (nếu có).

Việc nắm rõ các nội dung mà cơ quan thuế cần cập nhật vào hệ thống ứng dụng quản lý thuế trong hồ sơ hoàn thuế giúp đảm bảo tính minh bạch và chính xác. Điều này hỗ trợ cá nhân, tổ chức thực hiện nghĩa vụ thuế hiệu quả hơn.

5. Điều kiện hoàn thuế thu nhập cá nhân là gì?

Để được hoàn thuế thu nhập cá nhân, cá nhân cần đáp ứng các yêu cầu được quy định tại Điều 28 Thông tư 111/2013/TT-BTC và Điều 8 của Luật Thuế TNCN năm 2007.

Cụ thể:

- Các trường hợp đủ điều kiện hoàn thuế:

- Số thuế đã đóng lớn hơn số thuế phải đóng.

- Cá nhân đã đóng thuế nhưng thu nhập tính thuế chưa đạt đến mức phải đóng.

- Những trường hợp khác theo chỉ đạo của cơ quan nhà nước có thẩm quyền.

- Mã số thuế: Cá nhân cần có mã số thuế và đăng ký mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

- Hoàn thuế qua tổ chức trả thu nhập: Nếu cá nhân ủy quyền cho tổ chức hoặc cá nhân trả thu nhập thực hiện quyết toán thuế thay, thì việc hoàn thuế sẽ được thực hiện qua tổ chức, cá nhân này. Tổ chức/cá nhân trả thu nhập sẽ bù trừ số thuế nộp thừa hoặc thiếu. Sau khi bù trừ, nếu vẫn còn thuế nộp thừa, có thể chuyển sang kỳ sau hoặc hoàn thuế theo yêu cầu.

- Hoàn thuế trực tiếp với cơ quan thuế: Cá nhân tự thực hiện khai quyết toán thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

- Trường hợp nộp hồ sơ quyết toán trễ: Nếu cá nhân có quyền hoàn thuế nhưng chậm nộp tờ khai quyết toán thuế, sẽ không bị phạt hành chính về việc nộp trễ tờ khai quyết toán thuế.

Thông qua các điều kiện trên, cá nhân có thể thực hiện việc hoàn thuế TNCN đúng theo quy định của pháp luật.

6. Hoàn thuế TNCN mất bao lâu?

Việc tìm hiểu về thời gian xử lý hoàn thuế thu nhập cá nhân là vấn đề được nhiều người quan tâm. Trong bài viết này, AZTAX sẽ cung cấp thông tin chi tiết giúp bạn hiểu rõ “Hoàn thuế TNCN mất bao lâu?”.

Theo Điều 75 của Luật Quản lý thuế năm 2019, thời gian giải quyết hồ sơ hoàn thuế được quy định cụ thể như sau:

Thời hạn giải quyết hồ sơ hoàn thuế

1. Đối với hồ sơ thuộc diện hoàn thuế trước, chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế nếu thuộc trường hợp quy định tại khoản 2 Điều 73 của Luật này hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Trường hợp thông tin khai trên hồ sơ hoàn thuế khác với thông tin quản lý của cơ quan quản lý thuế thì cơ quan quản lý thuế thông báo bằng văn bản để người nộp thuế giải trình, bổ sung thông tin. Thời gian giải trình, bổ sung thông tin không tính trong thời hạn giải quyết hồ sơ hoàn thuế.

2. Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế, chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

…

Theo quy định hiện hành, thời gian xử lý hoàn thuế TNCN được quy định rõ ràng như sau:

- Đối với các hồ sơ được xem xét hoàn thuế trước:

-

- Thời gian tối đa để cơ quan thuế giải quyết hoàn thuế TNCN là 06 ngày làm việc, tính từ khi có thông báo chấp nhận hồ sơ và thời gian giải quyết từ cơ quan thuế.

- Cơ quan thuế sẽ ra quyết định hoàn thuế cho người nộp thuế hoặc chuyển hồ sơ sang kiểm tra trước khi hoàn thuế, hoặc từ chối hoàn thuế nếu hồ sơ không đáp ứng đủ yêu cầu.

- Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế:

-

- Thời gian hoàn tất thủ tục hoàn thuế TNCN sẽ không quá 40 ngày kể từ ngày cơ quan thuế thông báo bằng văn bản về việc chấp nhận hồ sơ và thông báo thời hạn xử lý hồ sơ hoàn thuế.

- Cơ quan thuế sẽ quyết định hoàn thuế cho người nộp thuế, hoặc từ chối hoàn thuế nếu hồ sơ không đáp ứng đủ điều kiện yêu cầu.

Thời gian hoàn thuế TNCN là một yếu tố quan trọng cần lưu ý để đảm bảo quyền lợi của cá nhân. Việc nắm rõ quy trình và thời gian hoàn thuế giúp bạn chủ động trong kế hoạch tài chính và thực hiện đúng quy định pháp luật.

7. Các hình thức nộp hồ sơ hoàn thuế TNCN của người lao động

Có nhiều cách để thực hiện việc này, mang lại sự linh hoạt và thuận tiện cho người nộp thuế. Việc lựa chọn hình thức nộp hồ sơ phù hợp không chỉ giúp tiết kiệm thời gian mà còn đảm bảo tính chính xác trong quá trình xử lý hồ sơ.

Theo quy định tại khoản 2 Điều 72 của Luật Quản lý thuế 2019, người lao động có thể nộp hồ sơ hoàn thuế thu nhập cá nhân qua ba hình thức sau:

- Nộp hồ sơ trực tiếp tại cơ quan quản lý thuế: Người nộp thuế có thể đến trực tiếp cơ quan thuế để nộp các tài liệu cần thiết.

- Gửi hồ sơ qua đường bưu chính: Phương thức truyền thống này cho phép người lao động gửi hồ sơ qua bưu điện.

- Nộp hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan thuế: Người lao động có thể sử dụng cổng thông tin điện tử của cơ quan thuế để nộp hồ sơ hoàn thuế một cách nhanh chóng và tiện lợi.

Sau khi cơ quan thuế tiếp nhận hồ sơ, trong vòng 3 ngày làm việc, cơ quan thuế sẽ xác nhận hồ sơ và thông báo cho người nộp thuế về thời gian xử lý. Nếu hồ sơ không đầy đủ, cơ quan thuế sẽ thông báo bằng văn bản để người lao động bổ sung.

Xem thêm: Cách hủy hồ sơ hoàn thuế TNCN qua mạng

8. Quy trình giải quyết hoàn thuế thu nhập cá nhân

Quy trình giải quyết hoàn thuế thu nhập cá nhân đối với cá nhân nộp thuế được quy định chi tiết trong Điều 2 của Quyết định 679/QĐ-TCT năm 2023.

Quy trình này bao gồm các bước cơ bản như sau:

- Tiếp nhận hồ sơ đề nghị hoàn thuế: Cá nhân nộp hồ sơ theo quy định tại Điều 32 và Điều 43 của Thông tư số 80/2021/TT-BTC, đảm bảo đầy đủ thông tin và chứng từ theo các trường hợp cụ thể.

- Phân loại hồ sơ hoàn thuế: Các hồ sơ hoàn thuế được phân loại rõ ràng theo các hướng dẫn tại Điều 33 và Điều 44 của Thông tư 80/2021/TT-BTC, giúp cơ quan thuế dễ dàng xử lý theo đúng quy định.

- Giải quyết hồ sơ hoàn thuế: Hồ sơ sẽ được giải quyết theo hai diện chính: hoàn thuế trước và kiểm tra trước khi hoàn thuế, theo Điều 34 và Điều 45 của Thông tư.

- Thẩm định hồ sơ hoàn thuế: Đối với các hồ sơ cần thẩm định, cơ quan thuế sẽ tiến hành kiểm tra và đánh giá tính hợp lý của các thông tin khai báo, tuân thủ các quy chế thẩm định đã được ban hành.

- Quyết định hoàn thuế: Cuối cùng, cơ quan thuế sẽ ban hành Quyết định hoàn thuế hoặc thông báo về việc không được hoàn thuế, dựa trên kết quả thẩm định và các quy định liên quan.

Từ đó, quy trình hoàn thuế TNCN đảm bảo được thực hiện theo đúng các bước từ tiếp nhận, phân loại, giải quyết hồ sơ cho đến quyết định hoàn thuế, giúp cá nhân nộp thuế dễ dàng thực hiện các thủ tục hoàn thuế một cách minh bạch và hiệu quả.

9. Giải đáp thắc mắc về hoàn thuế TNCN

9.1 Làm sao biết được hoàn thuế thu nhập cá nhân?

Để biết mình có đủ điều kiện được hoàn thuế thu nhập cá nhân hay không, bạn cần nhớ số thuế đã tạm nộp và tính toán số thuế cần phải nộp. Nếu số thuế tạm nộp vượt quá số thuế thực tế phải nộp, bạn sẽ đủ điều kiện để được hoàn thuế.

Nếu thu nhập của bạn chưa đạt đến ngưỡng phải nộp thuế, bạn chỉ cần xác định xem thu nhập tính thuế của mình có đủ để phải đóng thuế hay không, dựa trên tổng thu nhập và các khoản giảm trừ gia cảnh.

Nếu tổng thu nhập trong năm (sau khi loại trừ các khoản thu nhập được miễn thuế) không vượt quá 132 triệu đồng, bạn sẽ không phải đóng thuế TNCN. Nếu có người phụ thuộc, mỗi cá nhân sẽ được giảm trừ 4,4 triệu đồng mỗi tháng.

9.2 Hoàn thuế thu nhập cá nhân vào tháng mấy?

Hiện nay pháp luật không quy định cụ thể thời gian làm thủ tục hoàn thuế TNCN do vậy các cá nhân đủ điều kiện hoàn thuế có thể làm thủ tục vào thời điểm nào kể từ khi kết thúc năm tính thuế.

Thực tế, quá trình hoàn thuế thường trùng với thời gian quyết toán thuế. Cụ thể:

- Đối với cá nhân tự khai thuế trực tiếp với cơ quan thuế: Thời gian hoàn thành quyết toán thuế là ngày cuối cùng của tháng thứ 04 kể từ khi kết thúc năm dương lịch, tức là ngày 30/04. Tuy nhiên, nếu ngày này trùng vào ngày nghỉ lễ, thời hạn sẽ được kéo dài đến ngày làm việc tiếp theo.

- Đối với cá nhân ủy quyền cho tổ chức trả thu nhập thực hiện quyết toán thuế thay: Thời hạn quyết toán thuế là ngày cuối cùng của tháng thứ 03 sau khi kết thúc năm dương lịch hoặc năm tài chính, tức là ngày 31/03.

9.3 Sau bao lâu nhận được tiền hoàn thuế TNCN?

Theo Điều 75 của Luật Quản lý thuế năm 2019, thời gian hoàn thuế được quy định như sau:

- Đối với hồ sơ hoàn thuế TNCN trước: Thời gian giải quyết không quá 06 ngày làm việc kể từ khi hồ sơ được xác nhận hợp lệ.

- Đối với hồ sơ kiểm tra trước khi hoàn thuế TNCN: Thời gian giải quyết tối đa là 40 ngày làm việc kể từ khi hồ sơ được xác nhận hợp lệ.

Hy vọng những thông tin trên đã giúp bạn giải đáp các thắc mắc về hoàn thuế TNCN. Việc nắm rõ quy trình và điều kiện hoàn thuế sẽ giúp bạn thực hiện đúng quy định, đảm bảo quyền lợi của mình khi tham gia nghĩa vụ thuế.

Kết luận lại, mẫu đề nghị hoàn thuế TNCN là một công cụ không thể thiếu trong quá trình yêu cầu hoàn thuế thu nhập cá nhân, giúp cá nhân dễ dàng trình bày và gửi yêu cầu đến cơ quan thuế một cách chính thức và hợp pháp. Việc hiểu rõ cách thức điền và nộp mẫu đơn này sẽ giúp bạn tránh được những sai sót, tiết kiệm thời gian và đảm bảo quyền lợi hoàn thuế của mình. Nếu cần hỗ trợ, đừng ngần ngại liên hệ với AZTAX qua hotline 0932.383.089 để được giải đáp nhanh chóng và chính xác.