Mẫu bảng lương cộng tác viên chính là nỗi băn khoăn của rất nhiều doanh nghiệp, đặc biệt là bộ phận nhân sự và kế toán. Vậy, Nhà nước có các quy định gì về mẫu bảng lương của cộng tác việc? Có những danh sách mẫu bảng lương nào? Mời quý doanh nghiệp cùng theo dõi bài viết dưới đây để nắm thêm thông tin cụ thể!

1. Mẫu bảng lương cộng tác viên được quy định như thế nào?

Mẫu bảng lương cộng tác viên được định nghĩa là biểu mẫu, bảng tính sử dụng nhằm ghi chép và thống kê tiền lương, tiền thù lao cho các cộng tác viên. Trong đó, biểu mẫu này có thể được chỉnh sửa để phù hợp với các nhu cầu, mong muốn của doanh nghiệp. Tùy thuộc vào cách tính lương, chủ doanh nghiệp sẽ thay đổi các thay đổi các thông tin để có thể sử dụng.

Hiện nay, việc thiết kế mẫu là vô cùng cần thiết, nhất là khi doanh nghiệp sử dụng nhiều nhân sự dưới hình thức cộng tác viên. Với mẫu bảng lương, bộ phận kế toán sẽ thuận tiện trong việc phân chia chi phí, phân phát lương cho nhân viên chính thức và cộng tác viên. Đồng thời, mẫu bảng lương cũng giúp quy trình hạch toán trở nên suôn sẻ hơn.

Hình thức này tạo ra lộ trình hoạt động hiệu quả, thuận tiện đưa ra các phương án phân chia khoản chi phí một cách hợp lý. Từ đó, quy trình sẽ được đơn giản hóa, dễ dàng tổng kết và báo cáo các kết quả thực hiện lên cấp trên.

Bên cạnh đó, doanh nghiệp có cơ hội sử dụng mẫu bảng lương cộng tác viên nhiều lần để hạch toán. Do đó, các doanh nghiệp nên soạn thảo trước mẫu để tối ưu hóa mọi hoạt động thuê ngoài và thuê nhân sự ngắn hạn.

2. Quy định của pháp luật về mẫu bảng lương cộng tác viên

Theo pháp luật hiện hành, Chính phủ đã đưa ra các quy định về thang bảng lương cho cộng tác viên như sau:

- Người sử dụng lao động/chủ doanh nghiệp phải lập thang bảng lương. Từ đó, thang bảng lương sẽ làm căn cứ để tuyển dụng, sử dụng trong quá trình hoạt động và trả lương.

- Thang bảng lương sau khi được soạn thảo phải được gửi cho các cơ quan quản lý nhà nước tại khu vực đặt trụ sở chính.

- Hợp đồng cộng tác viên cũng được xem là hợp đồng lao động. Công ty vẫn phải thành lập thang bảng lương và tiến hành đăng ký tại Phòng Lao động – Thương binh & Xã hội.

- Người lao động phải đóng 10% thuế TNCN trong trường hợp thu nhập trong tháng từ 2.000.000 đồng trở lên.

3. Những nội dung bắt buộc trong mẫu bảng lương cộng tác viên

Khi tiến hành soạn thảo mẫu bảng lương cho cộng tác viên, bộ phận nhân sự và kế toán cần lưu ý tập trung vào các nội dung sau đây:

- Mẫu phải ghi rõ các thông tin người thuê, vị trí và phòng ban.

- Mẫu thanh toán phải ghi rõ ràng địa điểm, công việc và thời gian thuê mướn.

- Mẫu phải ghi đầy đủ các thông tin của cộng tác viên như tên, ngày sinh, số CCCD.

- Mẫu phải ghi rõ công việc cộng tác viên thực hiện, nội dung thực hiện một cách khái quát.

- Mẫu ghi rõ thời gian làm việc, mức độ hoàn thành công việc trong tháng.

- Mẫu phải nêu rõ số tiền lương phải thanh toán cho cộng tác viên, khoản thuế phải nộp.

- Mẫu bảng lương ghi nhận chữ ký của các bên liên đới.

- Mẫu phải ghi kèm phí phạt đầy đủ.

4. Danh sách mẫu bảng lương cộng tác viên hiện nay

Dưới đây là một số mẫu bảng lương cộng tác viên mà bộ phận nhân sự có thể xem qua và tham khảo.

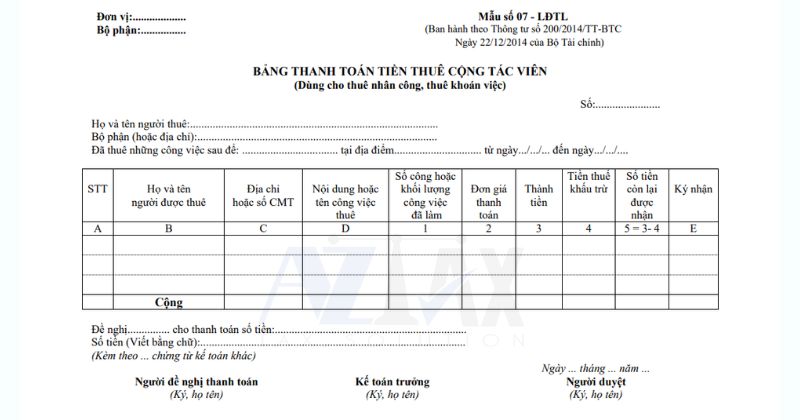

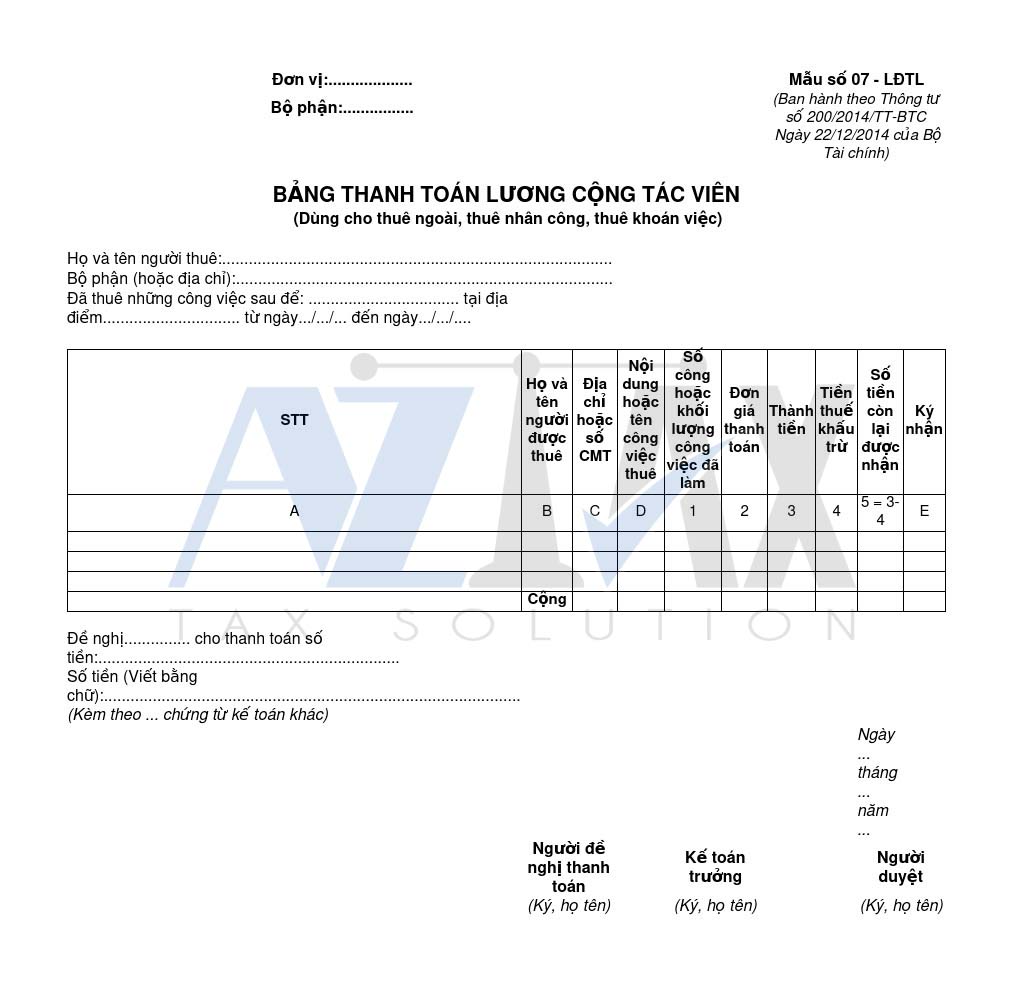

4.1. Mẫu cho cộng tác viên thuê ngoài

Bảng lương dành cho cộng tác viên thuê ngoài

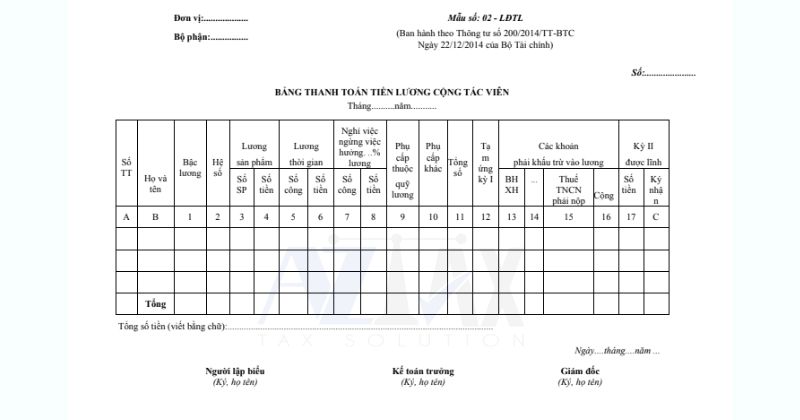

4.2. Mẫu cho cộng tác viên đặc biệt

Doanh nghiệp thuê cộng tác viên thuê ngoài như nhân viên chính thức có thể sử dụng mẫu bảng lương dưới đây để tiến hành chi trả và hạch toán.

4.3. Mẫu bảng lương cộng tác viên trên Excel

Excel là một phần mềm hỗ trợ nhanh chóng cho việc soạn thảo bảng lương cộng tác viên. Quý bạn đọc có thể tham khảo mẫu dưới đây.

4.4 Sử dụng dịch vụ tính lương thuê ngoài

Việc soạn thảo và thiết kế mẫu bảng lương cho mỗi vị trí công việc đòi hỏi nhân viên tính lương phải nắm vững nghiệp vụ và quy định về lương thưởng. Đặc biệt đối với những công ty quy mô lớn có hơn hàng trăm nhân viên và cộng tác viên thuê ngoài.

Hiện nay, sử dụng dịch vụ tính lương được xem là giải pháp tối ưu đối với mọi loại hình doanh nghiệp. Dịch vụ tính lương hỗ trợ doanh nghiệp tính lương định kỳ, soạn thảo hợp đồng, quy chế lương thưởng,… Từ đó giúp doanh nghiệp giảm thiểu và tối ưu được thời gian, chi phí trong việc tính lương cho người lao động.

Xem thêm: Bảng lương doanh nghiệp tư nhân

5. Những lưu ý khi làm mẫu bảng lương cộng tác viên

Nhằm tránh những sai sót không đáng có, đồng thời thể hiện sự chuyên nghiệp, doanh nghiệp khi tạo mẫu bảng lương cần lưu ý một số vấn đề sau đây:

- Cần đảm bảo và chỉnh sửa nội dung cho phù hợp, thống nhất với các hình thức thuê cộng tác viên của doanh nghiệp.

- Doanh nghiệp cần soạn thảo mẫu tính lương chi tiết cho cộng tác viên. Đồng thời, mẫu hạn chế việc thay đổi quá nhiều nhằm tránh nhầm lẫn và đảm bảo tính hoàn thiện.

- Doanh nghiệp khi soạn thảo cần phân chia bố cục bảng lương hợp lý để sử dụng cho nhiều mục đích khác nhau.

- Doanh nghiệp có thể sử dụng biểu mẫu duy nhất hoặc tạo ra các mẫu bảng riêng biệt để tiến hành tính lương cho nhiều cộng tác viên. Điều này hoàn toàn phù hợp đối với các doanh nghiệp sử dụng nhiều cộng tác viên thuê ngoài.

6. Hồ sơ và cách hạch toán lương cộng tác viên

Đối với mỗi phương án thuê cộng tác viên, việc chuẩn bị hồ sơ và chứng từ là bước không thể thiếu của doanh nghiệp. Điều này vô cùng quan trọng vì giúp doanh nghiệp tránh được rủi ro khi cơ quan thuế tiến hành quyết toán. Dưới đây là hồ sơ và cách hạch toán lương cộng tác viên cho từng trường hợp cụ thể:

Trong trường hợp 1:

Khi doanh nghiệp giao khoán công nhân cho cá nhân không kinh doanh, nó cần thực hiện việc khấu trừ thuế TNCN theo mức thuế suất 10% trước khi thanh toán cho cá nhân, mà không phân biệt xem cá nhân đó có đại diện cho một nhóm hay không.

Về phần hoá đơn, cơ quan thuế không cung cấp hoá đơn trong trường hợp này.

Hồ sơ cần chuẩn bị bao gồm:

- Hợp đồng giao khoán có tính chất dịch vụ.

- Biên bản nghiệm thu khối lượng công việc đã hoàn thành.

- Xác nhận về khối lượng công việc đã hoàn thành.

- Chứng minh nhân dân của người đại diện và của từng lao động trong nhóm.

- Các chứng từ thanh toán tiền mặt hoặc chứng từ ngân hàng.

- Chứng từ liên quan đến việc khấu trừ thuế TNCN.

Trong quá trình hạch toán chi phí nhân công thuê ngoài, doanh nghiệp cần thực hiện các bước sau:

- Ghi nhận chi phí bằng cách nợ tài khoản 627/622 và có tài khoản 331.

- Trích thuế TNCN 10% bằng cách nợ tài khoản 331 và có tài khoản 3335.

- Khi thanh toán, tiến hành nợ tài khoản 331 và có tài khoản 111,112.

Trong trường hợp 2:

Khi doanh nghiệp giao khoán công nhân cho 1 cá nhân kinh doanh, việc cung cấp hoá đơn phụ thuộc vào tổng số tiền công trả cho cá nhân. Nếu số tiền này từ 100 triệu đồng/năm trở lên, cơ quan thuế sẽ cấp hoá đơn lẻ; ngược lại, không cần hoá đơn.

Hồ sơ cần chuẩn bị gồm:

- Hợp đồng giao khoán nhân công.

- Biên bản nghiệm thu về khối lượng công việc đã hoàn thành.

- Quyết toán khối lượng giao khoán.

- Hóa đơn nhân công (nếu áp dụng).

Phương pháp hạch toán chi phí nhân công thuê ngoài trong trường hợp này như sau:

- Ghi nhận chi phí bằng cách nợ tài khoản 627/622 và có tài khoản 331.

- Khi thanh toán, tiến hành nợ tài khoản 331 và có tài khoản 111,112.

Trong trường hợp 3:

Khi doanh nghiệp thuê công ty thầu xây dựng, việc lựa chọn đối tác phải được thực hiện cẩn thận. Trước khi ký hợp đồng, doanh nghiệp cần tìm hiểu kỹ về tình trạng hoạt động kinh doanh và uy tín của công ty thầu, nhằm tránh các rủi ro liên quan đến mua bán hoá đơn, nợ nần, hoặc trốn thuế.

Hồ sơ cần chuẩn bị bao gồm:

- Hợp đồng giao khoán nhân công.

- Biên bản nghiệm thu về khối lượng công việc đã hoàn thành.

- Biên bản xác nhận về khối lượng công việc đã hoàn thành.

- Quyết toán khối lượng giao khoán.

- Hóa đơn VAT.

- Ủy nhiệm chi thanh toán ngay.

Phương pháp hạch toán chi phí nhân công thuê ngoài trong trường hợp này như sau:

- Ghi nhận chi phí bằng cách nợ tài khoản 627/622 và có tài khoản 331.

- Khi thanh toán, tiến hành nợ tài khoản 331 và có tài khoản 111,112.

Trong trường hợp 4:

Khi doanh nghiệp tự tìm nhân công, hồ sơ cần bao gồm:

- Hợp đồng khoán việc (mang tính chất dịch vụ), chứng minh thư, và hồ sơ người lao động (nếu có).

- Bảng chấm công và tính lương.

- Bản cam kết 02/CK-TNCN để tạm không khấu trừ thuế TNCN 10%. Điều kiện áp dụng bản cam kết 02/CK-TNCN là người lao động phải có MST tại thời điểm cam kết và chỉ có thu nhập tại 1 nơi, ước tính tổng mức thu nhập chịu thuế sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế.

Phương pháp hạch toán chi phí nhân công thuê ngoài trong trường hợp này được thực hiện như sau:

- Trường hợp ký hợp đồng lao động cá nhân dưới 1 tháng:

- Ghi nhận chi phí bằng cách nợ tài khoản 622 và có tài khoản 334.

- Trích thuế TNCN 10% (nếu có) bằng cách nợ tài khoản 334 và có tài khoản 3335.

- Khi thanh toán, tiến hành nợ tài khoản 334 và có tài khoản 111,112.

- Trường hợp ký hợp đồng lao động cá nhân từ 1 tháng trở lên:

- Ghi nhận chi phí bằng cách nợ tài khoản 622 và có tài khoản 334.

- Trích bảo hiểm xã hội bằng cách nợ tài khoản 622,334 và có tài khoản 338.

- Trích thuế TNCN 10% (nếu có) bằng cách nợ tài khoản 334 và có tài khoản 3335.

- Khi thanh toán, tiến hành nợ tài khoản 334 và có tài khoản 111,112.

Vừa rồi, AZTAX đã chia sẻ về mẫu bảng lương cộng tác viên mới nhất. Hy vọng rằng, quý doanh nghiệp có thể nắm thêm thông tin và soạn thảo mẫu bảng lương phù hợp nhất cho mình. Nếu quý khách hàng có nhu cầu sử dụng dịch vụ tính lương, hãy liên hệ ngay cho chúng tôi để được hỗ trợ nhanh nhất!