Kế toán bất động sản đầu tư là một lĩnh vực chuyên biệt đòi hỏi sự hiểu biết sâu về cả kế toán tài chính và quy định pháp lý liên quan đến bất động sản. Đây là quá trình ghi nhận, theo dõi và phản ánh giá trị các tài sản bất động sản được doanh nghiệp nắm giữ với mục đích sinh lời như cho thuê, tăng giá, hoặc đầu tư dài hạn. Trong bài viết này, AZTAX sẽ giúp bạn hiểu rõ kế toán bất động sản đầu tư là gì, cách hạch toán, phân loại, cũng như những điểm cần lưu ý trong thực tế triển khai.

1. Kế toán công ty bất động sản là gì?

Kế toán bất động sản là một ngành kế toán đặc thù, liên quan đến các hoạt động kinh doanh, quản lý và đầu tư về bất động sản. Kế toán bất động sản là người có chịu trách nhiệm về việc quản lý và thực hiện các công việc liên quan đến tài chính, thuế, báo cáo kết quả kinh doanh của các dự án bất động sản.

Bất động sản là tài sản có giá trị lớn, thường sử dụng lâu dài và có tính phức tạp về pháp lý, thuế và tài chính. Vì vậy, kế toán bất động sản cần có chuyên môn cao và phải thường xuyên cập nhật các quy định mới.

Bộ phận kế toán của một công ty bất động sản có thể bao gồm nhiều nhân viên, mỗi người đảm nhận một phần công việc nhỏ để tạo nên báo cáo tổng hợp cuối cùng. Những báo cáo này giúp nhà quản lý đưa ra quyết định kinh doanh sáng suốt.

Kế toán trong doanh nghiệp kinh doanh bất động sản về cơ bản giống như ở các công ty khác. Tuy nhiên, do có nhiều hình thức kinh doanh bất động sản với những đặc thù riêng, nên công việc của bộ phận kế toán tại các đơn vị này cũng có sự khác biệt.

2. Nguyên tắc hạch toán tài khoản 217 – kế toán bất động sản đầu tư

Tài khoản 217 (Bất động sản đầu tư) là tài khoản bất động sản đầu tư mà kế toán dùng để ghi nhận số lượng và biến động bất động sản đầu tư của doanh nghiệp theo nguyên giá.

Hướng dẫn về tài khoản 217 (Bất động sản đầu tư) hiện được quy định tại Điều 39 Thông tư 200/2014/TT-BTC. Chi tiết về nội dung hướng dẫn của tài khoản 217 (Bất động sản đầu tư) như sau:

2.1 Tài khoản 217 theo thông tư 200

Bất động sản đầu tư (BĐSĐT) bao gồm: quyền sử dụng đất, nhà, hoặc một phần của nhà, hoặc cả nhà và đất, cũng như cơ sở hạ tầng do chủ sở hữu hoặc người thuê theo hợp đồng thuê tài chính nắm giữ với mục đích thu lợi từ việc cho thuê hoặc chờ tăng giá, không nhằm:

- Sử dụng trong sản xuất, cung cấp hàng hóa, dịch vụ hoặc cho các mục đích quản lý

- Bán trong quá trình sản xuất kinh doanh thông thường.

2.2 Giá trị bất động sản không ghi vào tài khoản 217

Tài khoản 217 phản ánh giá trị của bất động sản đủ tiêu chuẩn là bất động sản đầu tư. Những trường hợp sau sẽ không được ghi nhận vào tài khoản này là:

- Bất động sản mua về để bán trong quá trình kinh doanh.

- Bất động sản xây dựng để bán trong tương lai gần.

- Bất động sản chủ sở hữu sử dụng.

- Bất động sản đang xây dựng chưa hoàn thành, dự định sử dụng trong tương lai như bất động sản đầu tư.

2.3 Nguyên tắc xác định tài sản là bất động sản đầu tư trong doanh nghiệp

Theo Chuẩn mực kế toán Việt Nam số 05 – Bất động sản đầu tư (ban hành theo Quyết định số 234/2003/QĐ-BTC ngày 30/12/2003 của Bộ trưởng Bộ Tài chính) và Điều 39, Thông tư 200/2014/TT-BTC được Bộ Tài chính ban hành ngày 22/12/2014, cách xác định các tài sản là bất động sản trong doanh nghiệp như sau:

Các tài sản là bất động sản bao gồm:

- Quyền sử dụng đất có thời hạn và lâu dài

- Quyền sở hữu nhà

- Cơ sở vật chất

- Diện tích thương mại dịch vụ

Hình thức đầu tư bất động sản:

- Nhận chuyển nhượng

- Thuê tài chính

- Tự đầu tư xây dựng

Bất động sản được ghi nhận vào các khoản mục:

- Tài sản cố định

- Bất động sản đầu tư

- Hàng tồn kho

- Tài sản khác

Trong số các tài sản là bất động sản kể trên, kế toán xác định bất động sản đầu tư dựa trên mục đích sử dụng

Cụ thể như sau:

- Bất động sản dùng để cho thuê dài hạn.

- Bất động sản chờ tăng giá để bán thu lợi trong dài hạn.

- Bất động sản vừa để cho thuê, vừa chờ tăng giá để bán.

Ví dụ về bất động sản đầu tư là tài sản:

Công ty BĐS Land đầu tư vào một căn hộ khách sạn (Condotel) tại một dự án bên bờ biển Nha Trang. Sau khi mua, căn hộ này sẽ được cho chủ đầu tư dự án thuê lại theo “Hợp đồng cho thuê thời hạn 10 năm” để kinh doanh khách sạn. Công ty BĐS Land sẽ nhận được tiền thuê hàng tháng theo hợp đồng trong vòng 10 năm. Do đó, căn hộ này sẽ được ghi nhận là bất động sản đầu tư của Công ty BĐS Land.

Phân loại bất động sản không phải là bất động sản đầu tư

- Tài sản cố định là bất động sản:

- Quyền sử dụng đất: Dùng làm trụ sở văn phòng, nhà xưởng, phục vụ mục đích sản xuất kinh doanh thông thường.

- Quyền sở hữu nhà: Sử dụng cho mục đích tương tự như trên.

- Hàng hóa, thành phẩm là bất động sản:

- Căn hộ, diện tích thương mại, quyền sử dụng đất phân lô trong dự án: Được doanh nghiệp mua sắm hoặc tự xây dựng để bán trong kỳ sản xuất kinh doanh thông thường.

- Đối với doanh nghiệp chuyên kinh doanh bất động sản, các sản phẩm này được coi như hàng hóa khác tạo ra nhằm mục đích bán để thu lời trong kỳ sản xuất kinh doanh.

- Tài sản khác:

- Bất động sản không thỏa mãn các điều kiện để được ghi nhận là tài sản cố định hoặc bất động sản đầu tư, và không phải là hàng hóa, thành phẩm, sẽ được ghi nhận là tài sản khác.

- Ví dụ: Đất thuê trả tiền một lần sẽ được hạch toán vào tài khoản chi phí trả trước (242) để phân bổ dần trong kỳ kế toán.

Khi doanh nghiệp đầu tư, mua sắm, hoặc xây dựng một tài sản là bất động sản, kế toán phải xác định mục đích sử dụng của tài sản đó hiện tại và trong tương lai để hạch toán và ghi nhận vào sổ sách kế toán phù hợp với các quy định của Chuẩn mực Kế toán Việt Nam:

- Chuẩn mực số 05 – Bất động sản đầu tư

- Chuẩn mực số 03 – Tài sản cố định

- Chuẩn mực số 02 – Hàng tồn kho

2.4 Xác định nguyên giá và giá trị còn lại của bất động sản đầu tư

Cách xác định nguyên giá và hạch toán Tài khoản 217 “Bất động sản đầu tư” theo Điều 39 – Thông tư 200/2014/TT-BTC:

- Nguyên giá: Toàn bộ chi phí bằng tiền hoặc tương đương tiền mà doanh nghiệp bỏ ra hoặc giá trị hợp lý của các khoản đưa ra để có được BĐSĐT tính đến thời điểm mua hoặc xây dựng hoàn thành BĐSĐT đó.

- Giá trị còn lại: Nguyên giá của BĐSĐT sau khi trừ đi số khấu hao luỹ kế của BĐSĐT đó.

Xác định nguyên giá BĐSĐT trong các trường hợp:

- BĐSĐT được mua:

- Nguyên giá BĐSĐT = Giá mua + Chi phí mua + Lệ phí trước bạ + Chi phí liên quan khác.

- BĐSĐT thanh toán theo phương thức trả chậm:

- Nguyên giá BĐSĐT = Giá mua trả tiền ngay.

- Chênh lệch: Hạch toán vào chi phí tài chính theo kỳ hạn thanh toán (trừ trường hợp tính vào nguyên giá theo chuẩn mực 16).

- BĐSĐT thuê tài chính:

- Nguyên giá BĐSĐT = Giá trị hợp lý của TS thuê + Chi phí liên quan đến khoản thuê.

- Áp dụng chuẩn mực 06 – Thuê tài sản.

- BĐSĐT tự xây dựng:

- Nguyên giá BĐSĐT = Chi phí xây dựng + CP Quản lý đầu tư XD + Lãi vay vốn hóa + Chi phí khác để hoàn thành xây dựng.

- Ghi tăng giá trị BĐSĐT ban đầu:

- Nguyên giá mới BĐSĐT = Nguyên giá ban đầu + Chi phí cải tạo, sửa chữa, đầu tư thêm vào BĐSĐT + Chi phí khác để hoàn thành.

- Điều kiện: Gia tăng lợi ích kinh tế thu được trong tương lai.

- Chuyển đổi tài sản khác sang BĐSĐT:

- Nguyên giá BĐSĐT = Nguyên giá Tài sản cố định (hoặc Nguyên giá của hàng hóa, thành phẩm) + Chi phí cải tạo sửa chữa (đủ điều kiện).

Lưu ý:

- Các chi phí ghi nhận vào nguyên giá phải thỏa mãn điều kiện về tính hợp lý và liên quan trực tiếp đến BĐSĐT.

- Doanh nghiệp cần áp dụng đúng quy định về hạch toán tài khoản 217 “Bất động sản đầu tư” theo Điều 39 – Thông tư 200/2014/TT-BTC để đảm bảo tính chính xác, minh bạch của báo cáo tài chính.

- Việc xác định nguyên giá và hạch toán tài khoản 217 “Bất động sản đầu tư” có vai trò quan trọng trong việc phản ánh giá trị tài sản và hiệu quả hoạt động kinh doanh của doanh nghiệp. Doanh nghiệp cần thực hiện đúng quy định để đảm bảo tính chính xác và minh bạch của thông tin tài chính.

Xem thêm: Nguyên tắc và phương pháp hạch toán kế toán các khoản đầu tư tài chính

Xem thêm: Hạch toán các khoản kế toán đầu tư ngắn hạn và dài hạn

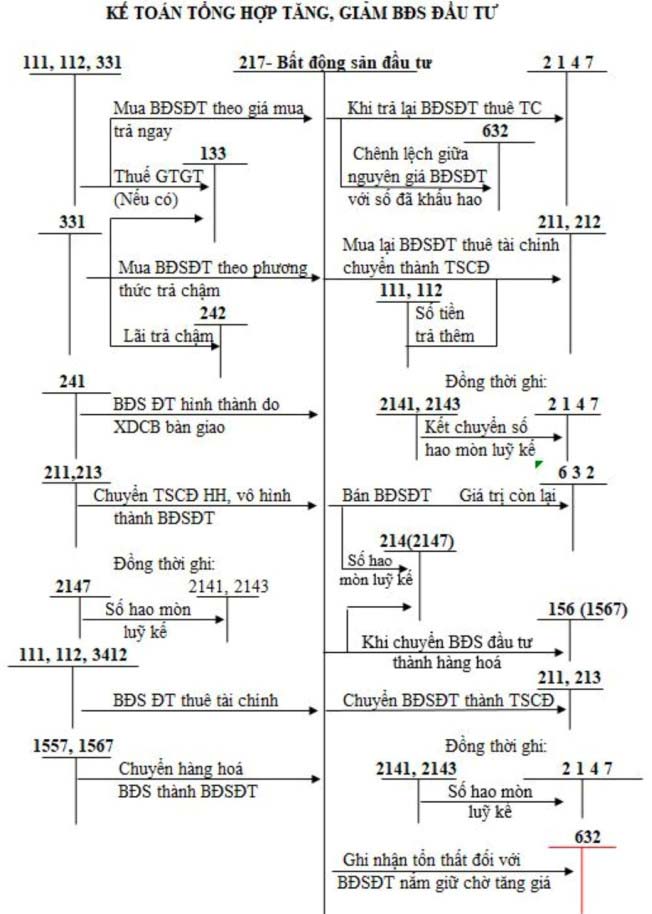

3. Sơ đồ hạch toán bất động sản đầu tư

Sơ đồ hạch toán của Tài khoản 217 – Bất động sản đầu tư tuân theo quy định tại Điều 39 của Thông tư 200/2014/TT-BTC như sau:

Sơ đồ hạch toán bất động sản đầu tư mô tả các tài khoản và nghiệp vụ kế toán liên quan đến việc tăng, giảm giá trị bất động sản đầu tư.

4. Kết cấu và nội dung tài khoản 217 – bất động sản đầu tư

Kết cấu tài khoản 217 – bất động sản đầu tư:

- Bên nợ: Nguyên giá bất động sản đầu tư tăng trong kỳ

- Bên có: Nguyên giá bất động sản đầu tư giảm trong kỳ

- Số dư bên nợ: Nguyên giá bất động sản đầu tư hiện có

Tài khoản 217 – Bất động sản đầu tư không có tài khoản cấp 2

5. Hạch toán bán bất động sản đầu tư

Các phương pháp kế toán cho một số giao dịch kinh tế chủ chốt bao gồm hướng dẫn chi tiết về cách ghi nhận và xử lý kế toán cho bất động sản đầu tư. Nội dung này đề cập đến các tình huống như mua bất động sản đầu tư, xây dựng cơ bản hoàn thành, chuyển đổi mục đích sử dụng, thuê tài chính, chi phí phát sinh sau ghi nhận ban đầu, bán và thanh lý, cho thuê, chuyển đổi thành hàng tồn kho hoặc sử dụng, và nắm giữ chờ tăng giá.

5.1 Khi mua bất động sản đầu tư

Trường hợp mua trả tiền ngay, nếu thuế GTGT đầu vào được khấu trừ:

- Nợ TK 217 – Bất động sản đầu tư

- Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

- Có các TK 111, 112.

Trường hợp thuế GTGT đầu vào không được khấu trừ thì nguyên giá BĐSĐT bao gồm cả thuế GTG

Mua BĐSĐT theo phương thức trả chậm:

Ghi nhận bất động sản đầu tư được mua, nếu thuế GTGT đầu vào được pháp khấu trừ, ghi:

- Nợ TK 217 – BĐS đầu tư (theo giá mua trả tiền ngay chưa có thuế GTGT)

- Nợ TK 242 – Chi phí trả trước (phần lãi trả chậm tính bằng số chênh lệch giữa Tổng số tiền phải thanh toán trừ (-) Giá mua trả tiền ngay và thuế GTGT đầu vào)

- Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

- Có TK 331 – Phải trả cho người bán.

Trường hợp thuế GTGT đầu vào không được khấu trừ thì nguyên giá BĐSĐT bao gồm cả thuế GTGT.

Hàng kỳ, tính và phân bổ số lãi phải trả về việc mua BĐSĐT theo phương thức trả chậm, ghi:

- Nợ TK 635 – Chi phí tài chính

- Có TK 242 – Chi phí trả trước.

Khi thanh toán tiền cho người bán, ghi:

- Nợ TK 331 – Phải trả cho người bán

- Có TK 515 – Doanh thu hoạt động tài chính (phần chiết khấu thanh toán được hưởng do thanh toán trước thời hạn – Nếu có)

- Có các TK 111, 112….

5.2 Trường hợp BĐS đầu tư hình thành do xây dựng cơ bản hoàn thành bàn giao

Khi giai đoạn đầu tư XDCB hoàn thành bàn giao chuyển tài sản đầu tư thành BĐS đầu tư, kế toán căn cứ vào hồ sơ bàn giao, ghi:

- Nợ TK 217 – Bất động sản đầu tư

- Có TK 241 – XDCB dở dang.

5.3 Khi chuyển từ bất động sản chủ sở hữu sử dụng hoặc hàng tồn kho thành BĐSĐT

Căn cứ vào hồ sơ chuyển đổi mục đích sử dụng, ghi:

Trường hợp chuyển đổi TSCĐ thành BĐSĐT:

- Nợ TK 217 – Bất động sản đầu tư

- Có TK 211 – TSCĐ hữu hình, hoặc

- Có TK 213 – TSCĐ vô hình.

Đồng thời kết chuyển số hao mòn lũy kế, ghi:

- Nợ các TK 2141, 2143

- Có TK 2147 – Hao mòn BĐSĐT (nếu BĐSĐT để cho thuê)

- Có TK 217 – Bất động sản đầu tư (nếu BĐSĐT năm giữ chờ tăng giá).

Khi chuyển từ hàng tồn kho thành BĐSĐT, căn cứ vào hồ sơ chuyển đổi mục đích sử dụng, ghi:

- Nợ TK 217 – Bất động sản đầu tư

- Có các TK 1557, 1567.

Nếu BĐSĐT dùng để cho thuê, kế toán tiến hành trích khấu hao theo quy định. Nếu nắm giữ chờ tăng giá, kế toán không trích khấu hao mà xác định số giảm giá trị của BĐSĐT. Nếu số tổn thất do giảm giá trị được xác định tin cậy, kế toán ghi nhận khoản tổn thất vào giá vốn hàng bán và ghi giảm nguyên giá BĐSĐT.

5.4 Khi đi thuê tài chính với mục đích để cho thuê theo một hoặc nhiều hợp đồng thuê hoạt động

Căn cứ vào hợp đồng thuê tài chính và các chứng từ liên quan, ghi:

- Nợ TK 217 – Bất động sản đầu tư

- Có các TK 111, 112, 3412.

(Kế toán thanh toán tiền thuế khi nhận hóa đơn thuê tài chính được thực hiện theo quy định tại tài khoản 212 “TSCĐ thuê tài chính”).

Khi hết hạn thuê tài sản tài chính

- Nếu trả lại BĐSĐT thuê tài chính đang phân loại là BĐSĐT, ghi:

- Nợ TK 2147 – Hao mòn BĐSĐT

- Nợ TK 632 – Giá vốn hàng bán (số chênh lệch giữa nguyên giá BĐS đầu tư thuê và giá trị hao mòn luỹ kế)

- Có TK 217 – Bất động sản đầu tư (nguyên giá).

- Nếu mua lại BĐSĐT thuê tài chính đang phân loại là BĐSĐT để tiếp tục đầu tư, ghi tăng nguyên giá BĐSĐT số tiền phải trả thêm, ghi:

- Nợ TK 217 – Bất động sản đầu tư

- Có các TK 111, 112,…

- Nếu mua lại bất động sản thuê tài chính đang phân loại là BĐSĐT để sử dụng cho hoạt động sản xuất kinh doanh hoặc quản lý của doanh nghiệp thì phải phân loại lại thành bất động sản chủ sở hữu sử dụng, ghi:

- Nợ TK 211 – TSCĐ hữu hình, hoặc

- Nợ TK 213 – TSCĐ vô hình

- Có TK 217 – Bất động sản đầu tư

- Có các TK 111, 112 (số tiền phải trả thêm).

Đồng thời kết chuyển số hao mòn lũy kế, ghi:

- Nợ TK 2147 – Hao mòn BĐSĐT

- Có các TK 2141, 2143.

5.5 Khi phát sinh chi phí sau ghi nhận ban đầu của BĐSĐT

Chi phí sau khi nhận ban đầu nếu thỏa mãn các điều kiện được vốn hoá hoặc bao gồm trong nghĩa vụ của doanh nghiệp phải chịu các chi phí cần thiết sẽ phát sinh để đưa BĐSĐT tới trạng thái sẵn sàng hoạt động thì được ghi tăng nguyên giá BĐSĐT:

Tập hợp chi phí phát sinh sau ghi nhận ban đầu (nâng cấp, cải tạo BĐSĐT) thực tế phát sinh, ghi:

- Nợ TK 241 – XDCB dở dang

- Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

- Có các TK 111, 112, 152, 331,…

Khi kết thúc hoạt động nâng cấp, cải tạo,… BĐSĐT, bàn giao ghi tăng nguyên giá BĐSĐT, ghi:

- Nợ TK 217 – Bất động sản đầu tư

- Có TK 241 – XDCB dở dang.

5.6 Kế toán bán, thanh lý BĐSĐT

Ghi nhận doanh thu bán, thanh lý BĐSĐT:

Trường hợp tách ngay được thuế GTGT đầu ra phải nộp tại thời điểm bán, thanh lý BĐSĐT, ghi:

- Nợ các TK 111, 112, 131 (tổng giá thanh toán)

- Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (5117) (giá bán thanh lý chưa có thuế GTGT)

- Có TK 3331 – Thuế GTGT phải nộp (33311).

Trường hợp không tách ngay được thuế GTGT đầu ra phải nộp tại thời điểm bán, thanh lý BĐSĐT, doanh thu bao gồm cả thuế GTGT đầu ra phải nộp. Định kỳ, kế toán xác định số thuế GTGT phải nộp và ghi giảm doanh thu, ghi:

- Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 3331 – Thuế GTGT phải nộp.

Kế toán ghi giảm nguyên giá và giá trị còn lại của BĐSĐT đã được bản, thanh lý, ghi:

- Nợ TK 214 – Hao mòn TSCĐ (2147 – Hao mòn BĐS đầu tư – nếu có)

- Nợ TK 632 – Giá vốn hàng bán (giá trị còn lại của BĐS đầu tư)

- Có TK 217 – Bất động sản đầu tư (nguyên giá của BĐS đầu tư).

5.7 Hạch toán cho thuê bất động sản đầu tư

Ghi nhận doanh thu từ việc cho thuê Bất động sản đầu tư:

- Nợ các TK 111, 112, 131

- Có TK 511 – Doanh thu bán hàng, cung cấp dịch vụ (5117).

Ghi nhận giá vốn Bất động sản đầu tư cho thuê

Trường hợp đã tập hợp đủ giá vốn Bất động sản đầu tư, ghi:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 214 – Giá trị hao mòn lũy kế (2147)

- Có các TK 111, 112, 331…

Trường hợp chưa tập hợp đủ giá vốn của Bất động sản đầu tư do một phần dự án chưa hoàn thành (cho thuê cuốn chiếu), kế toán phải ước tính giá vốn cho thuê tương tự như phương pháp ước tính giá vốn khi bán thành phẩm bất động sản

5.8 Kế toán chuyển BĐSĐT thành hàng tồn kho hoặc thành bất động sản chủ sở hữu sử dụng

Trường hợp BĐSĐT chuyển thành hàng tồn kho khi chủ sở hữu có quyết định sửa chữa, cải tạo nâng cấp để bán:

Khi có quyết định sửa chữa, cải tạo, nâng cấp BĐSĐT để bán, kế toán tiến hành kết chuyển giá trị còn lại của BĐSĐT vào TK 156 “Hàng hoá”, ghi:

- Nợ TK 156 – Hàng hoá (TK 1567 – Giá trị còn lại của BĐSĐT)

- Nợ TK 214 – Hao mòn TSCĐ (2147) (số hao mòn luỹ kế – nếu có)

- Có TK 217 – Bất động sản đầu tư (nguyên giá).

Khi phát sinh các chi phí sửa chữa, cải tạo, nâng cấp triển khai cho mục đích bán, ghi:

- Nợ TK 154 – Chi phí sản xuất kinh doanh dở dang

- Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

- Có các TK 111, 112, 152, 334, 331,…

Khi kết thúc giai đoạn sửa chữa, cải tạo, nâng cấp triển khai cho mục đích bán, kết chuyển toàn bộ chi phí ghi tăng giá gốc hàng hoá bất động sản chờ bán, ghi:

- Nợ TK 156 – Hàng hoá (1567)

- Có TK 154 – Chi phí sản xuất kinh doanh dở dang.

Trường hợp chuyển BĐSĐT thành bất động sản chủ sở hữu sử dụng, ghi:

- Nợ các TK 211, 213

- Có TK 217 – Bất động sản đầu tư.

Đồng thời, ghi:

- Nợ TK 2147 – Hao mòn BĐSĐT (nếu có)

- Có các TK 2141, 2143.

5.9 Đối với bất động sản đầu tư nắm giữ chờ tăng giá

Nếu khoản tôn thất được xác định đáng tin cậy, ghi:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 217 – Bất động sản đầu tư.

6. Bài tập kế toán bất động sản đầu tư có lời giải

Công ty X mua một tòa nhà để đầu tư vào ngày 01/01/2023 với giá 20 tỷ đồng. Các chi phí liên quan đến mua tòa nhà bao gồm:

- Chi phí môi giới: 200 triệu đồng

- Chi phí pháp lý: 100 triệu đồng

- Chi phí cải tạo để đưa vào sử dụng: 300 triệu đồng

Giá trị hợp lý của tòa nhà vào ngày 31/12/2023 là 21 tỷ đồng.

Yêu cầu:

- Ghi nhận các chi phí liên quan đến mua bất động sản đầu tư.

- Ghi nhận thay đổi giá trị hợp lý của bất động sản đầu tư vào ngày 31/12/2023.

Lời Giải

1. Ghi nhận các chi phí liên quan đến mua bất động sản đầu tư:

Ngày 01/01/2023:

- Ghi nhận giá mua tòa nhà:Nợ TK 217 – Bất động sản đầu tư: 20 tỷ đồng Có TK 112 – Tiền gửi ngân hàng: 20 tỷ đồng

- Ghi nhận chi phí môi giới:Nợ TK 217 – Bất động sản đầu tư: 200 triệu đồng Có TK 112 – Tiền gửi ngân hàng: 200 triệu đồng

- Ghi nhận chi phí pháp lý:Nợ TK 217 – Bất động sản đầu tư: 100 triệu đồng Có TK 112 – Tiền gửi ngân hàng: 100 triệu đồng

- Ghi nhận chi phí cải tạo:Nợ TK 217 – Bất động sản đầu tư: 300 triệu đồng Có TK 112 – Tiền gửi ngân hàng: 300 triệu đồng

Tổng giá trị bất động sản đầu tư sau khi mua và cải tạo là: 20 tỷ + 200 triệu + 100 triệu + 300 triệu = 20,6 tỷ đồng.

2. Ghi nhận thay đổi giá trị hợp lý của bất động sản đầu tư vào ngày 31/12/2023:

Ngày 31/12/2023:

- Giá trị hợp lý của tòa nhà vào ngày 31/12/2023 là 21 tỷ đồng.

- Giá trị sổ sách của tòa nhà vào ngày 31/12/2023 là 20,6 tỷ đồng.

- Chênh lệch tăng giá trị hợp lý là: 21 tỷ – 20,6 tỷ = 400 triệu đồng.

Ghi nhận thay đổi giá trị hợp lý:

Nợ TK 217 – Bất động sản đầu tư: 400 triệu đồng Có TK 515 – Doanh thu tài chính: 400 triệu đồng

Như vậy, giá trị hợp lý của bất động sản đầu tư được ghi nhận vào cuối năm 2023 là 21 tỷ đồng và chênh lệch tăng giá trị hợp lý là 400 triệu đồng được ghi nhận vào doanh thu tài chính.

Kế toán bất động sản đầu tư không chỉ là việc ghi nhận số liệu tài chính đơn thuần, mà còn là công cụ quan trọng giúp doanh nghiệp đánh giá hiệu quả đầu tư và đưa ra các quyết định chiến lược. Việc nắm rõ quy trình kế toán, cách phân loại và hạch toán đúng chuẩn sẽ giúp doanh nghiệp tối ưu nguồn lực và tránh rủi ro pháp lý. Nếu bạn đang cần tư vấn chuyên sâu về kế toán trong lĩnh vực bất động sản, đội ngũ AZTAX luôn sẵn sàng đồng hành cùng bạn.

Xem thêm: Dịch vụ kế toán trọn gói giá rẻ TPHCM

7. Một số câu hỏi thường gặp

7.1 Kế toán bất động sản cần làm những gì?

Một số công việc tiêu biểu của kế toán bất động sản:

- Thực hiện kiểm tra và xử lý các chứng từ liên quan đến hoạt động giao dịch bất động sản như mua bán, cho thuê và vận hành tài sản.

- Ghi nhận đầy đủ các nghiệp vụ tài chính phát sinh từ dự án bất động sản, bao gồm doanh thu, chi phí, công nợ và dòng tiền thu – chi.

- Soạn thảo báo cáo tài chính định kỳ và thực hiện đầy đủ nghĩa vụ thuế như kê khai, nộp và quyết toán theo quy định pháp luật.

- Theo dõi các khoản chi tạm ứng, thanh toán hợp đồng và xử lý giao dịch với nhà cung cấp, khách hàng cũng như đối tác dự án.

- Tham gia xây dựng kế hoạch tài chính, lập dự toán ngân sách và đánh giá hiệu quả đầu tư nhằm phục vụ công tác ra quyết định.

- Đảm nhiệm các công việc kế toán khác theo chỉ đạo từ cấp quản lý, đảm bảo tiến độ và chất lượng công việc theo yêu cầu.

7.2 Công ty mua đất hạch toán như thế nào?

Khi doanh nghiệp tiến hành mua đất, cách ghi nhận kế toán sẽ phụ thuộc vào mục đích sử dụng thực tế của khu đất. Trường hợp khu đất được mua nhằm mục đích đầu tư, cho thuê hoặc giữ chờ tăng giá trị trong tương lai, thì sẽ được phản ánh vào tài khoản 217 – Bất động sản đầu tư.

Ngược lại, nếu đất được mua để phục vụ cho hoạt động sản xuất, kinh doanh của doanh nghiệp thì sẽ được hạch toán vào tài khoản 211 – Tài sản cố định hữu hình hoặc 213 – Tài sản cố định vô hình, tùy thuộc vào bản chất và mục tiêu sử dụng cụ thể của mảnh đất đó.