Mẫu đơn xin miễn thuế thu nhập cá nhân là một văn bản quan trọng được cá nhân sử dụng khi mong muốn giảm bớt gánh nặng thuế trong các trường hợp đặc biệt. Để đảm bảo quyền lợi hợp pháp, việc nắm vững các quy định và thủ tục liên quan đến việc làm mẫu đơn miễn giảm thuế thu nhập cá nhân người phụ thuộc là điều cần thiết và quan trọng. Trong bài viết này, AZTAX đã tổng hợp các thông tin chi tiết về mẫu giấy miễn giảm thuế thu nhập cá nhân, mời các bạn cùng tìm hiểu nhé!

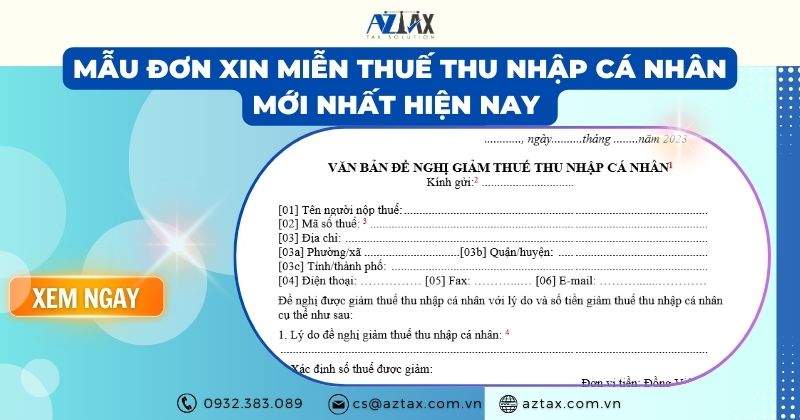

1. Mẫu đơn xin miễn thuế thu nhập cá nhân mới nhất hiện nay

Hiện nay, pháp luật không đưa ra quy định cụ thể về mẫu đơn xin miễn giảm thuế thu nhập cá nhân. Mẫu đơn có thể thay đổi tùy theo tình huống và yêu cầu của từng cá nhân. Tuy nhiên, bạn có thể tham khảo mẫu đơn giảm thuế thu nhập cá nhân dưới đây:

Tải mẫu đơn xin giảm miễn thu nhập cá nhân:

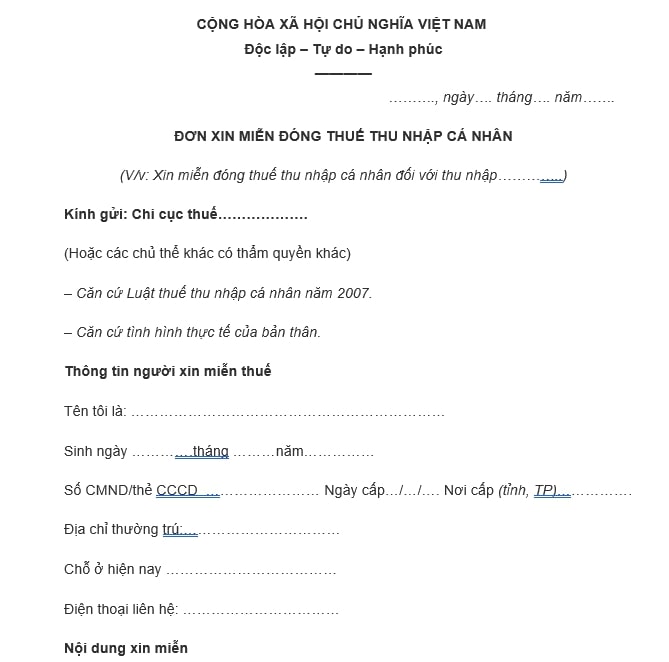

Ví dụ về đơn xin miễn thuế thu nhập cá nhân:

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc Lập – Tự Do – Hạnh Phúc

Hà Nội, ngày 12 tháng 10 năm 20xx

ĐƠN XIN MIỄN THUẾ THU NHẬP CÁ NHÂN

(Về việc miễn thuế thu nhập cá nhân từ chuyển nhượng bất động sản)

Kính gửi: Chi cục Thuế Quận Ba Đình – Thành phố Hà Nội.

Tên tôi là: Phan Minh D, Sinh năm: 1988

Hộ khẩu thường trú: Phường Kim Mã, Quận Ba Đình, Thành phố Hà Nội.

Chứng minh nhân dân/ Căn cước công dân: 1234567890, cấp bởi Cục cảnh sát ĐKQL cư trú và DLQG về dân cư vào ngày 15/06/2020.

Vợ tôi là bà: Lê Thị M, Sinh năm: 1990

Hộ khẩu thường trú: Phường Kim Mã, Quận Ba Đình, Thành phố Hà Nội.

Chứng minh nhân dân/ Căn cước công dân: 9876543210, cấp bởi Cục cảnh sát ĐKQL cư trú và DLQG về dân cư vào ngày 15/06/2020.

Tôi viết đơn này xin trình bày như sau:

Vợ chồng tôi là chủ sở hữu căn hộ chung cư số 1501, tòa nhà Sky Tower, số 8 đường Đội Cấn, phường Kim Mã, Quận Ba Đình, Thành phố Hà Nội, theo Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền với đất số CN 358/GCNQSDĐ, số vào sổ cấp GCN: CS 222 do Sở Tài nguyên và Môi trường TP Hà Nội cấp ngày 20/05/2021.

Ngày 20/07/2023, vợ chồng tôi đã chuyển nhượng căn hộ trên cho ông Nguyễn Văn P, sinh năm 1985, có Căn cước công dân số 4567891230, cấp ngày 18/04/2021, cấp bởi Cục cảnh sát ĐKQL cư trú và DLQG về dân cư, với hộ khẩu thường trú tại số 45 đường Thanh Niên, phường Trúc Bạch, Quận Ba Đình, TP Hà Nội (theo Hợp đồng chuyển nhượng số 300 ký tại Văn phòng công chứng Minh Đức, TP Hà Nội).

Theo quy định tại khoản 2, điều 4 Luật Thuế Thu nhập cá nhân số 15/VBHN-VPQH ngày 11 tháng 12 năm 2014 và các văn bản hướng dẫn thi hành, “Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất” được miễn nghĩa vụ thuế thu nhập cá nhân.

Vì vậy, vợ chồng tôi làm đơn này xin cam kết chỉ sở hữu một ngôi nhà duy nhất và xin được miễn thuế thu nhập cá nhân theo quy định của pháp luật. Trong trường hợp có bất kỳ sai sót nào, chúng tôi xin chịu trách nhiệm hoàn toàn trước pháp luật.

Trân trọng cảm ơn! Người làm đơn

(Ký và ghi rõ họ tên)

Việc nắm rõ mẫu đơn xin miễn thuế thu nhập cá nhân theo quy định mới nhất giúp người nộp thuế thực hiện đúng thủ tục, tránh sai sót. Nếu bạn cần hướng dẫn chi tiết, hãy tìm hiểu kỹ các quy định hoặc liên hệ cơ quan thuế để được hỗ trợ.

Xem thêm: Dịch vụ báo cáo thuế

2. Đối tượng nào phải nộp thuế thu nhập cá nhân?

Thuế thu nhập cá nhân là loại thuế trực tiếp, được tính dựa trên thu nhập của người nộp thuế sau khi đã loại trừ các khoản thu nhập miễn thuế và các khoản giảm trừ gia cảnh. Do đó, người nộp thuế sẽ được miễn thuế nếu đáp ứng các điều kiện miễn thuế và các khoản giảm trừ gia cảnh có giá trị dưới mức thu nhập chịu thuế.

Theo quy định tại Điều 2 của Luật Thuế thu nhập cá nhân năm 2007,

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

2. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Vì vậy, những đối tượng phải nộp thuế thu nhập cá nhân bao gồm:

- Cá nhân cư trú có thu nhập chịu thuế từ cả trong và ngoài lãnh thổ Việt Nam, trong khi cá nhân không cư trú có thu nhập chịu thuế chỉ phát sinh trong lãnh thổ Việt Nam.

- Cá nhân cư trú là người đáp ứng ít nhất một trong các điều kiện dưới đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc tính theo 12 tháng liên tiếp kể từ ngày đầu tiên đến Việt Nam.

- Có nơi cư trú ổn định tại Việt Nam, bao gồm nơi đăng ký thường trú hoặc có hợp đồng thuê nhà dài hạn tại Việt Nam.

Để đảm bảo tuân thủ đúng quy định, việc xác định đối tượng nộp thuế thu nhập cá nhân là rất quan trọng. Hiểu rõ ai là đối tượng phải nộp thuế sẽ giúp bạn tránh được các rủi ro pháp lý và thực hiện nghĩa vụ thuế một cách chính xác.

3. Những khoản thu nhập được miễn thuế TNCN

Theo các quy định hiện hành, không phải tất cả thu nhập đều phải chịu thuế thu nhập cá nhân. Một số loại thu nhập được miễn thuế, nhằm tạo điều kiện cho các cá nhân có hoàn cảnh khó khăn hoặc các khoản thu nhập đặc thù. Việc nắm rõ danh sách những khoản thu nhập này giúp cá nhân tránh việc nộp thuế không cần thiết và bảo vệ quyền lợi hợp pháp của mình.

Theo Điều 4 của Luật Thuế thu nhập cá nhân 2007, được sửa đổi bổ sung bởi khoản 3 Điều 2 của Luật Sửa đổi các Luật về thuế 2014, các khoản thu nhập được miễn thuế thu nhập cá nhân bao gồm:

– Thu nhập từ chuyển nhượng bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

– Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở và đất ở duy nhất.

– Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất.

– Thu nhập từ nhận thừa kế, quà tặng là bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh chị em ruột với nhau.

– Thu nhập của hộ gia đình, cá nhân trực tiếp sản xuất nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thuỷ sản chưa qua chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường.

– Thu nhập từ chuyển đổi đất nông nghiệp của hộ gia đình, cá nhân được Nhà nước giao để sản xuất.

– Thu nhập từ lãi tiền gửi tại tổ chức tín dụng, lãi từ hợp đồng bảo hiểm nhân thọ.

– Thu nhập từ kiều hối.

– Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định của pháp luật.

– Tiền lương hưu do Bảo hiểm xã hội chi trả.

– Thu nhập từ học bổng, bao gồm:

+ Học bổng nhận được từ ngân sách nhà nước;

+ Học bổng nhận được từ tổ chức trong nước và ngoài nước theo chương trình hỗ trợ khuyến học của tổ chức đó.

– Thu nhập từ bồi thường hợp đồng bảo hiểm nhân thọ, phi nhân thọ, tiền bồi thường tai nạn lao động, khoản bồi thường nhà nước và các khoản bồi thường khác theo quy định của pháp luật.

– Thu nhập nhận được từ quỹ từ thiện được cơ quan nhà nước có thẩm quyền cho phép thành lập hoặc công nhận, hoạt động vì mục đích từ thiện, nhân đạo, không nhằm mục đích lợi nhuận.

– Thu nhập nhận được từ nguồn viện trợ nước ngoài vì mục đích từ thiện, nhân đạo dưới hình thức chính phủ và phi chính phủ được cơ quan nhà nước có thẩm quyền phê duyệt.

– Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam làm việc cho các hãng tàu nước ngoài hoặc các hãng tàu Việt Nam vận tải quốc tế.

– Thu nhập của cá nhân là chủ tàu, cá nhân có quyền sử dụng tàu và cá nhân làm việc trên tàu từ hoạt động cung cấp hàng hóa, dịch vụ trực tiếp phục vụ hoạt động khai thác và đánh bắt thủy sản xa bờ.

Việc nắm rõ các khoản thu nhập được miễn thuế thu nhập cá nhân giúp người nộp thuế tuân thủ quy định và tối ưu nghĩa vụ thuế. Hiểu đúng các chính sách miễn thuế sẽ giúp bạn tránh sai sót và đảm bảo quyền lợi tài chính.

4. Lương tăng ca trong tháng có được miễn thuế TNCN không?

Lương tăng ca trong tháng liệu có được miễn thuế thu nhập cá nhân hay không là một vấn đề nhiều người lao động quan tâm. Việc hiểu rõ các quy định về thuế đối với khoản thu nhập này sẽ giúp bạn thực hiện nghĩa vụ thuế một cách chính xác. Hãy cùng tìm hiểu!

Dựa trên điểm i, khoản 1, Điều 3 của Thông tư 111/2013/TT-BTC, quy định về các loại thu nhập được miễn thuế như sau:

Các khoản thu nhập được miễn thuế

1. Căn cứ quy định tại Điều 4 của Luật Thuế thu nhập cá nhân, Điều 4 của Nghị định số 65/2013/NĐ-CP, các khoản thu nhập được miễn thuế bao gồm:

…

i) Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động. Cụ thể như sau:

i.1) Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

Ví dụ 2: Ông A có mức lương trả theo ngày làm việc bình thường theo quy định của Bộ luật Lao động là 40.000 đồng/giờ.

– Trường hợp cá nhân làm thêm giờ vào ngày thường, cá nhân được trả 60.000 đồng/giờ thì thu nhập được miễn thuế là:

60.000 đồng/giờ – 40.000 đồng/giờ = 20.000 đồng/giờ

– Trường hợp cá nhân làm thêm giờ vào ngày nghỉ hoặc ngày lễ, cá nhân được trả 80.000 đồng/giờ thì thu nhập được miễn thuế là:

80.000 đồng/giờ – 40.000 đồng/giờ = 40.000 đồng/giờ

i.2) Tổ chức, cá nhân trả thu nhập phải lập bảng kê phản ánh rõ thời gian làm đêm, làm thêm giờ, khoản tiền lương trả thêm do làm đêm, làm thêm giờ đã trả cho người lao động. Bảng kê này được lưu tại đơn vị trả thu nhập và xuất trình khi có yêu cầu của cơ quan thuế.

k) Tiền lương hưu do Quỹ bảo hiểm xã hội trả theo quy định của Luật Bảo hiểm xã hội; tiền lương hưu nhận được hàng tháng từ Quỹ hưu trí tự nguyện.

Cá nhân sinh sống, làm việc tại Việt Nam được miễn thuế đối với tiền lương hưu được trả từ nước ngoài.

m) Thu nhập từ học bổng, bao gồm:

m.1) Học bổng nhận được từ ngân sách Nhà nước bao gồm: học bổng của Bộ Giáo dục và Đào tạo, Sở Giáo dục và Đào tạo, các trường công lập hoặc các loại học bổng khác có nguồn từ ngân sách Nhà nước.

m.2) Học bổng nhận được từ tổ chức trong nước và ngoài nước (bao gồm cả khoản tiền sinh hoạt phí) theo chương trình hỗ trợ khuyến học của tổ chức đó.

Tổ chức trả học bổng cho cá nhân nêu tại điểm này phải lưu giữ các quyết định cấp học bổng và các chứng từ trả học bổng. Trường hợp cá nhân nhận học bổng trực tiếp từ các tổ chức nước ngoài thì cá nhân nhận thu nhập phải lưu giữ tài liệu, chứng từ chứng minh thu nhập nhận được là học bổng do các tổ chức ngoài nước cấp.

…

Theo quy định trên, lương tăng ca trong tháng được miễn thuế thu nhập cá nhân, nhưng chỉ áp dụng miễn thuế cho phần thu nhập vượt trội so với mức lương, tiền công làm việc trong giờ theo quy định của Bộ luật Lao động 2019, không miễn toàn bộ.

5. Hồ sơ miễn thuế thu nhập cá nhân mới nhất

Hồ sơ miễn giảm thuế thu nhập cá nhân là một phần quan trọng trong quá trình xin miễn thuế đối với những cá nhân đủ điều kiện theo quy định của pháp luật. Việc chuẩn bị đầy đủ và chính xác hồ sơ miễn thuế sẽ giúp người nộp thuế dễ dàng thực hiện thủ tục và nhận được sự hỗ trợ từ cơ quan thuế theo đúng quy định pháp luật.

Theo quy định tại khoản 1 Điều 7 Thông tư 43/2023/TT-BTC sửa đổi khoản 1 Điều 53 Thông tư 80/2021/TT-BTC, các thủ tục hồ sơ miễn thuế thu nhập cá nhân đối với các khoản thu nhập theo các khoản 1, 2, 3, 4, 5, 6 Điều 4 của Luật Thuế thu nhập cá nhân được quy định như sau:

Đối với trường hợp chuyển nhượng, thừa kế hoặc quà tặng bất động sản (bao gồm cả nhà ở hình thành trong tương lai, công trình xây dựng chưa hoàn thiện, nhà ở đã bàn giao nhưng chưa cấp Giấy chứng nhận quyền sử dụng đất và quyền sở hữu nhà ở theo quy định) giữa các đối tượng như vợ với chồng, cha mẹ với con, ông bà với cháu, hoặc anh chị em ruột, hồ sơ miễn thuế cần có các giấy tờ sau:

- Tờ khai thuế thu nhập cá nhân mẫu số 03/BĐS-TNCN theo phụ lục II của Thông tư 80/2021/TT-BTC.

- Cơ quan thuế sẽ khai thác thông tin từ Cơ sở dữ liệu quốc gia về dân cư theo Điều 84 Thông tư 80/2021/TT-BTC (được sửa đổi tại Thông tư 43/2023/TT-BTC) để thực hiện các thủ tục miễn thuế cho người nộp thuế..

Trường hợp không thể tra cứu thông tin cư trú trong Cơ sở dữ liệu quốc gia về dân cư, người nộp thuế sẽ phải cung cấp giấy tờ xác minh mối quan hệ giữa các bên trong giao dịch chuyển nhượng, thừa kế hoặc tặng cho bất động sản.

Cụ thể, các giấy tờ cần có như sau:

- Chuyển nhượng, thừa kế, quà tặng giữa vợ và chồng: Cung cấp xác nhận thông tin cư trú, Thông báo số định danh cá nhân từ Cơ sở dữ liệu quốc gia hoặc bản sao Giấy chứng nhận kết hôn, Quyết định ly hôn (nếu có).

- Chuyển nhượng, thừa kế, quà tặng giữa cha mẹ và con: Cung cấp xác nhận thông tin cư trú, Thông báo số định danh cá nhân từ Cơ sở dữ liệu quốc gia hoặc bản sao Giấy khai sinh. Trong trường hợp con ngoài giá thú, cần có bản sao Quyết định công nhận cha mẹ và con của cơ quan có thẩm quyền.

- Chuyển nhượng, thừa kế, quà tặng giữa cha nuôi, mẹ nuôi và con nuôi: Cung cấp xác nhận thông tin cư trú, Thông báo số định danh cá nhân từ Cơ sở dữ liệu quốc gia hoặc bản sao Quyết định công nhận việc nuôi con nuôi của cơ quan có thẩm quyền.

- Chuyển nhượng, thừa kế, quà tặng giữa ông bà nội và cháu nội: Cung cấp bản sao Giấy khai sinh của cháu và bản sao Giấy khai sinh của bố mẹ cháu, hoặc xác nhận thông tin cư trú từ Cơ sở dữ liệu quốc gia.

- Chuyển nhượng, thừa kế, quà tặng giữa ông bà ngoại và cháu ngoại: Cung cấp bản sao Giấy khai sinh của cháu và bản sao Giấy khai sinh của mẹ cháu, hoặc xác nhận thông tin cư trú từ Cơ sở dữ liệu quốc gia.

- Chuyển nhượng, thừa kế, quà tặng giữa anh chị em ruột: Cung cấp xác nhận thông tin cư trú từ Cơ sở dữ liệu quốc gia hoặc các giấy tờ xác nhận quan hệ huyết thống từ cơ quan có thẩm quyền.

- Chuyển nhượng, thừa kế, quà tặng giữa cha mẹ chồng và con dâu, cha mẹ vợ và con rể: Cung cấp xác nhận thông tin cư trú từ Cơ sở dữ liệu quốc gia hoặc bản sao Giấy chứng nhận kết hôn và Giấy khai sinh của con.

Ngoài các giấy tờ trên, nếu cần thiết, người chuyển nhượng, nhận thừa kế hoặc quà tặng có thể cung cấp các giấy tờ khác có xác nhận của cơ quan có thẩm quyền để chứng minh mối quan hệ giữa các bên và xác định thu nhập được miễn thuế.

6. Giải pháp giúp hồ sơ miễn giảm thuế TNCN được chấp thuận nhanh chóng

Để quá trình duyệt hồ sơ miễn giảm thuế thu nhập cá nhân diễn ra suôn sẻ và nhanh chóng, việc chuẩn bị hồ sơ chính xác và tuân thủ đúng quy trình là yếu tố quan trọng.

Dưới đây là những giải pháp giúp bạn đẩy nhanh tiến trình này:

Bước 1: Chuẩn bị hồ sơ xin miễn giảm thuế

Trước khi nộp hồ sơ, bạn cần đảm bảo rằng các tài liệu yêu cầu từ cơ quan thuế đã được chuẩn bị đầy đủ. Hồ sơ xin miễn giảm thuế thu nhập cá nhân có thể khác nhau tùy thuộc vào từng hoàn cảnh cụ thể.

Lưu ý quan trọng: Nếu bạn xin miễn thuế vì lý do gặp khó khăn do thiên tai, hỏa hoạn, bạn cần cung cấp thêm biên bản xác nhận thiệt hại từ cơ quan có thẩm quyền, hoặc biên bản giám định mức độ thiệt hại theo quy định của Thông tư số 80/2021/TT-BTC.

Bước 2: Nộp hồ sơ miễn giảm thuế tại cơ quan thuế có thẩm quyền

Sau khi hoàn thiện hồ sơ, bạn cần nộp hồ sơ miễn giảm thuế tại cơ quan thuế có thẩm quyền. Quy trình nộp hồ sơ tuân theo các quy định của Điều 81, Luật Quản lý thuế 2019.

- Trường hợp tự xác định số thuế được miễn giảm, bạn sẽ nộp hồ sơ miễn thuế đồng thời với hồ sơ khai thuế, thực hiện theo quy định của Chương IV, Luật Quản lý thuế 2019.

- Trường hợp cơ quan thuế quyết định miễn thuế, hồ sơ sẽ được nộp theo các phương thức sau:

- Nộp trực tiếp tại cơ quan thuế.

- Gửi qua bưu điện.

- Nộp qua hệ thống giao dịch điện tử của cơ quan thuế.

Trong quá trình này, nếu hồ sơ còn thiếu hoặc không hợp lệ, cơ quan thuế sẽ yêu cầu bổ sung hoặc giải trình thông tin theo mẫu số 01/TB-BSTT-NNT (ban hành kèm Nghị định số 126/2020/NĐ-CP).

Bước 3: Cơ quan thuế kiểm tra và ra quyết định

Sau khi tiếp nhận hồ sơ, cơ quan thuế sẽ kiểm tra tính hợp lệ của các tài liệu. Nếu hồ sơ không hợp lệ hoặc thiếu sót, cơ quan thuế phải thông báo cho bạn trong vòng 03 ngày làm việc kể từ khi tiếp nhận.

- Thời gian giải quyết hồ sơ:

- Trong 30 ngày kể từ khi nhận đủ hồ sơ, cơ quan thuế sẽ ra quyết định miễn giảm thuế hoặc thông báo lý do không đủ điều kiện.

- Trong 40 ngày, nếu cần kiểm tra thực tế, cơ quan thuế sẽ ra quyết định hoặc thông báo lý do không được miễn giảm.

- Nếu hồ sơ miễn thuế nộp cùng với hồ sơ khai thuế, trong 5 ngày làm việc, cơ quan thuế sẽ xác định số tiền miễn giảm hoặc thông báo lý do từ chối.

Bước 4: Nhận thông báo về kết quả xử lý hồ sơ

Cuối cùng, cơ quan thuế sẽ thông báo kết quả xử lý hồ sơ miễn giảm thuế. Bạn sẽ nhận được quyết định miễn giảm thuế hoặc lý do không đủ điều kiện được miễn thuế.

Với các bước chuẩn bị và nộp hồ sơ miễn giảm thuế đầy đủ, đúng quy trình, bạn sẽ giúp hồ sơ của mình được giải quyết nhanh chóng và hiệu quả, tránh các sự cố làm chậm tiến độ xử lý. Hãy chắc chắn kiểm tra kỹ mọi tài liệu trước khi nộp và chủ động theo dõi tiến trình giải quyết từ cơ quan thuế.

7. 4 sai lầm thường gặp khi làm đơn xin miễn thuế thu nhập cá nhân

Việc nộp hồ sơ xin miễn giảm thuế thu nhập cá nhân không phải là điều quá khó khăn, tuy nhiên, nhiều người thường mắc phải các sai sót cơ bản dẫn đến việc hồ sơ bị từ chối hoặc phải xử lý kéo dài.

Dưới đây là một số lỗi phổ biến cùng với cách khắc phục hiệu quả giúp bạn tiết kiệm thời gian và tránh phiền phức không đáng có:

(1) Thiếu Hồ Sơ Cần Thiết

- Một trong những lỗi cơ bản nhất là thiếu các giấy tờ quan trọng như Chứng minh nhân dân (CMND), Căn cước công dân (CCCD) và các giấy tờ xác minh người phụ thuộc (giấy khai sinh, giấy kết hôn, sổ hộ khẩu). Mặc dù dễ bỏ qua, nhưng sai sót này có thể làm chậm trễ tiến trình xử lý hồ sơ.

- Cách khắc phục: Để tránh tình huống này, bạn nên tải mẫu kiểm tra hồ sơ từ Cổng dịch vụ công Quốc gia và đối chiếu với các giấy tờ yêu cầu. Ngoài ra, cập nhật thông báo từ cơ quan thuế là cách tốt nhất để bổ sung giấy tờ thiếu kịp thời.

(2) Thông Tin Sai Lệch

- Thông tin sai lệch trong hồ sơ là một trong những nguyên nhân phổ biến dẫn đến việc hồ sơ không được chấp nhận hoặc phải xử lý lâu dài. Những sai sót này có thể bao gồm việc nhập sai số CMND, CCCD, tên, địa chỉ hay thu nhập, dẫn đến việc phải nộp lại hoặc chỉnh sửa hồ sơ.

- Cách khắc phục: Trước khi nộp hồ sơ, bạn cần kiểm tra kỹ từng thông tin, đặc biệt là các số liệu quan trọng như số CMND, CCCD và thu nhập. Bạn cũng có thể tận dụng hệ thống thuế điện tử để xác minh thông tin chính xác.

(3) Không Cập Nhật Thông Tin Người Phụ Thuộc

- Nếu có sự thay đổi về tình trạng của người phụ thuộc như sinh con mới hoặc người phụ thuộc không còn đủ điều kiện, việc không thông báo kịp thời có thể khiến bạn không được hưởng mức giảm trừ tối đa, thậm chí phải hoàn trả số tiền miễn giảm đã nhận.

- Cách khắc phục: Khi có thay đổi về người phụ thuộc, bạn cần cập nhật ngay thông tin trên hệ thống thuế điện tử. Đặt nhắc nhở qua email hoặc điện thoại để đảm bảo không bỏ sót việc này, giúp bạn bảo vệ quyền lợi của mình và tránh vi phạm.

(4) Nộp Hồ Sơ Muộn Hạn

- Cơ quan thuế quy định rõ thời gian nộp hồ sơ miễn giảm thuế TNCN. Nếu bạn nộp muộn, có thể mất quyền miễn giảm cho năm tính thuế đó, hoặc thậm chí bị xử phạt.

- Cách khắc phục: Để tránh việc nộp muộn, bạn nên chuẩn bị hồ sơ sớm và kiểm tra lại lần cuối trước khi gửi. Việc chuẩn bị từ sớm giúp phát hiện sớm sai sót và tạo điều kiện thuận lợi cho cơ quan thuế khi xem xét hồ sơ.

Việc thiếu sót giấy tờ, sai lệch thông tin hay không cập nhật kịp thời các thay đổi quan trọng đều có thể dẫn đến việc hồ sơ bị từ chối hoặc yêu cầu chỉnh sửa. Để tránh những rắc rối không đáng có, bạn cần chuẩn bị hồ sơ kỹ lưỡng, kiểm tra mọi thông tin cẩn thận và tuân thủ đúng thời gian nộp hồ sơ theo quy định.

Việc hiểu rõ về đơn xin miễn thuế thu nhập cá nhân giúp bạn thực hiện thủ tục một cách chính xác và hợp pháp. Điều này không chỉ giảm bớt gánh nặng thuế mà còn đảm bảo tuân thủ đúng quy định của pháp luật. Nếu bạn cần hỗ trợ chi tiết về vấn đề mẫu đơn miễn thuế thu nhập cá nhân từ tiền lương, tiền công, hãy liên hệ AZTAX qua hotline 0932.383.089 để được tư vấn nhanh chóng và chính xác.

Xem thêm: Phí dịch vụ kế toán