Đơn xin hủy hồ sơ hoàn thuế TNCN là văn bản cần thiết khi cá nhân hoặc tổ chức phát hiện hồ sơ hoàn thuế đã nộp có sai sót hoặc không còn nhu cầu tiếp tục hoàn thuế. Mẫu đơn này giúp cá nhân thực hiện thủ tục hủy bỏ hồ sơ một cách chính thức và đảm bảo rằng quyền lợi của người nộp thuế được bảo vệ trong khuôn khổ pháp luật. Bài viết của AZTAX cung cấp mẫu 01/ĐNHUY và hướng dẫn sử dụng đúng quy định.

1. Mẫu 01/ĐNHUY đơn xin hủy hồ sơ hoàn thuế TNCN 2026 quy định ra sao?

Mẫu 01/ĐNHUY thông tư 80 xin hủy hồ sơ hoàn thuế TNCN 2026 quy định ra sao?

1.1 Mẫu đơn xin hủy hồ sơ hoàn thuế TNCN mới nhất

Việc sử dụng mẫu văn bản đề nghị hủy hồ sơ hoàn thuế này có thể xảy ra trong các tình huống sau:

- Sai sót trong hồ sơ: Cá nhân nhận thấy thông tin trong hồ sơ hoàn thuế đã nộp có sự nhầm lẫn hoặc thiếu sót, do đó cần hủy bỏ hồ sơ cũ và gửi lại hồ sơ mới.

- Thay đổi hoàn cảnh cá nhân: Hoàn cảnh hoặc tình trạng tài chính của cá nhân thay đổi, khiến yêu cầu hoàn thuế không còn phù hợp hoặc không còn cần thiết nữa.

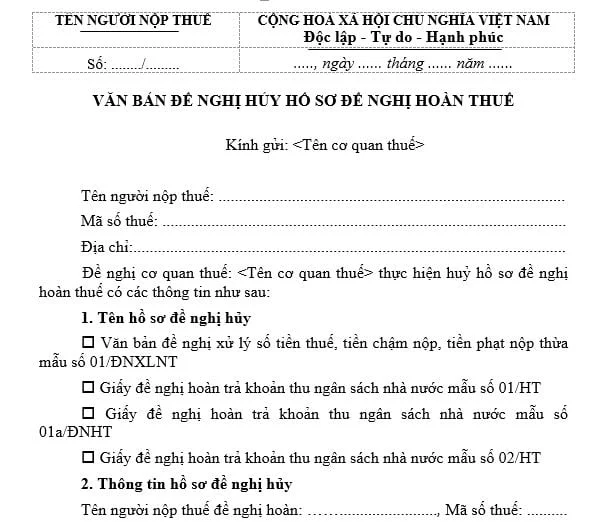

Mẫu đơn xin hủy hồ sơ hoàn thuế TNCN năm 2026, Mẫu số 01/ĐNHUY, được quy định trong Thông tư 80/2021/TT-BTC như sau:

Tải Mẫu 01/ĐNHUY xin hủy hồ sơ hoàn thuế TNCN 2026:

Mẫu đơn này được Bộ Tài chính ban hành theo Thông tư số 80/2021/TT-BTC, không chỉ cung cấp hướng dẫn về việc yêu cầu hoàn thuế mà còn quy định rõ về quy trình hủy bỏ hồ sơ hoàn thuế. Điều này giúp đảm bảo rằng các cá nhân nộp thuế thực hiện đúng nghĩa vụ và quyền lợi của mình theo đúng quy định của pháp luật.

Thông qua việc sử dụng mẫu đơn này, người nộp thuế có thể thực hiện thủ tục hủy bỏ hồ sơ hoàn thuế một cách chính thức và minh bạch, đồng thời đảm bảo rằng mọi thông tin và thủ tục được xử lý đúng quy định pháp luật.

Xem thêm: Cách hủy hồ sơ hoàn thuế TNCN qua mạng

1.2 Cập nhật mới nhất về mẫu đơn xin hủy hồ sơ hoàn thuế TNCN

Theo Thông tư số 80/2021/TT-BTC của Bộ Tài chính, mẫu Đơn xin hủy hồ sơ hoàn thuế TNCN đã có một số điều chỉnh quan trọng, bao gồm:

- Thêm phần lý do hủy hồ sơ: Người nộp thuế phải chỉ rõ lý do yêu cầu hủy hồ sơ hoàn thuế, đảm bảo tính hợp lý và minh bạch trong thủ tục.

- Cam kết về tính chính xác của thông tin: Mẫu đơn yêu cầu người nộp thuế cam kết rằng các thông tin khai báo là chính xác và trung thực, góp phần giảm thiểu sai sót trong quá trình xử lý hồ sơ.

- Lựa chọn phương thức nộp đơn: Người nộp thuế có thể gửi đơn trực tiếp tại cơ quan thuế hoặc qua đường bưu điện, tạo sự linh hoạt và thuận tiện.

- Yêu cầu lập hai bản đơn: Đơn phải được chuẩn bị thành hai bản, mỗi bản đều cần có chữ ký và dấu của người nộp thuế, nhằm đảm bảo tính hợp lệ và dễ dàng đối chiếu.

Những thay đổi này giúp mẫu Đơn xin hủy hồ sơ hoàn thuế TNCN trở nên rõ ràng hơn, tăng cường tính minh bạch và đảm bảo quyền lợi của người nộp thuế trong quá trình hoàn thuế.

1.3 Tầm quan trọng của mẫu đơn xin hủy hồ sơ hoàn thuế TNCN

Mẫu đơn xin hủy hồ sơ đề nghị hoàn thuế TNCN đóng vai trò quan trọng trong việc điều chỉnh sai sót hoặc hủy bỏ các hồ sơ đã nộp. Việc nắm rõ quy trình và cách thức sử dụng mẫu đơn này giúp người nộp thuế thực hiện chính xác và đúng thời hạn.

- Sửa chữa sai sót: Khi người nộp thuế phát hiện sai sót trong hồ sơ hoàn thuế TNCN đã nộp, bao gồm thông tin cá nhân, số liệu thuế hoặc chứng từ không chính xác. Việc hủy hồ sơ giúp sửa các sai lệch, đảm bảo hồ sơ hoàn thuế đúng đắn và hợp lệ.

- Thay đổi nhu cầu: Trong trường hợp người nộp thuế không còn yêu cầu hoàn thuế sau khi đã nộp hồ sơ, chẳng hạn như thay đổi phương thức nộp thuế hoặc tình huống cá nhân không đủ điều kiện để được hoàn thuế. Hủy hồ sơ giúp cập nhật lại thông tin chính xác và tránh nhầm lẫn.

- Rút hồ sơ bổ sung: Khi người nộp thuế cần bổ sung tài liệu nhưng chưa hoàn tất thủ tục. Việc hủy hồ sơ tạm thời giúp người nộp thuế chuẩn bị đầy đủ hồ sơ theo yêu cầu trước khi nộp lại.

- Cải thiện quản lý: Việc quản lý hồ sơ hoàn thuế hiệu quả giúp đảm bảo tính minh bạch và chính xác trong công tác thuế. Hủy hồ sơ không hợp lệ giúp cơ quan thuế tập trung xử lý các hồ sơ hợp lệ, tránh tình trạng trì hoãn.

Mẫu đơn xin hủy hồ sơ đề nghị hoàn thuế TNCN đóng vai trò quan trọng trong việc điều chỉnh các sai sót trong hồ sơ hoàn thuế. Việc thực hiện đúng quy trình sẽ giúp người nộp thuế tuân thủ luật pháp và tránh rủi ro pháp lý.

2. Thủ tục hoàn thuế thu nhập cá nhân mới nhất năm 2026

Thủ tục hoàn thuế thu nhập cá nhân là một quy trình quan trọng giúp cá nhân có thể nhận lại số tiền thuế đã nộp thừa trong năm tính thuế. Việc hiểu rõ và thực hiện đúng các bước hoàn thuế không chỉ giúp người nộp thuế tránh các sai sót mà còn đảm bảo quyền lợi của mình được bảo vệ.

2.1 Nộp trực tiếp tại cơ quan thuế

Khi chọn nộp hồ sơ trực tiếp tại cơ quan thuế, cá nhân cần chuẩn bị các giấy tờ sau:

- Tờ khai quyết toán thuế mẫu số 02/QTT-TNCN.

- Bảng kê 02-1BK-QTT-TNCN.

- Chứng từ khấu trừ thuế thu nhập cá nhân (do doanh nghiệp cấp).

- Bản sao hợp đồng lao động (nếu quyết toán tại cơ quan thuế quản lý doanh nghiệp giảm trừ gia cảnh).

- Sổ hộ khẩu hoặc sổ tạm trú (nếu quyết toán tại cơ quan thuế nơi cá nhân cư trú).

- Chứng minh nhân dân (để đối chiếu thông tin).

2.2 Nộp hồ sơ trực tuyến

Ngoài việc nộp trực tiếp, cá nhân có thể nộp hồ sơ hoàn thuế thu nhập cá nhân qua hình thức trực tuyến. Các bước thực hiện như sau:

Bước 1: Làm hồ sơ online

Cá nhân cần điền đầy đủ thông tin vào Tờ khai Quyết toán 02/QTT-TNCN trên phần mềm HTKK, sau đó kết xuất tệp XML.

Bước 2: Nộp hồ sơ

Nộp Tờ khai Quyết toán 02/QTT-TNCN trực tuyến trên cổng thông tin Thuế Việt Nam: https://canhan.gdt.gov.vn.

Lưu ý khi nộp hồ sơ hoàn thuế:

Theo Điều 21 Thông tư 92/2015/TT-BTC, việc nộp hồ sơ quyết toán thuế sẽ được thực hiện tại cơ quan thuế nơi cá nhân đã khai thuế trong năm hoặc nơi tổ chức, doanh nghiệp trả thu nhập của cá nhân đó quản lý. Nếu cá nhân thay đổi nơi làm việc, hồ sơ sẽ được nộp tại cơ quan thuế quản lý tổ chức trả thu nhập cuối cùng.

Cá nhân có thể yêu cầu hoàn thuế sau khi kết thúc năm tính thuế. Ví dụ, hoàn thuế TNCN năm 2021 có thể nộp hồ sơ yêu cầu hoàn thuế sau ngày 30/3/2022.

Bước 3: Cơ quan thuế xử lý hồ sơ hoàn thuế

Cơ quan thuế có trách nhiệm giải quyết hồ sơ hoàn thuế thu nhập cá nhân trong thời gian 6 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ, theo quy định tại Khoản 3, Điều 58, Thông tư 156/2013/TT-BTC.

2.3 Ủy quyền hoàn thuế TNCN

Khi cá nhân ủy quyền cho công ty nơi trả thu nhập hoàn thuế, các bước thực hiện như sau:

Bước 1: Cá nhân ủy quyền cho công ty thực hiện thủ tục hoàn thuế TNCN.

Bước 2: Công ty chuẩn bị hồ sơ hoàn thuế theo quy định.

Bước 3: Công ty gửi hồ sơ hoàn thuế đến cơ quan thuế.

Bước 4: Cơ quan thuế tiếp nhận và xử lý hồ sơ hoàn thuế.

Thông qua các thủ tục này, cá nhân có thể lựa chọn phương thức nộp hồ sơ thuận tiện và phù hợp để yêu cầu hoàn thuế thu nhập cá nhân.

3. Hủy hồ sơ hoàn thuế, có được điều chỉnh để khấu trừ kỳ sau không?

Việc khai điều chỉnh số thuế đề nghị hoàn sau khi hủy hồ sơ hoàn thuế TNCN là một vấn đề quan trọng đối với người nộp thuế. Hãy cùng tìm hiểu xem người nộp thuế có quyền chuyển khấu trừ thuế tiếp theo sau khi hủy hồ sơ hay không.

Theo quy định tại khoản 3, Điều 32 của Thông tư 80/2021/TT-BTC, như sau:

Điều 32. Tiếp nhận hồ sơ đề nghị hoàn thuế

…

3. Hủy hồ sơ đề nghị hoàn thuế

Người nộp thuế đã gửi hồ sơ đề nghị hoàn thuế đến cơ quan thuế, nếu người nộp thuế có nhu cầu hủy hồ sơ thì phải có Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế theo mẫu số 01/ĐNHUY ban hành kèm theo phụ lục I Thông tư này. Trong thời hạn 03 ngày làm việc kể từ ngày nhận được Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế của người nộp thuế, cơ quan thuế giải quyết hồ sơ hoàn thuế gửi Thông báo về việc chấp nhận hồ sơ đề nghị hủy hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT ban hành kèm theo phụ lục I Thông tư này cho người nộp thuế, đồng thời đóng hồ sơ đề nghị hoàn trên sổ ghi hồ sơ của cơ quan thuế.

Người nộp thuế được khai điều chỉnh số thuế đề nghị hoàn để chuyển khấu trừ tiếp vào tờ khai thuế của kỳ kê khai tiếp theo kể từ thời điểm có Thông báo về việc chấp nhận hồ sơ đề nghị hủy hồ sơ đề nghị hoàn thuế, nếu đáp ứng đủ điều kiện kê khai, khấu trừ hoặc nộp lại hồ sơ đề nghị hoàn thuế.

Trường hợp cơ quan thuế đã công bố quyết định kiểm tra trước hoàn thuế thì người nộp thuế không được gửi Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế. Cơ quan thuế xử lý hồ sơ kiểm tra trước hoàn thuế theo quy định tại Điều 110 Luật Quản lý thuế và Chương VIII Thông tư này.

Theo đó, người nộp thuế được khai điều chỉnh số thuế đề nghị hoàn để chuyển khấu trừ tiếp vào tờ khai thuế của kỳ kê khai tiếp theo kể từ thời điểm có Thông báo về việc chấp nhận hồ sơ đề nghị hủy hồ sơ đề nghị hoàn thuế, nếu đáp ứng đủ điều kiện kê khai, khấu trừ hoặc nộp lại hồ sơ đề nghị hoàn thuế.

4. Cách hủy hồ sơ hoàn thuế TNCN qua mạng?

Trong một số trường hợp, cá nhân cần hủy hồ sơ đã nộp. Việc huỷ hồ sơ hoàn thuế trực tuyến là một giải pháp tối ưu, giúp tiết kiệm thời gian và hạn chế các thủ tục phức tạp so với phương pháp truyền thống. Nhờ ứng dụng công nghệ, quy trình này có thể thực hiện hoàn toàn qua mạng, tạo sự thuận tiện trong việc điều chỉnh và cập nhật hồ sơ một cách nhanh chóng, chính xác.

Để hủy hồ sơ hoàn thuế thu nhập cá nhân trực tuyến, người nộp thuế cần thực hiện theo các bước sau:

Bước 1: Đăng nhập vào Cổng Dịch vụ công Quốc gia

- Truy cập Cổng Dịch vụ công Quốc gia.

- Nhập mã số thuế hoặc CMND/CCCD cùng mật khẩu để đăng nhập.

- Nếu chưa có tài khoản, cần đăng ký theo hướng dẫn trên trang web.

Bước 2: Truy cập mục “Thuế”

Tại giao diện chính, chọn mục “Thuế” để tiếp tục.

Bước 3: Chọn chức năng “Hủy hồ sơ hoàn thuế TNCN”

Tìm và chọn “Hủy hồ sơ đề nghị hoàn thuế TNCN” trong danh mục dịch vụ thuế.

Bước 4: Nhập thông tin và đính kèm hồ sơ

Người nộp thuế cần điền đầy đủ thông tin theo yêu cầu của hệ thống, bao gồm:

- Thông tin cá nhân: Họ tên, địa chỉ, số CMND/CCCD, mã số thuế, số điện thoại, email.

- Thông tin về hồ sơ hoàn thuế: Kỳ tính thuế, số tờ khai, số tiền đề nghị hoàn.

- Lý do hủy hồ sơ: Chọn lý do phù hợp theo quy định tại Điều 121 Thông tư 78/2021/TT-BTC.

Việc nắm rõ cách hủy hồ sơ hoàn thuế TNCN trực tuyến giúp người nộp thuế tiết kiệm thời gian, đơn giản hóa thủ tục và điều chỉnh hồ sơ nhanh chóng khi cần thiết. Hãy thực hiện đúng quy trình để đảm bảo hồ sơ được xử lý chính xác và kịp thời.

5. Các phương thức hoàn thuế TNCN mà người nộp thuế có thể đề nghị?

Việc hoàn thuế TNCN là một quyền lợi của người nộp thuế, nhưng không phải ai cũng biết các phương thức để thực hiện. Hãy cùng tìm hiểu về các phương thức mà người nộp thuế có thể sử dụng để đề nghị hoàn thuế TNCN.

Theo quy định tại khoản 1 và khoản 2 Điều 32 Thông tư 80/2021/TT-BTC, các nội dung được hướng dẫn như sau:

Điều 32. Tiếp nhận hồ sơ đề nghị hoàn thuế

1. Đề nghị hoàn thuế bằng hồ sơ điện tử

a) Người nộp thuế gửi hồ sơ đề nghị hoàn thuế điện tử qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác theo quy định về giao dịch điện tử trong lĩnh vực thuế.

b) Việc tiếp nhận hồ sơ đề nghị hoàn thuế điện tử của người nộp thuế được thực hiện theo quy định về giao dịch điện tử trong lĩnh vực thuế.

c) Trong thời hạn 03 ngày làm việc kể từ ngày ghi trên Thông báo tiếp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 01/TB-HT ban hành kèm theo phụ lục I Thông tư này, cơ quan thuế giải quyết hồ sơ hoàn thuế theo quy định tại Điều 27 Thông tư này (sau đây gọi là cơ quan thuế giải quyết hồ sơ hoàn thuế) trả Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT ban hành kèm theo phụ lục I Thông tư này hoặc Thông báo về việc không được hoàn thuế theo mẫu số 04/TB-HT ban hành kèm theo phụ lục I Thông tư này trong trường hợp hồ sơ không thuộc diện được hoàn thuế qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác nơi người nộp thuế nộp hồ sơ đề nghị hoàn thuế điện tử.

2. Đề nghị hoàn thuế bằng hồ sơ giấy

a) Trường hợp người nộp thuế nộp hồ sơ đề nghị hoàn thuế bằng giấy tại cơ quan thuế, công chức thuế kiểm tra tính đầy đủ của hồ sơ theo quy định. Trường hợp hồ sơ chưa đầy đủ, công chức thuế đề nghị người nộp thuế hoàn thiện hồ sơ theo quy định. Trường hợp hồ sơ đầy đủ, công chức thuế gửi Thông báo về việc tiếp nhận hồ sơ theo mẫu số 01/TB-HT ban hành kèm theo phụ lục I Thông tư này cho người nộp thuế và ghi sổ nhận hồ sơ trên hệ thống ứng dụng quản lý thuế.

b) Trường hợp người nộp thuế gửi hồ sơ qua đường bưu chính, công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ và ghi sổ hồ sơ trên hệ thống ứng dụng quản lý thuế.

c) Trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ đề nghị hoàn thuế, cơ quan thuế gửi Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT hoặc Thông báo về việc hồ sơ không đúng thủ tục theo mẫu số 03/TB-HT ban hành kèm theo phụ lục I Thông tư này đối với hồ sơ gửi qua đường bưu chính hoặc Thông báo về việc không được hoàn thuế theo mẫu số 04/TB-HT ban hành kèm theo phụ lục I Thông tư này trong trường hợp không thuộc đối tượng được hoàn thuế.

Theo quy định trên, người nộp thuế có thể nộp đơn xin hủy hồ sơ hoàn thuế TNCN theo phương thức bằng hồ sơ điện tử hoặc hồ sơ giấy (nộp trực tiếp hoặc qua đường bưu chính).

6. Phân loại hồ sơ hoàn thuế thành các diện nào?

Việc phân loại hồ sơ hoàn thuế giúp người nộp thuế hiểu rõ hơn về các diện hoàn thuế áp dụng cho từng trường hợp cụ thể. Hãy cùng tìm hiểu các diện phân loại hồ sơ hoàn thuế để đảm bảo quy trình hoàn thuế chính xác và thuận lợi.

Theo Điều 73 của Luật Quản lý thuế 2019, quy định như sau:

Phân loại hồ sơ hoàn thuế

1. Hồ sơ hoàn thuế được phân loại thành hồ sơ thuộc diện kiểm tra trước hoàn thuế và hồ sơ thuộc diện hoàn thuế trước.

2. Hồ sơ thuộc diện kiểm tra trước hoàn thuế bao gồm:

a) Hồ sơ của người nộp thuế đề nghị hoàn thuế lần đầu của từng trường hợp hoàn thuế theo quy định của pháp luật về thuế. Trường hợp người nộp thuế có hồ sơ hoàn thuế gửi cơ quan quản lý thuế lần đầu nhưng không thuộc diện được hoàn thuế theo quy định thì lần đề nghị hoàn thuế kế tiếp vẫn xác định là đề nghị hoàn thuế lần đầu;

b) Hồ sơ của người nộp thuế đề nghị hoàn thuế trong thời hạn 02 năm kể từ thời điểm bị xử lý về hành vi trốn thuế;

c) Hồ sơ của tổ chức giải thể, phá sản, chấm dứt hoạt động, bán, giao và chuyển giao doanh nghiệp nhà nước;

d) Hồ sơ hoàn thuế thuộc loại rủi ro về thuế cao theo phân loại quản lý rủi ro trong quản lý thuế;

đ) Hồ sơ hoàn thuế thuộc trường hợp hoàn thuế trước nhưng hết thời hạn theo thông báo bằng văn bản của cơ quan quản lý thuế mà người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế hoặc có giải trình, bổ sung hồ sơ hoàn thuế nhưng không chứng minh được số tiền thuế đã khai là đúng;

e) Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu không thực hiện thanh toán qua ngân hàng thương mại, tổ chức tín dụng khác theo quy định của pháp luật;

g) Hồ sơ hoàn thuế đối với hàng hóa xuất khẩu, nhập khẩu thuộc diện phải kiểm tra trước hoàn thuế theo quy định của Chính phủ.

3. Hồ sơ thuộc diện hoàn thuế trước là hồ sơ của người nộp thuế không thuộc trường hợp quy định tại khoản 2 Điều này.

4. Bộ trưởng Bộ Tài chính quy định chi tiết Điều này.

Do đó, hồ sơ hoàn thuế được chia thành hai loại: loại kiểm tra trước khi hoàn thuế và loại hoàn thuế trước khi kiểm tra.

Việc phân loại hồ sơ hoàn thuế thành các diện cụ thể giúp xác định đúng quy trình và yêu cầu pháp lý trong từng trường hợp. Để hiểu rõ hơn về quy trình này, bạn có thể tham khảo thêm các thông tin chi tiết từ các chuyên gia.

7. Hồ sơ hoàn thuế có thời hạn giải quyết như thế nào?

Thời gian giải quyết hồ sơ hoàn thuế được quy định cụ thể trong các văn bản pháp lý, nhằm bảo vệ quyền lợi của người nộp thuế, giúp cá nhân chủ động trong việc theo dõi và điều chỉnh hồ sơ khi cần thiết.

Theo Điều 75 của Luật Quản lý thuế 2019, thời gian giải quyết hồ sơ hoàn thuế được quy định như sau:

Đối với hồ sơ hoàn thuế trước, trong vòng 06 ngày làm việc kể từ khi cơ quan thuế thông báo về việc chấp nhận hồ sơ và thời gian giải quyết hoàn thuế, cơ quan thuế phải ra quyết định hoàn thuế cho người nộp thuế. Nếu thuộc trường hợp cần kiểm tra trước khi hoàn thuế theo quy định tại Điều 73 Khoản 2 Luật Quản lý thuế 2019, cơ quan thuế sẽ chuyển hồ sơ sang kiểm tra. Nếu hồ sơ không đủ điều kiện, cơ quan thuế sẽ thông báo không hoàn thuế.

Khi thông tin trên hồ sơ hoàn thuế không khớp với dữ liệu do cơ quan thuế quản lý, cơ quan thuế sẽ gửi thông báo bằng văn bản yêu cầu người nộp thuế giải trình và bổ sung thông tin cần thiết.

Thời gian để giải trình hoặc bổ sung thông tin sẽ không được tính vào thời gian giải quyết hồ sơ hoàn thuế.

- Đối với hồ sơ thuộc diện kiểm tra trước khi hoàn thuế, cơ quan quản lý thuế phải đưa ra quyết định hoàn thuế hoặc từ chối hoàn thuế trong vòng 40 ngày kể từ khi có thông báo bằng văn bản chấp nhận hồ sơ và xác định thời hạn giải quyết hoàn thuế. Nếu hồ sơ không đủ điều kiện, cơ quan thuế có quyền từ chối hoàn thuế cho người nộp thuế.

- Nếu cơ quan thuế không thực hiện quyết định hoàn thuế đúng thời gian quy định theo Điều 73 Luật Quản lý thuế 2019, ngoài việc hoàn trả số tiền thuế, cơ quan thuế còn phải chi trả tiền lãi với tỷ lệ 0,03% mỗi ngày, tính trên số tiền thuế phải hoàn và số ngày chậm trả.

Tiền lãi trả cho người nộp thuế sẽ được chi trả từ ngân sách trung ương, theo quy định của các văn bản pháp lý liên quan đến ngân sách nhà nước.

8. Lưu ý khi nộp đơn xin hủy hồ sơ hoàn thuế TNCN

Việc hủy hồ sơ hoàn thuế không phải là một thủ tục đơn giản và có những lưu ý quan trọng mà người nộp thuế cần lưu tâm. Hiểu rõ các quy định về thời gian, điều kiện và hậu quả của việc hủy hồ sơ sẽ giúp người nộp thuế đưa ra quyết định chính xác, tránh những rắc rối pháp lý không mong muốn và đảm bảo quyền lợi của mình được bảo vệ đầy đủ.

Người nộp thuế cần lưu ý rằng việc hủy hồ sơ đề nghị hoàn thuế chỉ có thể thực hiện trước khi cơ quan thuế đưa ra quyết định về việc hoàn thuế hoặc không hoàn thuế. Sau khi cơ quan thuế đã ra quyết định, dù là hoàn thuế hay không, người nộp thuế sẽ không thể hủy hồ sơ đề nghị hoàn thuế nữa.

Lưu ý rằng khi người nộp thuế đã nộp đơn xin hủy hồ sơ hoàn thuế, họ sẽ không có quyền tái nộp hồ sơ hoàn thuế cho cùng một khoản thuế đã nộp trước đó. Điều này nhằm đảm bảo việc xử lý hồ sơ hoàn thuế được thực hiện nghiêm túc, tránh lạm dụng. Vì vậy, người nộp thuế cần cân nhắc kỹ lưỡng trước khi quyết định xin hủy hồ sơ hoàn thuế, bởi quyết định này sẽ tác động trực tiếp đến quyền lợi liên quan đến số thuế đã nộp.

Tóm lại, việc hủy hồ sơ hoàn thuế chỉ được thực hiện trước khi cơ quan thuế đưa ra quyết định. Sau khi nộp đơn hủy, người nộp thuế không thể nộp lại hồ sơ cho khoản thuế đó. Vì vậy, cần suy nghĩ thận trọng trước khi tiến hành bất kỳ thao tác nào liên quan đến hoàn thuế.

Việc nắm rõ các quy định liên quan đến đơn xin hủy hồ sơ hoàn thuế TNCN là rất quan trọng để người nộp thuế có thể đưa ra quyết định đúng đắn và hợp pháp. Quá trình này không chỉ bảo vệ quyền lợi của cá nhân mà còn giúp tránh những sai sót hoặc tranh chấp sau này. Nếu bạn có nhu cầu sử dụng dịch vụ báo cáo thuế hoặc còn bất kỳ câu hỏi nào liên quan đến mẫu 01 hủy tờ khai quyết toán thuế TNCN bạn có thể liên hệ AZTAX qua HOTLINE: 0932.383.089 để được hỗ trợ chi tiết và chính xác nhé!

Xem thêm: Dịch vụ kế toán

9. Một số câu hỏi thường gặp

Câu 1: Hoàn thuế TNCN là gì?

Hoàn thuế thu nhập cá nhân (TNCN) là việc cơ quan thuế hoàn trả cho người nộp thuế một phần số tiền thuế TNCN đã nộp trong năm quyết toán, khi người nộp thuế đáp ứng đầy đủ các điều kiện theo quy định của pháp luật.

Câu 2: Các trường hợp nào được hoàn thuế TNCN?

Căn cứ quy định tại Điều 8 Luật Thuế thu nhập cá nhân năm 2007, cá nhân được xem xét hoàn thuế khi thuộc một trong các trường hợp sau:

- Số thuế thu nhập cá nhân đã nộp thực tế cao hơn số thuế phải nộp theo quyết toán.

- Cá nhân đã nộp thuế nhưng mức thu nhập chịu thuế chưa đến ngưỡng phát sinh nghĩa vụ thuế.

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.