Doanh nghiệp mới thành lập cần làm gì? là câu hỏi quan trọng đối với những cá nhân, tổ chức vừa bước vào giai đoạn vận hành doanh nghiệp. Việc hiểu rõ các thủ tục cần thực hiện sau khi thành lập giúp doanh nghiệp nhanh chóng ổn định hoạt động, tuân thủ đúng quy định pháp luật và tránh các rủi ro không đáng có. Bài viết dưới đây sẽ hướng dẫn chi tiết những việc quan trọng mà doanh nghiệp mới thành lập cần thực hiện ngay, từ thủ tục thuế, hóa đơn, tài khoản ngân hàng đến xây dựng bộ máy nhân sự và quy trình quản lý ban đầu.

1. Đăng công bố thành lập doanh nghiệp

Theo Luật Doanh nghiệp năm 2020, sau khi nhận được giấy chứng nhận đăng ký doanh nghiệp, bước đầu tiên chủ sở hữu công ty hoặc doanh nghiệp cần làm là đăng công bố thành lập doanh nghiệp trên Cổng thông tin quốc gia về đăng ký doanh nghiệp theo quy định.

Nội dung công bố phải thể hiện đúng những thông tin đã ghi trong giấy đăng ký doanh nghiệp. Thời hạn tối đa để thực hiện thủ tục này là trong vòng 30 ngày kể từ ngày nhận giấy chứng nhận đăng ký doanh nghiệp.

Có hai phương thức để đăng công bố thông tin doanh nghiệp:

Nộp trực tiếp tại sở kế hoạch và Đầu tư của Tỉnh/Thành phố:

- Doanh nghiệp gửi giấy đề nghị công bố nội dung đăng ký doanh nghiệp và thanh toán phí theo quy định tại bộ phận tiếp nhận và giao trả hồ sơ.

- Doanh nghiệp cần lưu giữ giấy biên nhận và biên lai thu phí để làm bằng chứng việc đăng công bố nội dung đăng ký doanh nghiệp theo quy định.

- Phòng đăng ký kinh doanh đăng tải nội dung đăng ký doanh nghiệp lên Cổng thông tin quốc gia về đăng ký doanh nghiệp.

Thông qua Cổng thông tin đăng ký doanh nghiệp quốc gia:

- Doanh nghiệp truy cập vào trang web Cổng thông tin đăng ký doanh nghiệp quốc gia: www.dangkykinhdoanh.gov.vn; chọn mục “Dịch vụ công“; chọn “Báo cáo điện tử“; chọn “Tạo báo cáo“.

- Tìm kiếm thông tin doanh nghiệp cần đăng công bố, lựa chọn thông tin cần đăng và ngày đăng công bố.

- Xác nhận và thanh toán phí theo quy định. Sau khi thanh toán được thực hiện thành công, nội dung công bố của doanh nghiệp sẽ được đăng trên Cổng thông tin đăng ký doanh nghiệp quốc gia.

Lưu ý: Doanh nghiệp cần giữ phiếu xác nhận thanh toán để làm bằng chứng việc đăng công bố nội dung đăng ký doanh nghiệp theo quy định.

Xem thêm: Dịch vụ thành lập công ty

2. Nộp hồ sơ kê khai thuế ban đầu

Việc nộp hồ sơ để thực hiện nghĩa vụ khai thuế ban đầu là bước quan trọng đối với các doanh nghiệp mới thành lập công ty.

Hồ sơ cụ thể bao gồm:

- Tờ khai đăng ký hình thức kế toán và loại hóa đơn sử dụng.

- Quyết định bổ nhiệm giám đốc.

- Quyết định bổ nhiệm kế toán.

- Phương pháp trích khấu hao tài sản cố định (TSCĐ).

- Tờ khai lệ phí môn bài (có thể nộp trực tuyến).

- Phiếu đăng ký trao đổi thông tin qua phương thức điện tử.

Hồ sơ này cần được nộp tại Chi cục Thuế tại địa điểm trụ sở chính của công ty.

Với hơn 10 năm kinh nghiệm hỗ trợ các doanh nghiệp, AZTAX đã thu thập 4 điều cần lưu ý khi làm hồ sơ khai thuế ban đầu, bao gồm những điểm sau đây:

Về hồ sơ kê khai thuế ban đầu:

Tờ khai lệ phí môn bài được xem là yếu tố quan trọng nhất, và doanh nghiệp cần ưu tiên xử lý nó trước. Các phần còn lại của hồ sơ có thể được hoàn thiện sau, tuỳ thuộc vào yêu cầu của Chi cục Thuế.

Thời hạn nộp tờ khai thuế môn bài:

Thuế môn bài là một loại thuế trực thu cá nhân, hộ kinh doanh, tổ chức sản xuất kinh doanh có nghĩa vụ thực hiện nộp hàng năm dựa trên cơ sở là vốn đầu tư hoặc vốn điều lệ, doanh thu cho cơ quan quản lý thuế trực tiếp.

Đối với công ty mới thành lập, thời hạn nộp tờ khai thuế môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh. Trường hợp trong năm có thay đổi về vốn thì thời hạn nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau của năm phát sinh thông tin thay đổi.

Mức thuế môn bài phải nộp:

Công ty mới thành lập được miễn thuế môn bài trong năm đầu hoạt động theo Nghị định 22/2020/NĐ-CP. Việc nộp tờ khai lệ phí môn bài, công ty chỉ cần thực hiện 1 lần khi mới thành lập, các năm sau không cần nộp hoặc khi nào có thay đổi về vốn thì nộp. Trường hợp nếu doanh nghiệp mở thêm chi nhánh, địa điểm kinh doanh thì phải nộp tờ khai lệ phí môn bài cho chi nhánh, địa điểm kinh doanh đó.

Doanh nghiệp mới thành lập được miễn thuế môn bài trong năm đầu tiên mới thành lập nhưng vẫn phải làm tờ khai thuế môn bài theo đúng quy định.

Từ năm thứ 2 trở đi, mức phí môn bài doanh nghiệp phải đóng như sau:

| VỐN ĐIỀU LỆ | LỆ PHÍ MÔN BÀI PHẢI ĐÓNG |

| Vốn điều lệ hay vốn đầu tư trên 10 tỷ đồng | 3.000.000 đồng / năm |

| Vốn điều lệ hay vốn đầu tư từ 10 tỷ đồng trở xuống | 2.000.000 đồng / năm |

| Chi nhánh, văn phòng đại diện hay địa điểm kinh doanh … | 1.000.000 đồng / năm |

Mức phạt khi nộp trễ thời gian thuế môn bài:

Quy định về mức phạt hành chính đối với hành vi chậm nộp thuế môn bài được nêu rõ tại Điều 13 Nghị định 125/2020/NĐ-CP. Cụ thể như sau:

| Thời gian chậm nộp tờ khai thuế | Mức phạt nộp chậm nộp tờ khai thuế |

| 01 – 05 ngày | Phạt cảnh cáo |

| 01 – 10 ngày | 400.000 – 1.000.000 VND |

| 10 – 20 ngày | 800.000 – 2.000.000 VND |

| 20 – 30 ngày | 1.200.000 – 3.000.000 VND |

| 30 – 40 ngày | 1.600.000 – 4.000.000 VND |

| 40 – 90 ngày | 2.000.000 – 5.000.000 VND |

3. Mở tài khoản ngân hàng công ty

Sau thành lập công ty cần phải mở tài khoản ngân hàng để giao dịch với khách hàng, đối tác. Doanh nghiệp có thể mở tài khoản công ty tại một số ngân hàng như ACB Bank, VIB Bank, Techcombank,… Theo Thông tư số 01/2021/TT-BKHĐT, từ 01/05/2021, công ty mới thành lập khi mở tài khoản ngân hàng thì không phải đăng ký với cơ quan Thuế như trước đây.

Nếu thanh toán hóa đơn có giá trị từ 20 triệu đồng trở lên, công ty cần phải thanh toán bằng hình thức chuyển khoản để được khấu trừ thuế giá trịn gia tăng đầu vào. Vì vậy, việc mở tài khoản ngân hàng có ý nghĩa vô cùng quan trọng đối với mỗi công ty.

4. Mua chữ ký số

Chữ ký số là chữ ký của công ty dưới dạng USB, dùng để thực hiện các thủ tục, giao dịch qua mạng như ký hợp đồng online, giao dịch qua ngân hàng, Bảo hiểm xã hội cho người lao động,… thay thế cho chữ ký và con dấu của người đại diện theo pháp luật của doanh nghiệp.

Công ty mới thành lập có thể mua chữ ký số tại các đơn vị cung cấp như: VIETTEL, FPT, BKAV, CK, NACENCOMM, NEWTEL, SAFE-CA, VINA,… Đây là các nhà cung cấp được phép cung cấp chữ ký số cho công ty theo quy định của pháp luật. Mức giá trung bình cho chữ ký số như sau:

| Thời hạn | Mức giá |

| 1 năm | 1.350.000 VND |

| 2 năm | 1.900.000 VND |

| 3 năm | 2.100.000 VND |

5. Khắc con dấu công ty

Sau khi nhận được giấy phép kinh doanh, doanh nghiệp cần làm con dấu. Ngày nay, doanh nghiệp không cần phải đăng ký mẫu dấu với các cơ quan có thẩm quyền như trước đây. Bây giờ, công ty có hoàn toàn có quyền tự mình thực hiện việc này hoặc thuê một đơn vị khắc dấu để làm con dấu. Số lượng tùy thuộc vào công ty.

Về hình thức, con dấu mỗi doanh nghiệp cần phải thống nhất về hình dạng, nội dung và kích thước (có thể là hình tròn, hình đa giác hoặc có hình dạng khác). Tuy nhiên, nội dung của con dấu phải bao gồm hai thông tin quan trọng đó là tên doanh nghiệp và mã số thuế của doanh nghiệp.

Lưu ý:

Từ ngày 1 tháng 1 năm 2021, theo Luật Doanh nghiệp năm 2020 quy định về thông báo mẫu dấu tới Sở Kế hoạch và Đầu tư trước khi doanh nghiệp sử dụng con dấu đã bị bãi bỏ.

Ngoài ra, không sử dụng các hình ảnh hoặc ngôn ngữ sau trong con dấu:

- Quốc kỳ, quốc huy, hoặc đăng ký nước Cộng Hòa Xã Hội Chủ Nghĩa Việt Nam.

- Hình ảnh, biểu tượng, tên của nhà nước, cơ quan nhà nước, đơn vị vũ trang nhân dân, tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức chính trị xã hội nghề nghiệp, tổ chức xã hội, tổ chức xã hội nghề nghiệp.

- Từ ngữ, ký hiệu, và hình ảnh vi phạm truyền thống lịch sử, văn hóa, đạo đức, và thuần phong mỹ tục của dân tộc Việt Nam.

- Doanh nghiệp cần đảm bảo tính hợp pháp của mẫu con dấu mình sử dụng.

6. Treo bảng hiệu công ty

Treo bảng hiệu công ty không chỉ giúp khách hàng dễ dàng nhận diện thương hiệu mà còn thể hiện sự chuyên nghiệp và uy tín của doanh nghiệp. Đây là bước quan trọng trong quá trình xây dựng hình ảnh, tạo dấu ấn riêng và khẳng định vị trí của công ty trên thị trường.

Theo quy định, việc treo bảng hiệu công ty là nghĩa vụ bắt buộc đối với doanh nghiệp mới thành lập. Chiếu theo nội dung tại Khoản 4, Điều 37 Luật Doanh Nghiệp 2020 số 59/2020/QH14, tên doanh nghiệp phải được viết hoặc gắn tại trụ sở chính hoặc chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp đó.

Nếu không treo bảng hiệu tại trụ sở chính hoặc chi nhánh, văn phòng đại diện thì doanh nghiệp sẽ bị phạt hành chính từ 10 – 15 triệu đồng như quy định tại Khoản 2, Điều 34 Nghị định 50/2016/NĐ-CP. Trường hợp nặng hơn, doanh nghiệp có thể bị khóa mã số thuế. Bên cạnh đó, đối với các công ty kinh doanh có điều kiện phải thực hiện treo biển hiệu mới được thực hiện hồ sơ đề nghị sử dụng hoá đơn điện tử lần đầu (theo Thông tư 39/2014/TT-BTC).

7. Phát hành hóa đơn điện tử

Theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC từ ngày 01/07/2022 doanh nghiệp bắt buộc phải sử dụng hóa đơn điện tử khi mua bán hàng hóa, dịch vụ theo.

Hiện nay, một số nhà cung cấp hoá đơn điện tử như Easyinvoice, SInvoice Viettel, Mobiphone Invoice, VNPT Invoice, FPT eINVOICE, Misa, BKAV,…

Bảng giá trung bình phát hành hoá đơn điện tử của một số nhà cung cấp được AZTAX tổng hợp như sau:

| Nhà cung cấp hóa đơn điện tử | Chi phí (Chưa bao gồm phí khởi tạo lần đầu) |

| Easyinvoice | Từ 325.000 VND |

| SInvoice Viettel | Từ 143.000 VND |

| Mobiphone Invoice | Từ 270.000 VND |

Sau đó, doanh nghiệp tiến hành thông báo mẫu hoá đơn điện tử trên nền tảng HTKK – Hỗ Trợ Khai Thuế. Doanh nghiệp thực hiện 3 bước dưới đây để phát hành hóa đơn điện tử lần đầu sau khi thành lập công ty doanh nghiệp qua mạng:

- Bước 1: Lập thông báo phát hành hóa đơn trên HTKK.

- Bước 2: Đăng ký nộp thông báo phát hành hóa đơn đã lập.

- Bước 3: Nộp mẫu quyết định sử dụng hóa đơn điện tử, hóa đơn và thông báo phát hành bằng bản word qua mạng.

Hồ sơ thông báo phát hành hóa đơn điện tử bao gồm:

- Quyết định sử dụng hóa đơn điện tử (có chữ ký và dấu của người đại diện pháp luật doanh nghiệp).

- Thông báo phát hành hóa đơn điện tử.

- Mẫu hóa đơn điện tử.

Lưu ý

- Hóa đơn điện tử sẽ được sử dụng sau 02 ngày kể từ ngày thông báo phát hành hóa đơn.

- Để thực hiện thông báo phát hành hóa đơn điện tử, doanh nghiệp cần có:

- Chữ ký số.

- Phần mềm HTKK để thực hiện thông báo phát hành hóa đơn điện tử và xuất file XML.

- Quyết định sử dụng hóa đơn và mẫu hóa đơn gốc (scan) đính kèm trong file Word để nộp qua mạng.

8. Đăng ký bảo hiểm xã hội cho người lao động

Doanh nghiệp mới thành lập có trách nhiệm đăng ký bảo hiểm xã hội cho người lao động làm việc. Doanh nghiệp phải làm hồ sơ đóng tiền BHXH cho người lao động có ký hợp đồng với doanh nghiệp và có thời hạn hợp đồng từ 1 tháng trở lên, thuộc đối tượng tham gia BHXH bắt buộc theo quy định tại Điều 2 Luật Bảo hiểm xã hội 2014 số 58/2014/QH13.

Theo Quyết định 772/QĐ-BHXH, trong thời hạn 30 ngày tính từ ngày ký kết hợp đồng, doanh nghiệp cần phải đăng ký tham gia BHXH cho người lao động.

Hồ sơ đăng ký tham gia BHXH bao gồm:

- Mẫu TK3-TS và mẫu D02-LT

- Bản sao Giấy đăng ký kinh doanh của công ty

- Hợp đồng lao động công ty – nhân viên

- Mẫu TK1-TS do người lao động khai

Lưu ý:

- Trong vòng 30 ngày kể từ ngày ký kết hợp đồng lao động hoặc hợp đồng làm việc, doanh nghiệp phải đăng ký tham gia bảo hiểm xã hội cho người lao động.

- Nếu doanh nghiệp chậm đóng bảo hiểm xã hội cho toàn bộ nhân viên, sẽ bị phạt tiền từ 18% đến 20% tổng số tiền cần đóng bảo hiểm xã hội bắt buộc tại thời điểm lập biên bản vi phạm hành chính. Tổng số phạt không vượt quá 75 triệu đồng.

- Nếu doanh nghiệp cố tình trốn tránh việc đóng bảo hiểm xã hội cho nhân viên, có thể bị phạt từ 50 đến 70 triệu đồng.

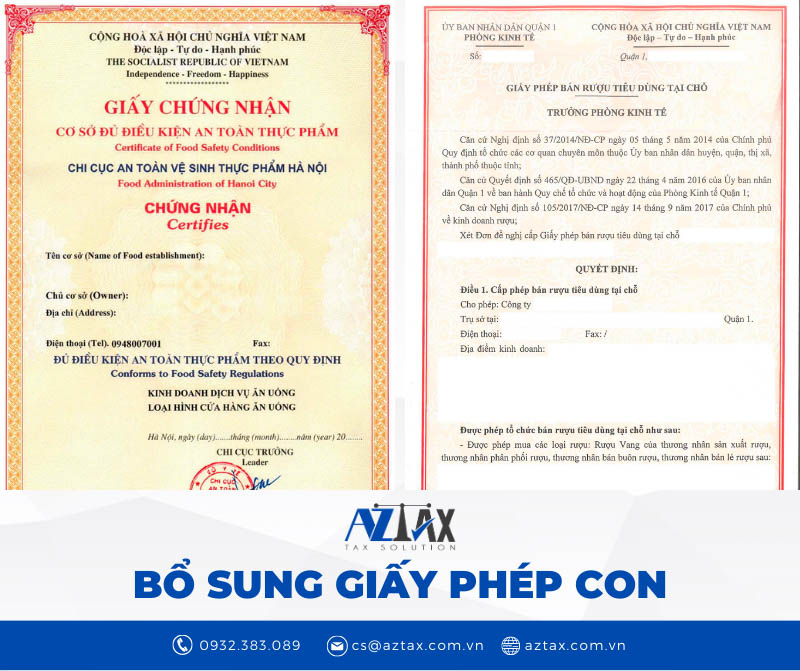

9. Hoàn thiện các điều kiện về giấy phép con, chứng chỉ, vốn

Doanh nghiệp mới thành lập cần làm thủ tục gì khi kinh doanh ngành nghề có điều kiện? Đối với ngành nghề kinh doanh có điều kiện, doanh nghiệp mới thành lập cần xin cấp các giấy phép con phù hợp với điều kiện đặc thù của ngành nghề theo đúng quy định tại Luật Đầu tư 2020 số 61/2020/QH14.

Căn cứ theo nội dung tại Khoản 6 Điều 7 Luật Đầu tư 2020 số 61/2020/QH14, giấy phép con sẽ được cơ quan có thẩm quyền cấp theo các hình thức sau:

- Giấy phép

- Chứng chỉ hành nghề

- Giấy phép chứng nhận

- Văn bản xác nhận

- Các yêu cầu mà doanh nghiệp đáp ứng để thực hiện hoạt động đầu tư kinh doanh mà không cần phải xác nhận thông qua văn bản của cơ quan Nhà nước

10. Lựa chọn phương thức khai thuế GTGT + TNCN

Kê khai thuế giá trị gia tăng (GTGT):

- Có hai phương pháp để kê khai thuế GTGT: khấu trừ và trực tiếp.

- Có hai kỳ kê khai thuế GTGT: theo tháng và theo quý.

Lưu ý:

- Đối với các doanh nghiệp mới thành lập, việc kê khai thuế GTGT sẽ theo quý. Hạn nộp tờ khai thuế GTGT theo quý là vào ngày cuối cùng của tháng đầu của quý tiếp theo.

- Sau khi hoạt động kinh doanh đủ 12 tháng, từ năm dương lịch liền kề sau năm đó, doanh nghiệp sẽ căn cứ vào mức doanh thu của năm dương lịch trước đó (đủ 12 tháng) để quyết định kê khai thuế GTGT theo tháng hoặc quý.

Ví dụ:

- Công ty AZTAX bắt đầu hoạt động sản xuất kinh doanh từ tháng 5/2021. Do đó, trong năm 2021 và 2022, công ty AZTAX sẽ kê khai thuế giá trị gia tăng theo quý.

- Năm 2022 chỉ hoạt động 7 tháng, không đủ 12 tháng để xác định. Do đó, AZTAX sẽ căn cứ vào doanh thu của năm 2023 (đủ 12 tháng) để quyết định xem năm 2024 có kê khai thuế theo tháng hay theo quý.

Kê khai thuế TNCN:

- Có hai kỳ kê khai thuế TNCN: kê khai theo tháng và theo quý.

Lưu ý:

- Nếu doanh nghiệp kê khai thuế giá trị gia tăng theo quý, thì kê khai thuế TNCN cũng sẽ theo quý.

- Nếu trong quý không có phát sinh việc trả lương cho bất kỳ nhân viên nào, thì không cần nộp tờ khai thuế TNCN cho quý đó.

- Tuy nhiên, nếu trong quý có phát sinh việc trả lương, thì phải nộp tờ khai thuế TNCN cho quý đó, ngay cả khi số thuế TNCN phải nộp là 0.

11. Lựa chọn chế độ kế toán

Để lựa chọn chế độ kế toán phù hợp, bạn cần xác định quy mô của doanh nghiệp của mình nhằm tạo ra một hệ thống hạch toán sổ sách kế toán chính xác. Các lựa chọn chế độ kế toán phổ biến như sau:

- Doanh nghiệp vừa và nhỏ có thể áp dụng chế độ kế toán theo Thông tư 133/2016/TT-BTC hoặc Thông tư 200/2014/TT-BTC (Nhưng thường thì chọn Thông tư 133).

- Doanh nghiệp lớn chỉ được sử dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC.

Trong trường hợp bạn muốn thay đổi chế độ kế toán, ví dụ từ chế độ kế toán theo Thông tư 133 sang chế độ kế toán theo Thông tư 200, bạn cần thông báo cho cơ quan thuế và thực hiện nhất quán trong năm tài chính.

12. Thanh toán tiền thuế thu nhập doanh nghiệp theo quý

Về việc nộp tiền thuế thu nhập doanh nghiệp (TNDN), không cần phải điền Tờ khai. Hàng quý, doanh nghiệp sẽ dựa trên kết quả sản xuất và kinh doanh của mình. Nếu có lãi, doanh nghiệp sẽ thực hiện tính toán thuế TNDN tạm thời và sau đó nộp số tiền tương ứng.

Thời hạn cuối cùng để nộp tiền thuế TNDN tạm thời của quý là ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

Ví dụ: Công ty AZTAX được thành lập vào ngày 15/4/2022 (nghĩa là quý 2/2022). Nếu doanh nghiệp có lãi, thì hạn cuối cùng để nộp tiền thuế TNDN tạm thời cho quý 2/2022 là ngày 31/7/2022 (ngày cuối cùng của tháng đầu tiên của quý 3/2022).

Lưu ý: Tổng số tiền thuế TNDN đã tạm nộp trong 03 quý đầu năm không được ít hơn 75% số tiền thuế TNDN cần nộp dựa trên quyết toán thuế của cả năm.

13. Các câu hỏi thường gặp

Câu hỏi số 1: Doanh nghiệp mới thành lập cần thực hiện những công việc gì?

Ngay sau khi được cấp Giấy chứng nhận đăng ký doanh nghiệp, công ty cần tiến hành các thủ tục ban đầu như: mua chữ ký số để giao dịch điện tử, khắc con dấu pháp nhân, lập và nộp hồ sơ khai thuế ban đầu, kê khai lệ phí môn bài, làm bảng hiệu treo tại trụ sở, đồng thời đăng ký và phát hành hóa đơn điện tử để phục vụ hoạt động kinh doanh.

Câu hỏi số 2: Doanh nghiệp có bắt buộc phải mở tài khoản ngân hàng không?

Việc mở tài khoản ngân hàng không phải là điều kiện bắt buộc, nhưng lại hết sức cần thiết. Nhờ có tài khoản ngân hàng, doanh nghiệp có thể dễ dàng quản lý dòng tiền, thực hiện nghĩa vụ nộp thuế, thanh toán hợp đồng, dịch vụ, hàng hóa. Đồng thời, đây cũng là điều kiện để được khấu trừ thuế giá trị gia tăng đầu vào và thuế thu nhập cá nhân đối với các khoản chi trả từ 20 triệu đồng trở lên khi thực hiện thanh toán qua ngân hàng.

Câu hỏi số 3: Thời hạn nộp tờ khai lệ phí môn bài cho doanh nghiệp mới thành lập

Doanh nghiệp phải hoàn tất việc nộp tờ khai lệ phí môn bài trước ngày 30/01 của năm liền kề sau năm thành lập.

Câu hỏi số 4: Thời hạn nộp hồ sơ khai thuế ban đầu đối với công ty mới thành lập

Trong thời hạn 10 ngày làm việc, kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp, công ty cần thực hiện thủ tục nộp hồ sơ khai thuế ban đầu tại cơ quan thuế quản lý.

Câu hỏi số 5: Doanh nghiệp có nghĩa vụ đóng bảo hiểm xã hội hay không?

Theo quy định tại Điều 21 Luật Bảo hiểm xã hội năm 2014, doanh nghiệp phải tham gia đóng bảo hiểm xã hội bắt buộc cho người lao động. Đồng thời, có trách nhiệm phối hợp với cơ quan bảo hiểm trong việc chi trả các chế độ, quyền lợi liên quan cho nhân viên.

Câu hỏi số 6: Doanh nghiệp mới thành lập có được miễn lệ phí môn bài không?

Có. Trong năm đầu tiên đi vào hoạt động, doanh nghiệp được miễn nộp lệ phí môn bài theo quy định tại Nghị định 22/2020/NĐ-CP. Từ năm thứ hai trở đi, doanh nghiệp sẽ phải nộp lệ phí môn bài, mức thu tùy thuộc vào vốn điều lệ đã đăng ký.

Qua những chia sẻ trên, hẳn bạn đã có cái nhìn rõ hơn về doanh nghiệp mới thành lập cần làm gì để bắt đầu hành trình kinh doanh. Con đường khởi nghiệp còn nhiều thử thách, nhưng với sự chuẩn bị kỹ lưỡng, mọi khó khăn đều có thể vượt qua. Nếu bạn còn bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được tư vấn cụ thể hơn.

Xem thêm: Đăng ký thành lập doanh nghiệp trực tuyến

Xem thêm: Công ty trách nhiệm hữu hạn là gì

Xem thêm: Thủ tục thành lập công ty mới nhất 2026