Công văn xin hủy tờ khai thuế TNCN là văn bản quan trọng giúp doanh nghiệp hoặc cá nhân điều chỉnh sai sót trong quá trình kê khai thuế. Việc lập mẫu công văn xin hủy tờ khai thuế đã nộp đúng quy định sẽ giúp tránh các rủi ro pháp lý và đảm bảo hồ sơ thuế được xử lý nhanh chóng. Vậy khi nào cần hủy tờ khai thuế? Thủ tục thực hiện ra sao? Hãy cùng AZTAX tìm hiểu chi tiết về mẫu đơn xin hủy tờ khai quyết toán thuế tncn trong bài viết dưới đây nhé!

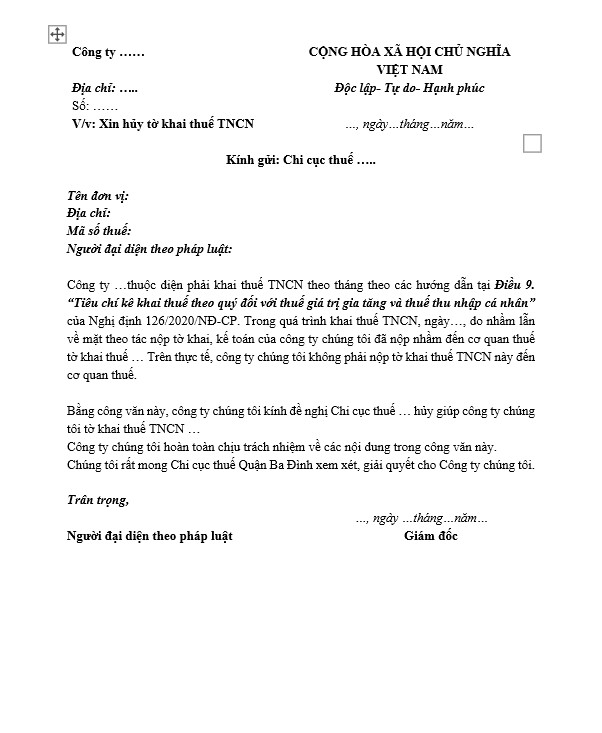

1. Mẫu công văn xin hủy tờ khai thuế TNCN mới nhất 2025

Nếu người nộp thuế có nhu cầu muốn hủy tờ khai thuế thu nhập cá nhân vì một số lý do khác nhau thì có thể lập công văn xin hủy tờ khai thuế TNCN đã nộp nhầm đến cơ quan thuế. Dưới đây là mẫu hủy tờ khai thuế TNCN mới nhất năm 2025, mời các bạn tham khảo nhé!

2. Trường hợp cần hủy tờ khai thuế TNCN

Khi thực hiện kê khai thuế, người nộp thuế cần cẩn trọng để tránh sai sót. Tuy nhiên, trong một số trường hợp, tờ khai thuế TNCN có thể bị hủy. Dưới đây là những nguyên nhân phổ biến dẫn đến việc hủy tờ khai:

- Nhập sai thông tin: Nếu phát hiện sai sót về thông tin cá nhân, số liệu thu nhập hoặc khoản khấu trừ, người nộp thuế có thể cần hủy tờ khai để chỉnh sửa.

- Sai sót trong kê khai: Trường hợp khai báo không chính xác hoặc thiếu sót các khoản thu nhập, người nộp thuế có thể bị truy thu và xử phạt theo quy định.

- Thay đổi về thu nhập: Nếu có sự thay đổi trong tình hình thu nhập hoặc các yếu tố ảnh hưởng đến nghĩa vụ thuế, tờ khai cần được điều chỉnh cho phù hợp.

Hiện tại chưa có quy định cụ thể về việc hủy tờ khai thuế TNCN. Tuy nhiên, nếu tờ khai thuế TNCN bị sai sót, người nộp thuế có thể thực hiện việc nộp hồ sơ khai thuế bổ sung trong các trường hợp dưới đây:

- Nếu nộp sai tờ khai thuế của tháng hoặc quý mà chưa thực hiện khai quyết toán thuế năm, có thể bổ sung tờ khai thuế đã sửa và tích hợp số liệu bổ sung vào hồ sơ quyết toán thuế năm.

- Người nộp thuế khai bổ sung làm tăng số thuế phải nộp hoặc giảm số thuế đã được hoàn trả từ ngân sách nhà nước thì phải nộp đủ số tiền thuế tăng thêm hoặc hoàn lại số tiền thuế thừa, cùng với tiền chậm nộp (nếu có).

Ngoài ra, nếu người nộp thuế cần hủy tờ khai thuế TNCN vì các lý do khác nhau, họ có thể soạn công văn yêu cầu hủy tờ khai và gửi đến cơ quan nhà nước có thẩm quyền để xử lý.

Xem thêm: Quy định nộp tờ khai thuế TNCN

Xem thêm: Cách lập tờ khai thuế TNCN đúng quy định

3. Thủ tục hủy tờ khai thuế TNCN mới nhất 2025

Thủ tục hủy tờ khai thuế TNCN khá phức tạp và có sự khác biệt tùy vào từng địa phương và thời gian. Để được hỗ trợ chi tiết, bạn nên liên hệ trực tiếp với cơ quan thuế nơi mình đăng ký để nhận được hướng dẫn cụ thể.

3.1 Hồ sơ sơ hủy tờ khai thuế

Người nộp thuế cần chuẩn bị các loại giấy tờ sau:

- Tờ khai thuế TNCN đã nộp: Bản gốc hoặc bản sao công chứng.

- Văn bản yêu cầu hủy tờ khai thuế TNCN.

- Giấy tờ chứng minh lý do hủy: Bao gồm các giấy tờ giải thích lý do bạn muốn hủy tờ khai (như giấy xác nhận sai sót, quyết định điều chỉnh, v.v.).

- Các giấy tờ khác: Tùy theo từng trường hợp và yêu cầu của cơ quan thuế, có thể cần các giấy tờ khác.

3.2 Thủ tục hủy tờ khai thuế TNCN

Khi người nộp thuế cần hủy tờ khai thuế đã nộp, họ cần thực hiện các bước sau đây:

Bước 1: Gửi đơn yêu cầu hủy tờ khai thuế.

Người nộp thuế cần gửi đơn yêu cầu hủy tờ khai thuế TNCN đến cơ quan thuế nơi đã đăng ký.

Bước 2: Xem xét và duyệt

Cơ quan thuế sẽ tiến hành kiểm tra đơn và các tài liệu liên quan của người nộp thuế.

Bước 3: Thông báo kết quả

Cơ quan thuế sẽ thông báo về việc chấp nhận hoặc không chấp nhận yêu cầu hủy tờ khai thuế. Đồng thời, cơ quan thuế sẽ cung cấp hướng dẫn chi tiết các bước tiếp theo để người nộp thuế có thể thực hiện kê khai thuế đúng cách.

Như vậy, thủ tục hủy tờ khai thuế TNCN cần được thực hiện đúng theo quy định pháp luật để đảm bảo tính minh bạch và hợp lệ. Hy vọng những thông tin trên sẽ giúp bạn xử lý các vấn đề liên quan một cách dễ dàng và hiệu quả.

4. Giải pháp tránh hủy tờ khai thuế

Tờ khai thuế TNCN là cơ sở để tính toán thuế thu nhập cá nhân. Trong trường hợp phát hiện sai sót, người nộp thuế có thể chọn cách kê khai tờ khai bổ sung thuế TNCN thay vì phải hủy tờ khai thuế đã nộp trước đó, cụ thể như sau:

- Nếu tờ khai thuế của tháng hoặc quý có sai sót nhưng chưa nộp hồ sơ quyết toán thuế năm, người nộp thuế có thể bổ sung tờ khai sửa lại cho tháng hoặc quý, và kết hợp số liệu bổ sung vào hồ sơ quyết toán thuế năm.

- Trong trường hợp tờ khai quyết toán thuế năm bị sai, người nộp thuế cần nộp tờ khai bổ sung. Nếu việc bổ sung làm tăng số thuế phải nộp hoặc giảm số thuế đã hoàn trả, người nộp thuế phải thanh toán số thuế tăng thêm hoặc số thuế đã hoàn thừa, kèm theo tiền chậm nộp vào ngân sách nhà nước (nếu có).

5. Mức phạt kê khai sai tờ khai thuế

Kê khai sai tờ khai thuế là hành vi vi phạm pháp luật thuế, có thể dẫn đến các mức phạt hành chính khác nhau tùy theo mức độ và tính chất của sai phạm. Việc khai sai có thể do vô ý hoặc là cố ý, ảnh hưởng đến việc xác định nghĩa vụ thuế của người nộp thuế.

Mức xử phạt đối với hành vi khai sai tờ khai thuế được quy định theo Nghị định 125/2020/NĐ-CP như sau:

| Hành vi | Mức phạt |

| Khai sai hoặc khai thiếu sót các chỉ tiêu trong hồ sơ thuế mà không ảnh hưởng đến việc xác định nghĩa vụ thuế. | 500.000 đồng đến 1.500.000 đồng

Theo khoản 1 Điều 12 |

| Khai thiếu hoặc sai sót các chỉ tiêu trên tờ khai thuế và phụ lục đính kèm, nhưng không ảnh hưởng đến việc xác định nghĩa vụ thuế. | 1.500.000 đồng đến 2.500.000 đồng

Theo khoản 2 Điều 12 |

| Khai không chính xác hoặc không đầy đủ các thông tin liên quan đến việc xác định nghĩa vụ thuế trong hồ sơ thuế. | 5.000.000 đồng đến 8.000.000 đồng

Theo khoản 3 Điều 12 |

Khai không chính xác dẫn đến thiếu số tiền thuế phải nộp hoặc làm tăng số thuế được miễn, giảm, hoàn trong các trường hợp sau:

|

Phạt 20% số tiền thuế khai thiếu hoặc số tiền thuế đã được miễn, giảm, hoàn cao hơn so với quy định. Theo khoản 1 Điều 16 |

Việc kê khai sai tờ khai thuế có thể dẫn đến những mức phạt theo quy định pháp luật. Hy vọng thông tin trên giúp bạn nắm rõ các quy định để tránh sai sót không mong muốn. Tuân thủ quy định sẽ đảm bảo quyền lợi tốt nhất!

6. Nộp thuế thu nhập cá nhân năm 2025 theo tháng hay quý?

Theo quy định tại các khoản 1, 2 Điều 8 Nghị định 126/2020/NĐ-CP, nội dung được quy định như sau:

1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng, bao gồm:

a) Thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định này thì được lựa chọn khai theo quý.

..

2. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo quý, bao gồm:

a) Thuế thu nhập doanh nghiệp đối với hãng hàng không nước ngoài, tái bảo hiểm nước ngoài.

b) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân đối với tổ chức tín dụng hoặc bên thứ ba được tổ chức tín dụng ủy quyền khai thác tài sản bảo đảm trong thời gian chờ xử lý khai thay cho người nộp thuế có tài sản bảo đảm.

c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý.

…

Theo quy định tại Khoản 1 Điều 9 Nghị định 126/2020/NĐ-CP, điều khoản này nêu rõ:

Điều 9. Tiêu chí khai thuế theo quý đối với thuế giá trị gia tăng và thuế thu nhập cá nhân

1. Tiêu chí khai thuế theo quý

a) Khai thuế giá trị gia tăng theo quý áp dụng đối với:

a.1) Người nộp thuế thuộc diện khai thuế giá trị gia tăng theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định này nếu có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý. Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là tổng doanh thu trên các tờ khai thuế giá trị gia tăng của các kỳ tính thuế trong năm dương lịch.

Trường hợp người nộp thuế thực hiện khai thuế tập trung tại trụ sở chính cho đơn vị phụ thuộc, địa điểm kinh doanh thì doanh thu bán hàng hóa, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị phụ thuộc, địa điểm kinh doanh.

a.2) Trường hợp người nộp thuế mới bắt đầu hoạt động, kinh doanh thì được lựa chọn khai thuế giá trị gia tăng theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch liền kề tiếp theo năm đã đủ 12 tháng sẽ căn cứ theo mức doanh thu của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo kỳ tính thuế tháng hoặc quý.

b) Khai thuế thu nhập cá nhân theo quý như sau:

b.1) Người nộp thuế thuộc diện khai thuế thu nhập cá nhân theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định này nếu đủ điều kiện khai thuế giá trị gia tăng theo quý thì được lựa chọn khai thuế thu nhập cá nhân theo quý.

b.2) Việc khai thuế theo quý được xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ khai thuế và được áp dụng ổn định trong cả năm dương lịch.

Vì vậy, dựa trên các quy định đã nêu, trong năm 2025, người nộp thuế cần khai và nộp thuế thu nhập cá nhân theo tháng, ngoại trừ một số trường hợp dưới đây, người nộp thuế có thể chọn khai thuế theo quý.

- Thuế thu nhập cá nhân đối với tổ chức tín dụng hoặc bên thứ ba, khi được tổ chức tín dụng ủy quyền khai thác tài sản bảo đảm trong thời gian chờ xử lý, thực hiện khai thuế thay cho người nộp thuế có tài sản bảo đảm.

- Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện phải khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, và tổ chức, cá nhân này lựa chọn khai thuế thu nhập cá nhân theo quý cùng với khai thuế giá trị gia tăng theo quý.

- Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp thực hiện khai thuế với cơ quan thuế và có thể lựa chọn khai thuế thu nhập cá nhân theo quý.

- Người nộp thuế có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề không vượt quá 50 tỷ đồng. Doanh thu từ bán hàng hóa và cung cấp dịch vụ được xác định dựa trên tổng doanh thu từ các tờ khai thuế của các kỳ tính thuế trong năm dương lịch.

- Người nộp thuế mới bắt đầu hoạt động kinh doanh có quyền chọn khai thuế thu nhập cá nhân theo quý.

Tóm lại, việc nộp thuế thu nhập cá nhân năm 2025 theo tháng hay quý phụ thuộc vào từng trường hợp cụ thể. Hiểu rõ quy định sẽ giúp bạn thực hiện nghĩa vụ thuế chính xác và đúng hạn, tránh các rủi ro pháp lý không đáng có.

7. Đối tượng nào phải nộp thuế thu nhập cá nhân?

Theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân năm 2007, quy định như sau:

Điều 2. Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Vì vậy, dựa trên các quy định đã nêu, các đối tượng phải nộp thuế thu nhập cá nhân bao gồm những trường hợp sau:

- Đối tượng phải nộp thuế thu nhập cá nhân bao gồm cá nhân cư trú có thu nhập chịu thuế theo quy định tại Điều 3 của Luật Thuế thu nhập cá nhân 2007 phát sinh cả trong và ngoài lãnh thổ Việt Nam, và cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

- Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

- Có mặt tại Việt Nam ít nhất 183 ngày trong một năm dương lịch hoặc trong khoảng thời gian 12 tháng liên tục, tính từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở ổn định tại Việt Nam, bao gồm nơi ở có đăng ký thường trú hoặc có hợp đồng thuê nhà dài hạn tại Việt Nam.

- Cá nhân không cư trú là người không đáp ứng các điều kiện quy định dưới đây:

- Cư trú tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch, hoặc trong khoảng thời gian 12 tháng liên tiếp tính từ ngày đầu tiên có mặt tại Việt Nam;

- Có chỗ ở cố định tại Việt Nam, bao gồm nơi đăng ký thường trú hoặc nhà thuê dài hạn theo hợp đồng thuê.

Như vậy, việc xác định đối tượng phải nộp thuế thu nhập cá nhân là bước quan trọng để đảm bảo thực hiện đúng quy định pháp luật. Hy vọng thông tin trên sẽ giúp bạn hiểu rõ hơn và áp dụng chính xác trong thực tế.

Trên đây là những thông tin cần thiết về việc lập công văn xin hủy tờ khai thuế TNCN, giúp bạn hiểu rõ quy trình và thực hiện đúng quy định pháp luật. Nếu bạn cần hỗ trợ chi tiết hoặc giải đáp thắc mắc về công văn hủy tờ khai thuế thu nhập cá nhân hoặc là mẫu hủy tờ khai quyết toán thuế tncn hãy liên hệ AZTAX qua HOTLINE: 0932.383.089 để được tư vấn nhanh chóng và hiệu quả.

Xem thêm: Dịch vụ kế toán

8. Những hỏi thường gặp

8.1 Cách chứng minh sai sót trong tờ khai thuế TNCN

Để chứng minh sai sót trong tờ khai thuế, bạn cần cung cấp các tài liệu liên quan, bao gồm: hợp đồng lao động, biên lai thuế, bảng lương, chứng từ giảm trừ gia cảnh hoặc các tài liệu khác chứng minh thu nhập và khoản giảm trừ đã kê khai sai.

8.2 Công văn xin hủy tờ khai thuế có bắt buộc chữ ký của người nộp thuế không?

Có. Công văn xin hủy tờ khai thuế TNCN phải có chữ ký của người nộp thuế hoặc đại diện hợp pháp của tổ chức nộp thuế. Đây là yêu cầu quan trọng để đảm bảo tính hợp lệ của đơn xin hủy.

8.3 Có thể hủy tờ khai thuế của năm trước không?

Có, bạn có thể yêu cầu hủy tờ khai thuế của năm trước nếu phát hiện sai sót. Tuy nhiên, việc hủy cần thực hiện trong thời hạn do cơ quan thuế quy định và có thể yêu cầu cung cấp thêm tài liệu chứng minh sai sót.