Việc xác định lỗ và thực hiện chuyển lỗ thuế TNDN đúng quy định là yếu tố quan trọng giúp doanh nghiệp tối ưu nghĩa vụ thuế và tránh rủi ro pháp lý. Bài viết của AZTAX sẽ hướng dẫn chi tiết cách xác định lỗ, nguyên tắc chuyển lỗ và những lưu ý mới nhất áp dụng cho năm 2026.

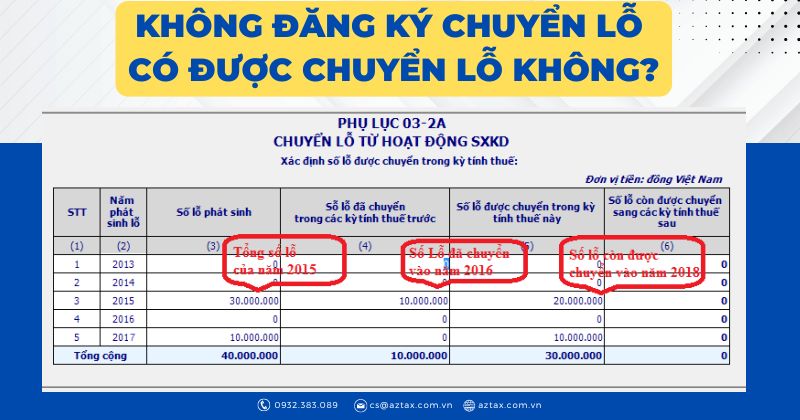

1. Không đăng ký chuyển lỗ có được chuyển lỗ không?

Cơ sở kinh doanh khi phát sinh lỗ phải có kế hoạch chuyển lỗ và đăng ký kế hoạch chuyển lỗ với cơ quan thuế. Cơ sở kinh doanh không được chuyển lỗ nếu không đăng ký với cơ quan thuế hoặc chuyển lỗ ngoài kế hoạch chuyển lỗ đăng ký với cơ quan thuế.

Các cơ sở kinh doanh sau khi quyết toán thuế nếu bị lỗ sẽ được phép chuyển lỗ để trừ vào thu nhập chịu thuế của các năm sau đó. Thời hạn chuyển lỗ không được vượt quá 5 năm, tính từ năm tiếp theo sau năm

2. Nguyên tắc chuyển lỗ

Hạch toán chuyển lỗ thuế TNDN là nghiệp vụ kế toán quan trọng giúp doanh nghiệp tối ưu chi phí thuế. Tuy nhiên, việc chuyển lỗ phải tuân thủ đúng nguyên tắc theo quy định của Luật Thuế TNDN. Dưới đây là 3 nguyên tắc cốt lõi và ví dụ minh họa cụ thể.

3 Nguyên tắc chuyển lỗ thuế thu nhập doanh nghiệp:

- Chỉ chuyển lỗ khi có lãi: Nếu doanh nghiệp xác định kết quả kinh doanh trong kỳ là lỗ, không được phép thực hiện chuyển lỗ.

- Chuyển lỗ liên tục và toàn bộ: Số lỗ được chuyển phải toàn bộ và liên tục, nhưng tối đa chỉ bằng số lãi phát sinh.

- Thời gian chuyển lỗ: Tối đa 5 năm kể từ năm tiếp theo sau năm phát sinh lỗ.

Ví Dụ Cụ Thể: Công ty Kế Toán Thiên Ưng thành lập năm 2013. Kết quả kinh doanh các năm như sau:

- 2013 – 2017: Lãi

- 2018: Lỗ 50.000.000đ (Không được chuyển lỗ)

- 2019: Lỗ 20.000.000đ (Không được chuyển lỗ)

- 2020: Lãi 6.000.000đ (Chuyển lỗ từ năm 2018, số lỗ được chuyển: 6.000.000đ)

- 2021: Lãi 13.000.000đ (Chuyển lỗ từ năm 2018, số lỗ được chuyển: 13.000.000đ)

- 2022: Lãi 20.000.000đ (Chuyển lỗ từ năm 2018, số lỗ được chuyển: 20.000.000đ)

- 2023: Lỗ 5.000.000đ (Không được chuyển lỗ)

Năm 2026

- Kết quả kinh doanh: Lãi 30.000.000đ

- Chuyển lỗ:

- Số lỗ từ năm 2019: 20.000.000đ

- Số lỗ từ năm 2023: 5.000.000đ

- Tổng số lỗ được chuyển: 25.000.000đ

Tổng kết: Số lỗ còn lại và chưa được chuyển hết:

- 2018: 50.000.000đ (đã chuyển 39.000.000đ, còn lại 11.000.000đ không được chuyển do hết hạn 5 năm)

- 2019: 20.000.000đ

- 2023: 5.000.000đ

Xác Định Số Lỗ Được Chuyển Năm 2026

- Số lỗ được chuyển: 25.000.000đ (từ năm 2019 và 2023)

- Thu nhập tính thuế: 30.000.000đ – 25.000.000đ = 5.000.000đ

- Số thuế TNDN phải nộp: 5.000.000đ x 20% = 1.000.000đ

3. Cách xác định lỗ và chuyển lỗ thuế TNDN năm 2026

Khi nói đến cách xác định và chuyển lỗ thuế TNDN, các doanh nghiệp phải tuân thủ nghiêm ngặt các quy định về tính toán và xử lý các khoản lỗ trong kỳ tính thuế. Lỗ thuế TNDN là sự chênh lệch âm giữa thu nhập chịu thuế và chi phí được trừ, và có thể được chuyển sang các kỳ tính thuế sau nếu doanh nghiệp không có lãi. Quy trình này đòi hỏi sự hiểu biết rõ ràng về các quy định về thuế và nghiêm túc trong việc thực hiện các phương pháp hạch toán để đảm bảo tuân thủ và tránh rủi ro pháp lý.

3.1 Cách xác định lỗ thuế TNDN

Lỗ phát sinh trong kỳ tính thuế là khoản chênh lệch âm về thu nhập tính thuế, chưa bao gồm các khoản lỗ được chuyển theo quy định.

Cụ thể:

- Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế (nếu có) – Các khoản lỗ được kết chuyển (nếu có).

- Thu nhập chịu thuế = Doanh thu + Thu nhập khác – Chi phí được trừ.

Đối với doanh nghiệp có thu nhập miễn thuế:

- Nếu thu nhập chịu thuế – thu nhập miễn thuế > 0, doanh nghiệp có lãi.

- Nếu thu nhập chịu thuế – thu nhập miễn thuế < 0, doanh nghiệp bị lỗ.

Trên tờ khai QTT TNDN mẫu 03/TNDN:

- Nếu [C1] – [C2] < 0, doanh nghiệp bị lỗ.

- Nếu [C1] – [C2] = 0, doanh nghiệp không lãi, không lỗ.

- Nếu [C1] – [C2] > 0, doanh nghiệp có lãi.

Đối với doanh nghiệp không có thu nhập miễn thuế:

- Nếu thu nhập chịu thuế > 0, tức là (Doanh thu + Thu nhập khác) > Chi phí được trừ, doanh nghiệp có lãi.

- Nếu thu nhập chịu thuế < 0, tức là (Doanh thu + Thu nhập khác) < Chi phí được trừ, doanh nghiệp bị lỗ.

Trên tờ khai QTT TNDN mẫu 03/TNDN:

- Nếu [C1] < 0, doanh nghiệp bị lỗ.

- Nếu [C1] = 0, doanh nghiệp không lãi, không lỗ.

- Nếu [C1] > 0, doanh nghiệp có lãi.

3.2 Cách chuyển lỗ thuế TNDN

Điều kiện chuyển lỗ thuế TNDN

- Doanh nghiệp có thể thực hiện việc chuyển lỗ khi trong kỳ tính thuế hiện tại có phát sinh lãi và số lỗ từ các năm trước vẫn còn tồn đọng hoặc chưa được chuyển hết.

- Số lỗ từ các kỳ trước đó có thể được chuyển sang nhưng không vượt quá số lãi của kỳ hiện tại.

- Phải thực hiện việc chuyển lỗ trong vòng 5 năm. Nếu sau 5 năm kể từ năm tiếp theo sau năm phát sinh lỗ mà số lỗ vẫn chưa được chuyển hết, doanh nghiệp sẽ không còn quyền chuyển lỗ nữa.

Cách chuyển lỗ thuế TNDN

Doanh nghiệp có thể tạm thời chuyển lỗ vào thu nhập của các quý trong năm sau khi lập tờ khai tạm nộp quý và chuyển chính thức vào năm sau khi lập tờ khai quyết toán thuế năm.

Ví dụ 1: Năm 2023, doanh nghiệp A phát sinh lỗ 10 tỷ đồng. Năm 2025, doanh nghiệp A có thu nhập 12 tỷ đồng, thì toàn bộ số lỗ 10 tỷ đồng của năm 2023 phải được chuyển vào thu nhập năm 2025.

Ví dụ 2: Năm 2022, doanh nghiệp B phát sinh lỗ 20 tỷ đồng. Năm 2025, doanh nghiệp B có thu nhập 15 tỷ đồng, thì:

- Doanh nghiệp B phải chuyển toàn bộ 15 tỷ đồng lỗ vào thu nhập năm 2025.

- Số lỗ còn lại 5 tỷ đồng sẽ được theo dõi và chuyển tiếp vào các năm sau, tối đa không quá 5 năm từ năm tiếp sau năm phát sinh lỗ.

Bù trừ lỗ trong năm tài chính

Doanh nghiệp có thể bù trừ số lỗ của quý trước vào các quý tiếp theo trong cùng năm tài chính. Khi quyết toán thuế thu nhập doanh nghiệp, số lỗ của cả năm sẽ được xác định và chuyển toàn bộ vào thu nhập chịu thuế của những năm tiếp sau theo quy định.

Nguyên tắc tự xác định số lỗ

Doanh nghiệp tự xác định số lỗ được trừ vào thu nhập theo nguyên tắc chuyển lỗ liên tục và không quá 5 năm từ năm tiếp sau năm phát sinh lỗ. Nếu phát sinh thêm lỗ trong thời gian chuyển lỗ, số lỗ mới này cũng được chuyển lỗ toàn bộ và liên tục trong tối đa 5 năm.

Kiểm tra, thanh tra và chuyển lỗ

Nếu cơ quan kiểm tra, thanh tra thuế xác định số lỗ được chuyển khác với số doanh nghiệp tự xác định, số lỗ sẽ được chuyển theo kết luận của cơ quan này, nhưng vẫn đảm bảo không quá 5 năm từ năm tiếp sau năm phát sinh lỗ.

Hạn chế thời gian chuyển lỗ

Quá thời hạn 5 năm từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ chưa được chuyển hết, thì không được chuyển vào thu nhập của các năm tiếp theo.

Trường hợp chuyển đổi loại hình doanh nghiệp, sáp nhập, hợp nhất, chia, tách

Doanh nghiệp phải thực hiện quyết toán thuế đến thời điểm có quyết định chuyển đổi, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản. Số lỗ phát sinh trước khi chuyển đổi phải được theo dõi chi tiết và bù trừ vào thu nhập cùng năm hoặc chuyển tiếp theo quy định chuyển lỗ liên tục không quá 5 năm. Số lỗ phát sinh trước khi chia, tách và còn trong thời gian chuyển lỗ sẽ được phân bổ cho các doanh nghiệp sau khi chia, tách theo tỷ lệ vốn chủ sở hữu được chia, tách.

3.3 Ví dụ về cách tính chuyển lỗ 5 năm liên tục

Công ty ABC có kết quả kinh doanh qua các năm như sau:

- Năm 2020: Lỗ 10 tỷ đồng

- Năm 2021: Lỗ 5 tỷ đồng

- Năm 2022: Lỗ 3 tỷ đồng

- Năm 2023: Lãi 8 tỷ đồng

- Năm 2024: Lãi 7 tỷ đồng

- Năm 2025: Lãi 6 tỷ đồng

Cách chuyển lỗ cách chuyển lỗ trong 5 năm liên tục như sau:

- Năm 2023:

- Tổng lỗ từ các năm trước: 10 tỷ (2020) + 5 tỷ (2021) + 3 tỷ (2022) = 18 tỷ đồng.

- Lãi trong năm 2023: 8 tỷ đồng.

- Chuyển lỗ: Công ty chuyển lỗ từ năm 2020 trước:

- Chuyển lỗ 8 tỷ từ năm 2020.

- Số lỗ còn lại của năm 2020: 10 tỷ – 8 tỷ = 2 tỷ.

- Thu nhập tính thuế năm 2023 sau chuyển lỗ: 0 đồng (không phải nộp thuế TNDN).

- Năm 2024:

- Tổng lỗ còn lại: 2 tỷ (2020) + 5 tỷ (2021) + 3 tỷ (2022) = 10 tỷ đồng.

- Lãi trong năm 2024: 7 tỷ đồng.

- Chuyển lỗ: Công ty tiếp tục chuyển lỗ từ năm 2020:

- Chuyển lỗ 2 tỷ còn lại từ năm 2020.

- Tiếp theo chuyển lỗ từ năm 2021: 7 tỷ – 2 tỷ = 5 tỷ.

- Chuyển lỗ 5 tỷ từ năm 2021.

- Số lỗ còn lại của năm 2021: 0 đồng.

- Thu nhập tính thuế năm 2024 sau chuyển lỗ: 0 đồng (không phải nộp thuế TNDN).

- Năm 2025:

- Tổng lỗ còn lại: 3 tỷ (2022).

- Lãi trong năm 2025: 6 tỷ đồng.

- Chuyển lỗ: Công ty chuyển lỗ từ năm 2022:

- Chuyển lỗ 3 tỷ từ năm 2022.

- Số lỗ còn lại của năm 2022: 0 đồng.

- Thu nhập tính thuế năm 2025 sau chuyển lỗ: 6 tỷ – 3 tỷ = 3 tỷ.

- Thuế TNDN phải nộp: 3 tỷ x 20% = 600 triệu đồng.

Tổng kết:

- Năm 2023: Chuyển lỗ 8 tỷ từ năm 2020.

- Năm 2024: Chuyển lỗ 2 tỷ từ năm 2020 và 5 tỷ từ năm 2021.

- Năm 2025: Chuyển lỗ 3 tỷ từ năm 2022.

- Sau 3 năm, toàn bộ số lỗ của các năm trước đã được chuyển hết.

Trong quá trình chuyển lỗ, công ty luôn tuân thủ nguyên tắc chuyển lỗ liên tục và không vượt quá 5 năm kể từ năm tiếp theo sau năm phát sinh lỗ.

Xem thêm: Dịch vụ kế toán giá rẻ

4. Chuyển lỗ trong một số trường hợp đặc thù

(i) Trường hợp doanh nghiệp tổ chức lại (chuyển đổi, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản)

Đối với các doanh nghiệp thực hiện tái cấu trúc, việc xử lý số lỗ được thực hiện như sau:

- Khoản lỗ phát sinh trước thời điểm chuyển đổi, sáp nhập hoặc hợp nhất phải được theo dõi riêng theo từng năm. Số lỗ này được bù trừ vào thu nhập của doanh nghiệp sau tái cấu trúc trong cùng năm, hoặc tiếp tục chuyển sang các năm tiếp theo, nhưng tối đa không quá 05 năm kể từ năm tiếp sau năm phát sinh lỗ.

- Trường hợp doanh nghiệp bị chia, tách, phần lỗ chưa được chuyển hết sẽ được phân bổ cho các doanh nghiệp mới theo tỷ lệ vốn chủ sở hữu được phân chia.

(Căn cứ Khoản 3 Điều 9 Thông tư 78/2014/TT-BTC, được sửa đổi, bổ sung bởi Thông tư 96/2015/TT-BTC)

(ii) Trường hợp phát sinh lỗ từ hoạt động chuyển nhượng

Trong kỳ tính thuế, nếu doanh nghiệp phát sinh lỗ từ các hoạt động như:

- Chuyển nhượng bất động sản

- Chuyển nhượng dự án đầu tư

- Chuyển nhượng quyền tham gia dự án đầu tư (trừ lĩnh vực thăm dò, khai thác khoáng sản)

thì xử lý như sau:

- Khoản lỗ này được phép bù trừ với lợi nhuận từ hoạt động sản xuất kinh doanh, bao gồm cả các khoản thu nhập khác. Nếu sau khi bù trừ vẫn còn lỗ, doanh nghiệp được tiếp tục chuyển sang các năm tiếp theo theo thời hạn quy định.

- Trong trường hợp doanh nghiệp đang thực hiện thủ tục giải thể, nếu có phát sinh thu nhập từ việc chuyển nhượng bất động sản là tài sản cố định, thì khoản thu nhập này được bù trừ với lỗ từ hoạt động kinh doanh, bao gồm cả lỗ của các năm trước chuyển sang.

(Căn cứ Khoản 2 Điều 4 Thông tư 78/2014/TT-BTC, được sửa đổi, bổ sung bởi Thông tư 96/2015/TT-BTC)

Ví dụ minh họa:

Công ty C có tình hình kinh doanh như sau:

- Năm 2010: Lỗ 20 triệu đồng

- Năm 2011: Tiếp tục lỗ 10 triệu đồng

Theo quy định, mỗi khoản lỗ được theo dõi riêng và chuyển trong thời hạn tối đa 05 năm kể từ năm tiếp sau năm phát sinh. Cụ thể:

- Khoản lỗ năm 2010 được chuyển từ năm 2011 đến hết năm 2015

- Khoản lỗ năm 2011 được chuyển từ năm 2012 đến hết năm 2016

Năm 2012:

Công ty phát sinh lợi nhuận 15 triệu đồng. Khi đó:

- Doanh nghiệp được chuyển lỗ tối đa bằng số lãi phát sinh trong năm

- Ưu tiên chuyển lỗ theo thứ tự thời gian (lỗ phát sinh trước được chuyển trước)

→ Công ty sử dụng 15 triệu đồng lỗ của năm 2010 để bù trừ.

Sau khi bù trừ, thu nhập tính thuế bằng 0 nên không phát sinh thuế TNDN phải nộp.

Năm 2013:

Công ty tiếp tục có lãi 5 triệu đồng. Khi đó:

- Phần lỗ còn lại của năm 2010 là 5 triệu đồng được chuyển hết sang năm 2013

- Sau bù trừ, doanh nghiệp không phát sinh thuế TNDN

Đối với khoản lỗ năm 2011 (10 triệu đồng), do chưa được sử dụng, doanh nghiệp tiếp tục theo dõi và chuyển trong các năm tiếp theo (từ năm 2012 đến hết năm 2016) theo đúng thời hạn quy định.

5. Quy định và điều kiện chuyển lỗ

Để được chuyển lỗ thuế TNDN, doanh nghiệp phải tuân thủ các quy định nghiêm ngặt về điều kiện và thời hạn. Điều này bao gồm việc có thu nhập lãi trong kỳ tính thuế hiện tại và phải chuyển lỗ theo nguyên tắc liên tục trong khoảng thời gian tối đa là 5 năm.

5.1 Quy định về chuyển lỗ thuế TNDN năm 2026

Quy định hiện hành về việc chuyển lỗ khi tính thuế thu nhập doanh nghiệp (TNDN) được xác định như sau:

Theo quy định của Luật Thuế Thu nhập doanh nghiệp 2008 (sửa đổi 2013), doanh nghiệp ghi nhận lỗ được phép chuyển lỗ sang năm sau và trừ vào thu nhập tính thuế. Thời gian chuyển lỗ không được vượt quá năm năm, tính từ năm kế tiếp sau năm phát sinh lỗ.

Đối với doanh nghiệp có lỗ từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, sau khi đã thực hiện bù trừ theo quy định tại khoản 3 Điều 7 của Luật Thuế Thu nhập doanh nghiệp 2008, nếu vẫn còn lỗ, doanh nghiệp được phép chuyển lỗ sang năm sau và trừ vào thu nhập tính thuế của hoạt động đó. Thời gian chuyển lỗ không quá năm năm, tính từ năm kế tiếp sau năm phát sinh lỗ.

Đối với doanh nghiệp có lỗ từ hoạt động chuyển nhượng quyền thăm dò, khai thác khoáng sản, cũng được phép chuyển lỗ sang năm sau và trừ vào thu nhập tính thuế của hoạt động đó. Thời gian chuyển lỗ không quá năm năm, tính từ năm kế tiếp sau năm phát sinh lỗ.

Xác định lỗ và chuyển lỗ trong công ty cổ phần: Lỗ phát sinh trong kỳ tính thuế là sự chênh lệch âm giữa thu nhập tính thuế không bao gồm các khoản lỗ được kế chuyển từ các năm trước. Đơn giản hóa, nếu thu nhập tính thuế trong năm đó âm, doanh nghiệp sẽ không phải nộp thuế trong trường hợp này. Điều này áp dụng khi có lỗ phát sinh trong năm tính thuế, và nó không bao gồm các khoản lỗ chuyển từ các năm trước.

Cách chuyển lỗ ở trường hợp này sẽ được quy định như sau:

- Công ty cổ phần, khi gặp tình trạng lỗ, có quyền kế chuyển số lỗ từ năm trước sang năm sau. Tuy nhiên, số lỗ được chuyển không vượt quá lãi thu nhập của công ty trong năm đó.

- Quy định thời hạn kế chuyển lỗ là không quá 05 năm liên tục, bắt đầu từ năm kế tiếp sau năm có sự phát sinh lỗ. Nếu sau thời gian này, tồn tại số lỗ chưa được kế chuyển, chúng sẽ không được tính vào thu nhập của các năm tiếp theo.

Xác định lỗ và chuyển lỗ trong công ty TNHH hai thành viên trở lên: Lỗ phát sinh trong kỳ tính thuế đề cập đến sự chênh lệch âm trong thu nhập tính thuế, không tính các khoản lỗ đã được chuyển từ các năm trước. Nói một cách đơn giản, nếu thu nhập tính thuế của năm đó là âm, tức là công ty sẽ không phải nộp thuế trong tình huống này.

Cách chuyển lỗ ở trường hợp này sẽ được quy định như sau:

- Trong trường hợp công ty ghi nhận lỗ, có thể kế chuyển số lỗ từ năm trước sang năm sau, và số lỗ này sẽ giảm đi từ thu nhập chịu thuế. Số lỗ được kế chuyển không vượt quá lãi thu nhập của công ty trong năm chuyển lỗ.

- Thời gian kế chuyển lỗ được tính liên tục và không vượt quá 05 năm, bắt đầu từ năm kế tiếp sau năm phát sinh lỗ. Nếu sau thời gian này, tồn tại số lỗ chưa được kế chuyển, chúng sẽ không được tính vào thu nhập của các năm tiếp theo.

Xác định lỗ và chuyển lỗ trong công ty TNHH một thành viên: Lỗ phát sinh trong kỳ tính thuế là sự chênh lệch âm về thu nhập tính thuế, không bao gồm các khoản lỗ đã được kết chuyển từ các năm trước. Nói một cách đơn giản, nếu thu nhập tính thuế của năm đó là âm, công ty trách nhiệm hữu hạn một thành viên sẽ không phải nộp thuế trong tình huống này.

Quy trình kế toán chuyển lỗ được xác định theo trường hợp này như sau:

- Công ty trách nhiệm hữu hạn một thành viên, trong trường hợp ghi nhận lỗ, có thể chuyển số lỗ từ năm trước sang năm sau. Số lỗ được kế chuyển không vượt quá lãi thu nhập của công ty trong năm chuyển lỗ.

- Thời gian kế chuyển lỗ tính liên tục và không vượt quá 05 năm, bắt đầu từ năm tiếp sau năm phát sinh lỗ. Nếu sau thời hạn 05 năm này vẫn còn số lỗ chưa được kế chuyển, chúng sẽ không được tính vào thu nhập của các năm tiếp theo.

Xác định lỗ và chuyển lỗ trong công ty hợp doanh: Lỗ phát sinh trong kỳ tính thuế là sự chênh lệch âm trong thu nhập tính thuế, không tính đến các khoản lỗ đã được chuyển từ các năm trước.

Quy trình kế chuyển lỗ của công ty hợp danh được xác định như sau:

- Trong trường hợp Công ty hợp danh, sau khi quyết toán thuế và ghi nhận lỗ, toàn bộ số lỗ sẽ liên tục được chuyển vào thu nhập của những năm tiếp theo. Số lỗ được chuyển không vượt quá thu nhập (lãi) của Công ty hợp danh trong năm chuyển lỗ.

- Thời gian kế chuyển lỗ tính liên tục và không vượt quá 05 năm, bắt đầu từ năm kế tiếp sau năm phát sinh lỗ. Nếu sau thời gian này, vẫn còn số lỗ chưa được kế chuyển hết, chúng sẽ không được tính vào thu nhập của các năm tiếp theo.

Xác định lỗ và chuyển lỗ trong công ty doanh nghiệp tư nhân:

Lỗ phát sinh trong kỳ tính thuế là sự chênh lệch âm về thu nhập tính thuế, không tính đến các khoản lỗ đã được chuyển từ các năm trước. Nói một cách đơn giản, khi thu nhập tính thuế của năm đó là âm, doanh nghiệp tư nhân sẽ không phải nộp thuế trong trường hợp này.

Quy trình kế chuyển lỗ của công ty tư nhân được xác định như sau:

- Doanh nghiệp, khi gặp tình trạng lỗ, có quyền kế chuyển số lỗ từ năm trước sang năm sau. Số lỗ được kế chuyển không vượt quá lãi thu nhập của doanh nghiệp trong năm chuyển lỗ.

- Thời gian kế chuyển lỗ được tính liên tục và không vượt quá 05 năm, bắt đầu từ năm kế tiếp sau năm phát sinh lỗ. Nếu sau thời hạn 05 năm này, số lỗ vẫn còn chưa được kế chuyển hết, chúng sẽ không được tính vào thu nhập của các năm tiếp theo.

5.2 Điều kiện để được chuyển lỗ năm 2026

Qua những nội dung trên ta có thể hiểu và nên đáp ứng những yêu cầu sau để có thể thực hiện chuyển lỗ ở năm 2026 như sau:

Chỉ chuyển lỗ khi doanh nghiệp có lãi:

- Theo quy định, doanh nghiệp chỉ chuyển lỗ khi có lãi, không vượt quá số lãi của năm đó.

Chuyển lỗ toàn bộ và liên tục:

- Tạm chuyển lỗ năm trước vào thu nhập các quý sau khi nộp tờ khai tạm quý, chính thức chuyển vào năm sau khi hoàn thành tờ khai quyết toán thuế. Bù trừ số lỗ giữa các quý trong năm tài chính. Toàn bộ số lỗ của năm đó chuyển vào thu nhập chịu thuế của các năm sau.

- Ví dụ: Năm 2023, Doanh nghiệp B có lỗ là 18 tỷ đồng, năm 2026 Doanh nghiệp B có thu nhập là 15 tỷ đồng, Doanh nghiệp B chuyển toàn bộ số lỗ 15 tỷ đồng vào thu nhập năm 2026. Số lỗ còn lại (3 tỷ đồng) chuyển liên tục theo nguyên tắc không quá 5 năm.

Thời hạn chuyển lỗ không quá 5 năm liên tục:

- Cơ quan kiểm tra, thanh tra xác định số lỗ chuyển, đảm bảo chuyển liên tục không quá 5 năm từ năm phát sinh lỗ. Vượt quá thời hạn 5 năm, số lỗ chưa chuyển không áp dụng vào thu nhập các năm tiếp theo.

6. Hướng dẫn lập phụ lục chuyển lỗ theo mẫu số 03-2/TNDN

Để lập được phụ lục chuyển lỗ ta nên thực hiện theo các bước như sau đây:

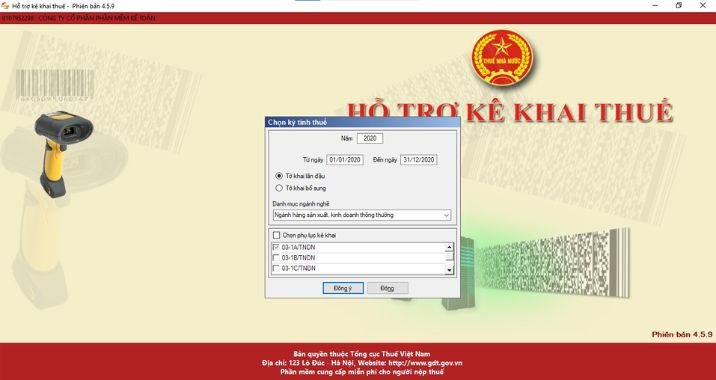

Bước 1: Chọn phụ lục chuyển lỗ 03-2A/TNDN trên HTKK

- Truy cập phần Phụ lục chuyển lỗ 03-2A/TNDN trên HTKK

- Đăng nhập vào phiên bản mới nhất của phần mềm HTKK

- Nhập chính xác mã số thuế của doanh nghiệp.

- Lựa chọn loại thuế là TNDN và đánh dấu chọn hộp kiểm Quyết toán TNDN năm (03/TNDN)

- Chọn năm quyết toán, và tích vào hộp kiểm phụ lục kê khai “03-2A/TNDN”

Bước 2: Thực hiện kê khai vào phụ lục

Dưới đây là một số ví dụ minh họa cho các trường hợp đặc biệt khi chuyển lỗ và kê khai trên phụ lục 03-2A/TNDN:

Ví dụ 1: Công ty H có các số liệu như sau:

- Năm 2018: Lỗ 60 triệu

- Năm 2019: Lỗ 20 triệu

- Năm 2020: Lãi 70 triệu

Cách chuyển lỗ của năm 2020 như sau:

- Chuyển toàn bộ số lỗ của năm 2018 là 60 triệu

- Số lỗ của năm 2019 được kế toán chuyển 10 triệu sang năm 2020 và theo dõi số lỗ còn lại là 10 triệu để bù trừ lỗ cho các năm phát sinh sau nếu có.

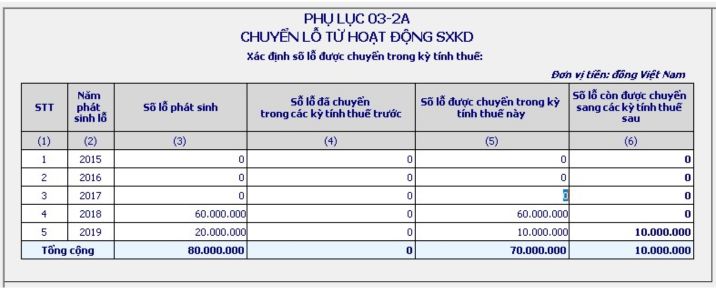

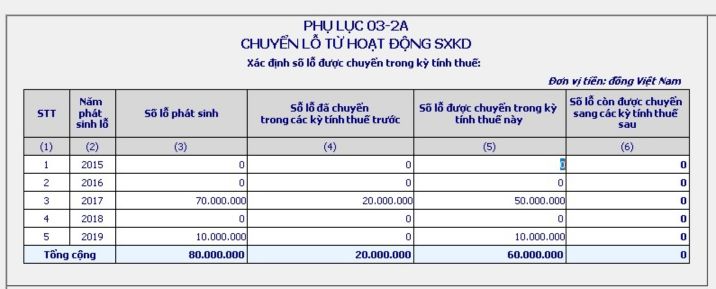

Ví dụ 2: Số liệu kế toán của công ty EGH

Năm 2017: Lỗ 70 triệu đồng

Năm 2018: Lãi 20 triệu đồng

Năm 2019: Lỗ 10 triệu đồng

Năm 2020: Lãi 90 triệu đồng

Cách kết chuyển lỗ vào năm 2020:

- Xác định số lỗ còn lại của năm 2017:

- Số lỗ ban đầu năm 2017: 70 triệu đồng

- Số lỗ đã chuyển vào năm 2018: 20 triệu đồng

- Số lỗ còn lại năm 2020: 70 triệu – 20 triệu = 50 triệu đồng

- Tổng số lỗ được chuyển vào năm 2020:

- Số lỗ còn lại năm 2017: 50 triệu đồng

- Số lỗ năm 2019: 10 triệu đồng

- Tổng số lỗ chuyển vào năm 2020: 50 triệu + 10 triệu = 60 triệu đồng

- Tính thu nhập chịu thuế năm 2020:

- Thu nhập chịu thuế năm 2020: 90 triệu đồng

- Số lỗ chuyển từ các năm trước: 60 triệu đồng

- Thu nhập tính thuế năm 2020: 90 triệu – 60 triệu = 30 triệu đồng

- Tính số thuế phải nộp năm 2020:

- Thuế suất: 20%

- Số tiền thuế phải nộp: 30 triệu x 20% = 6 triệu đồng

- Xác định số lỗ còn lại của năm 2017:

Hướng dẫn lập tờ khai Quyết toán thuế TNDN 03/TNDN và phụ lục 03-2A/TNDN:

Cách kết chuyển lỗ trên phụ lục 03-2A/TNDN:

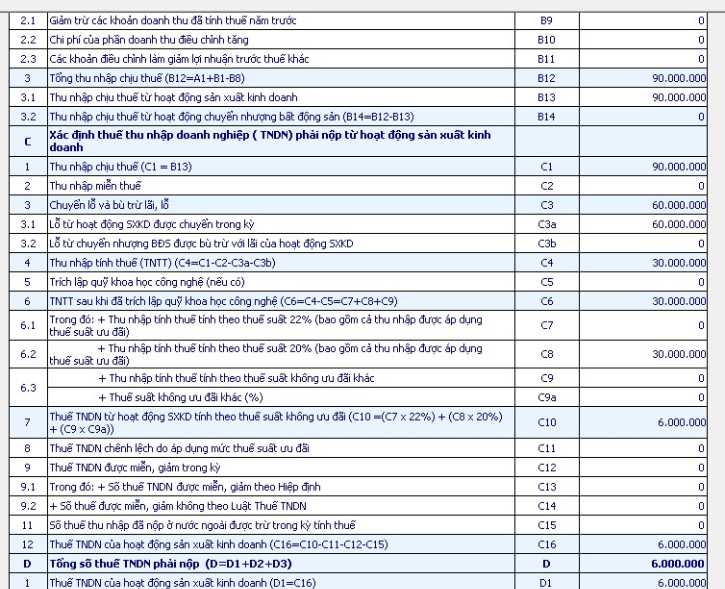

Đối với việc chuyển lỗ trên phụ lục 03-2A/TNDN: Doanh nghiệp chỉ thực hiện chuyển lỗ khi có lãi theo chỉ tiêu C4 (tờ khai quyết toán thuế TNDN) – tức là thu nhập tính thuế có phát sinh dương (lãi), và số lỗ chưa kết chuyển hết từ các năm trước.

Sau khi hoàn thành chuyển lỗ trên phụ lục 03-2A/TNDN, phần mềm HTKK sẽ tự động cập nhật thông tin lên Mã chỉ tiêu C3a trên tờ khai quyết toán 03/TNDN.

Chuyển lỗ thuế TNDN không chỉ là một cơ hội để giảm gánh nặng thuế, mà còn là một phần trong chiến lược tài chính dài hạn của doanh nghiệp. Tuy nhiên, để thực hiện đúng quy định và tối ưu quyền lợi, doanh nghiệp cần hiểu rõ quy trình và tuân thủ đầy đủ các yêu cầu của cơ quan thuế. Nếu bạn còn có băn khoăn hoặc cần hỗ trợ thêm về bài tập chuyển lỗ, đừng ngần ngại liên hệ AZTAX qua HOTLINE: 0932.383.089 để được tư vấn cụ thể hơn.

7. Một số câu hỏi về chuyển lỗ thuế TNDN

Câu 1: Doanh nghiệp lỗ có phải nộp thuế TNDN không?

Doanh nghiệp bị lỗ sẽ không phải nộp thuế, điều này thường được các cơ quan thuế theo dõi chặt chẽ để kiểm soát rủi ro.

Căn cứ theo thông tư 78/2014/TT-BTC hướng dẫn luật thuế thu nhập doanh nghiệp 2008 với tình trạng lỗ, chi phí không đủ bù đắp doanh thu thì không phát sinh thuế thu nhập

Quy định pháp luật cũng cho phép chuyển khoản lỗ của kỳ này tiếp tục được kết chuyển sang một kỳ tính thuế của các năm sau và có thể ảnh hưởng thuế của kỳ sau

Câu 2: Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì được chuyển lỗ không?

Theo quy định, “cơ sở kinh doanh sau khi quyết toán thuế bị lỗ thì được chuyển lỗ vào thu nhập chịu thuế của những năm sau. Thời gian chuyển lỗ tối đa là 5 năm, kể từ năm tiếp theo sau khi phát sinh lỗ.”

Câu 3: Doanh nghiệp được chuyển lỗ trong bao nhiêu năm?

Doanh nghiệp được chuyển lỗ tối đa 05 năm liên tục, tính từ năm tiếp theo năm phát sinh lỗ; việc chuyển lỗ cần phải thực hiện liên tục và toàn bộ, không được chuyển ngược về những năm trước và phần lỗ chưa chuyển hết sau 5 năm sẽ không được tiếp tục chuyển.

Câu 4: Có được chuyển lỗ thuế TNDN theo quý không?

Có. Doanh nghiệp được phép tạm chuyển lỗ thuế TNDN theo quý khi xác định số thuế tạm nộp trong năm. Khoản lỗ phát sinh ở các quý trước có thể được bù trừ với thu nhập chịu thuế của các quý sau trong cùng năm. Tuy nhiên, số liệu chính thức vẫn được xác định lại khi quyết toán thuế năm.

Câu 5: Lỗ mới phát sinh có được chuyển lại trong 5 năm không?

Có. Mỗi khoản lỗ phát sinh được chuyển liên tục trong tối đa 5 năm, kể từ năm tiếp theo năm phát sinh lỗ. Nếu trong thời gian đang chuyển lỗ mà tiếp tục phát sinh lỗ mới, thì khoản lỗ mới sẽ được theo dõi riêng và cũng được chuyển trong 5 năm tiếp theo tương ứng với năm phát sinh.

Câu 6: Khi bị thanh tra, kiểm tra điều chỉnh số lỗ thì xử lý như thế nào?

Trường hợp cơ quan thuế thanh tra, kiểm tra và điều chỉnh lại số lỗ, doanh nghiệp phải xác định lại số lỗ được chuyển theo kết luận của cơ quan thuế. Việc chuyển lỗ các năm tiếp theo phải căn cứ vào số lỗ đã được điều chỉnh, đồng thời thực hiện kê khai bổ sung (nếu cần) để đảm bảo đúng quy định.