cách hoàn thuế thu nhập cá nhân online năm 2024 ngày càng được nhiều cá nhân ưa chuộng nhờ tính tiện lợi và tốc độ. Sự phát triển của công nghệ đã giúp tối ưu hóa quy trình, mang đến trải nghiệm đơn giản hơn cho người dân. AZTAX sẽ giới thiệu các điều kiện và cách thức hoàn thuế TNCN online 2024 chi tiết trong bài viết này.

1. Hoàn thuế thu nhập cá nhân (TNCN) là gì?

Chuẩn bị cần thiết khi hoàn thuế thu nhập cá nhân

Nắm rõ các quy định để được hoàn thuế TNCN

Để được hoàn thuế TNCN, bạn cần đáp ứng các điều kiện sau:

- Số tiền thuế đã nộp lớn hơn số tiền thuế cần nộp.

- Thu nhập tính thuế chưa đến mức phải nộp thuế nhưng cá nhân đã nộp.

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

- Cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

- Cá nhân có đề nghị hoàn thuế thay vì cơ quan thuế chủ động trả.

Đăng ký tài khoản tại Cổng thông tin Tổng cục Thuế

Để thực hiện hoàn thuế thu nhập cá nhân đã nộp, bạn cần có tài khoản tại Cổng thông tin Tổng cục Thuế.

Chuẩn bị đầy đủ chứng từ, hồ sơ hoàn thuế TNCN

Để tự làm thủ tục hoàn thuế thu nhập cá nhân online, bạn cần có đầy đủ các chứng từ khấu trừ thuế thu nhập cá nhân điện tử từ các công ty trả thu nhập trong năm quyết toán thuế.

Chuẩn bị thiết bị có kết nối Internet ổn định

Vì tất cả các thao tác đều thực hiện trên môi trường điện tử, hãy đảm bảo rằng máy tính hoặc điện thoại bạn sử dụng có kết nối Internet ổn định để tránh sai sót hoặc gián đoạn trong quá trình hoàn thuế TNCN.

2. Điều kiện hoàn thuế thu nhập cá nhân

Để được hoàn thuế thu nhập cá nhân, bạn cần có mã số thuế tại thời điểm nộp hồ sơ, thuộc các trường hợp quy định trong bài viết và gửi đề xuất đúng quy định được cơ quan thuế chấp nhận.

Theo quy định tại Điều 28, Thông tư 111/2013/TT-BTC, các điều kiện cụ thể cho việc hoàn thuế được mô tả như sau:

Điều 28. Hoàn thuế

- Việc hoàn thuế thu nhập cá nhân áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

- Đối với cá nhân đã uỷ quyền quyết toán thuế cho tổ chức, cá nhân quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập.

- Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

- Trường hợp cá nhân chậm nộp tờ khai quyết toán thuế thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

Theo các quy định hiện hành, điều kiện để được hoàn thuế thu nhập cá nhân online bao gồm:

- Cá nhân phải đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

- Đối với cá nhân ủy quyền cho tổ chức hoặc cá nhân trả thu nhập để quyết toán thuế thay, việc hoàn thuế thu nhập cá nhân online sẽ được thực hiện qua tổ chức hoặc cá nhân trả thu nhập đó.

- Đối với cá nhân tự khai thuế trực tiếp với cơ quan thuế, có thể chọn hoàn thuế hoặc bù trừ vào kỳ thuế sau tại cùng cơ quan thuế.

3. Các trường hợp được hoàn thuế thu nhập cá nhân online

Hoàn thuế thu nhập cá nhân (TNCN) là quá trình mà người nộp thuế TNCN có thể nhận lại một phần tiền từ số thuế đã nộp trong năm thông qua quyết toán với Cơ quan thuế. Điều này chỉ xảy ra nếu người nộp thuế đáp ứng đầy đủ các điều kiện quy định theo luật pháp hiện hành.

Căn cứ theo khoản 2 Điều 8 Luật Thuế thu nhập cá nhân 04/2007/QH12 quy định các trường hợp được hoàn thuế như sau:

Điều 8. Quản lý thuế và hoàn thuế

2. Cá nhân được hoàn thuế trong các trường hợp sau đây:

a) Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

b) Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

c) Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Theo Luật Thuế thu nhập cá nhân, các trường hợp được hoàn thuế khi số tiền thuế đã nộp lớn hơn số thuế phải nộp, khi cá nhân đã nộp thuế nhưng thu nhập tính thuế chưa đến mức phải nộp thuế và trong các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Việc đăng ký thuế, kê khai, khấu trừ thuế, nộp thuế, quyết toán thuế, hoàn thuế, xử lý vi phạm pháp luật về thuế và các biện pháp quản lý thuế được thực hiện theo quy định của pháp luật về quản lý thuế.

Xem thêm: Có nên thuê kế toán dịch vụ không

4. Hồ sơ, thủ tục hoàn thuế thu nhập cá nhân online

Thủ tục hoàn thuế thu nhập cá nhân (TNCN) khác nhau giữa người lao động ủy quyền cho doanh nghiệp thực hiện và trường hợp người lao động tự quyết toán thuế và hoàn thuế TNCN. Quá trình này bao gồm các phương thức và thủ tục khác nhau do các đối tượng tham gia khác nhau, ảnh hưởng đến cách thức xử lý và báo cáo thuế.

4.1 Trường hợp cá nhân ủy quyền cho bên thứ 3 quyết toán thuế

Căn cứ theo quy định tại Điều 53 Thông tư 156/2013/TT của Bộ Tài chính và một số sửa đổi bổ sung, thủ tục hoàn thuế thu nhập cá nhân online 2024 có sự thay đối với cá nhân ủy quyền cho bên thứ 3 quyết toán thuế gồm các bước sau:

Bước 1: Chuẩn bị hồ sơ

- Giấy đề nghị hoàn trả: Điền đầy đủ theo mẫu số 01/ĐNHT (theo Thông tư 156/2013/TT-BTC).

- Bản chụp giấy tờ: Bản chụp đầy đủ giấy tờ, biên lai đã nộp thuế TNCN của người được ủy quyền từ bên trả thu nhập (ký cam kết chịu trách nhiệm về tính xác thực).

- Giấy ủy quyền: Giấy ủy quyền quyết toán thuế của cá nhân với bên trả thu nhập (mẫu 02/UQ-QTT-TNCN).

Bước 2: Cá nhân và tổ chức được ủy quyền thực hiện nộp hồ sơ hoàn thuế thu nhập cá nhân online.

Bước 3: Chờ cơ quan thuế tiếp nhận và giải quyết hồ sơ.

Thời hạn thông báo về việc chuyển hồ sơ sang diện xem xét và kiểm tra trước, hoàn thuế thu nhập cá nhân online là 6 ngày làm việc kể từ ngày đầy đủ hồ sơ

4.2 Trường hợp cá nhân trực tiếp quyết toán thuế

Đối với cá nhân trực tiếp quyết toán thuế quy trình điền số thuế yêu cầu hoàn trả cho cá nhân thuộc nhóm không cần nộp hồ sơ hoàn thuế. Các cá nhân thuộc nhóm không cần nộp hồ sơ hoàn thuế chỉ cần thực hiện các bước sau khi quyết toán thuế online:

- Điền số thuế vào tờ khai quyết toán thuế tncn online 2024 (Mẫu 02/QTT-TNCN)

- Bảng kê giảm trừ gia cảnh cho người phụ thuộc (mẫu số 02-1BK-QTT-TNCN);

- Chứng từ khấu trừ thuế thu nhập cá nhân (cấp bởi doanh nghiệp cho người lao động);

- Bản sao công chứng sổ hộ khẩu/sổ tạm trú nếu người lao động quyết toán tại cơ quan thuế nơi cư trú;

- Bản chụp hợp đồng lao động.

Lưu ý : Cá nhân có khả năng được hoàn thuế thu nhập cá nhân nhưng nộp chậm tờ khai quyết toán thuế không bị phạt hành chính theo quy định khi khai quyết toán thuế quá thời hạn.

4.3 Trường hợp cá nhân chuyển nhượng chứng khoán có số thuế nộp thừa và có nhu cầu được hoàn thuế

Đối với cá nhân chuyển nhượng chứng khoán có số thuế nộp thừa và có nhu cầu được hoàn thuế quy trình ghi số thuế yêu cầu hoàn trả cho cá nhân không cần nộp hồ sơ hoàn thuế

Các cá nhân không cần nộp hồ sơ hoàn thuế chỉ cần thực hiện các bước sau khi quyết toán thuế:

- Ghi số thuế vào tờ khai quyết toán thuế (Mẫu 13/KK-TNCN:

- Lựa chọn một trong hai nội dung sau tại tờ khai quyết toán thuế:

5. Hướng dẫn 02 cách nộp hồ sơ hoàn thuế thu nhập cá nhân online 2024

Để hoàn thuế thu nhập cá nhân trực tuyến năm 2024, bạn có thể lựa chọn giữa hai phương thức sau: hoàn thuế thông qua cổng thông tin điện tử của cơ quan thuế hoặc nộp thông qua ứng dụng eTax Mobile.

Cách 1: Hoàn thuế TNCN thông qua Cổng thông tin Tổng cục thuế

Tiền hoàn thuế TNCN là số tiền bạn nhận được khi có sự thừa trong quyết toán thuế. Dưới đây là các bước thực hiện:

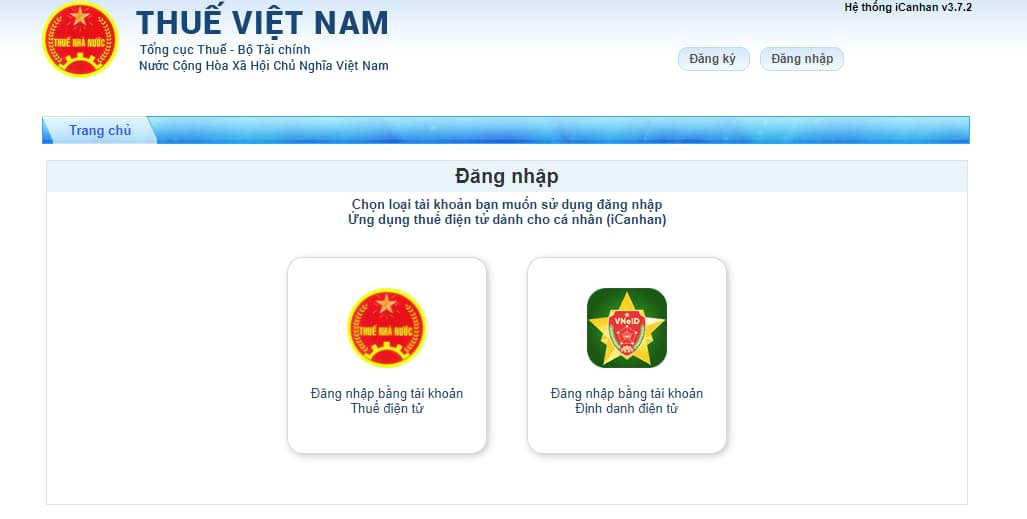

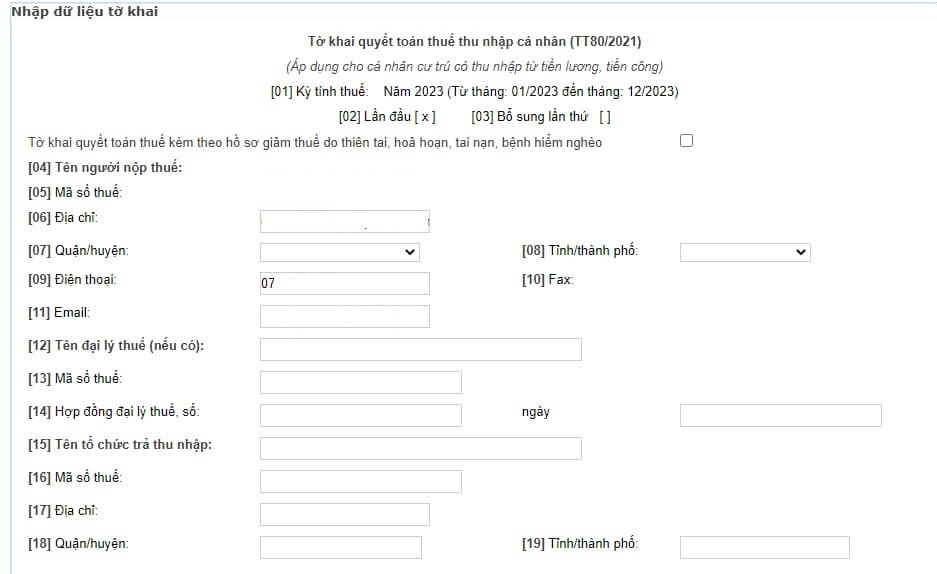

Bước 1: Đăng nhập vào trang website Thuế Việt Nam và chọn mục “Cá nhân”.

Bước 2: Chọn tài khoản đăng nhập và điền đầy đủ thông tin theo yêu cầu.

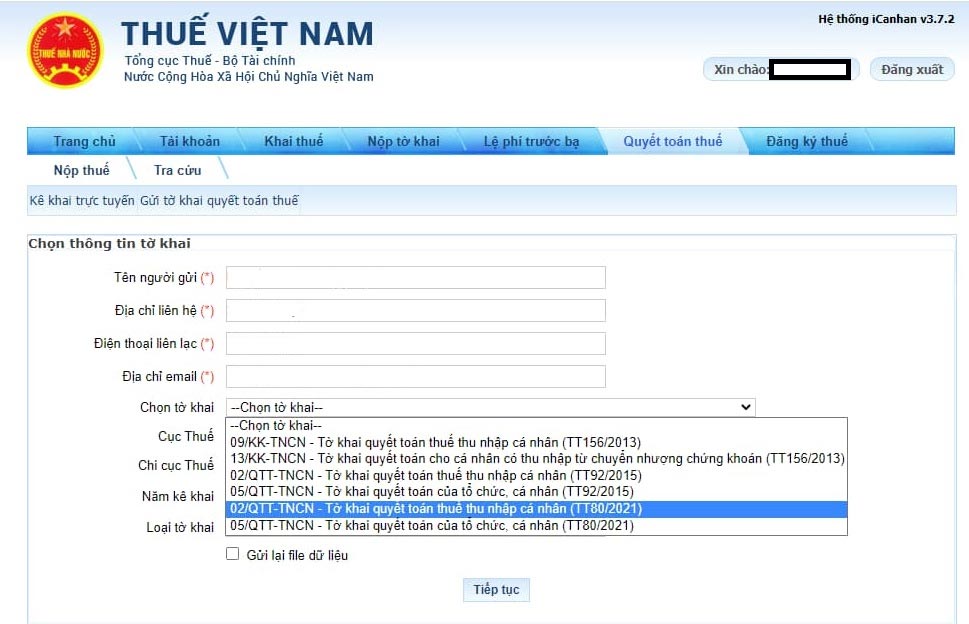

Bước 3: Để bắt đầu quyết toán thuế, chọn “Quyết toán thuế” và “Kê khai trực tuyến”

Bước 4: Chọn thông tin tờ khai

Bước 5: Điền thông tin cần thiết được hiển thị trên hệ thống.

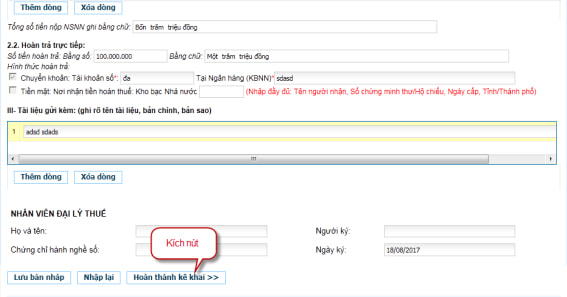

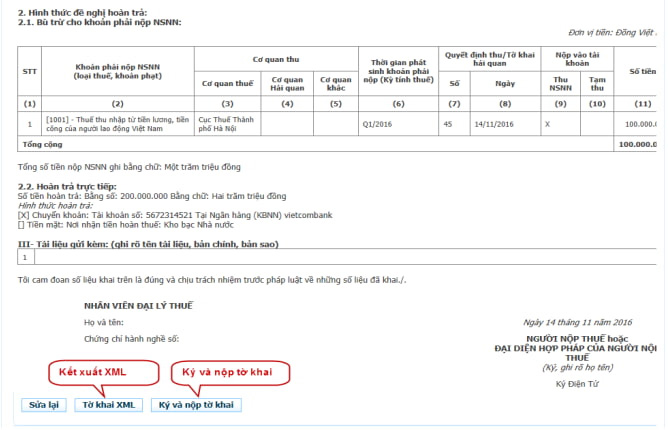

Bước 6: Sau khi nhập đầy đủ thông tin, tiến hành nộp tờ khai.

Bước 7: Gửi hồ sơ và chứng từ khấu trừ thuế TNCN đính kèm theo để hoàn tất quyết toán.

Chọn ” Tờ khai XML để kết xuất giấy đề nghị hoàn ra định dạng xml.

Lưu ý: Để thực hiện hoàn thuế TNCN đã nộp, người nộp thuế cần phải có tài khoản tại Cổng thông tin Tổng cục thuế mới có thể tiến hành được.

Cách 2: Hoàn thuế TNCN thông qua eTax Mobile

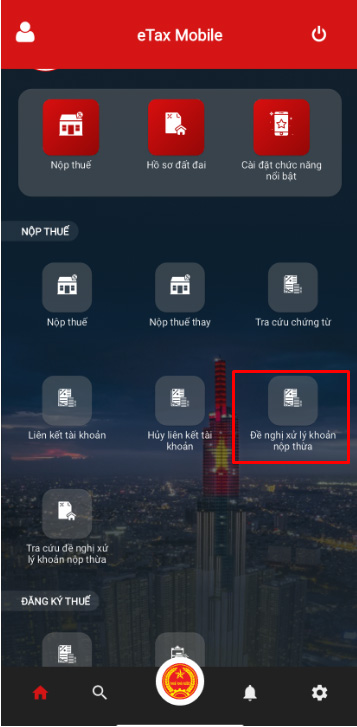

Để hoàn thuế thu nhập cá nhân trên ứng dụng eTax Mobile, bạn có thể thực hiện các bước sau:

Bước 1: Đăng nhập vào tài khoản eTax Mobile trên điện thoại di động của bạn.

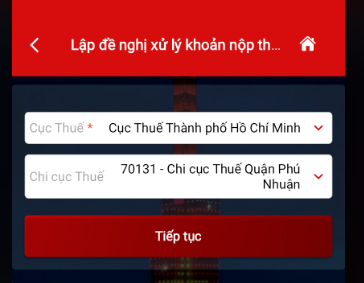

Bước 2: Trên giao diện, chọn “Đề nghị xử lý khoản nộp thừa”

Bước 3: Gửi đơn đề nghị hoàn thuế:

- Chọn cục thuế và chi cục thuế (nếu có) và sau đó chọn “Tiếp tục”.

Bước 4: Điền thông tin cá nhân vào các ô tương ứng và sau đó chọn “Tiếp tục”.

- Lưu ý: Các mục có dấu * là bắt buộc phải điền.

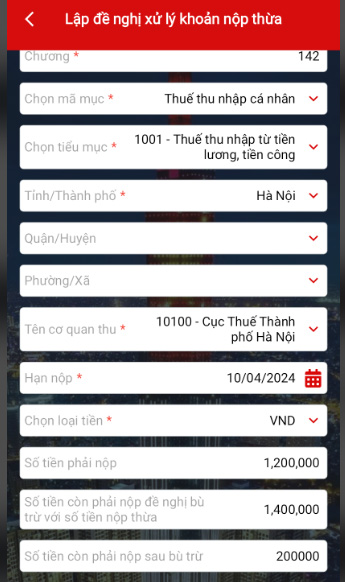

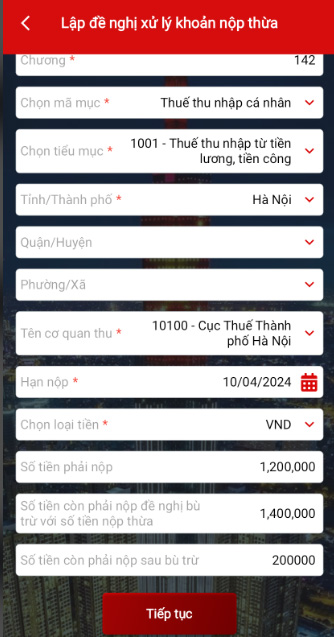

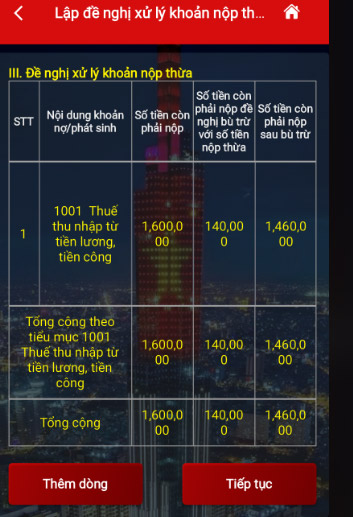

Bước 5: Xác nhận lại các thông tin về số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa và sau đó chọn “Tiếp tục”.

Bước 6: Điền số tiền phải nộp, số tiền còn phải nộp đề nghị bù trừ với số tiền nộp thừa và sau đó chọn “Tiếp tục”.

- Lưu ý: Các mục có dấu * là bắt buộc phải điền.

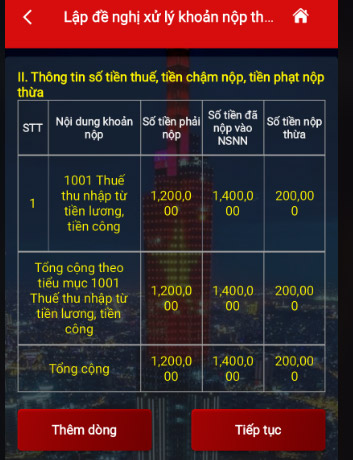

Bước 7: Xác nhận lại thông tin số tiền đề nghị xử lý khoản nộp thừa và sau đó chọn “Tiếp tục”.

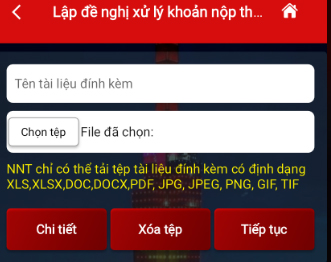

Bước 8: Đặt tên tài liệu đính kèm và chọn đơn đề nghị hoàn thuế, sau đó chọn tiếp tục.

- Chọn tờ khai: 02/QTT-TNCN – Tờ khai quyết toán thuế TNCN(TT80/2021)

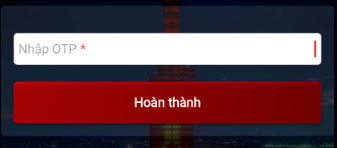

Bước 9: Nhập mã OTP được gửi về số điện thoại của bạn và sau đó chọn “Hoàn thành”.

6. Nơi nộp hồ sơ thủ tục hoàn thuế thu nhập cá nhân online

Hồ sơ thủ tục hoàn thuế thu nhập cá nhân online có thể được nộp trực tiếp tại cơ quan thuế hoặc nộp online trên website Thuế Việt Nam. Cá nhân muốn nộp trực tiếp hồ sơ hoàn thuế thu nhập cá nhân tại cơ quan thuế cần chuẩn bị:

- Tờ khai quyết toán thuế TNCN mẫu số 02/QTT-TNCN.

- Bảng kê 02-1BK-QTT-TNCN

- Chứng từ khấu trừ thuế TNCN (là chứng từ khấu trừ thuế mà doanh nghiệp cấp cho các bạn)

- Bản chụp hợp đồng lao động nếu thực hiện quyết toán thuế tại cơ quan thuế quản lý doanh nghiệp giảm trừ gia cảnh.

- Sổ hộ khẩu hoặc sổ tạm trú nếu thực hiện quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

- Chứng minh nhân dân để đối chiếu thông tin.

Nộp thủ tục hoàn thuế thu nhập cá nhân online trên website Thuế Việt Nam tại link: https://canhan.gdt.gov.vn

7. Thời gian hoàn thuế thu nhập cá nhân 2024

Thời gian hoàn thuế thu nhập cá nhân online 2024 được quy định theo các điều khoản mới nhất của Luật Quản lý thuế 2019, nhằm đảm bảo tính minh bạch và hiệu quả trong quá trình xử lý hồ sơ hoàn thuế TNCN và kiểm tra trước hoàn thuế TNCN.

Căn cứ theo Điều 75, Luật Quản lý thuế năm 2019, 38/2019/QH14 có quy định về thời gian nhận được tiền hoàn thuế thu nhập cá nhân online 2024 như sau:

- Đối với hồ sơ thuộc diện hoàn thuế trước kiểm tra sau, chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ hoàn thuế và thời hạn giải quyết hồ sơ hoàn thuế

- Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế sau, chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế.

Trên đây là các thông tin về cách hoàn thuế thu nhập cá nhân online 2024 và những điều cần lưu ý. AZTAX hy vọng rằng những hướng dẫn chi tiết này sẽ giúp quý vị tự tin hơn trong việc quản lý tài chính cá nhân và thực hiện nghĩa vụ thuế một cách hiệu quả nhất. Nếu quý khách hàng có bất kỳ câu hỏi nào, xin đừng ngần ngại liên hệ ngay với AZTAX để được hỗ trợ nhanh chóng và chu đáo.