Tra cứu chứng từ khấu trừ thuế TNCN là bước quan trọng giúp người lao động nắm rõ các khoản thuế thu nhập cá nhân đã được khấu trừ, đảm bảo tính minh bạch và chính xác trong quá trình quyết toán thuế. Việc tra cứu này không chỉ giúp kiểm tra xem doanh nghiệp đã nộp đúng, đủ số tiền thuế thay cho người lao động hay chưa, mà còn hỗ trợ thuận tiện khi làm thủ tục hoàn thuế hoặc kê khai thuế cuối năm. Cùng AZTAX tìm hiểu chi tiết cách tra cứu chứng từ khấu trừ thuế TNCN nhanh chóng và chính xác ngay sau đây.

1. Cách tra cứu chứng từ khấu trừ thuế TNCN

Dưới đây sẽ hướng dẫn chi tiết các bước tra cứu chứng từ khấu trừ thuế TNCN trên hệ thống Thuế điện tử, giúp kế toán và người lao động dễ dàng in, tải hoặc gửi chứng từ theo đúng quy định.

1.1 Tra cứu chứng từ điện tử khấu trừ thuế TNCN trên trang của Tổng cục Thuế

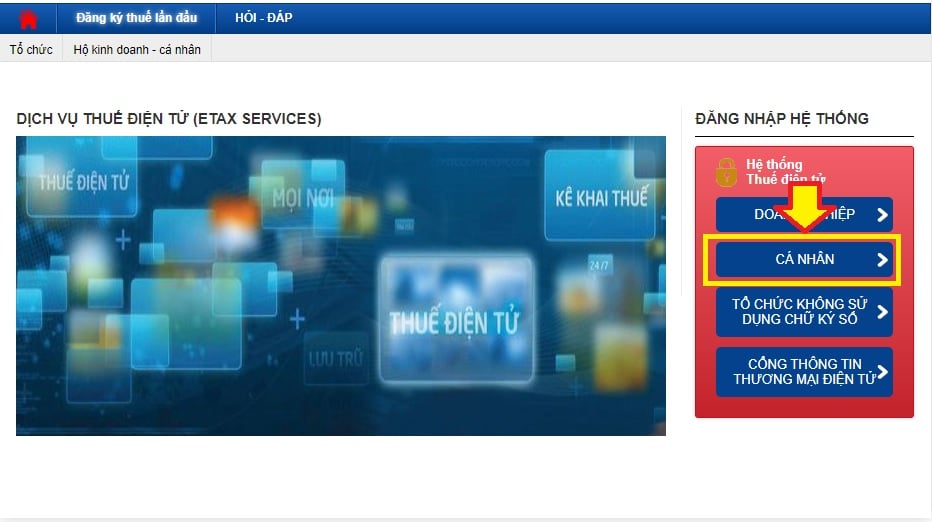

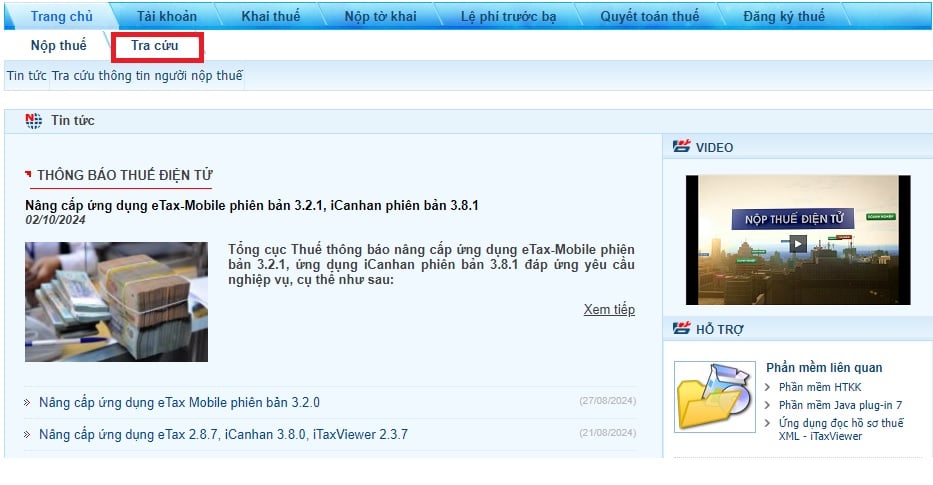

Bước 1: Truy cập vào Trang Thuế điện tử của Tổng cục Thuế tại địa chỉ: https://thuedientu.gdt.gov.vn/.

Tại giao diện chính của website, chọn mục “Cá nhân” để bắt đầu thực hiện tra cứu thông tin thuế thu nhập cá nhân.

Bước 2: Đăng nhập tài khoản

Người dùng có thể lựa chọn một trong hai phương thức đăng nhập sau:

- Đăng nhập bằng tài khoản Thuế điện tử đã được cấp bởi Tổng cục Thuế;

- Đăng nhập bằng tài khoản Định danh điện tử để xác thực và truy cập hệ thống một cách nhanh chóng, an toàn.

Bước 3: Sau khi đăng nhập thành công, người dùng chọn mục “Tra cứu”.

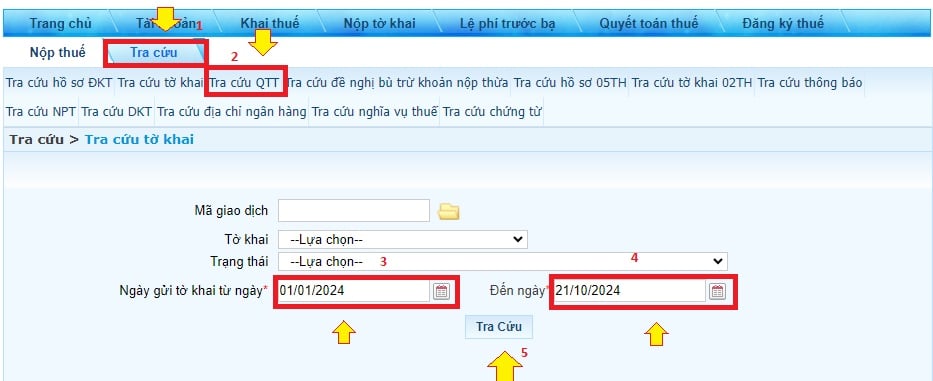

Bước 4: Nhấp chọn “Tra cứu QTT” trên giao diện hệ thống.

Tiếp theo, chọn ngày gửi tờ khai, sau đó nhấn “Tra cứu” để hệ thống hiển thị kết quả.

Ngay sau khi hoàn tất thao tác, màn hình sẽ hiển thị thông tin chi tiết về quyết toán thuế.

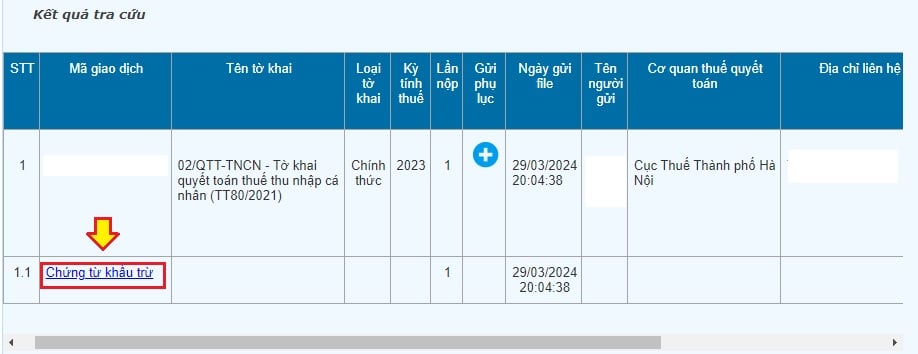

Tại đây, người nộp thuế có thể chọn mục “Chứng từ khấu trừ” để xem rõ các thông tin liên quan đến chứng từ khấu trừ thuế TNCN đã được nộp.

1.2 Tra cứu chứng từ khấu trừ thuế TNCN trên trang thuế Việt Nam

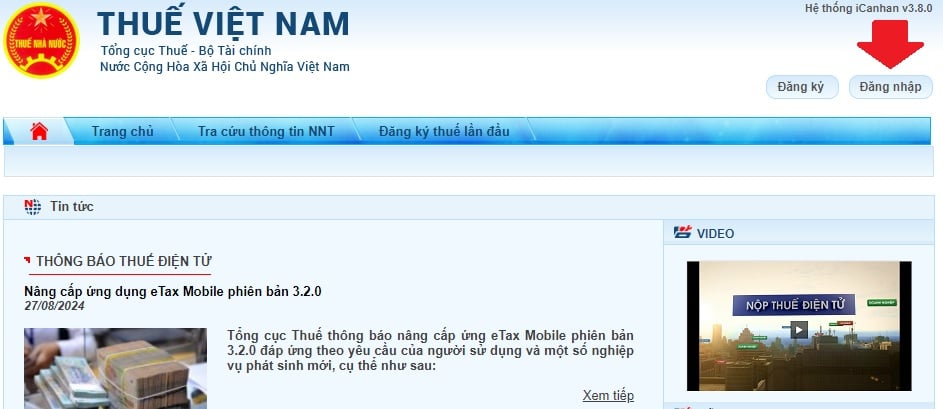

Bước 1: Đăng nhập vào trang Thuế Việt Nam

Truy cập vào Cổng thông tin điện tử của Tổng cục Thuế, sau đó đăng nhập bằng mã số thuế của cá nhân hoặc tổ chức để vào hệ thống.

Bước 2: Tra cứu chứng từ khấu trừ thuế TNCN

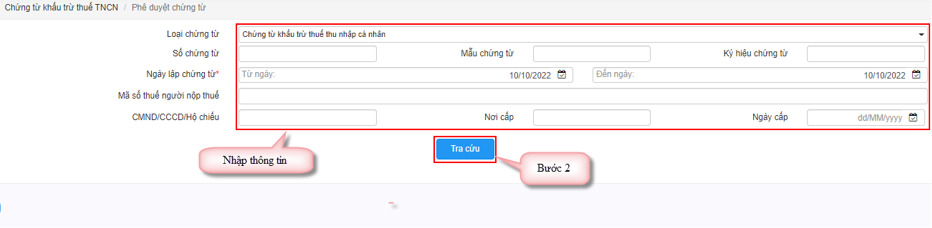

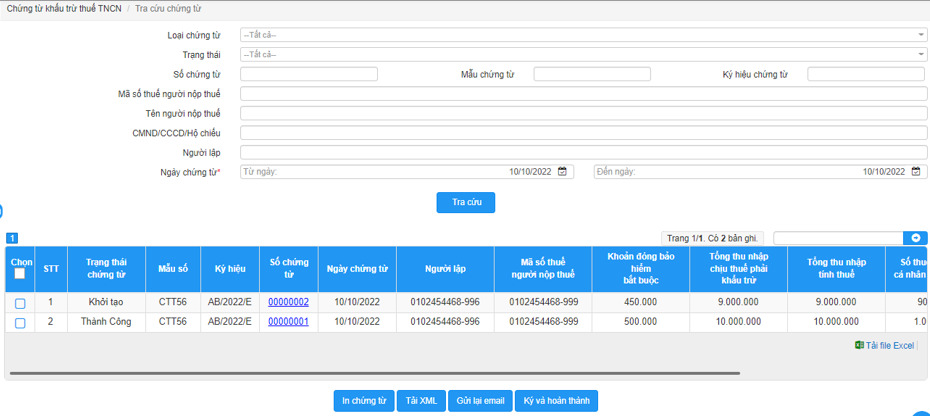

Tại giao diện chính, chọn mục “Chứng từ khấu trừ thuế TNCN / Tra cứu chứng từ”, sau đó nhập đầy đủ các thông tin cần thiết, bao gồm:

- Loại chứng từ

- Số chứng từ

- Ngày lập chứng từ

- Mã số thuế của người nộp thuế

- Số CMND/CCCD hoặc Hộ chiếu của người nộp thuế

Bước 3: Thực hiện tra cứu chứng từ

Sau khi nhập đầy đủ thông tin, nhấn “Tra cứu” để hệ thống hiển thị kết quả chứng từ khấu trừ thuế TNCN theo các điều kiện đã nhập.Tại đây, người dùng có thể thực hiện các thao tác sau:

- In chứng từ trực tiếp từ hệ thống.

- Tải chứng từ về máy dưới định dạng XML.

- Gửi lại chứng từ cho người nộp thuế thông qua email.

Xem thêm: Chứng từ khấu trừ thuế thu nhập cá nhân là gì?

Xem thêm: Thủ tục mua chứng từ khấu trừ thuế TNCN năm 2026

2. Lợi ích của việc tra cứu thuế TNCN đã nộp

Lợi ích của việc tra cứu thuế TNCN đã nộp giúp cá nhân và doanh nghiệp dễ dàng kiểm soát số thuế thu nhập cá nhân đã nộp, tránh tình trạng nộp thừa hoặc thiếu thuế. Việc tra cứu không chỉ hỗ trợ kiểm tra số liệu kê khai, chuẩn bị hồ sơ quyết toán thuế cuối năm mà còn đảm bảo quyền lợi khi hoàn thuế.

Việc tra cứu thuế thu nhập cá nhân (TNCN) đã nộp mang lại nhiều lợi ích thiết thực cho cả người lao động và doanh nghiệp. Cụ thể:

- Giúp người lao động kiểm tra tính chính xác của các khoản thuế đã nộp, tránh sai sót hoặc nhầm lẫn trong quá trình khấu trừ thuế.

- Hỗ trợ theo dõi thời hạn nộp thuế, đảm bảo việc thực hiện nghĩa vụ thuế đúng thời gian quy định, tránh bị xử phạt do nộp chậm hoặc còn nợ thuế.

- Góp phần hạn chế các vi phạm hành chính về thuế, giúp người lao động chủ động hơn trong việc quản lý tài chính cá nhân.

- Đối với tổ chức, doanh nghiệp, việc tra cứu giúp đối chiếu, kê khai và điều chỉnh chính xác các khoản thuế TNCN của nhân viên, đồng thời hỗ trợ hoàn thiện hệ thống thu nhập hàng năm một cách minh bạch và đồng bộ.

3. Khai thuế thu nhập cá nhân theo quý có được không?

Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật về thuế TNCN, nếu tổ chức hoặc cá nhân trả thu nhập thuộc diện khai thuế giá trị gia tăng theo quý và chọn khai thuế thu nhập cá nhân theo quý, hoặc cá nhân có thu nhập từ tiền lương, tiền công tự trực tiếp khai thuế với cơ quan thuế và chọn hình thức khai theo quý, thì thuộc nhóm thuế được khai theo quý.

Các loại thuế và khoản thu khác thuộc ngân sách nhà nước phải kê khai theo quý được quy định tại khoản 2, Điều 8 Nghị định 126/2020/NĐ-CP, như sau:

2. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo quý, bao gồm:

a) Thuế thu nhập doanh nghiệp đối với hãng hàng không nước ngoài, tái bảo hiểm nước ngoài.

b) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân đối với tổ chức tín dụng hoặc bên thứ ba được tổ chức tín dụng ủy quyền khai thác tài sản bảo đảm trong thời gian chờ xử lý khai thay cho người nộp thuế có tài sản bảo đảm.

c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý.

d) Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân mà tổ chức, cá nhân đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thay cho cá nhân theo quý, trừ trường hợp quy định tại điểm g khoản 4 Điều này.

đ) Khoản phụ thu khi giá dầu thô biến động tăng (trừ hoạt động dầu khí của Liên doanh Vietsovpetro tại Lô 09.1).

Xem thêm: Thời điểm lập chứng từ khấu trừ thuế TNCN

Xem thêm: Mẫu chứng từ khấu trừ thuế TNCN mới nhất 2025

4. 11 nhiệm vụ của cơ quan quản lý thuế?

11 nhiệm vụ của cơ quan quản lý thuế là những chức năng then chốt giúp Nhà nước thu đúng, thu đủ thuế, đảm bảo nguồn ngân sách và quản lý minh bạch hoạt động kinh tế. Từ việc thu thuế, kiểm tra, thanh tra, đến hỗ trợ người nộp thuế, mỗi nhiệm vụ đều có vai trò riêng nhưng kết nối chặt chẽ để vận hành hệ thống thuế hiệu quả.

11 nhiệm vụ của cơ quan quản lý thuế được quy định tại Điều 18 Luật Quản lý thuế năm 2019, cụ thể như sau:

- (1) Tổ chức thực hiện quản lý thu thuế và các khoản thu khác thuộc ngân sách nhà nước theo quy định của pháp luật về thuế và các quy định có liên quan.

- (2) Tuyên truyền, phổ biến và hướng dẫn pháp luật về thuế; đồng thời công khai thủ tục thuế tại trụ sở cơ quan thuế, trên trang thông tin điện tử và các phương tiện truyền thông đại chúng.

- (3) Giải thích, cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế cho người nộp thuế; đồng thời công khai mức thuế phải nộp của hộ, cá nhân kinh doanh trên địa bàn xã, phường, thị trấn.

- (4) Bảo mật thông tin người nộp thuế, trừ trường hợp phải cung cấp cho cơ quan có thẩm quyền hoặc công bố công khai theo quy định của pháp luật.

- (5) Thực hiện các nghiệp vụ quản lý thuế như: miễn, giảm, gia hạn, xóa nợ, khoanh nợ, hoàn thuế, không thu thuế hoặc xử lý các khoản tiền thuế, tiền chậm nộp, tiền phạt theo đúng quy định pháp luật.

- (6) Xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế khi có yêu cầu theo quy định.

- (7) Giải quyết khiếu nại, tố cáo liên quan đến việc thực hiện pháp luật về thuế trong phạm vi thẩm quyền.

- (8) Lập và giao biên bản, kết luận, quyết định xử lý về thuế sau kiểm tra, thanh tra thuế cho người nộp thuế; đồng thời giải thích nội dung khi có yêu cầu.

- (9) Bồi thường thiệt hại cho người nộp thuế theo quy định của pháp luật về trách nhiệm bồi thường của Nhà nước.

- (10) Thực hiện giám định để xác định số tiền thuế phải nộp theo yêu cầu hoặc trưng cầu của cơ quan có thẩm quyền.

- (11) Xây dựng và vận hành hệ thống thông tin điện tử, ứng dụng công nghệ thông tin trong việc thực hiện giao dịch điện tử về thuế, nhằm hiện đại hóa và nâng cao hiệu quả quản lý thuế.

Việc tra cứu chứng từ khấu trừ thuế TNCN không chỉ giúp người nộp thuế kiểm soát tốt hơn các khoản thu nhập đã được khấu trừ mà còn là cơ sở quan trọng để quyết toán thuế chính xác, minh bạch. Để tránh sai sót và đảm bảo quyền lợi hợp pháp, bạn nên thường xuyên kiểm tra, lưu trữ và đối chiếu thông tin chứng từ đúng quy định. Nếu bạn cần hỗ trợ gì, hãy liên hệ ngay với đội ngũ chuyên viên của AZTAX để được hướng dẫn chi tiết và hỗ trợ nhanh chóng nhất.