Việc quản lý các khoản thu ngoài hoạt động kinh doanh chính luôn là bài toán khó đối với kế toán doanh nghiệp. Tài khoản 138 (Phải thu khác) đóng vai trò then chốt trong việc phản ánh giá trị tài sản thiếu chờ xử lý, các khoản cho vay hay mượn tạm thời. Bài viết của AZTAX sẽ hướng dẫn chi tiết cách hạch toán theo Thông tư 200, giúp bạn phân loại chính xác các tiểu khoản 131, 1385, 1388 để đảm bảo báo cáo tài chính luôn minh bạch và đúng quy định.

1. Tài khoản 138 là gì?

Theo quy định tại Khoản 1, Điều 21, Thông tư 200/2014/TT-BTC, tài khoản 138 – Phải thu khác là tài khoản được sử dụng để phản ánh các khoản nợ mà doanh nghiệp có quyền thu, nhưng không thuộc phạm vi quản lý của các tài khoản phải thu thông thường như TK 131 (phải thu của khách hàng) hay TK 136 (phải thu nội bộ).

Những khoản này phát sinh từ các giao dịch tài chính không thường xuyên hoặc các trường hợp cần thu hồi tài sản, tiền tạm ứng… Việc ghi nhận đúng TK 138 giúp doanh nghiệp đảm bảo thông tin kế toán minh bạch, phản ánh trung thực tình hình tài chính theo đúng chuẩn mực hiện hành.

2. Nguyên tắc kế toán đối với tài khoản 138 theo Thông tư 200

Áp dụng nguyên tắc kế toán tài khoản 138 giúp doanh nghiệp phản ánh đúng đắn tình trạng tài chính trong báo cáo tài chính, từ đó hỗ trợ quá trình ra quyết định về các biện pháp thu hồi nợ hoặc xử lý các khoản phải thu lâu ngày. Điều này cũng giúp cải thiện dòng tiền của doanh nghiệp, giảm thiểu rủi ro tài chính và tăng cường tính minh bạch trong hoạt động tài chính.

Tài khoản 138 được sử dụng để ghi nhận các khoản nợ phải thu ngoài phạm vi các tài khoản phải thu thông thường như TK 131, TK 136, đồng thời theo dõi quá trình thanh toán các khoản này. Các khoản chủ yếu phản ánh trên tài khoản bao gồm:

- Giá trị tài sản thiếu phát hiện nhưng chưa xác định rõ nguyên nhân và đang chờ xử lý;

- Khoản phải thu bồi thường do cá nhân hoặc tập thể gây ra, bao gồm mất mát, hư hỏng vật tư, hàng hóa, vốn,… đã được cơ quan có thẩm quyền yêu cầu bồi thường;

- Tài sản phi tiền tệ cho bên khác mượn (nếu là tiền thì hạch toán qua TK 1283 – cho vay);

- Chi phí cho các hoạt động sự nghiệp, dự án, đầu tư xây dựng cơ bản, sản xuất, kinh doanh đã chi nhưng chưa được phê duyệt cần thu hồi;

- Khoản chi hộ cần thu hồi, ví dụ: chi phí xuất nhập khẩu bên nhận ủy thác thực hiện, phí ngân hàng, giám định hải quan, vận chuyển, bốc xếp, thuế,…;

- Khoản phải thu phát sinh trong quá trình cổ phần hóa doanh nghiệp nhà nước, gồm: chi phí cổ phần hóa, trợ cấp thôi việc, hỗ trợ đào tạo lại lao động,…;

- Tiền lãi cho vay, cổ tức, lợi nhuận từ các khoản đầu tư tài chính chưa thu;

- Các khoản phải thu khác không thuộc các mục trên.

3. Kết cấu và nội dung phản ánh của tài khoản 138 – Phải thu khác

Kế toán cần nắm vững kết cấu và nội dung của tài khoản 138 để thực hiện công tác hạch toán một cách chính xác, từ đó đảm bảo tính chính xác và hợp lý trong báo cáo tài chính của doanh nghiệp. Đồng thời tạo dựng niềm tin với các nhà đầu tư, đối tác và cơ quan quản lý, góp phần xây dựng uy tín và tăng trưởng bền vững cho doanh nghiệp.

Căn cứ Khoản 2 Điều 21 Thông tư 200/2014/TT-BTC, tài khoản 138 – Phải thu khác được phản ánh với kết cấu và nội dung như sau:

Bên Nợ:

- Giá trị tài sản thiếu đang chờ xử lý;

- Khoản phải thu từ các cá nhân, tập thể trong và ngoài doanh nghiệp liên quan đến tài sản thiếu đã xác định nguyên nhân và lập biên bản xử lý;

- Số tiền phát sinh từ việc cổ phần hóa doanh nghiệp nhà nước;

- Lãi, cổ tức, lợi nhuận từ các hoạt động đầu tư tài chính;

- Các khoản chi hộ bên thứ ba cần thu hồi và các khoản nợ phải thu khác;

- Điều chỉnh giá trị các khoản phải thu bằng ngoại tệ khi tỷ giá ngoại tệ tăng so với đồng Việt Nam.

Bên Có:

- Kết chuyển giá trị tài sản thiếu vào các tài khoản liên quan theo quyết định trong biên bản xử lý;

- Kết chuyển các khoản phải thu từ cổ phần hóa doanh nghiệp nhà nước;

- Số tiền đã thu về các khoản nợ phải thu khác;

- Điều chỉnh giá trị các khoản phải thu bằng ngoại tệ khi tỷ giá ngoại tệ giảm so với đồng Việt Nam.

Bên Nợ (số dư):

- Thông thường, tài khoản này có số dư bên Nợ, phản ánh các khoản nợ phải thu chưa thu được;

- Nếu xuất hiện số dư bên Có, điều này cho thấy doanh nghiệp đã thu vượt mức so với số nợ phải thu (trường hợp hiếm và cần xem xét chi tiết từng đối tượng).

Lưu ý về tài khoản phải thu khác (TK 138):

Tài khoản 138 trong một số trường hợp đặc biệt có thể phát sinh số dư bên Có. Số dư này phản ánh tình huống số tiền đã thu thực tế lớn hơn số phải thu, và chỉ được theo dõi chi tiết theo từng đối tượng cụ thể.

Tài khoản phải thu khác được mở chi tiết thành 3 tài khoản cấp 2, bao gồm:

- TK 1381 – Tài sản thiếu chờ xử lý: Ghi nhận giá trị tài sản bị thiếu nhưng chưa xác định được nguyên nhân, đang trong thời gian chờ cơ quan có thẩm quyền hoặc doanh nghiệp đưa ra phương án xử lý.

- TK 1385 – Phải thu về cổ phần hóa: Phản ánh các khoản doanh nghiệp đã chi liên quan đến quá trình cổ phần hóa và cần thu hồi, như chi phí cổ phần hóa, khoản trợ cấp cho người lao động nghỉ việc, mất việc, hoặc chi hỗ trợ đào tạo lại lao động trong doanh nghiệp cổ phần hóa.

- TK 1388 – Phải thu khác: Phản ánh các khoản phải thu không thuộc các tài khoản 131, 133, 136, cũng như không thuộc TK 1381 và 1385. Bao gồm các khoản phải thu về cổ tức, lợi nhuận, tiền lãi, hoặc các khoản bồi thường do mất tiền, mất tài sản.

Các tài khoản cấp 2 của TK 138 gồm:

- TK 1381 – Tài sản thiếu chờ xử lý: Ghi nhận giá trị tài sản thiếu mà nguyên nhân chưa được xác định và đang chờ quyết định xử lý. Nguyên tắc kế toán yêu cầu doanh nghiệp phải truy tìm nguyên nhân và xác định người chịu trách nhiệm khi phát hiện thiếu hụt tài sản. Chỉ những trường hợp chưa xác định được nguyên nhân mới hạch toán vào TK 1381. Nếu nguyên nhân đã rõ và có biên bản xử lý trong kỳ, khoản thiếu hụt được ghi vào các tài khoản liên quan, không đưa vào TK 1381.

- TK 1385 – Phải thu về cổ phần hóa: Phản ánh các khoản phải thu phát sinh trong quá trình cổ phần hóa doanh nghiệp, bao gồm chi phí cổ phần hóa, trợ cấp thôi việc, hỗ trợ lao động mất việc, chi phí đào tạo lại nhân viên trong doanh nghiệp cổ phần hóa,…

- TK 1388 – Phải thu khác: Ghi nhận các khoản phải thu ngoài phạm vi TK 131, 133, 136 và các tài khoản 1381, 1385. Bao gồm các khoản như tiền lãi, cổ tức, lợi nhuận phải thu, hoặc các khoản bồi thường do mất mát tiền, tài sản,… từ các cá nhân, tổ chức khác.

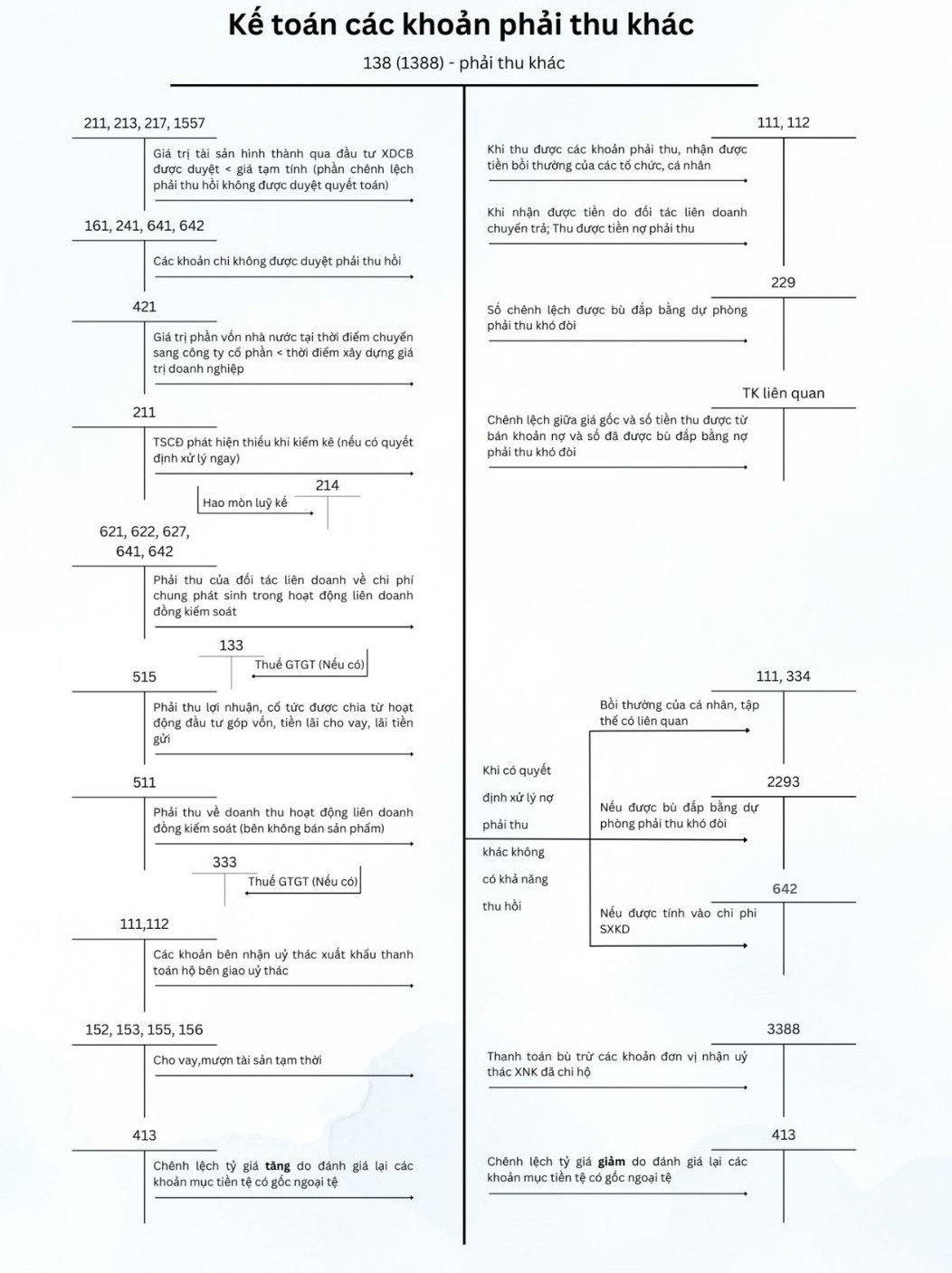

Sơ đồ chữ T tài khoản 138

Xem thêm: Kết cấu nội dung tài khoản 1311 – Phải thu của khách hàng

4. Cách hạch toán tài khoản 138 – TK phải thu khác

Để thực hiện công tác hạch toán tài khoản 138 chính xác và hiệu quả, kế toán cần hiểu rõ các phương pháp hạch toán liên quan đến tài khoản này. Mỗi loại giao dịch có cách thức ghi nhận và xử lý riêng biệt, tùy thuộc vào từng tình huống cụ thể.

(1) TSCĐ hữu hình dùng cho sản xuất, kinh doanh phát hiện thiếu, chưa rõ nguyên nhân, chờ xử lý:

- Nợ TK 138 – Phải thu khác (1381) (Giá trị còn lại của tài sản)

- Nợ TK 214 – Hao mòn tài sản cố định (2141) (Giá trị hao mòn)

- Có TK 211 – Tài sản cố định (2111) (Nguyên giá)

(2) Tài sản cố định hữu hình phục vụ phúc lợi: Khi phát hiện thiếu, chưa rõ nguyên nhân

- Ghi giảm nguyên giá và hao mòn của tài sản:

- Nợ TK 214 – Hao mòn TSCĐ

- Nợ TK 466 – Nguồn kinh phí đã hình thành TSCĐ (dành cho sự nghiệp, dự án)

- Nợ TK 3533 – Quỹ phúc lợi đã hình thành TSCĐ (dành cho hoạt động phúc lợi)

- Có TK 211 – TSCĐ hữu hình (nguyên giá)

- Đồng thời, phản ánh giá trị còn lại của tài sản thiếu chờ xử lý:

- Nợ TK 1381 – Phải thu khác

- Có TK 3532 – Quỹ khen thưởng, phúc lợi

- Có TK 338 – Phải trả, phải nộp khác (dành cho TSCĐ dùng trong sự nghiệp, dự án)

(3) Trường hợp tiền mặt, vật tư, hàng hóa… phát hiện thiếu khi kiểm kê:

Khi chưa xác định nguyên nhân, đang chờ xử lý:

Ghi nhận giá trị tài sản thiếu:

- Nợ TK 1381 – Phải thu khác

- Có các TK 111, 152, 153, 155, 156 (tài sản tiền mặt, hàng tồn kho, vật liệu, công cụ dụng cụ,…)

Khi có biên bản xử lý của cấp có thẩm quyền:

Căn cứ quyết định xử lý, ghi nhận bồi thường và phân bổ tổn thất:

- Nợ TK 111 – Tiền mặt (cá nhân hoặc tổ chức nộp bồi thường)

- Nợ TK 1388 – Phải thu khác (cá nhân, tổ chức phải nộp bồi thường)

- Nợ TK 334 – Phải trả người lao động (số bồi thường trừ vào lương)

- Nợ TK 632 – Giá vốn hàng bán (giá trị hao hụt, mất mát của hàng tồn kho sau khi trừ số thu bồi thường)

- Nợ TK 811 – Chi phí khác (phân bổ giá trị còn lại của TSCĐ thiếu, tính vào tổn thất doanh nghiệp)

- Có TK 1381 – Tài sản thiếu chờ xử lý

Khi nguyên nhân và đối tượng chịu trách nhiệm đã xác định:

Căn cứ vào người chịu trách nhiệm hoặc nguyên nhân, ghi nhận các khoản bồi thường:

- Nợ TK 1388 – Phải thu khác (số phải bồi thường)

- Nợ TK 334 – Phải trả người lao động (số bồi thường trừ vào lương)

- Nợ TK 632 – Giá vốn hàng bán (giá trị hao hụt, mất mát hàng tồn kho sau khi trừ số thu bồi thường)

- Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

- Có TK 627 – Chi phí sản xuất chung

- Có các TK 152, 153, 155, 156 (hàng tồn kho, vật liệu, công cụ dụng cụ,…)

- Có các TK 111, 112 (tiền mặt, tiền gửi ngân hàng).

(4) Các khoản tạm thời cho bên khác mượn tài sản

- Nợ TK 1388 – Phải thu khác

- Có các TK 152, 153, 155, 156… (vật tư, hàng hóa, công cụ dụng cụ…)

(5) Các khoản chi hộ bên thứ ba và các khoản phải thu khác

- Nợ TK 1388 – Phải thu khác

- Có các tài khoản liên quan đến chi phí hoặc tài sản tương ứng

(6) Kế toán giao dịch ủy thác xuất – nhập khẩu tại bên nhận ủy thác

- Khi bên nhận ủy thác chi hộ cho bên giao ủy thác:

- Nợ TK 1388 – Phải thu khác (nếu bên giao ủy thác chưa ứng tiền)

- Nợ TK 3388 – Phải trả, phải nộp khác (trừ vào tiền nhận của bên giao ủy thác)

- Có các TK 111, 112… (tiền mặt, tiền gửi ngân hàng)

- Khi doanh nghiệp ủy thác thanh toán bù trừ với các khoản đã chi hộ:

- Nợ TK 338 – Phải trả khác (3388)

- Có TK 1388 – Phải thu khác

- Kế toán chi tiết các giao dịch xuất – nhập khẩu ủy thác:

- Thực hiện theo hướng dẫn của TK 338 – Phải trả khác

- Các khoản thuế GTGT, thuế TTĐB, thuế nhập khẩu do bên giao và nhận ủy thác thực hiện theo hướng dẫn của TK 333 – Thuế và các khoản phải nộp Nhà nước

(7) Xác định tiền lãi cho vay, lãi tiền gửi, cổ tức, lợi nhuận được chia

- Nợ TK 111, 112… (số tiền đã thu)

- Nợ TK 1388 – Phải thu khác (số còn phải thu)

- Có TK 515 – Doanh thu hoạt động tài chính

(8) Khi thu hồi các khoản nợ phải thu khác

- Nợ TK 111 – Tiền mặt

- Nợ TK 112 – Tiền gửi ngân hàng

- Có TK 1388 – Phải thu khác

(9) Khi quyết định xử lý nợ phải thu khác không có khả năng thu hồi

- Nợ TK 111 – Tiền mặt (số bồi thường của cá nhân/tập thể liên quan)

- Nợ TK 334 – Phải trả người lao động (số bồi thường trừ vào lương)

- Nợ TK 2293 – Dự phòng tổn thất tài sản (nếu sử dụng dự phòng nợ khó đòi)

- Nợ TK 642 – Chi phí quản lý doanh nghiệp (số được hạch toán vào chi phí)

- Có TK 1388 – Phải thu khác.

(10) Bán các khoản phải thu khác

- Nợ TK 111, 112… (số tiền thu được từ bán khoản phải thu)

- Nợ TK 2293 – Dự phòng tổn thất tài sản (bù đắp phần chênh lệch đã dự phòng trước)

- Nợ các TK liên quan (bù đắp phần chênh lệch giữa giá gốc khoản nợ và số tiền thu thực tế, trừ số đã được dự phòng)

- Có TK 1388 – Phải thu khác

(11) Phát sinh chi phí cổ phần hóa doanh nghiệp nhà nước

- Nợ TK 1385 – Phải thu về cổ phần hóa (ghi chi tiết chi phí cổ phần hóa)

- Có các TK 111, 112, 152, 331… (tiền mặt, tiền gửi ngân hàng, vật tư, phải trả người bán…)

(12) Quyết toán chi phí cổ phần hóa khi kết thúc quá trình cổ phần hóa

Tổng chi phí cổ phần hóa, trợ cấp thôi việc, hỗ trợ đào tạo lại lao động… được trừ vào số tiền thu từ bán cổ phần thuộc vốn nhà nước

- Nợ TK 3385 – Phải trả về cổ phần hóa (số tiền thu từ bán cổ phần thuộc vốn nhà nước)

- Có TK 1385 – Phải thu về cổ phần hóa

(13) Các khoản chi chưa được cấp có thẩm quyền phê duyệt phải thu hồi

- Nợ TK 138 – Phải thu khác

- Có các TK 161, 241, 641, 642… (tài khoản phản ánh các chi phí tương ứng như đầu tư XDCB, chi phí sản xuất kinh doanh, chi dự án,…)

(14) Đánh giá số dư nợ phải thu khác có gốc ngoại tệ khi lập Báo cáo tài chính

- Trường hợp tỷ giá ngoại tệ tăng so với Đồng Việt Nam:

- Nợ TK 138 – Phải thu khác

- Có TK 4131 – Chênh lệch tỷ giá hối đoái

- Trường hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam:

- Nợ TK 4131 – Chênh lệch tỷ giá hối đoái

- Có TK 138 – Phải thu khác

Xem thêm: Cách hạch toán tài khoản 133 – Thuế GTGT được khấu trừ

Xem thêm: Cách hạch toán tài khoản 136 – Phải thu nội bộ

5. Bài tập ví dụ về tài khoản 138

Để hiểu rõ hơn, bài tập dưới đây sẽ cung cấp các tình huống minh họa cụ thể kèm bút toán Nợ/Có, giúp người học nắm vững cơ chế vận hành và cách ghi nhận nghiệp vụ liên quan đến tài khoản 138.

Bài tập 1: Máy móc thiếu trong kho, chưa xác định nguyên nhân

Công ty phát hiện một máy đóng gói trong kho thiếu, nguyên giá 60.000.000 đồng, hao mòn lũy kế 20.000.000 đồng, chưa xác định nguyên nhân.

Hoạch toán:

- Nợ TK 1381 – Phải thu khác: 40.000.000 (giá trị còn lại)

- Nợ TK 214 – Hao mòn TSCĐ: 20.000.000

- Có TK 211 – TSCĐ hữu hình: 60.000.000

Bài tập 2: Chi hộ và cho mượn tạm thời vật tư tạm thời

Công ty TNHH ABC sản xuất đồ điện tử, trong tháng 11/2025 phát sinh các nghiệp vụ sau:

Chi hộ tiền vận chuyển cho đối tác cung cấp linh kiện:

- Số tiền công ty ứng trước: 3.500.000 đồng

- Đối tác chưa hoàn trả, công ty sẽ thu hồi sau 15 ngày.

Cho phòng sản xuất mượn nguyên vật liệu:

- Mục đích: Sản xuất lô hàng thử nghiệm đặc biệt

- Giá trị vật liệu: 7.500.000 đồng

- Dự kiến trả lại kho sau khi kết thúc sản xuất.

Hoạch toán:

Bước 1: Ghi nhận chi hộ và cho mượn tạm thời

- Nợ TK 1388 – Phải thu khác: 11.000.000 (tổng phải thu)

- Có TK 111 – Tiền mặt: 3.500.000 (chi hộ cho đối tác)

- Có TK 153 – Nguyên vật liệu: 7.500.000 (cho phòng sản xuất mượn)

Bước 2: Khi đối tác hoàn trả tiền vận chuyển (15 ngày sau)

- Nợ TK 111 – Tiền mặt: 3.500.000

- Có TK 1388 – Phải thu khác: 3.500.000

Bước 3: Khi phòng sản xuất trả lại vật tư

- Nợ TK 153 – Nguyên vật liệu: 7.500.000

- Có TK 1388 – Phải thu khác: 7.500.000

6. Câu hỏi liên quan đến tài khoản 138 – Phải thu khác

Trong quá trình làm việc tại doanh nghiệp, kế toán thường đối mặt với một số thử thách khi xử lý tài khoản 138. Cùng theo dõi các giải pháp dưới đây để nâng cao hiểu biết, tối ưu hóa hiệu quả công việc và giảm thiểu rủi ro khi làm việc với tài khoản này.

Câu 1: Hạch toán thiếu tài sản cố định khi kiểm kê kho

Ngày 01/11/2024, trong quá trình kiểm kê kho, công ty phát hiện thiếu một máy móc phục vụ sản xuất. Máy móc này có nguyên giá là 50 triệu đồng, đã khấu hao lũy kế là 35 triệu đồng và giá trị còn lại của tài sản là 15 triệu đồng. Do chưa xác định được nguyên nhân thiếu, kế toán sẽ thực hiện các bút toán như sau:

Hạch toán nghiệp vụ:

- Nợ TK 1381 – Phải thu khác: 15 triệu đồng (phần giá trị còn lại của tài sản).

- Nợ TK 214 – Hao mòn tài sản cố định: 35 triệu đồng (giá trị hao mòn đã ghi nhận).

- Có TK 211 – Tài sản cố định: 50 triệu đồng (nguyên giá tài sản).

Đồng thời, kế toán cần ghi giảm tài sản cố định hữu hình trên sổ chi tiết TSCĐ.

Bút toán này giúp ghi nhận việc thiếu hụt tài sản cố định và chuyển giá trị còn lại của tài sản vào tài khoản Phải thu khác (TK 1381) để chờ xử lý. Điều này giúp duy trì tính chính xác trong sổ sách tài sản cố định của công ty.

Câu 2: Hạch toán khi chuyển nhầm tiền cho nhà cung cấp như thế nào?

Công ty đã chuyển 15 triệu đồng để thanh toán cho nhà cung cấp, nhưng do sai sót trong thông tin tài khoản, số tiền này đã bị hoàn lại. Kế toán cần tiến hành ghi sổ theo các bút toán dưới đây:

Khi thực hiện chuyển khoản thanh toán cho nhà cung cấp:

- Nợ TK 1388 – Phải thu khác: 15 triệu đồng (tiền đã chuyển sai tài khoản).

- Có TK 1121 – Tiền gửi ngân hàng: 15 triệu đồng (tiền đã chuyển đi).

Khi ngân hàng hoàn lại tiền do sai thông tin tài khoản:

- Nợ TK 1121 – Tiền gửi ngân hàng: 15 triệu đồng (tiền hoàn lại từ ngân hàng).

- Có TK 1388 – Phải thu khác: 15 triệu đồng (hoàn tiền vào tài khoản phải thu khác).

Bút toán này ghi nhận việc chuyển nhầm tiền cho nhà cung cấp và sau đó nhận lại số tiền đó từ ngân hàng. Việc hạch toán Phải thu khác giúp theo dõi và xử lý các giao dịch cần phải điều chỉnh lại, đảm bảo tính chính xác trong các nghiệp vụ kế toán

Câu 3: 1388 là tài khoản gì?

Tài khoản 1388 – Phải thu khác dùng để phản ánh những khoản phải thu không nằm trong phạm vi theo dõi của các tài khoản như 131 (công nợ khách hàng), 136 (công nợ nội bộ), 1381 (tài sản thiếu chờ xử lý), hay 1386 (phải thu về cổ phần hóa).

Các khoản này có thể bao gồm: cổ tức, lợi nhuận được chia nhưng chưa thu; tiền lãi phát sinh theo hợp đồng; hoặc các khoản bồi thường từ cá nhân, tổ chức gây ra thiệt hại như mất điện, mất tài sản. Đây là tài khoản giúp kế toán tách biệt và quản lý các khoản thu không thường xuyên một cách rõ ràng và minh bạch.

Hiểu rõ cách sử dụng tài khoản 138 giúp doanh nghiệp kiểm soát tốt các khoản phải thu khác và tránh thất thoát tài sản. AZTAX hy vọng bài viết đã cung cấp thông tin hữu ích, dễ hiểu và có thể áp dụng trong thực tiễn kế toán doanh nghiệp. Nếu bạn cần tư vấn sâu hơn về các nghiệp vụ liên quan đến TK 138 hoặc xử lý công nợ nội bộ, đừng ngần ngại liên hệ AZTAX qua HOTLINE: 0932.383.089 để được hỗ trợ nhanh chóng và hiệu quả.