Kế toán thanh toán là gì? Nhiệm vụ của kế toán thanh toán không chỉ dừng lại ở việc xử lý chứng từ thanh toán mà còn bao gồm theo dõi công nợ, quản lý quỹ tiền mặt, lập kế hoạch chi trả và hạch toán chính xác các nghiệp vụ phát sinh. Trong bài viết này, AZTAX sẽ giúp bạn hiểu rõ hơn về vai trò, công việc cụ thể và yêu cầu cần có để trở thành một kế toán thanh toán chuyên nghiệp trong doanh nghiệp hiện đại.

1. Kế toán thanh toán là gì?

Kế toán thanh toán là một lĩnh vực quan trọng trong hệ thống kế toán, chuyên theo dõi, quản lý và kiểm soát các giao dịch thanh toán giữa doanh nghiệp với các đối tác, khách hàng và nhà cung cấp. Công việc chủ yếu của kế toán thanh toán là ghi nhận, xử lý và kiểm tra tính chính xác của các giao dịch tài chính liên quan đến thanh toán, bao gồm các khoản phải thu từ khách hàng và các khoản phải trả cho nhà cung cấp.

Đảm bảo việc thanh toán diễn ra đúng hạn và chính xác không chỉ giúp doanh nghiệp duy trì uy tín, mà còn giúp kiểm soát dòng tiền hiệu quả, tránh tình trạng thiếu hụt tiền mặt hay thanh toán chậm, gây ảnh hưởng đến hoạt động kinh doanh.

Xem thêm: Khái niệm kế toán? Vai trò, công việc của kế toán cần làm

Xem thêm: Kế toán công nợ là gì? Công việc của kế toán công nợ

2. Mô tả công việc kế toán thanh toán tại doanh nghiệp

Trong hoạt động tài chính của doanh nghiệp, kế toán thanh toán là một bộ phận quan trọng trong bộ máy kế toán, trực tiếp thực hiện, theo dõi và kiểm soát các nghiệp vụ thu chi, qua đó góp phần đảm bảo dòng tiền được quản lý chặt chẽ, minh bạch và đúng quy định. Công việc của kế toán thanh toán không chỉ dừng ở việc ghi nhận số liệu, mà còn đóng vai trò kiểm soát chứng từ và hạn chế rủi ro tài chính phát sinh.

2.1 Theo dõi và quản lý các khoản thu

Nghiệp vụ quản lý các khoản thu nhằm kiểm soát chặt chẽ dòng tiền vào của doanh nghiệp, đảm bảo các khoản tiền phát sinh được ghi nhận đầy đủ, đúng thời điểm và hạn chế rủi ro thất thoát trước khi phản ánh vào sổ sách kế toán.

Các công việc chính của kế toán thanh toán trong nghiệp vụ này bao gồm:

- Thực hiện thu tiền từ các nguồn trong và ngoài doanh nghiệp như cổ đông, thu hồi tạm ứng dư, các khoản thu nội bộ, bồi thường, ký cược, ký quỹ và công nợ khách hàng.

- Theo dõi tiền gửi ngân hàng và giám sát các giao dịch thanh toán qua thẻ của khách hàng.

- Quản lý công nợ phải thu và thực hiện đôn đốc thu hồi công nợ theo đúng thời hạn.

- Kiểm tra tính hợp lệ, hợp lý của chứng từ liên quan đến các khoản thu.

- Hạch toán đầy đủ, kịp thời các nghiệp vụ thu nhằm đảm bảo số liệu chính xác trên báo cáo tài chính.

Ví dụ: Khi khách hàng thanh toán tiền hàng qua chuyển khoản ngân hàng, kế toán thanh toán kiểm tra chứng từ thanh toán, đối chiếu với hợp đồng và hóa đơn, sau đó ghi nhận khoản thu và cập nhật công nợ khách hàng trên sổ kế toán.

2.2 Theo dõi và quản lý các khoản chi

Nghiệp vụ quản lý các khoản chi được thực hiện theo trình tự từ lập kế hoạch thanh toán đến tổ chức chi trả, nhằm đảm bảo các khoản chi của doanh nghiệp được kiểm soát chặt chẽ, đúng đối tượng, đúng thời hạn và phù hợp với khả năng tài chính.

Trong quá trình thực hiện, kế toán thanh toán đảm nhiệm các công việc sau:

- Lập kế hoạch thanh toán công nợ với nhà cung cấp theo tuần, tháng và theo dõi tiến độ thực hiện.

- Chủ động trao đổi với nhà cung cấp khi phát sinh vướng mắc liên quan đến kế hoạch chi trả.

- Thực hiện các giao dịch chi bằng tiền mặt hoặc chuyển khoản ngân hàng như thanh toán công nợ, chi bồi thường, tiền phạt.

- Thực hiện các khoản chi nội bộ gồm lương, thưởng, phụ cấp và tạm ứng theo đúng quy định.

- Kiểm soát chứng từ chi và hạch toán chính xác các nghiệp vụ phát sinh nhằm đảm bảo tính minh bạch và tuân thủ quy định tài chính.

Ví dụ: Khi doanh nghiệp thanh toán tiền mua nguyên vật liệu cho nhà cung cấp, kế toán thanh toán kiểm tra hợp đồng, hóa đơn, phiếu đề nghị thanh toán, thực hiện chuyển khoản theo đúng thời hạn và hạch toán chi phí vào các tài khoản kế toán liên quan.

2.3 Theo dõi và quản lý quỹ tiền mặt

Nghiệp vụ quản lý quỹ tiền mặt nhằm đảm bảo việc sử dụng tiền mặt tuân thủ đúng quy định nội bộ, hạn mức tồn quỹ và các nguyên tắc kiểm soát rủi ro tài chính của doanh nghiệp.

Kế toán thanh toán phối hợp với thủ quỹ trong việc thực hiện các nghiệp vụ thu chi tiền mặt theo đúng quy trình. Hàng ngày, kế toán cùng thủ quỹ đối chiếu, kiểm tra số dư quỹ để đảm bảo số liệu khớp đúng với sổ sách. Trên cơ sở đó, kế toán lập báo cáo tồn quỹ định kỳ và trình ban giám đốc nhằm hỗ trợ công tác điều hành tài chính.

2.4 Các công việc hỗ trợ và phối hợp

Ngoài các nghiệp vụ chính, kế toán thanh toán còn thực hiện các nhóm công việc hỗ trợ nhằm đảm bảo hoạt động tài chính được vận hành đồng bộ và hiệu quả, bao gồm:

- Phối hợp với kế toán tổng hợp cung cấp số liệu phục vụ lập báo cáo tài chính và quyết toán thuế.

- Tham gia làm việc với đơn vị kiểm toán khi có yêu cầu.

- Rà soát, đề xuất hoàn thiện quy trình thanh toán nội bộ nhằm nâng cao hiệu quả kiểm soát.

- Thực hiện lưu trữ chứng từ kế toán theo đúng quy định hiện hành.

- Tiếp nhận và thực hiện các công việc phát sinh khác liên quan đến quản lý dòng tiền theo phân công của doanh nghiệp.

Xem thêm: Kế toán bán hàng là gì? Vai trò của kế toán bán hàng đối với doanh nghiệp

Xem thêm: Kế toán kho là gì? Vai trò, nhiệm vụ và kỹ năng kế toán cần có

3. Hướng dẫn cách hạch toán kế toán thanh toán

Hạch toán kế toán thanh toán là một phần không thể thiếu trong công tác quản trị tài chính của mỗi doanh nghiệp. Đây là quá trình ghi nhận, theo dõi và xử lý các nghiệp vụ liên quan đến việc chi trả và thu hồi các khoản tiền giữa doanh nghiệp với đối tác, khách hàng hoặc nội bộ.

Thực hiện đúng và khoa học không chỉ giúp số liệu minh bạch, dễ kiểm soát mà còn đảm bảo doanh nghiệp duy trì dòng tiền ổn định.

3.1 Nghiệp vụ liên quan tới thu tiền mặt

Rút tiền gửi ngân hàng về nhập vào quỹ tiền mặt:

- Nợ TK 111

- Có TK 112

- Tài liệu kèm theo:

- Séc/Giấy lĩnh tiền/Giấy báo nợ

- Phiếu thu tiền

- Bảng kê giao dịch ngân hàng

Thu tiền hoàn ứng nhân viên công ty bằng tiền mặt:

- Nợ TK 111

- Có TK 141

- Tài liệu kèm theo:

- Phiếu hoàn ứng

- Phiếu thu tiền

Thu tiền ứng trước khách hàng bằng tiền mặt:

- Nợ TK 111

- Có TK 131

- Tài liệu kèm theo:

- Hợp đồng/Đơn hàng (nếu có)

- Phiếu thu tiền

Bán thành phẩm, hàng hóa chịu thuế GTGT được thu bằng tiền mặt:

- Nợ TK 111

- Có TK 511

- Có TK 3331

- Tài liệu kèm theo:

- Hợp đồng/Đơn hàng

- Hóa đơn GTGT

- Phiếu xuất kho

- Chứng từ giao nhận (nếu có)

- Phiếu thu tiền

Thu hồi công nợ cần phải thu của khách hàng:

- Nợ TK 111

- Có TK 131

- Tài liệu kèm theo:

- Phiếu thu tiền

- Biên bản đối chiếu công nợ (nếu có)

3.2 Nghiệp vụ liên quan đến chi tiền mặt:

Rút tiền mặt để gửi vào tài khoản ngân hàng:

- Nợ TK 112

- Có TK 111

- Tài liệu kèm theo:

- Phiếu chi tiền

- Giấy báo có

- Giấy nộp tiền vào tài khoản

- Bảng kê giao dịch ngân hàng

Chi tiền mặt tạm ứng cho nhân viên để đi công tác:

- Nợ TK 141

- Có TK 111

- Tài liệu kèm theo:

- Giấy đề nghị tạm ứng

- Phiếu chi tiền

- Bảng kê giao dịch ngân hàng

Đặt cọc, trả trước tiền mua hàng hóa cho nhà cung cấp bằng tiền mặt:

- Nợ TK 331

- Có TK 111

- Tài liệu kèm theo:

- Hợp đồng/Đơn hàng

- Phiếu chi tiền

Chi tiền mua vật tư, công cụ dụng cụ, hàng hóa để nhập kho:

- Nợ TK 152

- Nợ TK 153

- Nợ TK 1561

- Nợ TK 1331

- Có TK 111

- Tài liệu kèm theo:

- Hợp đồng/Đơn hàng

- Phiếu giao hàng

- Phiếu chi tiền

Chi trả công nợ đã đến hạn cho nhà cung cấp vật tư, hàng hóa:

- Nợ TK 331

- Có TK 111

- Tài liệu kèm theo:

- Phiếu chi tiền

- Biên bản đối chiếu công nợ (nếu có)

Chi tiền dịch vụ mua ngoài (xăng dầu, cước dịch vụ viễn thông, điện, nước…):

- Nợ TK 627

- Nợ TK 641

- Nợ TK 642

- Nợ TK 1331

- Có TK 111

- Tài liệu kèm theo:

- Hóa đơn

- Phiếu chi tiền

3.3 Nghiệp vụ kế toán qua ngân hàng:

Rút tiền gửi ngân hàng về nhập quỹ tiền mặt:

- Nợ TK 111

- Có TK 112

- Tài liệu kèm theo:

- Séc/Giấy lĩnh tiền/Giấy báo nợ

- Phiếu thu tiền

- Bảng kê giao dịch ngân hàng

Tạm ứng cho nhân viên công ty, chuyển tiền từ ngân hàng vào tài khoản cá nhân hoặc chi séc:

- Nợ TK 141

- Có TK 112

- Tài liệu kèm theo:

- Giấy đề nghị tạm ứng

- Giấy báo nợ

Đặt cọc, trả trước tiền mua hàng cho nhà cung cấp bằng giao dịch chuyển khoản:

- Nợ TK 331

- Có TK 112

- Tài liệu kèm theo:

- Hợp đồng/Đơn hàng

- Giấy báo nợ

Mua vật tư, công cụ dụng cụ, hàng hóa nhập kho thanh toán ngay qua giao dịch chuyển khoản:

- Nợ TK 152

- Nợ TK 153

- Nợ TK 1561

- Nợ TK 1331

- Có TK 112

- Tài liệu kèm theo:

- Hợp đồng/Đơn hàng

- Phiếu giao hàng

- Giấy báo nợ

Thanh toán công nợ đến hạn cho nhà cung cấp vật tư, hàng hóa bằng giao dịch chuyển khoản:

- Nợ TK 331

- Có TK 112

- Tài liệu kèm theo:

- Giấy báo nợ

- Biên bản đối chiếu công nợ (nếu có)

Chi trả tiền dịch vụ mua ngoài (xăng dầu, cước dịch vụ viễn thông, điện, nước…) qua giao dịch chuyển khoản:

- Nợ TK 627

- Nợ TK 641

- Nợ TK 642

- Nợ TK 1331

- Có TK 112

- Tài liệu kèm theo:

- Hóa đơn

- Giấy báo nợ

Chuyển khoản thanh toán lương cho nhân viên:

- Nợ TK 334

- Có TK 112

- Tài liệu kèm theo:

- Bảng lương đã ký duyệt

- Phiếu lương/Bảng lương có chữ ký người nhận

- Giấy báo nợ

4. Quy trình xử lý các nghiệp vụ liên quan đến kế toán thanh toán

Quy trình xử lý các nghiệp vụ liên quan đến kế toán thanh toán đóng vai trò then chốt trong việc đảm bảo tính minh bạch và chính xác của báo cáo tài chính. Đây là chuỗi bước từ tiếp nhận chứng từ, kiểm tra tính hợp lệ, ghi nhận vào sổ sách cho đến đối chiếu và thanh quyết toán.

Khi được triển khai đúng chuẩn, quy trình này giúp doanh nghiệp kiểm soát tốt dòng tiền, hạn chế rủi ro và nâng cao hiệu quả quản trị.

Công việc này đòi hỏi sự chính xác, cẩn trọng và tuân thủ chặt chẽ quy trình đã đề ra. Để thực hiện hiệu quả, người kế toán cần nắm rõ từng bước từ khâu chuẩn bị chứng từ đến ghi nhận sổ sách. Quy trình kế toán thanh toán gồm:

4.1 Quy trình xử lý các nghiệp vụ liên quan đến thu – chi tiền mặt

Nghiệp vụ chi tiền mặt:

- Tiếp nhận và kiểm tra chứng từ thanh toán: Kế toán thanh toán nhận các chứng từ từ các bộ phận và kiểm tra tính đầy đủ, hợp lý, hợp lệ, đồng thời đảm bảo nội dung thanh toán phù hợp với quy định tài chính của công ty.

- Xét duyệt hồ sơ: Xem xét và phê duyệt hồ sơ thanh toán.

- Lập và trình phiếu chi: Soạn thảo phiếu chi và trình ký cho Kế toán trưởng và Giám đốc.

- Chuyển chứng từ cho thủ quỹ: Gửi các chứng từ cho thủ quỹ để thực hiện thanh toán.

- Hạch toán nghiệp vụ chi tiền mặt: Ghi nhận các nghiệp vụ chi tiền mặt vào sổ sách kế toán.

- Đối chiếu và kiểm kê: Vào cuối ngày, đối chiếu số liệu giữa sổ quỹ của kế toán và sổ quỹ của thủ quỹ, đồng thời thực hiện kiểm kê quỹ tiền mặt.

Nghiệp vụ thu tiền mặt:

- Tiếp nhận và kiểm tra chứng từ thu tiền: Kế toán thanh toán tiếp nhận và kiểm tra các chứng từ liên quan đến việc thu tiền, chẳng hạn như rút tiền từ ngân hàng về quỹ tiền mặt hoặc thu từ bán hàng.

- Lập và trình phiếu thu: Soạn thảo phiếu thu và trình ký cho Kế toán trưởng và Giám đốc.

- Chuyển chứng từ cho thủ quỹ: Gửi các chứng từ cho thủ quỹ để thực hiện thu tiền.

- Hạch toán nghiệp vụ thu tiền mặt: Ghi nhận các nghiệp vụ thu tiền mặt vào sổ sách kế toán.

- Đối chiếu và kiểm kê: Vào cuối ngày, đối chiếu số liệu giữa sổ quỹ của kế toán và sổ quỹ của thủ quỹ, đồng thời thực hiện kiểm kê quỹ tiền mặt.

4.2 Quy trình xử lý các nghiệp vụ liên quan đến thu – chi tiền gửi ngân hàng

Nghiệp vụ chi tiền gửi ngân hàng:

- Chuẩn bị chứng từ thanh toán: Kế toán thanh toán lập ủy nhiệm chi (cho các khoản chuyển tiền) hoặc séc (khi rút tiền mặt).

- Trình ký và gửi chứng từ: Đưa chứng từ để Kế toán trưởng và Giám đốc ký duyệt trước khi chuyển cho ngân hàng để thực hiện giao dịch.

- Thực hiện giao dịch ngân hàng: Gửi chứng từ cho ngân hàng để thực hiện các giao dịch chi tiền.

- Hạch toán chi tiền gửi ngân hàng: Ghi nhận các nghiệp vụ chi tiền gửi ngân hàng vào sổ sách kế toán.

- Đối chiếu và kiểm tra: Định kỳ (hàng ngày, hàng tuần hoặc cuối tháng), đối chiếu số liệu giữa sổ quỹ tiền gửi ngân hàng và sổ phụ ngân hàng (sao kê tài khoản chi tiết) theo yêu cầu quản lý của doanh nghiệp.

Nghiệp vụ thu tiền gửi ngân hàng:

- Nhận thông báo thu tiền: Dựa trên giấy báo Có từ ngân hàng, kế toán thanh toán thực hiện việc hạch toán các khoản thu tiền vào sổ sách kế toán.

- Hạch toán thu tiền gửi ngân hàng: Ghi nhận các nghiệp vụ thu tiền gửi ngân hàng vào sổ sách kế toán.

- Đối chiếu và kiểm tra: Định kỳ (hàng ngày, hàng tuần hoặc cuối tháng), tiến hành đối chiếu số liệu giữa sổ quỹ tiền gửi ngân hàng và sổ phụ ngân hàng (sao kê tài khoản chi tiết) theo yêu cầu quản lý của doanh nghiệp.

5. Kế toán thanh toán cần nắm vững một số chứng từ, sổ sách nào?

Kế toán thanh toán muốn thực hiện công việc chính xác và hiệu quả cần nắm vững hệ thống chứng từ, sổ sách liên quan đến các nghiệp vụ thu – chi. Đây không chỉ là cơ sở pháp lý để ghi nhận và kiểm soát dòng tiền, mà còn là căn cứ quan trọng khi đối chiếu, quyết toán và kiểm toán.

Việc hiểu rõ từng loại chứng từ, sổ sách sẽ giúp kế toán thanh toán xử lý nhanh gọn, hạn chế sai sót và đảm bảo tính minh bạch trong quản lý tài chính doanh nghiệp.

5.1 Chứng từ kế toán làm cơ sở ghi nhận vào sổ sách kế toán

Các tài liệu liên quan đến nghiệp vụ tài chính của doanh nghiệp bao gồm:

- Hóa đơn giá trị gia tăng.

- Hóa đơn bán hàng.

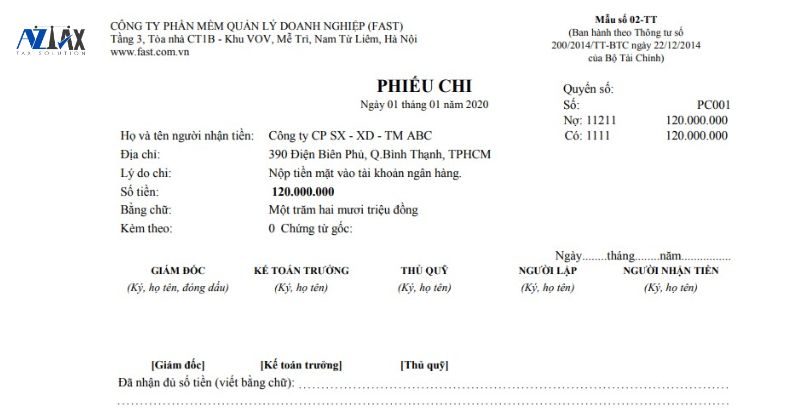

- Chứng từ thanh toán như phiếu thu, phiếu chi, séc, giấy nộp tiền mặt, ủy nhiệm chi, giấy báo nợ, và giấy báo có.

- Các tài liệu như báo giá, đơn đặt hàng, hợp đồng mua bán.

- Các chứng từ khác liên quan đến các hoạt động thu chi trong doanh nghiệp.

5.2 Hệ thống các sổ sách kế toán thanh toán

Các tài liệu kế toán liên quan đến quản lý tài chính bao gồm:

- Sổ cái các tài khoản tiền mặt và tiền gửi ngân hàng.

- Sổ quỹ tiền mặt và sổ quỹ tiền gửi ngân hàng.

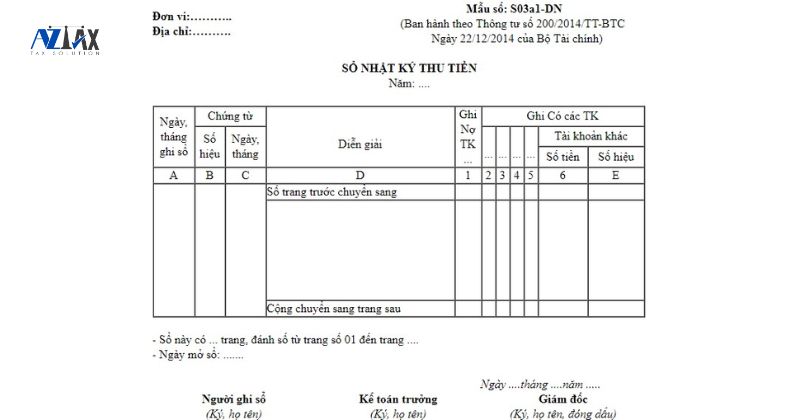

- Sổ nhật ký thu tiền và sổ nhật ký chi tiền.

- Báo cáo tình hình tiền gửi và số dư.

- Báo cáo kiểm kê quỹ.

- Chi tiết công nợ phải thu và công nợ phải trả.

- Tổng hợp công nợ phải thu và công nợ phải trả.

- Phân tích công nợ phải thu và phải trả theo hạn nợ.

- Các sổ sách khác tùy theo yêu cầu quản lý của doanh nghiệp.

6. Một số lưu ý khi làm kế toán thanh toán

Trong bất kỳ doanh nghiệp nào, công tác kế toán thanh toán đóng vai trò quan trọng trong việc quản lý và kiểm soát dòng tiền. Đây là bộ phận chịu trách nhiệm theo dõi, ghi chép và đảm bảo các khoản thu – chi được thực hiện chính xác, đúng quy định.

Tuy nhiên, để công việc diễn ra trôi chảy và hạn chế rủi ro, người kế toán thanh toán cần nắm rõ một số nguyên tắc và lưu ý trong quá trình tác nghiệp.

(1) Quản lý và xử lý nghiệp vụ thu chi tiền mặt và tiền gửi ngân hàng

(2) Theo dõi và cập nhật nghiệp vụ thu chi

Đảm bảo mọi nghiệp vụ thu chi tiền mặt và tiền gửi ngân hàng được ghi nhận đầy đủ và chính xác vào sổ sách kế toán, cập nhật thường xuyên để phản ánh đúng tình hình tài chính.

(3) Kiểm tra chứng từ kế toán

Phiếu thu, phiếu chi và các chứng từ kế toán khác phải có chữ ký của ít nhất ba bên liên quan: người lập hoặc thủ quỹ, người giao hoặc nhận tiền, và người phê duyệt (thường là Kế toán trưởng hoặc người đại diện doanh nghiệp).

(4) Quy trình xử lý chứng từ

Đối với nghiệp vụ thu tiền: Phiếu thu có thể được lập và ghi nhận ngay mà không cần chữ ký phê duyệt ngay lập tức, nhưng cần hoàn thiện chữ ký và ghi nhận trong ngày.Đối với nghiệp vụ chi tiền: Nếu khoản chi nằm trong định mức và được ủy quyền hợp lệ, phiếu chi có thể được lập và hạch toán trước. Tuy nhiên, cần hoàn thiện các thông tin và chữ ký vào cuối ngày.

(5) Sắp xếp và lưu trữ tài liệu

Lưu trữ hóa đơn, sổ sách và chứng từ một cách cẩn thận và có hệ thống theo trình tự ghi sổ quỹ và sổ chi tiết giao dịch ngân hàng, để dễ dàng tra cứu và tránh thất thoát tài liệu.

(6) Theo dõi và báo cáo

Theo dõi các khoản thu chi tiền mặt và tiền gửi ngân hàng thường xuyên, lập báo cáo để lãnh đạo doanh nghiệp nắm bắt tình hình tài chính, từ đó lập kế hoạch thanh toán và quản lý tài chính phù hợp.

(7) Giao tiếp và phối hợp

Thường xuyên trao đổi với bộ phận kế toán công nợ hoặc các phòng ban liên quan để đảm bảo thông tin công nợ được cập nhật chính xác.

(8) Kiểm tra và đối chiếu số liệu

Đảm bảo kiểm tra số liệu và liên kết với các phân hệ kế toán khác để đảm bảo khớp đúng, tránh hạch toán sai sót hoặc thiếu sót.

Hiểu rõ kế toán thanh toán là gì sẽ giúp bạn hình dung được tầm quan trọng của vị trí này trong hoạt động vận hành tài chính doanh nghiệp. Đây không chỉ là người đảm nhận công việc thanh toán đơn thuần, mà còn là mắt xích quan trọng trong việc quản lý công nợ, kiểm soát chi phí và hỗ trợ ban lãnh đạo ra quyết định tài chính hiệu quả. Nếu bạn còn bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được tư vấn cụ thể hơn.