Hàng khuyến mãi có xuất hóa đơn không là câu hỏi phổ biến mà nhiều kế toán và doanh nghiệp gặp phải khi thực hiện chương trình khuyến mại. Việc hiểu rõ quy định về xuất hóa đơn, kê khai thuế GTGT và xử phạt vi phạm giúp doanh nghiệp tuân thủ pháp luật, tránh rủi ro thuế. Cùng AZTAX tìm hiểu chi tiết để thực hiện đúng quy định qua bài viết dưới đây.

1. Hàng khuyến mại có phải xuất hóa đơn không?

Có, hàng khuyến mại vẫn phải xuất hóa đơn theo quy định của pháp luật. Căn cứ Điều 4 Nghị định 123/2020/NĐ-CP về nguyên tắc lập, quản lý và sử dụng hóa đơn, chứng từ, người bán có trách nhiệm lập hóa đơn giao cho người mua trong mọi trường hợp bán hàng hóa, cung cấp dịch vụ.

Quy định này bao gồm cả trường hợp hàng hóa, dịch vụ được dùng để khuyến mại, quảng cáo, làm hàng mẫu, cho, biếu, tặng, trao đổi, trả thay lương hoặc tiêu dùng nội bộ (trừ hàng luân chuyển nội bộ phục vụ sản xuất). Nội dung hóa đơn phải được ghi đầy đủ, chính xác và tuân thủ định dạng chuẩn dữ liệu do cơ quan thuế quy định.

Như vậy, khi doanh nghiệp thực hiện chương trình khuyến mại, dù hàng hóa được tặng miễn phí cho khách hàng, vẫn bắt buộc phải lập và xuất hóa đơn để đảm bảo tuân thủ đúng quy định về hóa đơn, chứng từ.

2. Hóa đơn khuyến mại có phải kê khai thuế GTGT không?

Hóa đơn khuyến mại không phải kê khai thuế GTGT nếu thực hiện đúng quy định pháp luật về thương mại.

Căn cứ Điều 7 Thông tư 219/2013/TT-BTC, trường hợp hàng hóa, dịch vụ dùng để khuyến mại đúng quy định của pháp luật về thương mại, giá tính thuế được xác định bằng 0. Do đó, người bán vẫn phải lập và xuất hóa đơn, nhưng không phải kê khai, tính và nộp thuế GTGT cho hàng hóa, dịch vụ khuyến mại này.

Ngược lại, nếu hoạt động khuyến mại không đúng quy định pháp luật (ví dụ không đăng ký, không thông báo chương trình khuyến mại theo quy định của Luật Thương mại), thì hàng hóa, dịch vụ đó sẽ bị coi là biếu, tặng, cho, và người bán phải kê khai, tính và nộp thuế GTGT như đối với hàng hóa tiêu dùng nội bộ.

3. Quy định về việc xuất hóa đơn đối với hàng biếu tặng, khuyến mại

Theo Khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP, doanh nghiệp phải lập hóa đơn khi bán hàng hóa hoặc cung cấp dịch vụ – bao gồm cả các trường hợp cho, biếu, tặng, khuyến mại, hàng mẫu, quảng cáo, trả thay lương, tiêu dùng nội bộ (trừ hàng luân chuyển nội bộ phục vụ sản xuất), cũng như khi xuất hàng cho mượn, cho vay hoặc hoàn trả.

Điều này đồng nghĩa rằng khi doanh nghiệp thực hiện biếu tặng hoặc khuyến mại, vẫn phải xuất hóa đơn như hóa đơn bán hàng thông thường, đồng thời ghi rõ một trong các thông tin sau tùy trường hợp:

- “Hàng tặng không thu tiền”

- “Hàng khuyến mại không thu tiền”

Lưu ý

- Trường hợp mua hàng từ nguồn quỹ phúc lợi để biếu tặng mà không phục vụ mục đích kinh doanh:

Theo hướng dẫn của cơ quan thuế, doanh nghiệp không phải xuất hóa đơn cho khoản hàng hóa này. Tuy nhiên, cũng không được khấu trừ thuế GTGT đầu vào và không được đưa chi phí này vào chi phí được trừ khi tính thuế TNDN. - Hàng khuyến mại là hàng hóa hoặc dịch vụ được tặng, thưởng hoặc cung cấp không thu tiền để thúc đẩy tiêu thụ, tăng doanh số. Việc thực hiện chương trình khuyến mại phải tuân theo Luật Thương mại 2005 và Nghị định 81/2018/NĐ-CP.

Do đó, trước khi triển khai, doanh nghiệp cần kiểm tra xem chương trình có thuộc diện phải thông báo với Sở Công Thương hay chỉ cần tự thực hiện theo quy định.

4. Hướng dẫn cách xuất hóa đơn đối với hàng biếu tặng, khuyến mãi

Theo Luật Thương mại 2005 và Nghị định 81/2018/NĐ-CP, những hình thức biếu tặng phải đăng ký với Sở Công Thương bao gồm:

- Cung cấp hàng mẫu hoặc dịch vụ mẫu để khách trải nghiệm miễn phí;

- Tặng hàng hóa hoặc dịch vụ mà không thu tiền.

Doanh nghiệp không phải thông báo chương trình khuyến mại nếu thuộc một trong các trường hợp sau:

- Tổng giá trị quà tặng/giải thưởng dưới 100 triệu đồng;

- Hoạt động bán hàng và khuyến mại được thực hiện hoàn toàn trên sàn TMĐT hoặc website khuyến mại trực tuyến.

Theo Điều 9 Nghị định 81/2018/NĐ-CP, hình thức tặng hàng hóa/dịch vụ không thu tiền có thể được triển khai:

- Có kèm theo giao dịch mua bán;

- Hoặc không đi kèm bất kỳ hoạt động mua bán nào.

Ngoài ra, Khoản 5 Điều 7 Thông tư 219/2013/TT-BTC quy định:

- Hàng hóa/dịch vụ dùng để khuyến mại đúng quy định thương mại sẽ có giá tính thuế GTGT bằng 0;

- Nếu không thực hiện đúng quy định khuyến mại thì phải kê khai, tính thuế như hàng hóa biếu tặng, tiêu dùng nội bộ.

Từ đó, việc xuất hóa đơn cho hàng biếu tặng được chia thành các trường hợp:

- Trường hợp 1: Hàng tặng đã đăng ký với Sở Công Thương và có kèm giao dịch mua bán

- Trên hóa đơn ghi rõ tên hàng hóa và bổ sung dòng: “Hàng khuyến mại không thu tiền”.

- Đơn giá và thành tiền để trống.

- Không phải tính thuế GTGT đầu ra cho phần hàng tặng.

- Trường hợp 2: Hàng tặng đã đăng ký với Sở Công Thương nhưng không gắn với giao dịch mua bán

- Ghi tên hàng hóa tặng trên hóa đơn, đơn giá và thành tiền để trống.

- Không phải kê khai thuế GTGT đầu ra.

- Trường hợp này thường gặp khi doanh nghiệp tặng quà cho khách hàng, nhân viên trong các dịp lễ, sự kiện.

- Trường hợp 3: Hàng tặng không đăng ký với Sở Công Thương

- Doanh nghiệp ghi đầy đủ tên hàng hóa và xác định đơn giá theo quy định tại Mục 1.2.

- Phải kê khai và tính thuế GTGT đầu ra vì không được xem là khuyến mại theo đúng quy định thương mại.

5. Cần lưu ý gì khi xuất hóa đơn hàng khuyến mãi

- Thời điểm lập hóa đơn

Theo Công văn số 71608/CT-TTHT ngày 06/11/2017 của Cục Thuế TP. Hà Nội, thời điểm lập hóa đơn đối với hàng khuyến mại là ngay tại thời điểm doanh nghiệp thực hiện việc tặng hàng hóa hoặc cung ứng dịch vụ khuyến mại cho khách hàng. - Cách lập hóa đơn hàng khuyến mại

Căn cứ Công văn số 4151/CT-TTHT ngày 10/05/2016 của Cục Thuế TP. Hồ Chí Minh, doanh nghiệp có thể lựa chọn lập hóa đơn riêng hoặc chung cho hàng khuyến mại và hàng bán thông thường: - Trường hợp lập chung một hóa đơn: kế toán cần ghi tách riêng thành hai dòng:

- Dòng 1: Ghi hàng hóa, dịch vụ bán thông thường.

- Dòng 2: Ghi hàng hóa, dịch vụ khuyến mại, kèm chú thích “hàng khuyến mại, không thu tiền”.

- Trường hợp lập hóa đơn riêng: ghi rõ nội dung hàng hóa, dịch vụ khuyến mại, giá tính thuế bằng 0 theo quy định.

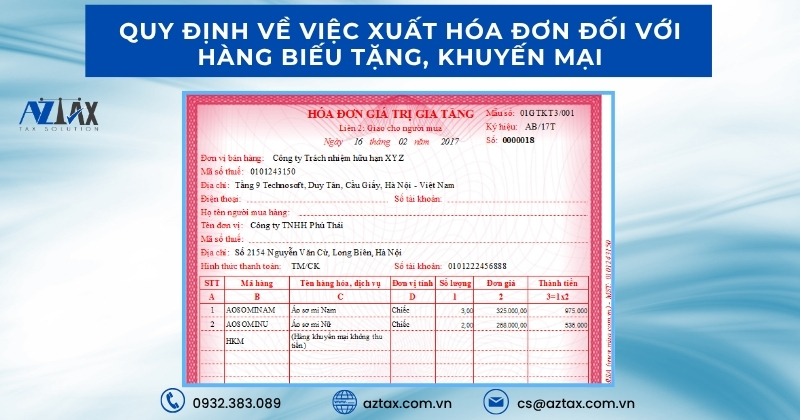

- Mẫu hóa đơn tham khảo

Kế toán có thể tham khảo mẫu hóa đơn lập chung cho hàng hóa bán thông thường và hàng khuyến mại để áp dụng trong quá trình xuất hóa đơn, đảm bảo tuân thủ đúng hướng dẫn của cơ quan thuế và quy định pháp luật hiện hành.

6. Không lập hóa đơn đối với hàng khuyến mại bị phạt bao nhiêu tiền?

Theo khoản 2 Điều 24 Nghị định 125/2020/NĐ-CP, hành vi không lập hóa đơn đối với hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu sẽ bị xử phạt hành chính từ 500.000 đồng đến 1.500.000 đồng.

Đồng thời, căn cứ khoản 4 Điều 7 và khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP, mức phạt trên được áp dụng:

- Đối với cá nhân, hộ kinh doanh: phạt tiền từ 500.000 đồng đến 1.500.000 đồng;

- Đối với tổ chức: phạt tiền gấp đôi mức phạt của cá nhân, tương ứng từ 1.000.000 đồng đến 3.000.000 đồng.

Nếu doanh nghiệp hoặc hộ kinh doanh không lập hóa đơn cho hàng khuyến mại, dù là hàng tặng kèm hay quảng cáo, sẽ bị xử phạt theo quy định nêu trên. Do đó, kế toán cần đặc biệt lưu ý lập hóa đơn đúng thời điểm và đúng quy định để tránh vi phạm hành chính về hóa đơn, chứng từ.

Hàng khuyến mãi có xuất hóa đơn không là vấn đề được nhiều doanh nghiệp quan tâm để tuân thủ đúng quy định thuế và kế toán. Nếu bạn cần tư vấn chi tiết về hóa đơn, thuế và khuyến mại, hãy liên hệ AZTAX qua HOTLINE: 0932.383.089 để được hỗ trợ chuyên nghiệp