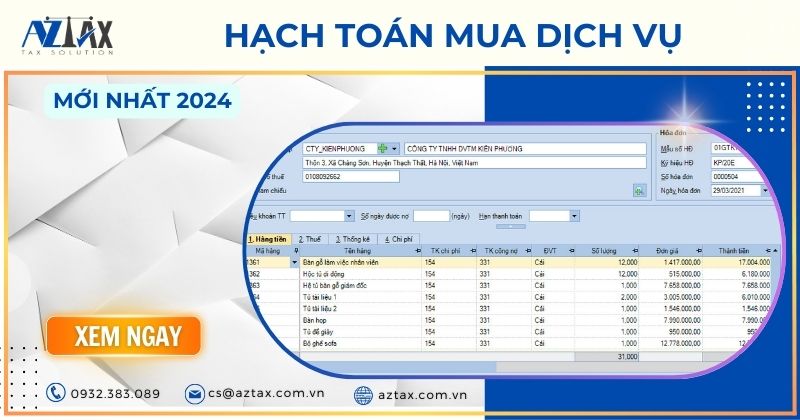

1. Hạch toán mua dịch vụ

Khi mua dịch vụ, thường sử dụng định khoản sau:

- Nợ TK 152, 156, 641, 642…: Giá mua chưa có thuế GTGT (tùy thuộc vào tính chất của dịch vụ).

- Nợ TK 133: Thuế GTGT được khấu trừ (nếu có).

- Có TK 111, 112, 331…: Tổng giá thanh toán.

Ví dụ:

Doanh nghiệp mua dịch vụ tư vấn với giá 10.000.000 đồng, thuế GTGT 10%. Định khoản sẽ là:

- Nợ TK 642 – Chi phí quản lý doanh nghiệp: 10.000.000

- Nợ TK 133 – Thuế GTGT được khấu trừ: 1.000.000

- Có TK 112 – Tiền gửi ngân hàng: 11.000.000

Xem thêm: Cách hạch toán nghiệp vụ mua hàng trong nước chi tiết

2. Hạch toán bán dịch vụ

Hạch toán bán dịch vụ thường gồm các bước sau:

- Ghi nhận doanh thu:

- Nợ TK 131 (Phải thu khách hàng) / 111, 112 (Tiền mặt, Tiền gửi ngân hàng)

- Có TK 511 (Doanh thu bán hàng và cung cấp dịch vụ)

- Có TK 3331 (Thuế GTGT phải nộp) (nếu có).

- Ghi nhận hạch toán giá vốn dịch vụ:

- Nợ TK 632 (Giá vốn hàng bán)

- Có TK 154 (Chi phí sản xuất, kinh doanh dở dang) hoặc TK 641, 642 (Chi phí bán hàng, Chi phí quản lý doanh nghiệp) tùy vào từng trường hợp.

- Ghi nhận chi phí liên quan (nếu có):

- Nợ TK 641, 642 (Chi phí bán hàng, Chi phí quản lý doanh nghiệp)

- Có TK 111, 112, 331 (Tiền mặt, Tiền gửi ngân hàng, Phải trả người bán).

Các tài khoản có thể thay đổi tùy theo quy định của từng doanh nghiệp và loại dịch vụ.

Dưới đây là ví dụ cụ thể về hạch toán bán dịch vụ:

- Doanh nghiệp A cung cấp dịch vụ tư vấn và thu được 10 triệu đồng từ khách hàng.

- Thuế GTGT 10% (1 triệu đồng).

- Chi phí phát sinh để cung cấp dịch vụ là 2 triệu đồng.

Các bước hạch toán:

- Ghi nhận doanh thu và thuế GTGT:

- Nợ TK 111 (Tiền mặt hoặc Tiền gửi ngân hàng): 11.000.000 VNĐ

- Có TK 511 (Doanh thu bán hàng và cung cấp dịch vụ): 10.000.000 VNĐ

- Có TK 3331 (Thuế GTGT phải nộp): 1.000.000 VNĐ

- Ghi nhận giá vốn dịch vụ:

- Nợ TK 632 (Giá vốn hàng bán): 2.000.000 VNĐ

- Có TK 154 (Chi phí sản xuất, kinh doanh dở dang) hoặc TK 641, 642 (Chi phí bán hàng, Chi phí quản lý doanh nghiệp): 2.000.000 VNĐ

- Ghi nhận chi phí liên quan:

- Nợ TK 641 (Chi phí bán hàng) hoặc TK 642 (Chi phí quản lý doanh nghiệp): 2.000.000 VNĐ

- Có TK 111 (Tiền mặt) hoặc TK 331 (Phải trả người bán): 2.000.000 VNĐ

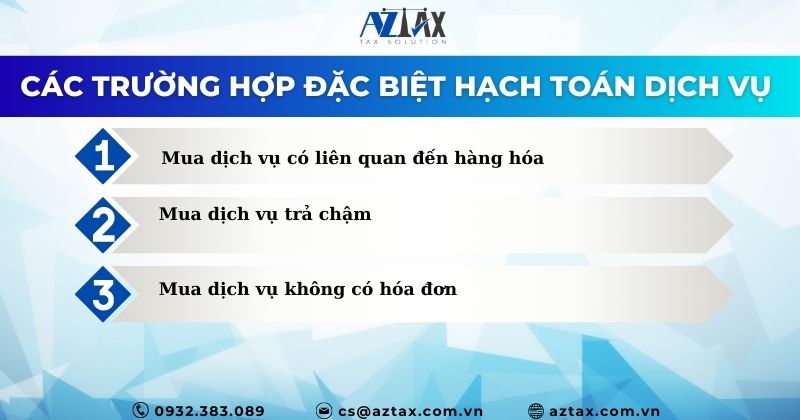

3. Các trường hợp đặc biệt hạch toán mua dịch vụ, bán dịch vụ

Mua dịch vụ có liên quan đến hàng hóa: Nếu dịch vụ mua vào có liên quan đến hàng hóa (ví dụ: dịch vụ vận chuyển hàng hóa), chi phí dịch vụ có thể được phân bổ vào giá thành sản phẩm.

Mua dịch vụ trả chậm: Nếu chưa thanh toán ngay, sẽ ghi nợ tài khoản phải trả (TK 331).

Mua dịch vụ không có hóa đơn: Trường hợp này cần có chứng từ hợp lệ khác để làm căn cứ hạch toán.

Xem thêm: Cách hạch toán mua bánh trung thu tặng khách hàng

Xem thêm: Hướng dẫn cách hạch toán mua đồng phục cho nhân viên

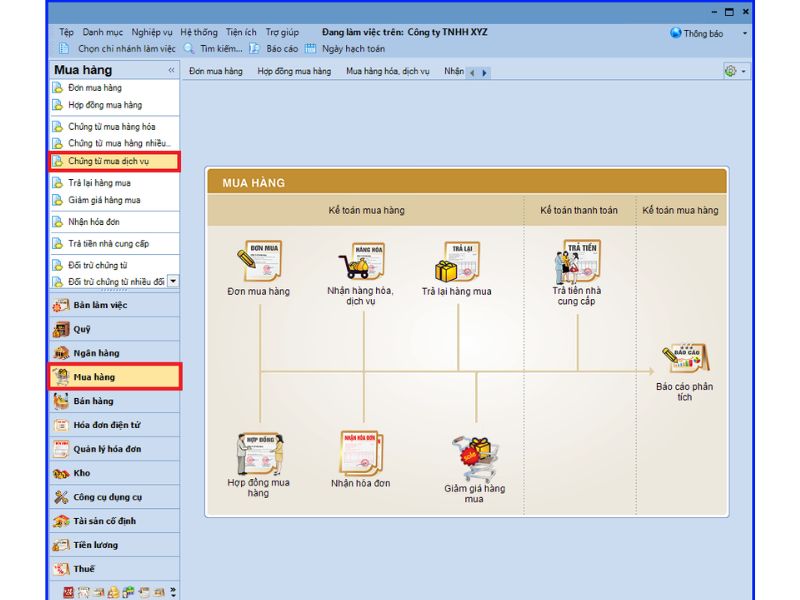

4. Các bước ghi sổ nghiệp vụ mua dịch vụ trên phần mềm Misa

Trường hợp 1: Dịch vụ phát sinh là chi phí mua hàng cần phân bổ vào giá trị hàng hóa nhập kho (Trước khi lập chứng từ mua dịch vụ, kế toán cần khai báo mã hàng có tính chất là Dịch vụ trong danh mục Vật tư hàng hóa.)

Truy cập phân hệ “Mua hàng” => chọn “Chứng từ mua dịch vụ” (hoặc vào tab “Mua hàng hóa, dịch vụ” => nhấn “Thêm\Chứng từ mua dịch vụ”).

Nhập các thông tin chi tiết của chứng từ mua dịch vụ.

Chọn phương thức thanh toán.

Lưu ý: Nếu chọn phương thức “Chưa thanh toán”, bạn có thể thiết lập “Điều khoản thanh toán” để theo dõi tình hình công nợ với nhà cung cấp theo điều khoản đã thỏa thuận. Bạn có thể lựa chọn dịch vụ có hoặc không có hóa đơn. Nếu chọn “Nhận kèm hóa đơn”, cần khai báo bổ sung các thông tin hóa đơn và thuế GTGT trên tab “Thuế”. Đừng quên tích chọn “Là chi phí mua hàng”. Trong mục “NV mua hàng”, chọn nhân viên tương ứng nếu cần theo dõi tình hình mua dịch vụ theo nhân viên phụ trách.

- Nhấn “Cất” để lưu chứng từ => Tiếp theo, phân bổ chi phí mua dịch vụ vào giá trị hàng mua theo hướng dẫn của MISA.

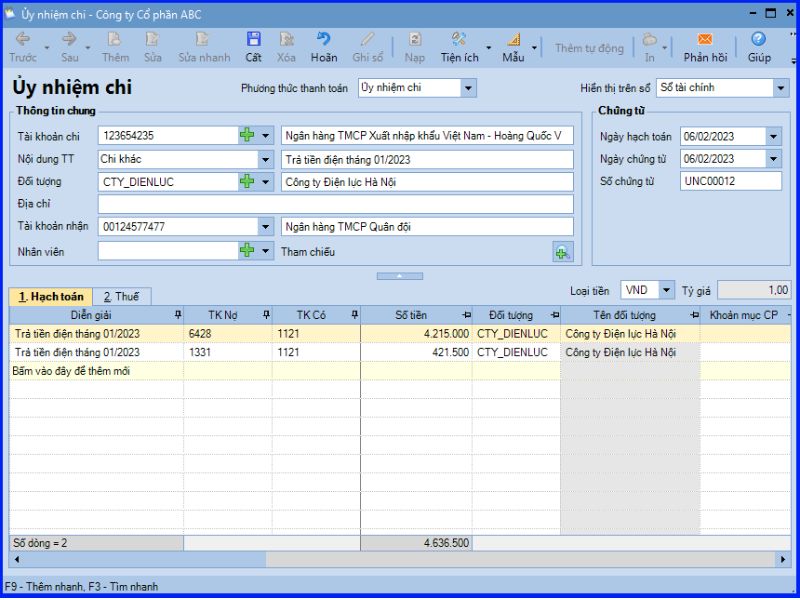

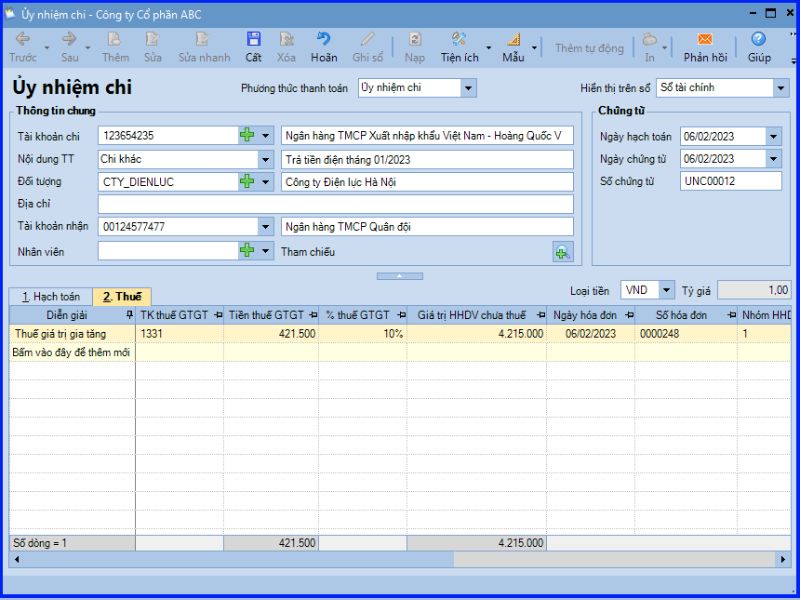

Lưu ý: Nếu chọn phương thức “Thanh toán ngay”, chương trình sẽ tự động sinh ra các chứng từ chi tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ “Quỹ” hoặc “Ngân hàng” dựa trên hình thức thanh toán (tiền mặt, ủy nhiệm chi, séc chuyển khoản hoặc séc tiền mặt).

Trường hợp 2: Dịch vụ phát sinh không phải là chi phí mua hàng

Nếu doanh nghiệp cần quản lý dịch vụ như một mã hàng để theo dõi các báo cáo liên quan đến việc mua dịch vụ, kế toán sẽ hạch toán nghiệp vụ này trên phân hệ “Mua hàng” tương tự như trường hợp trên, nhưng không tích chọn “Là chi phí mua hàng”.

Lưu ý: Bạn có thể xem các báo cáo thống kê liên quan đến dịch vụ trong tab “Báo cáo phân tích” của phân hệ “Mua hàng”.

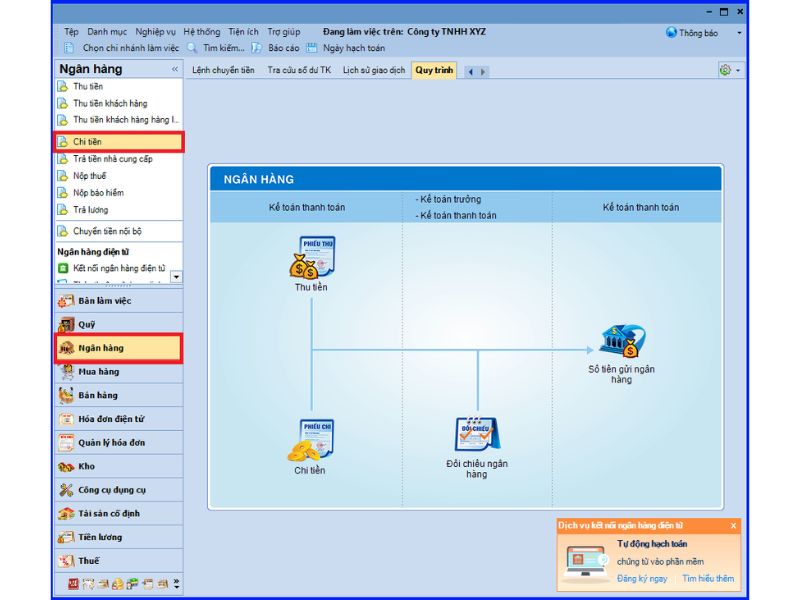

Nếu doanh nghiệp không cần quản lý dịch vụ như một mã hàng, kế toán sẽ hạch toán nghiệp vụ này trên phân hệ “Quỹ”, “Ngân hàng” hoặc “Tổng hợp” tùy thuộc vào phương thức thanh toán.

Ví dụ trên phân hệ “Ngân hàng”:

- Truy cập phân hệ “Ngân hàng” => chọn “Chi tiền” (hoặc vào tab “Thu, chi tiền” => nhấn “Thêm\Chi tiền”).

- Nhập các thông tin cần thiết của chứng từ.

- Chọn tab “Hạch toán” và tab “Thuế” để điền thông tin liên quan.

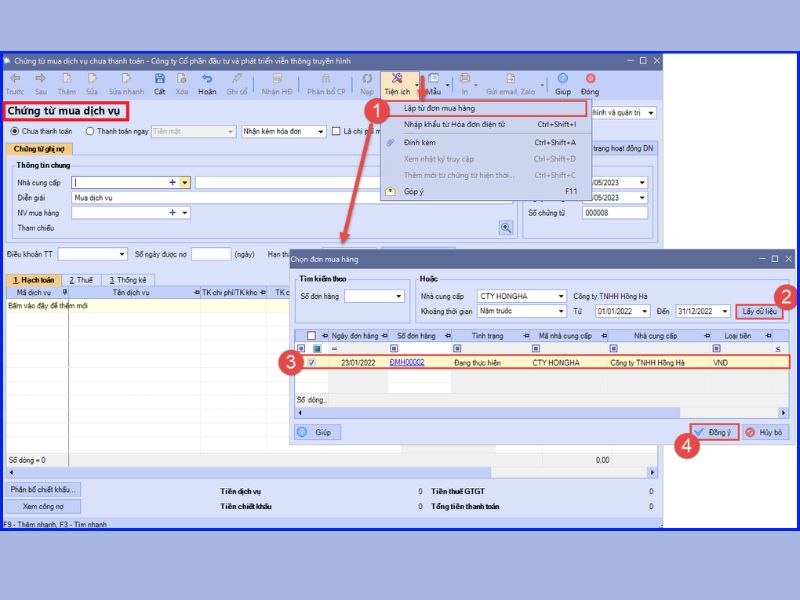

Lưu ý: Từ phiên bản MISA SME 2022 R17, chương trình có thêm tiện ích lập chứng từ mua dịch vụ từ đơn mua hàng, giúp nhập liệu và đối chiếu với hóa đơn (nếu có) thuận tiện hơn.

5. Lưu ý khi hạch toán mua dịch vụ, bán dịch vụ

Phân loại chi phí: Cần phân loại chi phí dịch vụ vào các tài khoản chi phí phù hợp (chi phí sản xuất kinh doanh, chi phí bán hàng, chi phí quản lý doanh nghiệp).

Thuế GTGT: Áp dụng đúng mức thuế GTGT theo quy định của pháp luật.

Chứng từ kế toán: Luôn giữ đầy đủ các chứng từ liên quan để đối chiếu khi cần thiết.

Như vậy AZTAX đã điểm qua một số nội dung quan trọng về hạch toán mua dịch vụ, bán dịch vụ .Hy vọng những nội dung trên có thể giúp bạn hiểu rõ được vấn đề này. Nếu có điều gì cần hỗ trợ hoặc giải đáp thắc mắc hãy liên hệ đến HOTLINE: 0932.383.089 để được tư vấn miễn phí nhé!

Xem thêm: Cách hạch toán mua hàng trả góp trả chậm theo thông tư 200 và thông tư 133

Xem thêm: Dịch vụ kế toán