Hạch toán hàng về trước hóa đơn về sau là tình huống phổ biến trong kế toán, xảy ra khi hàng đã nhập kho nhưng hóa đơn mua hàng chưa kịp về. Nếu không ghi nhận đúng cách, số liệu dễ bị sai lệch và ảnh hưởng đến báo cáo tài chính. Nắm rõ quy trình xử lý sẽ giúp doanh nghiệp phản ánh chính xác chi phí và giá trị hàng hóa. Bài viết này của AZTAX sẽ cung cấp cho bạn hướng dẫn chi tiết để áp dụng hiệu quả.

1. Chứng từ hạch toán hàng đến trước hóa đơn về sau

Khi hàng hóa đã về kho nhưng hóa đơn lại “chậm chân” đến sau, doanh nghiệp cần xử lý thế nào để đảm bảo đúng quy định kế toán và thuế?

Trên thực tế, hóa đơn và hàng hóa không phải lúc nào cũng về cùng một thời điểm, doanh nghiệp có thể gặp các tình huống như: hóa đơn đến trước, hàng hóa đến sau hoặc hàng về trước hóa đơn về sau.

Tình huống hóa đơn đến sau hàng hóa là phổ biến nhất. Vì không có hóa đơn, kế toán không thể ghi nhận chắc chắn số lượng và giá trị của hàng hóa, mặc dù đã kiểm kê và so sánh với hợp đồng mua hàng trước đó.

Để đảm bảo công tác kế toán phản ánh trung thực và phù hợp với thực tế, kế toán sẽ hạch toán hàng về trước, hóa đơn về sau dựa trên các chứng từ sau: hợp đồng/thỏa thuận với các bên, các phiếu nhập, phiếu xuất kho, chứng từ chuyển tiền,…

Trong hợp đồng cần ghi rõ: thời điểm giao hàng, thời điểm giao nhận hóa đơn, chứng từ cho hàng đi đường (bên bán sử dụng phiếu xuất kho kiêm lệnh vận chuyển/điều động, sau khi giao nhận đủ, thanh toán tiền mới xuất hóa đơn GTGT).

Cần đối chiếu hàng hóa với hợp đồng mua hàng, tiến hành kiểm kê và tạo phiếu nhập kho.

Nếu có đầy đủ các chứng từ hợp lệ, bên mua sẽ không bị xử phạt vì hàng về trước hóa đơn về sau. Tuy nhiên, bên bán có thể bị xử phạt do xuất hóa đơn muộn (thời điểm xuất hóa đơn phải là khi chuyển giao xong quyền sở hữu hàng hóa).

2. Cách hạch toán hàng về trước hóa đơn về sau

Hạch toán hàng về trước hóa đơn về sau là nghiệp vụ kế toán phát sinh khi doanh nghiệp đã nhận hàng và nhập kho nhưng chưa được bên bán xuất hóa đơn. Trong trường hợp này, kế toán thực hiện ghi nhận hàng hóa theo giá tạm tính, đồng thời treo công nợ chờ hóa đơn để đảm bảo số liệu phản ánh đúng thực tế. Nội dung dưới đây hướng dẫn chi tiết cách hạch toán và điều chỉnh khi hóa đơn về, bao gồm các trường hợp chênh lệch giá thường gặp.

2.1. Hạch toán hàng đến trước hóa đơn về sau theo giá tạm tính khi nhập kho

- Hạch toán chi phí trước hóa đơn về sau dựa trên phiếu nhập kho, hạch toán vào sổ theo giá tạm tính chưa bao gồm thuế như sau:

- Nợ TK 152 (153, 156): Số lượng nhập x Giá tạm tính

- Có TK 111 (112, 331,…): Số lượng nhập x Giá tạm tính

Ví dụ về hạch toán hàng về trước hóa đơn về sau

Giả sử doanh nghiệp A nhập kho 100 cái máy tính với giá tạm tính là 5.000.000 VNĐ mỗi cái. Hóa đơn chưa về, nên hạch toán dựa trên giá tạm tính.

Hạch toán khi hàng hóa nhập kho:

- Số lượng nhập kho: 100 cái

- Giá tạm tính mỗi cái: 5.000.000 VNĐ

Ghi sổ kế toán như sau:

- Nợ TK 152 – Nguyên liệu, vật liệu: 500.000.000 VNĐ (100 cái x 5.000.000 VNĐ)

- Có TK 111 – Tiền mặt (hoặc TK 112 – Tiền gửi ngân hàng, TK 331 – Phải trả nhà cung cấp, …): 500.000.000 VNĐ (100 cái x 5.000.000 VNĐ)

Lưu ý: Khi hóa đơn về và nếu có sự chênh lệch giữa giá thực tế và giá tạm tính, cần thực hiện điều chỉnh để phản ánh đúng giá thực tế để thực hiện đúng cách hạch toán hàng về trước hóa đơn về sau.

2.2. Hạch toán hàng đến trước hóa đơn về sau khi nhận hóa đơn

2.2.1 Hướng dẫn hạch toán

Dưới đây là cách Hạch toán hàng về trước hóa đơn về sau khi nhận hóa đơn:

(1) Nếu giá mua = Giá tạm tính:

- Nợ TK 133: Số tiền thuế ghi trên hóa đơn

- Có TK 111, 112, 331: Số lượng mua x Giá mua x % Thuế suất

(2) Nếu giá mua > Giá tạm tính:

- Phản ánh thuế:

- Nợ TK 133: Số lượng mua x Giá mua x % Thuế suất

- Có TK 111, 112, 331: Số lượng mua x Giá mua x % Thuế suất

- Điều chỉnh tăng:

- Nợ TK 152, 156: Số lượng x (Giá mua – Giá tạm tính)

- Có TK 111, 112, 331: Số lượng mua x (Giá mua – Giá tạm tính)

(3) Nếu giá mua < Giá tạm tính:

- Phản ánh thuế:

- Nợ TK 133: Số lượng mua x Giá mua x % Thuế suất

- Có TK 111, 112, 331: Số lượng mua x Giá mua x % Thuế suất

- Điều chỉnh giảm:

- Nợ TK 111, 112, 331: Số lượng x (Giá tạm tính – Giá mua)

- Có TK 152, 156: Số lượng x (Giá tạm tính – Giá mua)

2.2.2 Ví dụ về hạch toán hóa đơn về trước hàng về sau

Tình huống: Doanh nghiệp A đã nhập kho 100 cái máy tính với giá tạm tính là 5.000.000 VNĐ mỗi cái. Sau đó, hóa đơn được gửi về và giá thực tế của mỗi cái máy tính là 5.200.000 VNĐ. Thuế suất VAT là 10%.

Nếu giá mua = Giá tạm tính:

- Giá mua: 5.000.000 VNĐ

- Thuế suất: 10%

- Số lượng: 100 cái

Khi nhận hóa đơn:

- Nợ TK 133 – Thuế GTGT được khấu trừ: 5.000.000 VNĐ x 10% = 500.000 VNĐ

- Có TK 111 – Tiền mặt (hoặc TK 112 – Tiền gửi ngân hàng, TK 331 – Phải trả nhà cung cấp, …): 100 cái x 5.000.000 VNĐ x 10% = 500.000.000 VNĐ

Nếu giá mua > Giá tạm tính:

Giá mua: 5.200.000 VNĐ

Giá tạm tính: 5.000.000 VNĐ

Thuế suất: 10%

Số lượng: 100 cái

Khi nhận hóa đơn:

- Phản ánh thuế:

- Nợ TK 133 – Thuế GTGT được khấu trừ: 100 cái x 5.200.000 VNĐ x 10% = 520.000.000 VNĐ

- Có TK 111 – Tiền mặt (hoặc TK 112 – Tiền gửi ngân hàng, TK 331 – Phải trả nhà cung cấp, …): 100 cái x 5.200.000 VNĐ x 10% = 520.000.000 VNĐ

- Điều chỉnh tăng:

- Nợ TK 152 – Nguyên liệu, vật liệu: 100 cái x (5.200.000 VNĐ – 5.000.000 VNĐ) = 20.000.000 VNĐ

- Có TK 111 – Tiền mặt (hoặc TK 112 – Tiền gửi ngân hàng, TK 331 – Phải trả nhà cung cấp, …): 100 cái x (5.200.000 VNĐ – 5.000.000 VNĐ) = 20.000.000 VNĐ

Nếu giá mua < Giá tạm tính:

Giá mua: 4.800.000 VNĐ

Giá tạm tính: 5.000.000 VNĐ

Thuế suất: 10%

Số lượng: 100 cái

Khi nhận hóa đơn:

- Phản ánh thuế:

- Nợ TK 133 – Thuế GTGT được khấu trừ: 100 cái x 4.800.000 VNĐ x 10% = 480.000.000 VNĐ

- Có TK 111 – Tiền mặt (hoặc TK 112 – Tiền gửi ngân hàng, TK 331 – Phải trả nhà cung cấp, …): 100 cái x 4.800.000 VNĐ x 10% = 480.000.000 VNĐ

- Điều chỉnh giảm:

- Nợ TK 111 – Tiền mặt (hoặc TK 112 – Tiền gửi ngân hàng, TK 331 – Phải trả nhà cung cấp, …): 100 cái x (5.000.000 VNĐ – 4.800.000 VNĐ) = 20.000.000 VNĐ

- Có TK 152 – Nguyên liệu, vật liệu: 100 cái x (5.000.000 VNĐ – 4.800.000 VNĐ) = 20.000.000 VNĐ

3. Cách xử lý hàng về trước hóa đơn về sau

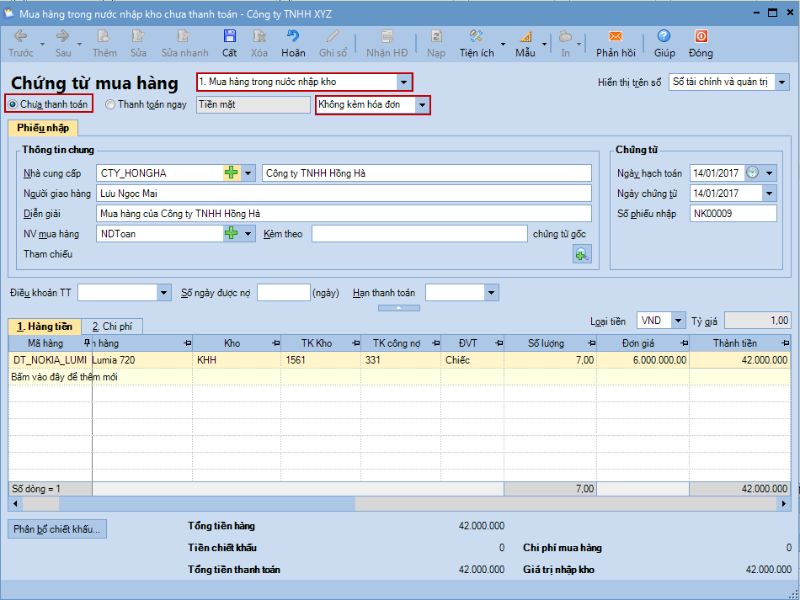

Bước 1: Hạch toán chứng từ mua hàng mà chưa kê khai thuế GTGT

- Truy cập vào phân hệ Mua hàng và chọn Mua hàng hóa, dịch vụ. Tiếp theo, nhấp vào chức năng Thêm/Chứng từ mua hàng hóa.

- Chọn loại chứng từ là: Mua hàng trong nước nhập kho.

- Xác định phương thức thanh toán cho chứng từ là Chưa thanh toán hoặc Thanh toán ngay. Nếu chọn Chưa thanh toán, bạn có thể thiết lập Điều khoản thanh toán và theo dõi tình hình thanh toán công nợ với nhà cung cấp dựa trên điều khoản đó.

- Chọn Không kèm hóa đơn.

Khai báo thông tin cho chứng từ mua hàng và lưu lại

- Sau khi khai báo đầy đủ thông tin cho chứng từ mua hàng, nhấn Cất để lưu.

- Trên thanh công cụ, chọn chức năng In và chọn mẫu chứng từ cần in.

Lưu ý:

- Nếu phương thức thanh toán là Thanh toán ngay, hệ thống sẽ tự động tạo các chứng từ chi tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ Quỹ hoặc Ngân hàng, dựa trên hình thức thanh toán (tiền mặt, ủy nhiệm chi, séc chuyển khoản, séc tiền mặt).

- Đối với chứng từ mua hàng liên quan đến nhập kho, kế toán ở vai trò Thủ kho cần đăng nhập vào phần mềm để thực hiện Ghi sổ cho các chứng từ này sau khi được lập.

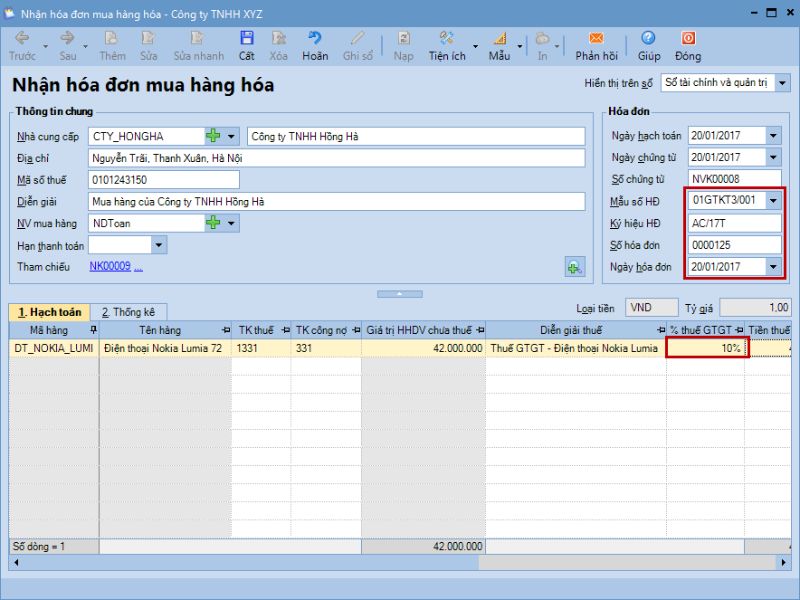

Bước 2: Kê khai thuế GTGT sau khi nhận hóa đơn từ nhà cung cấp

- Trong màn hình danh sách Mua hàng hóa, dịch vụ, chọn chứng từ chưa nhận hóa đơn và khai báo thông tin hóa đơn bổ sung.

- Nhấn chuột phải và chọn Nhận hóa đơn để nhập các thông tin cần thiết như số hóa đơn, ký hiệu hóa đơn, thuế suất, v.v.

- Nhập đầy đủ các thông tin liên quan đến hóa đơn mua hàng như: số hóa đơn, ký hiệu hóa đơn, thuế suất, cùng các thông tin chi tiết cần thiết khác phục vụ cho việc ghi nhận và quản lý chứng từ kế toán.

- Nhấn Cất để lưu, hệ thống sẽ chuyển thông tin hóa đơn mua hàng vừa khai báo sang tab Nhận hóa đơn của phân hệ Mua hàng.

Lưu ý:

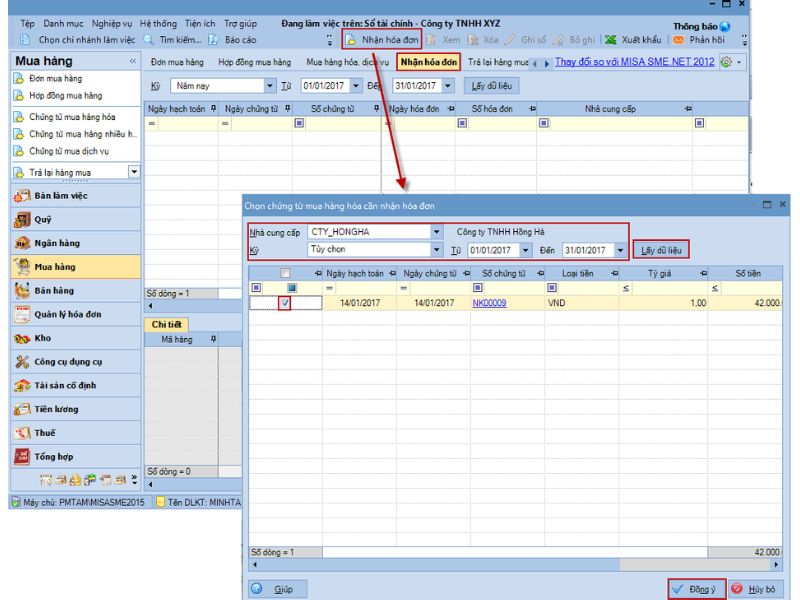

- Bạn cũng có thể khai báo thông tin hóa đơn GTGT qua chức năng Nhận hóa đơn tại tab Nhận hóa đơn của phân hệ Mua hàng

4. Một số lưu ý khi hạch toán hàng nhập kho trước, chứng từ về sau

Trên thực tế, khi xử lý các tình huống hóa đơn về trước, hàng về sau, kế toán doanh nghiệp cần đặc biệt lưu ý để tránh sai sót trong quá trình hạch toán.

Trường hợp 1: Hàng hóa chưa về kho doanh nghiệp nhưng được chuyển giao trực tiếp cho khách hàng theo hợp đồng kinh tế (giao tại kho người bán, tại cảng, bến bãi, hoặc gửi thẳng đến khách hàng, đại lý, nơi ký gửi). Khi đó, kế toán ghi nhận như sau:

- Nợ TK 632 – Giá vốn hàng bán (nếu hàng đã được tiêu thụ)

hoặc Nợ TK 157 – Hàng gửi đi bán (nếu hàng đang trong quá trình gửi bán). - Có TK 151 – Hàng mua đang đi đường.

Trường hợp 2: Hàng hóa đã về nhưng phát sinh hao hụt hoặc mất mát, kế toán cần lập biên bản xác nhận và phản ánh phần giá trị tổn thất như sau:

- TK 1381 – Tài sản thiếu chờ xử lý.

- Có TK 151 – Hàng mua đang đi đường.

Việc ghi nhận đúng các bút toán này giúp doanh nghiệp đảm bảo tính chính xác của báo cáo tài chính và tuân thủ đúng quy định kế toán hiện hành.

5. Hàng về trước hóa đơn về sau có bị phạt không?

Tình huống hàng về trước, hóa đơn về sau là một trong những vấn đề thường khiến các kế toán viên cảm thấy lúng túng trong quá trình hạch toán và kê khai thuế. Theo quy định hiện hành, nếu ngày lập hóa đơn không đúng quy định, các bên liên quan có thể bị xử phạt như sau:

- Bên bán: Bị xử phạt hành chính từ 4.000.000 đến 8.000.000 đồng.

- Bên mua: Nếu đáp ứng đầy đủ các điều kiện theo quy định pháp luật, vẫn được khấu trừ thuế GTGT bình thường.

Để tránh bị xử phạt, kế toán cần nắm vững và tuân thủ các nguyên tắc khi lập hóa đơn, đồng thời phải có khả năng giải đáp chính xác các câu hỏi quan trọng sau:

- Ngày lập hóa đơn hợp lệ theo quy định là ngày nào?

- Nếu ngày trên hóa đơn sau ngày giao hàng thì có vi phạm không?

- Trường hợp ngày trên hóa đơn trước ngày giao hàng thì xử lý thế nào?

- Hóa đơn được lập trước ngày ký hợp đồng có hợp lệ không?

- Giữa ngày nghiệm thu và ngày hóa đơn, ngày nào phải được ghi trước?

- Đối với hóa đơn điện tử, ngày ghi trên hóa đơn được xác định ra sao?

- Có được phép lập hóa đơn điện tử khác ngày với ngày ký số không?

6. Câu hỏi liên quan đến cách hạch toán hàng về trước hóa đơn

Câu 1: Khi hàng về mà chưa có hóa đơn, kế toán cần làm gì?

Khi hàng hóa đã về kho nhưng chưa nhận được hóa đơn từ nhà cung cấp, kế toán cần ghi nhận tạm thời giá trị hàng hóa vào tài khoản hàng tồn kho mà không bao gồm thuế GTGT.

Cách hạch toán chi phí khi hóa đơn chưa về sẽ được thực hiện như sau. Cụ thể, kế toán sẽ ghi Nợ TK 152 hoặc 156 (giá trị hàng hóa chưa bao gồm thuế GTGT) và Có TK 111, 112, hoặc 331 (các khoản phải trả hoặc đã thanh toán).

Câu 2: Khi nhận được hóa đơn sau đó, kế toán phải hạch toán như thế nào?

Sau khi nhận được hóa đơn GTGT từ nhà cung cấp, kế toán sẽ ghi nhận bổ sung thuế GTGT đầu vào. Điều này được thực hiện bằng cách ghi Nợ TK 133 (thuế GTGT được khấu trừ) và Có TK 111, 112, hoặc 331 (điều chỉnh các khoản phải trả hoặc đã thanh toán tương ứng với số tiền thuế GTGT).

Câu 3: Hàng về trước, hóa đơn về sau có ảnh hưởng đến kê khai thuế GTGT không?

Không. Khi hàng hóa về trước nhưng hóa đơn về sau, kế toán không thể kê khai thuế GTGT đầu vào ngay lập tức. Kế toán chỉ có thể kê khai thuế GTGT khi nhận được hóa đơn hợp lệ từ nhà cung cấp. Do đó, cần theo dõi chặt chẽ để bổ sung và điều chỉnh kê khai thuế kịp thời khi nhận được hóa đơn.

Câu 4: Giao hàng trước xuất hóa đơn sau có được không?

Việc giao hàng trước nhưng xuất hóa đơn sau được coi là hành vi lập hóa đơn không đúng thời điểm và sẽ bị xử phạt theo quy định tại Điều 24 Nghị định 125/2020/NĐ-CP, với mức phạt tùy thuộc vào tính chất và mức độ vi phạm.

Hạch toán hàng về trước hóa đơn về sau đòi hỏi sự cẩn trọng trong từng bước ghi nhận để tránh sai sót và rủi ro về thuế. Ghi nhận đúng ngay từ đầu giúp doanh nghiệp quản lý hàng tồn kho minh bạch, đảm bảo số liệu tài chính chính xác. Đây là một trong những nghiệp vụ kế toán cần được thực hiện chuẩn mực và nhất quán. Nếu bạn còn bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được tư vấn cụ thể hơn.