Hạch toán tài khoản 711 là nội dung quan trọng trong kế toán doanh nghiệp theo Thông tư 133. Tuy nhiên, nhiều kế toán vẫn gặp khó khăn khi xác định đúng các khoản thu nhập khác và cách ghi nhận phù hợp. Bài viết dưới đây của AZTAX sẽ giúp bạn hiểu rõ nguyên tắc và cách hạch toán tài khoản 711 chính xác, hạn chế sai sót khi lập sổ sách và báo cáo tài chính.

1. Tài khoản 711 là tài khoản gì?

Tài khoản 711 được sử dụng để ghi nhận các khoản thu nhập khác ngoài hoạt động sản xuất và kinh doanh chính của doanh nghiệp. Đây là những khoản thu nhập phát sinh từ các hoạt động phụ, không liên quan trực tiếp đến quá trình sản xuất hay cung cấp dịch vụ, như thu nhập từ bán tài sản cố định, thu nhập từ cho thuê tài sản, thu nhập từ chênh lệch tỷ giá và các khoản thu khác.

2. Nguyên tắc kế toán tài khoản 711

Tài khoản 711 – Thu nhập khác phản ánh các khoản thu không thường xuyên phát sinh ngoài hoạt động sản xuất, kinh doanh chính của đơn vị. Nguyên tắc kế toán tài khoản 711 yêu cầu ghi nhận đúng thời điểm, đầy đủ giá trị các khoản thu nhập khác như thu từ thanh lý tài sản, thuế được hoàn, tiền phạt thu được… đảm bảo trung thực, khách quan và phù hợp với chuẩn mực kế toán hiện hành.

a) Tài khoản này được dùng để phản ánh các khoản thu nhập khác phát sinh ngoài hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, bao gồm:

- Thu nhập từ việc nhượng bán, thanh lý tài sản cố định.

- Khoản chênh lệch giữa giá trị hợp lý của tài sản được chia từ hợp đồng BCC lớn hơn chi phí đầu tư xây dựng tài sản đồng kiểm soát.

- Khoản chênh lệch lãi do đánh giá lại vật tư, hàng hóa, tài sản cố định mang đi góp vốn liên doanh, đầu tư vào công ty liên kết hoặc các khoản đầu tư khác.

- Các khoản thuế đã nộp khi bán hàng hóa, cung cấp dịch vụ nhưng sau đó được giảm hoặc hoàn lại (như thuế xuất khẩu, thuế GTGT, thuế TTĐB, thuế BVMT).

- Khoản tiền phạt thu được từ khách hàng do vi phạm hợp đồng.

- Khoản bồi thường của bên thứ ba cho tài sản bị tổn thất (như tiền bảo hiểm bồi thường, tiền đền bù di dời cơ sở kinh doanh hoặc các khoản tương tự).

- Các khoản nợ khó đòi đã xử lý xóa sổ nhưng thu hồi lại được.

- Khoản nợ phải trả không xác định được chủ nợ.

- Tiền thưởng từ khách hàng liên quan đến tiêu thụ hàng hóa, sản phẩm, dịch vụ nhưng không tính vào doanh thu.

- Thu nhập từ quà biếu, quà tặng bằng tiền hoặc hiện vật do tổ chức, cá nhân trao tặng.

- Giá trị hàng khuyến mại doanh nghiệp không phải trả lại nhà sản xuất.

- Các khoản thu nhập khác ngoài các nội dung đã nêu trên.

b) Khi chắc chắn thu được khoản tiền phạt vi phạm hợp đồng, kế toán phải căn cứ vào bản chất để hạch toán phù hợp:

Đối với bên bán:

- Toàn bộ khoản tiền phạt thu được từ bên mua, nếu nằm ngoài giá trị hợp đồng, được hạch toán là thu nhập khác.

Đối với bên mua:

- Nếu tiền phạt mang bản chất là khoản giảm giá hàng mua, làm giảm nghĩa vụ thanh toán cho người bán thì ghi giảm giá trị tài sản hoặc khoản thanh toán (không hạch toán vào thu nhập khác), trừ trường hợp tài sản liên quan đã được thanh lý, nhượng bán. Ví dụ: khi nhà thầu thi công chậm tiến độ, chủ đầu tư được phạt và thu hồi một phần tiền đã thanh toán, khoản tiền này được ghi giảm giá trị tài sản xây dựng. Nhưng nếu khoản phạt phát sinh sau khi tài sản đã thanh lý hoặc nhượng bán thì sẽ ghi nhận là thu nhập khác.

- Các khoản phạt khác được ghi nhận là thu nhập khác trong kỳ. Ví dụ: Người mua từ chối nhận hàng do người bán giao trễ hạn, khoản tiền phạt mà người mua chắc chắn thu được sẽ được hạch toán vào thu nhập khác. Trường hợp người mua vẫn nhận hàng và khoản phạt được trừ trực tiếp vào giá trị thanh toán, thì giá trị hàng mua được ghi nhận theo số tiền thực trả, kế toán không hạch toán khoản phạt vào thu nhập khác.

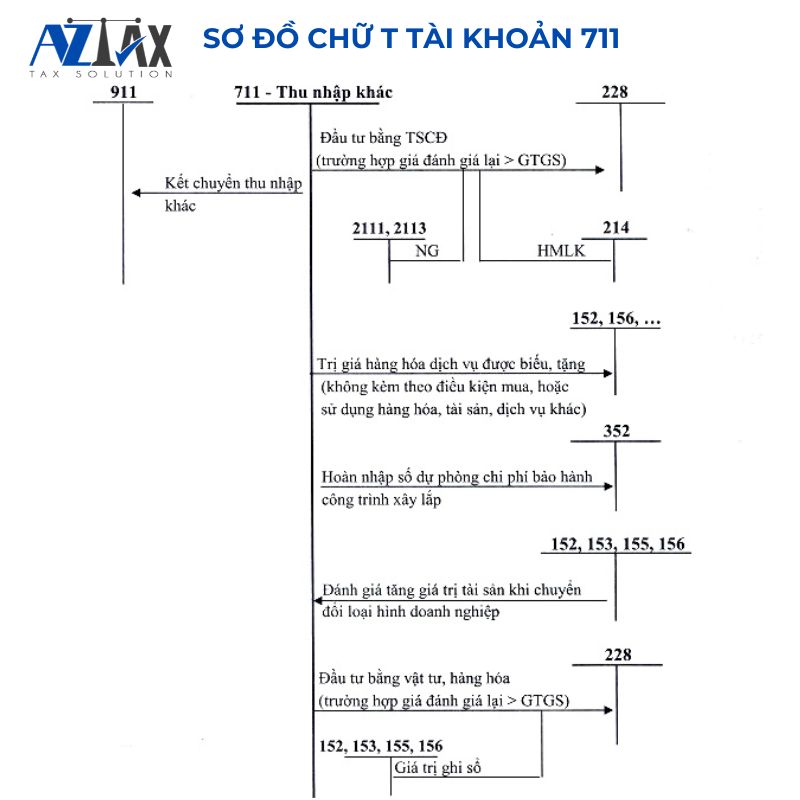

3. Kết cấu và nội dung phản ánh của tài khoản 711

Tài khoản 711 – Thu nhập khác phản ánh các khoản thu nhập ngoài hoạt động kinh doanh chính. Bên Có ghi nhận thu nhập phát sinh, bên Nợ kết chuyển sang tài khoản 911. Tài khoản này giúp theo dõi và quản lý hiệu quả thu nhập không thường xuyên của doanh nghiệp.

Theo quy định tại khoản 2 Điều 93 Thông tư 200/2014/TT-BTC, kết cấu và nội dung phản ánh của tài khoản 711 (thu nhập khác) được quy định như sau:

Bên Nợ:

- Số thuế giá trị gia tăng phải nộp (nếu có) tính theo phương pháp trực tiếp đối với các khoản thu nhập khác ở doanh nghiệp nộp thuế giá trị gia tăng tính theo phương pháp trực tiếp.

- Cuối kỳ kế toán, kết chuyển các khoản thu nhập khác phát sinh trong kỳ sang tài khoản 911 (xác định kết quả kinh doanh).

Bên Có:

- Các khoản thu nhập khác phát sinh trong kỳ.

Lưu ý: Tài khoản 711 (thu nhập khác) không có số dư cuối kỳ.

4. Hướng dẫn cách hạch toán thu nhập khác qua tài khoản 711

Hướng dẫn hạch toán tài khoản 711 cung cấp một cái nhìn tổng quan về cách ghi nhận và xử lý các khoản thu nhập khác của đơn vị kinh doanh. Tài khoản này được sử dụng để ghi nhận những khoản thu nhập không phát sinh từ hoạt động sản xuất và kinh doanh chính. Những thu nhập này có thể bao gồm lợi nhuận từ việc bán tài sản cố định, thu hồi nợ khó đòi, hoặc các khoản tiền phạt và bồi thường từ các bên liên quan. Việc nắm vững cách hạch toán tài khoản 711 sẽ giúp doanh nghiệp quản lý tài chính hiệu quả hơn và đảm bảo tính minh bạch trong báo cáo tài chính.

4.1 Kế toán các khoản thu nhập khác từ hoạt động nhượng bán hoặc thanh lý tài sản cố định (TSCĐ)

4.1.1 Ghi nhận khoản thu từ nhượng bán, thanh lý TSCĐ

- Đối với doanh nghiệp áp dụng phương pháp khấu trừ thuế GTGT: Nợ TK 111, 112, 131 (tổng số tiền thanh toán) Có TK 711 – Thu nhập khác (giá chưa bao gồm thuế GTGT) Có TK 3331 – Thuế GTGT phải nộp (phần thuế đầu ra).

- Đối với doanh nghiệp áp dụng phương pháp trực tiếp: Nợ TK 111, 112, 131 (tổng số tiền thanh toán) Có TK 711 – Thu nhập khác (toàn bộ giá thanh toán).

4.1.2 Ghi nhận chi phí liên quan đến nhượng bán, thanh lý TSCĐ và ghi giảm TSCĐ

- Phản ánh chi phí phát sinh: Nợ TK 811 – Chi phí khác Nợ TK 133 – Thuế GTGT được khấu trừ (nếu áp dụng phương pháp khấu trừ và có hóa đơn hợp lệ) Có TK 111, 112, 141, 331,… (tổng chi phí thực tế).

- Đồng thời ghi giảm nguyên giá TSCĐ: Nợ TK 214 – Hao mòn lũy kế TSCĐ (giá trị hao mòn đến thời điểm ghi giảm) Nợ TK 811 – Chi phí khác (giá trị còn lại) Có TK 211 – TSCĐ hữu hình (nguyên giá) Có TK 213 – TSCĐ vô hình (nguyên giá, nếu có).

4.2 Kế toán thu nhập khác từ việc đánh giá lại tài sản đưa đi góp vốn vào công ty liên kết

- Trường hợp góp vốn bằng vật tư, hàng hóa (giá đánh giá lại cao hơn giá trị ghi sổ): Nợ TK 223 – Đầu tư vào công ty liên kết (theo giá đánh giá lại) Có TK 152, 153, 155, 156 (giá trị ghi sổ kế toán) Có TK 711 – Thu nhập khác (phần chênh lệch tăng).

- Trường hợp góp vốn bằng TSCĐ (giá đánh giá lại cao hơn giá trị còn lại): Nợ TK 223 – Đầu tư vào công ty liên kết (theo giá đánh giá lại) Nợ TK 214 – Hao mòn lũy kế TSCĐ Có TK 211, 213 (nguyên giá TSCĐ) Có TK 711 – Thu nhập khác (phần chênh lệch tăng).

4.3 Kế toán thu nhập khác từ việc góp vốn vào cơ sở kinh doanh đồng kiểm soát

4.3.1 Góp vốn bằng vật tư, hàng hóa

- Khi giá đánh giá lại cao hơn giá trị ghi sổ:

- Nợ TK 222 – Vốn góp liên doanh (theo giá đánh giá lại)

- Có TK 152, 153, 155, 156, 611 (giá trị ghi sổ)

- Có TK 3387 – Doanh thu chưa thực hiện (phần chênh lệch tương ứng với lợi ích của doanh nghiệp trong liên doanh)

- Có TK 711 – Thu nhập khác (phần chênh lệch thuộc về các bên khác).

- Khi cơ sở kinh doanh đồng kiểm soát bán vật tư, hàng hóa cho bên thứ ba:

- Nợ TK 3387 – Doanh thu chưa thực hiện

- Có TK 711 – Thu nhập khác (kết chuyển phần hoãn lại).

4.3.2 Góp vốn bằng TSCĐ

- Khi giá đánh giá lại cao hơn giá trị còn lại:

- Nợ TK 222 – Vốn góp liên doanh (theo giá đánh giá lại)

- Nợ TK 214 – Hao mòn lũy kế TSCĐ

- Có TK 211, 213 (nguyên giá)

- Có TK 3387 – Doanh thu chưa thực hiện (phần chênh lệch tương ứng lợi ích của doanh nghiệp)

- Có TK 711 – Thu nhập khác (phần chênh lệch thuộc về các bên khác).

- Hàng năm, phân bổ dần doanh thu chưa thực hiện:

- Nợ TK 3387 – Doanh thu chưa thực hiện

- Có TK 711 – Thu nhập khác (phần phân bổ theo thời gian sử dụng hữu ích).

- Khi hợp đồng liên doanh kết thúc hoặc chuyển nhượng phần vốn góp:

- Nợ TK 3387 – Doanh thu chưa thực hiện (phần còn lại)

- Có TK 711 – Thu nhập khác (kết chuyển toàn bộ).

4.4 Kế toán giao dịch bán TSCĐ cho cơ sở kinh doanh đồng kiểm soát

- Ghi giảm TSCĐ khi bán: Nợ TK 811 – Chi phí khác (giá trị còn lại) Nợ TK 214 – Hao mòn lũy kế Có TK 211, 213 (nguyên giá).

- Ghi nhận thu nhập từ bán: Nợ TK 111, 112, 131,… Có TK 711 – Thu nhập khác Có TK 333 – Thuế và các khoản phải nộp Nhà nước (nếu có).

- Cuối kỳ, nếu TSCĐ chưa được bán ra bên thứ ba: hoãn lại phần lãi tương ứng lợi ích của doanh nghiệp Nợ TK 711 – Thu nhập khác Có TK 3387 – Doanh thu chưa thực hiện.

- Định kỳ phân bổ phần lãi hoãn lại: Nợ TK 3387 – Doanh thu chưa thực hiện Có TK 711 – Thu nhập khác.

- Khi cơ sở kinh doanh đồng kiểm soát bán TSCĐ cho bên thứ ba: Nợ TK 3387 – Doanh thu chưa thực hiện (phần còn lại) Có TK 711 – Thu nhập khác.

4.5 Kế toán khi góp vốn bằng tài sản vào doanh nghiệp khác (nắm giữ dưới 20% quyền biểu quyết)

- Góp vốn bằng vật tư, hàng hóa (giá đánh giá lại cao hơn giá trị ghi sổ): Nợ TK 228 – Đầu tư dài hạn khác (giá đánh giá lại) Có TK 152, 153, 155, 156 (giá trị ghi sổ) Có TK 711 – Thu nhập khác (chênh lệch tăng).

- Góp vốn bằng TSCĐ (giá đánh giá lại cao hơn giá trị còn lại): Nợ TK 228 – Đầu tư dài hạn khác (giá đánh giá lại) Nợ TK 214 – Hao mòn lũy kế Có TK 211, 213 (nguyên giá) Có TK 711 – Thu nhập khác (chênh lệch tăng).

4.6 Kế toán giao dịch bán và thuê lại TSCĐ theo hình thức thuê tài chính

- Trường hợp giá bán cao hơn giá trị còn lại:

- Nợ TK 111, 112, 131 (tổng giá thanh toán)

- Có TK 711 – Thu nhập khác (phần bằng giá trị còn lại)

- Có TK 3387 – Doanh thu chưa thực hiện (chênh lệch)

- Có TK 3331 – Thuế GTGT phải nộp.

- Đồng thời ghi giảm TSCĐ:

- Nợ TK 811 – Chi phí khác (giá trị còn lại)

- Nợ TK 214 – Hao mòn lũy kế (nếu có)

- Có TK 211 – TSCĐ hữu hình (nguyên giá).

- Trường hợp giá bán thấp hơn giá trị còn lại:

- Nợ TK 111, 112, 131 (tổng giá thanh toán)

- Có TK 711 – Thu nhập khác (giá bán)

- Có TK 3331 – Thuế GTGT phải nộp (nếu có).

- Đồng thời ghi giảm TSCĐ:

- Nợ TK 811 – Chi phí khác (bằng giá bán)

- Nợ TK 242 – Chi phí trả trước dài hạn (chênh lệch âm)

- Nợ TK 214 – Hao mòn lũy kế (nếu có)

- Có TK 211 – TSCĐ hữu hình (nguyên giá).

Các bút toán liên quan đến tài sản thuê tài chính và nợ thuê thực hiện theo quy định TK 212.

4.7 Kế toán giao dịch bán và thuê lại TSCĐ theo hình thức thuê hoạt động

- Nếu giá bán hợp lý: ghi nhận toàn bộ lãi/lỗ ngay kỳ phát sinh (tương tự ghi nhận bán TSCĐ thông thường).

- Nếu giá bán thấp hơn giá trị hợp lý nhưng tiền thuê thấp hơn thị trường: không ghi nhận lỗ ngay, phân bổ dần theo thời gian thuê.

- Nếu giá bán cao hơn giá trị hợp lý: ghi nhận lãi ngay bằng chênh lệch giữa giá trị hợp lý và giá trị còn lại; phần vượt giá trị hợp lý hoãn lại và phân bổ dần giảm chi phí theo thời gian sử dụng, ghi:

- Nợ TK 111, 112, 131,…

- Có TK 711 – Thu nhập khác (theo giá trị hợp lý)

- Có TK 3387 – Doanh thu chưa thực hiện (phần vượt)

- Có TK 3331 – Thuế GTGT phải nộp.

- Định kỳ:

- Nợ TK 3387 – Doanh thu chưa thực hiện

- Có TK 623, 627, 641, 642 (phân bổ giảm chi phí).

4.8 Hoàn nhập dự phòng bảo hành công trình xây lắp

Khi hết thời hạn bảo hành, nếu dự phòng dư thừa:

- Nợ TK 352 – Dự phòng phải trả

- Có TK 711 – Thu nhập khác.

4.9 Thu tiền phạt vi phạm hợp đồng từ khách hàng

- Nợ TK 111, 112,…

- Có TK 711 – Thu nhập khác.

Đối với tiền ký quỹ, ký cược bị khấu trừ phạt:

- Nợ TK 338 hoặc 344 (giảm khoản nhận ký quỹ)

- Có TK 711 – Thu nhập khác.

4.10 Thu bồi thường bảo hiểm

Nợ TK 111, 112,…

Có TK 711 – Thu nhập khác.

Chi phí liên quan đến thiệt hại đã được bảo hiểm: ghi Nợ TK 811, Nợ TK 133 (nếu có), Có các TK liên quan.

4.11 Thu hồi nợ phải thu khó đòi đã xóa sổ

Nợ TK 111, 112,…

Có TK 711 – Thu nhập khác.

Đồng thời ghi đơn Có TK 004 (theo dõi ngoài bảng).

4.12 Xử lý nợ phải trả không xác định được chủ

Nợ TK 331, 338,…

Có TK 711 – Thu nhập khác.

4.13 Giảm thuế GTGT phải nộp

- Nếu được trừ trực tiếp vào thuế phải nộp: Nợ TK 3331 – Thuế GTGT phải nộp Có TK 711 – Thu nhập khác.

- Nếu nhận hoàn bằng tiền: Nợ TK 111, 112,… Có TK 711 – Thu nhập khác.

4.14 Hoàn thuế xuất khẩu, nhập khẩu, tiêu thụ đặc biệt

Nợ TK 111, 112,…

Có TK 711 – Thu nhập khác.

4.15 Nhận tài trợ, biếu tặng vật tư, hàng hóa, TSCĐ

Nợ TK 152, 156, 211,…

Có TK 711 – Thu nhập khác.

4.16 Cuối kỳ, tính thuế GTGT phải nộp theo phương pháp trực tiếp trên thu nhập khác

Nợ TK 711 – Thu nhập khác

Có TK 3331 – Thuế GTGT phải nộp.

5. Phân loại các khoản thu nhập khác cần hạch toán thu nhập khác

Dưới đây là các nhóm thu nhập phổ biến mà doanh nghiệp cần lưu ý khi thực hiện hạch toán thu nhập khác:

- Thu nhập từ thanh lý, nhượng bán tài sản cố định

- Thu hồi các khoản nợ khó đòi đã xóa sổ

- Tiền bồi thường, phạt hợp đồng kinh tế

- Thuế được hoàn lại hoặc giảm sau khi đã nộp

- Giá trị hàng hóa khuyến mại không phải trả lại

- Các khoản tặng, biếu bằng tiền hoặc hiện vật

- Các khoản thu không xác định được người nộp

- Các khoản hoàn nhập dự phòng không còn sử dụng

6. Bài tập ví dụ cách hạch toán tài khoản 711

Trong quý 2/2025, doanh nghiệp ABC phát sinh các khoản doanh thu và chi phí như sau:

- Doanh thu bán hàng ghi nhận trong kỳ: 420.000.000 đồng

- Chiết khấu thương mại đã trừ: 2.500.000 đồng

- Giảm giá hàng bán: 3.000.000 đồng

- Hàng bán bị trả lại: 6.500.000 đồng

- Doanh thu hoạt động tài chính (lãi tiền gửi ngân hàng): 10.000.000 đồng

- Thu nhập khác: 800.000 đồng

- Thanh lý TSCĐ hữu hình, nguyên giá 25.000.000 đồng, hao mòn 22.000.000 đồng, chi phí thanh lý 500.000 đồng, phế liệu bán thu bằng tiền mặt 1.200.000 đồng.

Hướng dẫn hạch toán:

(1) Ghi nhận doanh thu thuần từ bán hàng hóa:

- Nợ TK 511: 420.000.000

- Có TK 521: 2.500.000 (Chiết khấu thương mại)

- Có TK 532: 3.000.000 (Giảm giá hàng bán)

- Có TK 531: 6.500.000 (Hàng bán bị trả lại)

- Có TK 911: 408.000.000 (Doanh thu thuần)

(2) Ghi nhận doanh thu hoạt động tài chính:

- Nợ TK 515: 10.000.000

- Có TK 911: 10.000.000

(3) Ghi nhận thu nhập khác:

- Nợ TK 711: 800.000

- Có TK 911: 800.000

(4) Thanh lý tài sản cố định hữu hình:

Ghi giảm nguyên giá TSCĐ thanh lý:

- Nợ TK 214: 22.000.000

- Nợ TK 811: 3.000.000

- Có TK 211: 25.000.000

Chi phí phát sinh khi thanh lý TSCĐ:

- Nợ TK 811: 500.000

- Có TK 111: 500.000

Ghi nhận thu nhập khác từ việc bán phế liệu TSCĐ:

- Nợ TK 111: 1.200.000

- Có TK 711: 1.200.000

7. Các câu hỏi thường gặp về tài khoản 711

Các câu hỏi thường gặp về tài khoản 711 xoay quanh cách hạch toán, bản chất khoản thu, thời điểm ghi nhận và mối liên hệ với các tài khoản khác. Việc hiểu rõ các thắc mắc thường gặp giúp kế toán xử lý chính xác các khoản thu hoạt động tài chính, đảm bảo đúng chuẩn mực và quy định hiện hành.

Câu 1: TK 711 là gì trong hệ thống tài khoản?

Tài khoản 711 là một tài khoản được thiết kế để cung cấp các tiện ích và dịch vụ tài chính đặc biệt, giúp người dùng quản lý tiền bạc một cách dễ dàng và hiệu quả hơn.

Câu 2: Làm thế nào để mở tài khoản 711?

Bạn có thể mở tài khoản 711 thông qua ứng dụng di động hoặc truy cập vào trang web chính thức của ngân hàng. Quy trình mở tài khoản thường đơn giản và yêu cầu cung cấp các thông tin cá nhân cơ bản.

Câu 3: Phí duy trì tài khoản 711 là bao nhiêu?

Tài khoản 711 có các mức phí khác nhau tùy thuộc vào loại tài khoản và các dịch vụ đi kèm. Bạn nên kiểm tra bảng phí chi tiết trên trang web của ngân hàng hoặc liên hệ trực tiếp để biết thông tin cụ thể.

Câu 4: Tài khoản 711 có an toàn không?

Tài khoản 711 được bảo vệ bởi các biện pháp bảo mật cao cấp, bao gồm mã hóa dữ liệu và các phương thức xác thực người dùng mạnh mẽ, đảm bảo an toàn cho thông tin tài khoản của bạn.

Câu 5: Làm thế nào để nạp tiền vào tài khoản 711?

Bạn có thể nạp tiền vào tài khoản 711 thông qua nhiều phương thức như chuyển khoản ngân hàng, nạp tiền tại các điểm giao dịch hoặc sử dụng các ví điện tử liên kết.

Câu 6: Có thể rút tiền từ tài khoản 711 ở đâu?

Bạn có thể rút tiền từ tài khoản 711 tại các máy ATM liên kết hoặc thông qua các điểm giao dịch chấp nhận thẻ của ngân hàng.

Câu 7: Tài khoản 711 có hỗ trợ dịch vụ chuyển tiền quốc tế không?

Tài khoản 711 có hỗ trợ dịch vụ chuyển tiền quốc tế, giúp bạn thực hiện các giao dịch nhanh chóng và tiện lợi. Bạn nên kiểm tra các yêu cầu và phí dịch vụ chuyển tiền quốc tế trước khi thực hiện giao dịch.

Câu 8: Có chương trình khuyến mãi nào khi sử dụng tài khoản 711 không?

Tài khoản 711 thường xuyên có các chương trình khuyến mãi hấp dẫn dành cho người dùng, bao gồm ưu đãi hoàn tiền, giảm phí dịch vụ hoặc các phần thưởng khác. Hãy theo dõi thông tin khuyến mãi trên trang web hoặc ứng dụng của ngân hàng để không bỏ lỡ các ưu đãi này.

Câu 9: Hạch toán chiết khấu thương mại vào 711 khi nào?

- Khoản chiết khấu không liên quan trực tiếp đến giá bán của hàng hóa hoặc dịch vụ.

- Khoản chiết khấu được nhận dưới dạng tiền thưởng hoặc hỗ trợ từ nhà cung cấp, không được ghi nhận trên hóa đơn bán hàng.

- Khoản chiết khấu không thể xác định cụ thể cho từng mặt hàng hoặc dịch vụ.

Cách hạch toán:

Khi nhận được khoản chiết khấu thương mại thuộc trường hợp trên, kế toán ghi nhận:

- Nợ TK 331 – Phải trả cho người bán

- Có TK 711 – Thu nhập khác

Hy vọng các thông tin trên sẽ giúp bạn hiểu rõ hơn về tài khoản 711 và các dịch vụ đi kèm. Nếu có thêm bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với bộ phận hỗ trợ khách hàng của ngân hàng để được giải đáp chi tiết.

Như vậy AZTAX đã điểm qua một số nội dung quan trọng về hướng dẫn cách hạch toán tài khoản 711 – Thu nhập khác. Hy vọng những nội dung trên có thể giúp bạn hiểu rõ được vấn đề này. Nếu có điều gì cần hỗ trợ hoặc giải đáp thắc mắc hãy liên hệ đến HOTLINE: 0932.383.089 để được tư vấn miễn phí nhé.