Cách tính giá trước thuế và sau thuế là kiến thức cơ bản nhưng vô cùng quan trọng trong hoạt động kinh doanh và quản lý tài chính. Việc nắm rõ phương pháp tính này giúp doanh nghiệp, cá nhân dễ dàng xác định chính xác chi phí, giá bán cũng như nghĩa vụ thuế phải nộp, từ đó tối ưu lợi nhuận và đảm bảo tuân thủ quy định pháp luật. Bài viết dưới đây sẽ hướng dẫn chi tiết cách tính giá trước thuế và sau thuế, đồng thời làm rõ những điểm cần lưu ý khi áp dụng trong thực tế.

1. Giá tính thuế GTGT là gì?

Giá tính thuế GTGT (giá trị gia tăng) gồm giá bán hàng hóa, dịch vụ chưa bao gồm thuế GTGT, được sử dụng làm căn cứ để tính số thuế GTGT phải nộp. Giá tính thuế GTGT có vai trò quan trọng trong hệ thống thuế GTGT của Việt Nam, được quy định tại Điều 6 Luật Thuế Giá Trị Gia Tăng 2008.

Thời điểm xác định thuế giá trị gia tăng

Tại khoản 1 và 2 của Điều 8 trong dự thảo Luật Thuế giá trị gia tăng (sửa dổi), quy định về thời điểm xác định thuế GTGT như sau:

Điều 8. Thời điểm xác định thuế giá trị gia tăng

1. Thời điểm xác định thuế giá trị gia tăng đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm xác định thuế giá trị gia tăng đối với dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

Ngoài ra tại Điều 8 của Thông tư 219/2013/TT-BTC quy định thời điểm xác định thuế GTGT như sau:

- Đối với bán hàng hóa: khi chuyển giao quyền sở hữu hoặc sử dụng hàng hóa cho người mua.

- Đối với cung cấp dịch vụ: khi hoàn thành cung ứng dịch vụ hoặc lập hóa đơn cung ứng.

- Dịch vụ viễn thông: khi hoàn thành đối soát cước dịch vụ kết nối, không quá 2 tháng từ tháng phát sinh cước.

- Cung cấp điện, nước sạch: khi ghi chỉ số điện, nước trên đồng hồ để lập hóa đơn.

- Kinh doanh bất động sản, xây dựng: khi thu tiền theo tiến độ hoặc theo hợp đồng.

- Xây dựng, lắp đặt, đóng tàu: khi nghiệm thu, bàn giao hoàn thành công trình.

- Hàng hóa nhập khẩu: khi đăng ký tờ khai hải quan.

2. Cách tính giá trước thuế và sau thuế

Việc nắm rõ cách tính giá trước thuế và sau thuế giúp doanh nghiệp cũng như người tiêu dùng xác định chính xác chi phí thực tế khi mua bán hàng hóa, dịch vụ. Giá trước thuế là mức giá chưa bao gồm thuế giá trị gia tăng (VAT), trong khi giá sau thuế là tổng số tiền phải thanh toán, đã bao gồm thuế. Hiểu đúng và áp dụng đúng công thức sẽ hỗ trợ hiệu quả trong hạch toán, báo giá và quyết định tài chính.

2.1 Cách tính giá trước thuế (VAT ngược)

Công thức tính giá trước thuế như sau:

Giá trước thuế = Giá sau thuế / (1 + Tỷ lệ thuế)

Trong đó:

- Giá sau thuế là giá cuối cùng mà bạn phải trả sau khi đã bao gồm thuế.

- Tỷ lệ thuế là tỷ lệ phần trăm của số tiền thuế được áp dụng lên sản phẩm hoặc dịch vụ đó.

Thuế suất thuế giá trị gia tăng (GTGT) được áp dụng tùy theo từng nhóm hàng hóa, dịch vụ cụ thể, bao gồm các mức: 0%, 5%, 8% và 10%. Cụ thể như sau:

➤ Thuế suất 0%

Áp dụng cho các đối tượng sau:

- Hàng hóa xuất khẩu ra nước ngoài;

- Dịch vụ vận tải quốc tế;

- Hoạt động xây dựng, lắp đặt cho các khu phi thuế quan hoặc công trình ở nước ngoài;

- Các dịch vụ cung cấp ra nước ngoài thuộc diện không chịu thuế tại Việt Nam theo quy định.

➤ Thuế suất 5%

Được áp dụng cho nhóm hàng hóa, dịch vụ thiết yếu, bao gồm:

- Dụng cụ, thiết bị y tế;

- Hàng hóa phục vụ đời sống cơ bản;

- Các sản phẩm nông, lâm, thủy sản chưa qua chế biến hoặc sơ chế đơn giản;

- Dịch vụ phục vụ nông nghiệp;

- Vật tư, thiết bị phục vụ giáo dục, khoa học công nghệ và các nhóm hàng hóa đặc thù khác.

➤ Thuế suất 10%

Là mức thuế suất phổ thông, áp dụng cho:

- Các loại hàng hóa, dịch vụ không thuộc diện áp dụng mức 0%, 5% hoặc không thuộc diện miễn thuế;

- Các mặt hàng không được giảm thuế theo quy định tại Nghị định 94/2023/NĐ-CP.

➤ Thuế suất 8%

Đây là mức thuế ưu đãi tạm thời được áp dụng đến hết năm 2024 theo Nghị định 94/2023/NĐ-CP, dành cho:

- Các hàng hóa, dịch vụ đang chịu thuế suất 10%, nhưng thuộc danh mục được giảm 2% thuế theo chính sách hỗ trợ phục hồi kinh tế.

Ví dụ, nếu bạn biết giá sau thuế của một món đồ là 110.000 đồng và tỷ lệ thuế là 10%, thì giá trước thuế sẽ là:

- Giá trước thuế = 110.000 / (1 + 0.1) = 100.000 đồng

Đây là cách tính đơn giản và áp dụng cho các trường hợp mà thuế được tính theo tỷ lệ phần trăm.

2.2 Cách tính giá sau thuế (VAT xuôi)

Để tính giá sau thuế từ giá trước thuế, bạn có thểsử dụng công thức tính giá sau thuế như sau:

- Tiền thuế = Số tiền trước thuế x Thuế VAT

- Số tiền sau thuế = Số tiền trước thuế + tiền thuế

Trong đó:

- Giá trước thuế là giá của sản phẩm hoặc dịch vụ trước khi áp dụng thuế VAT.

- Tỷ lệ thuế là tỷ lệ phần trăm của số tiền thuế VAT được áp dụng.

Ví dụ, nếu giá trước thuế của một sản phẩm là 100.000 đồng và thuế VAT là 10%, thì giá sau thuế sẽ là:

Giá sau thuế = 100.000 + (100.000 × 0.1) = 100.000 + 10.000 = 110.000 đồng

Đây là cách tính giá sau thuế (VAT xuôi), tức là tính trước tiền thuế và sau đó cộng thêm số tiền thuế VAT. Lưu ý rằng công thức này áp dụng cho các trường hợp khi thuế VAT được tính dựa trên tỷ lệ phần trăm.

Xem thêm: Cách tính thuế giá trị gia tăng mới nhất năm 2025

3. Tính thuế VAT ngược khác gì với tính thuế VAT thông thường?

Phương pháp tính thuế giá trị gia tăng (VAT) ngược có cách tiếp cận khác so với cách tính thuế VAT thông thường:

Tính thuế VAT thông thường: Được thực hiện bằng cách lấy giá tính thuế nhân với thuế suất VAT áp dụng cho hàng hóa hoặc dịch vụ theo quy định pháp luật. Kết quả thu được chính là số tiền thuế VAT mà doanh nghiệp phải nộp cho cơ quan thuế.

Tính thuế VAT ngược: Áp dụng khi giá bán hàng hóa, dịch vụ đã bao gồm thuế VAT. Trong trường hợp này, cần xác định lại phần thuế VAT và giá chưa thuế từ tổng giá đã bao gồm thuế.

4. Nguyên tắc xác định giá tính thuế GTGT

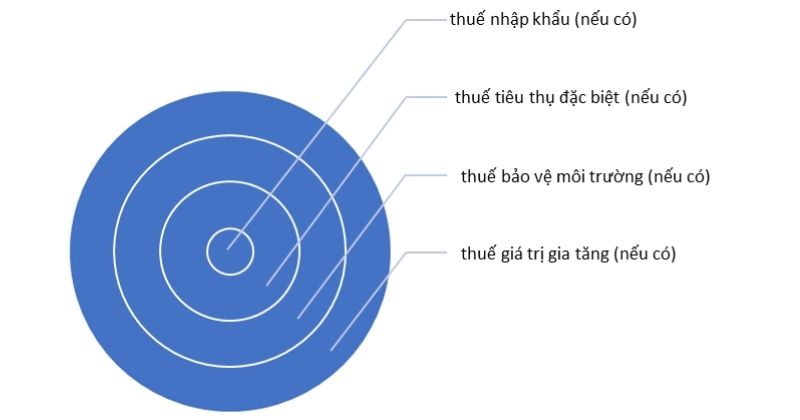

Nguyên tắc xác định thuế GTGT như sau: Giá tính thuế GTGT là giá chưa bao gồm thuế GTGT, đối với hàng hóa nhập khẩu trình tự các loại thuế được xác định lần lượt là: giá tính thuế nhập khẩu – thuế tiêu thụ đặc biệt – thuế bảo vệ môi trường – thuế giá trị gia tăng, đối với hàng hóa dịch vụ do cơ sở sản xuất kinh doanh bán ra giá tính thuế là giá bán chưa thuế GTGT.

Căn cứ theo Điều 7 Thông tư 219/2013/TT-BTC, Thông tư 119/2014/TT-BTC và Thông tư 26/2015/TT-BTC quy định một số thông tin về nguyên tắc xác định giá tính thuế GTGT như sau:

- Giá tính thuế GTGT là giá không bao gồm thuế GTGT

- Đối với hàng hóa nhập khẩu tại khâu nhập khẩu: Khi xác định giá tính thuế trình tự xác định các sắc thuế lần lượt là: thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế giá trị gia tăng.

Giá tính thuế GTGT = giá nhập tại cửa khẩu + thuế nhập khẩu (nếu có) + thuế tiêu thụ đặc biệt (nếu có) + thuế bảo vệ môi trường (nếu có).

Giá tại cửa khẩu được xác định theo các quy định về giá trị tính thuế i hàng hóa nhập khẩu. Ttrường hợp hàng hóa nhập khẩu được miễn hoặc giảm thuế nhập khẩu, giá trị tính thuế GTGT sẽ là giá nhập khẩu cộng với số thuế nhập khẩu phải nộp sau khi đã áp dụng miễn hoặc giảm thuế.

- Đối với hàng hóa, dịch vụ do cơ sở sản xuất kinh doanh bán ra: Giá tính thuế GTGT là giá bán chưa thuế GTGT

- Đối với hàng hóa bán theo hình thức trả chậm hoặc trả góp, giá trị tính thuế GTGT là giá bán một lần chưa bao gồm thuế GTGT và không tính các khoản lãi suất phát sinh từ trả chậm hay trả góp.

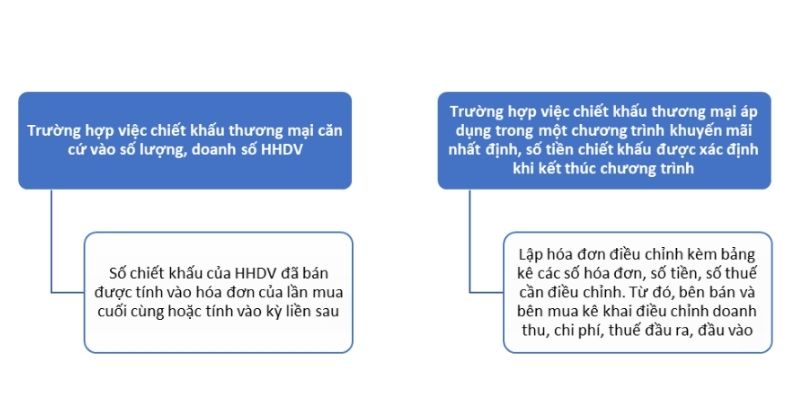

- Trường hợp cơ sở kinh doanh áp dụng chính sách chiết khấu thương mại, giá trị tính thuế GTGT sẽ là giá bán đã được chiết khấu cho khách hàng.

Doanh nghiệp cần lưu ý 2 trường hợp dưới đây:

5. Hướng dẫn cách tính thuế GTGT

Hướng dẫn cách tính thuế GTGT là một quy trình quan trọng trong lĩnh vực kế toán và thuế. Việc hiểu và áp dụng đúng cách giúp các tổ chức và cá nhân xác định đầy đủ số thuế phải nộp, từ đó đảm bảo tuân thủ pháp luật và tối ưu hóa chi phí kinh doanh. Tùy vào từng trường hợp cụ thể, người nộp thuế có thể chọn tính thuế theo phương pháp khấu trừ hoặc theo phương pháp trực tiếp.

5.1 Hướng dẫn cách tính thuế GTGT theo phương pháp khấu trừ

Cách tính thuế gtgt theo phương pháp khấu trừ được áp dụng cho các cơ sở kinh doanh tuân thủ đầy đủ chế độ kế toán, hóa đơn, và chứng từ theo quy định pháp luật. Cụ thể bao gồm:

- Các cơ sở kinh doanh có doanh thu hàng năm từ việc bán hàng hóa và cung ứng dịch vụ đạt từ một tỷ đồng trở lên, ngoại trừ các hộ kinh doanh và cá nhân kinh doanh.

- Các cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, ngoại trừ hộ kinh doanh và cá nhân kinh doanh.

Theo Điều 10 của Luật Thuế giá trị gia tăng 2008 (sửa đổi bởi Khoản 4 Điều 1 Luật Thuế giá trị gia tăng sửa đổi năm 2013), việc tính thuế GTGT theo phương pháp khấu trừ được thực hiện như sau:

Số thuế GTGT phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào được khấu trừ

Cụ thể:

- Số thuế GTGT đầu ra là tổng số thuế GTGT của hàng hóa, dịch vụ bán ra ghi trên hóa đơn giá trị gia tăng.

- Số thuế GTGT đầu vào được khấu trừ là tổng số thuế GTGT ghi trên hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ, chứng từ nộp thuế giá trị gia tăng của hàng hóa nhập khẩu và đáp ứng các điều kiện quy định.

Lưu ý:

- Thuế GTGT của hàng hóa, dịch vụ bán ra ghi trên hóa đơn GTGT được tính bằng cách lấy giá tính thuế của hàng hóa, dịch vụ chịu thuế bán ra nhân với thuế suất thuế giá trị gia tăng tương ứng.

- Nếu sử dụng chứng từ ghi giá thanh toán là giá đã bao gồm thuế GTGT, thì thuế GTGT đầu ra được xác định bằng cách lấy giá thanh toán trừ đi giá tính thuế GTGT.

Ví dụ:

Công ty X tuân thủ chế độ kế toán theo quy định của pháp luật và sản xuất kinh doanh hàng hóa chịu thuế GTGT với thuế suất 10%. Trong kỳ, công ty thực hiện các giao dịch sau:

- Bán ra hàng hóa trị giá 100 triệu đồng, giá bán chưa bao gồm GTGT là 110 triệu đồng.

- Mua vào nguyên vật liệu trị giá 50 triệu đồng, giá chưa bao gồm GTGT là 55 triệu đồng.

Tính số thuế GTGT phải nộp của công ty X như sau:

- Số thuế GTGT đầu ra = 100 triệu đồng x 10% = 10 triệu đồng.

- Số thuế GTGT đầu vào = 50 triệu đồng x 10% = 5 triệu đồng.

- Số thuế GTGT phải nộp = 10 triệu đồng – 5 triệu đồng = 5 triệu đồng.

5.2 Hướng dẫn cách tính thuế GTGT theo phương pháp trực tiếp

Công thức giá tính thuế GTGT cho hoạt động mua bán, chế tác vàng, bạc, đá quý:

Số thuế GTGT phải nộp được tính bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng áp dụng cho hoạt động này. Công thức giá tính thuế GTGT cụ thể như sau:

Số thuế GTGT phải nộp = Giá trị gia tăng x Thuế suất thuế GTGT

Trong đó:

- Giá trị gia tăng của vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ đi giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.

- Thuế suất thuế GTGT cho hoạt động mua bán, chế tác vàng, bạc, đá quý là 10%.

Công thức giá tính thuế GTGT cho các hoạt động không liên quan đến mua bán, chế tác vàng, bạc, đá quý:

Căn cứ theo Điều 11 Luật Thuế giá trị gia tăng 2008 (sửa đổi bởi Khoản 5 Điều 1 Luật Thuế giá trị gia tăng sửa đổi năm 2013), thuế GTGT được tính bằng phương pháp trực tiếp như sau:

Số thuế GTGT phải nộp = Giá trị gia tăng x Thuế suất thuế GTGT

Số thuế GTGT phải nộp theo phương pháp trực tiếp trên giá trị gia tăng được tính bằng tỷ lệ % nhân với doanh thu.

Để tính thuế giá trị gia tăng Tỷ lệ % được quy định như sau:

- Đối với dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%

- Đối với hoạt động phân phối, cung cấp hàng hóa: 1%

- Đối với sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%

- Đối với các hoạt động kinh doanh khác: 2%.

Các đối tượng áp dụng phương pháp tính thuế GTGT trực tiếp bao gồm:

- Doanh nghiệp và hợp tác xã có doanh thu hàng năm dưới một tỷ đồng (trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế).

- Tổ chức và cá nhân nước ngoài kinh doanh không có cơ sở thường trú tại Việt Nam nhưng có doanh thu phát sinh tại Việt Nam, chưa thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ (ngoại trừ cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu khí nộp thuế theo phương pháp khấu trừ do phía Việt Nam khấu trừ nộp thay).

- Các tổ chức kinh tế khác (trừ trường hợp đăng ký nộp thuế theo phương pháp khấu trừ).

Ví dụ:

Ông A kinh doanh dịch vụ ăn uống với thuế suất GTGT là 10%. Dữ liệu cụ thể như sau:

- Doanh thu bán ra dịch vụ ăn uống: 100 triệu đồng (chưa có GTGT là 110 triệu đồng).

- Chi phí mua nguyên vật liệu: 50 triệu đồng (chưa có GTGT là 55 triệu đồng).

Tính số thuế GTGT phải nộp của ông A:

- Giá trị gia tăng = 110 – 55 = 55 triệu đồng.

- Số thuế GTGT phải nộp = 55 x 10% = 5,5 triệu đồng.

Xem thêm: Chi tiết cách tính thuế GTGT theo phương pháp trực tiếp

5.3 Hướng dẫn cách tính giá thuế GTGT trong một số trường hợp cụ thể

Trường hợp cơ sở tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ, sản phẩm tự bán ra

Trường hợp này, giá tính thuế GTGT là giá chưa bao gồm thuế GTGT. Cụ thể:

- Đối với hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường, giá tính thuế GTGT bao gồm cả thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường

- Đối với hàng hóa, dịch vụ nhập khẩu từ nước ngoài, giá tính thuế GTGT là giá nhập tại cửa khẩu hoặc cộng thêm các thuế như thuế nhập khẩu, thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường nếu có. Giá nhập tại cửa khẩu được xác định theo quy định về giá tính thuế hàng nhập khẩu.

- Nếu hàng hóa, dịch vụ được miễn hoặc giảm thuế nhập khẩu, giá tính thuế GTGT là giá nhập khẩu cộng với số tiền thuế nhập khẩu đã được miễn giảm.

Trường hợp cơ sở tổ chức trao đổi, biếu, tặng, cho, trả hàng hóa, dịch vụ, sản phẩm thay lương

Trong trường hợp này, giá tính thuế GTGT của hàng hóa dịch vụ được xác định dựa trên giá thị trường tại thời điểm phát sinh các hoạt động.

Ngoại trừ trường hợp cung cấp giấy mời để xem các buổi biểu diễn văn hóa, nghệ thuật, thời trang… (ghi rõ không thu tiền) đã được cơ quan nhà nước có thẩm quyền cho phép theo quy định, áp dụng giá tính thuế GTGT bằng 0. Tuy nhiên, nếu cơ sở tổ chức có hành vi gian lận, thu tiền đối với số lượng giấy mời đã ghi rõ là không thu tiền, thì sẽ bị xử lý theo quy định của pháp luật về quản lý thuế.

Ví dụ: Doanh nghiệp A mua 100 giỏ quà mang biếu tặng khách hàng, giá 1 giỏ quà là 200.000 đồng/kg thì khi tặng khách hàng công ty A xuất hóa đơn với giá tính thuế GTGT là 4.000.000 đồng.

Trường hợp các sản phẩm, hàng hóa, dịch vụ của các cơ sở tổ chức kinh doanh dùng nội bộ

Trường hợp này, giá tính thuế GTGT được xác định tương ứng với các sản phẩm, hàng hóa, dịch vụ cùng loại tại thời điểm phát sinh việc tiêu dùng.

- Cơ sở tổ chức kinh doanh được phép khấu trừ hóa đơn GTGT xuất tiêu dùng nội bộ để phục vụ cho hoạt động sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

- Hàng hóa luân chuyển nội bộ giữa các kho hoặc xuất vật tư, bán thành phẩm để tiếp tục quá trình sản xuất tại cơ sở sản xuất không phải tính và nộp thuế giá trị gia tăng.

- Nếu cơ sở tổ chức kinh doanh tự sản xuất, xây dựng tài sản cố định để phục vụ trực tiếp cho hoạt động sản xuất, kinh doanh hàng hóa, cung ứng dịch vụ mặt hàng chịu thuế GTGT, khi hoàn thành, nghiệm thu, bàn giao không cần lập hóa đơn, do đó không cần xác định giá tính thuế GTGT.

- Hàng hóa nội bộ, luân chuyển nội bộ sử dụng cho các ngành vận tải, hàng không, đường sắt, bưu chính viễn thông không phải tính thuế GTGT đầu ra. Tuy nhiên, cần có văn bản quy định rõ ràng về đối tượng và mức độ kiểm soát sử dụng hàng hóa, dịch vụ nội bộ theo thẩm quyền quy định.

Ví dụ: Công ty X chuyên sản xuất linh kiện điện tử, máy tính đã sử dụng 15 chiếc máy tính cho các bộ phận trong tổ chức để phục vụ cho hoạt động kinh doanh của đơn vị thì đơn vị X không phải tính nộp thuế GTGT đối với hoạt động xuất 15 máy tính dùng nội bộ này.

Trường hợp sản phẩm, hàng hóa, dịch vụ dùng cho mục đích khuyến mại

Trong trường hợp này giá tính thuế được xác định bằng 0. Nhưng nếu không đáp ứng đủ điều kiện của các hình thức khuyến mại thì cần phải kê khai và tính nộp thuế như hàng hóa, dịch vụ dùng cho tiêu dùng nội bộ, biếu tặng.

Các hình thức khuyến mại phổ biến được quy định như sau:

- Sản phẩm, hàng hóa, dịch vụ là hàng mẫu, cung ứng dịch vụ mẫu khách hàng dùng thử không thu tiền.

- Bán hàng, cung ứng dịch vụ giảm giá so với giá bán trước đó, giá tính thuế GTGT trong trường hợp này giá đã giảm áp dụng trong thời điểm khuyến mại đã được đăng ký.

- Khuyến mại bán hàng, dịch vụ kèm theo phiếu mua hàng, phiếu sử dụng dịch vụ, không cần kê khai và tính thuế GTGT đối với các loại phiếu tặng kèm này.

Trường hợp xây dựng, lắp đặt

Đối với trường hợp này, giá tính thuế GTGT là giá trị công trình, hạng mục công trình hoặc giá trị khối lượng công việc đã thực hiện bàn giao chưa bao gồm thuế GTGT. Cụ thể:

- Nếu hoạt động xây dựng, lắp đặt có bao thầu nguyên vật liệu, giá tính thuế GTGT là giá trị xây dựng, lắp đặt bao gồm cả giá trị nguyên vật liệu chưa bao gồm thuế GTGT.

- Nếu hoạt động xây dựng, lắp đặt không có bao thầu nguyên vật liệu, máy móc, thiết bị, giá tính thuế GTGT là giá trị xây dựng, lắp đặt không bao gồm giá trị nguyên vật liệu, máy móc, thiết bị chưa bao gồm thuế GTGT.

- Hoạt động xây dựng, lắp đặt thực hiện theo hạng mục công trình hoặc giá trị khối lượng xây dựng, lắp đặt hoàn thành bàn giao, giá tính thuế GTGT được xác định theo giá trị hạng mục công trình hoặc giá trị khối lượng công việc hoàn thành bàn giao chưa bao gồm thuế GTGT.

Trường hợp bán hàng hóa dịch vụ theo phương thức trả góp, trả chậm

Trong trường hợp này, giá tính thuế giá trị gia tăng (GTGT) là giá bán thanh toán một lần chưa bao gồm thuế và không bao gồm các khoản lãi trả góp hoặc lãi trả chậm.

Ví dụ: Doanh nghiệp A kinh doanh ô tô, giá bán trả góp chưa bao gồm thuế GTGT của một chiếc ô tô X tại cơ sở tổ chức là 550.000.000 đồng/xe (bao gồm giá bán xe là 500.000.000 đồng và lãi trả góp 50.000.000 đồng). Vậy, giá tính thuế GTGT là 500.000.000 đồng.

Trường hợp gia công hàng hóa

Trong trường hợp này, giá tính thuế GTGT là giá gia công chưa bao gồm thuế GTGT, bao gồm tiền công, chi phí nhiên liệu, động lực, vật liệu và các chi phí khác liên quan đến quá trình gia công hàng hóa.

Trường hợp dịch vụ vận tải, bốc xếp

Trong trường hợp này, giá tính thuế GTGT là giá cước vận tải và bốc xếp chưa bao gồm thuế GTGT, bất kể cơ sở tổ chức kinh doanh tự thực hiện hay thuê từ bên khác.

Trường hợp dịch vụ du lịch theo hình thức lữ hành, hợp đồng ký với khách hàng theo giá trọn gói

Trong trường hợp này, giá trọn gói được xác định là giá đã bao gồm thuế GTGT.

Nếu giá trọn gói bao gồm cả chi phí vé máy bay vận chuyển khách du lịch từ nước ngoài vào Việt Nam hoặc từ Việt Nam đi nước ngoài, chi phí ăn uống, nghỉ ngơi, thăm quan và các chi phí khác, các khoản thu từ khách hàng để chi cho các chi phí này sẽ được tính giảm trừ khi tính giá tính thuế GTGT. Thuế GTGT mua vào để phục vụ hoạt động du lịch trọn gói sẽ được khấu trừ toàn bộ theo quy định.

Công thức xác định giá tính thuế GTGT như sau:

Giá tính thuế = Giá trọn gói / (1 + thuế suất)

Trường hợp dịch vụ cầm đồ

Số tiền phải thu từ dịch vụ này bao gồm tiền lãi phải thu từ cho vay cầm đồ và các khoản thu khác phát sinh từ việc bán hàng cầm đồ (nếu có), và giá đã bao gồm thuế GTGT.

Công thức xác định giá tính thuế GTGT như sau:

Giá tính thuế = Số tiền phải thu / (1 + thuế suất)

Trường hợp hàng hóa, dịch vụ được sử dụng chứng từ thanh toán là giá đã bao gồm thuế GTGT

Đối với trường hợp này, giá tính thuế được xác định từ giá đã có thuế theo công thức sau:

Giá chưa có thuế GTGT = Giá thanh toán / (1 + thuế suất của hàng hóa, dịch vụ (%))

Trường hợp sách chịu thuế GTGT bán theo đúng giá phát hành

Trong trường hợp này, giá bán được xác định là giá đã bao gồm thuế GTGT để tính thuế GTGT và doanh thu của cơ sở kinh doanh.

Nếu giá bán ra không phải là giá in trên bìa sách, thì giá tính thuế GTGT được xác định dựa trên giá bán ra.

Xem thêm: Kế toán trọn gói

6. Một số câu hỏi thường gặp về giá tính thuế GTGT

6.1 Nộp thuế giá trị gia tăng ở đâu?

Người nộp thuế có thể nộp thuế giá trị gia tăng tại Kho bạc Nhà nước, cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế, tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế, qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật

Căn cứ theo Điều 56 Luật Quản lý thuế năm 2019, người nộp thuế nộp tiền vào ngân sách Nhà nước tại một trong những địa điểm sau đây:

Điều 56 Địa điểm và hình thức nộp thuế

1. Người nộp thuế nộp tiền thuế vào ngân sách nhà nước theo quy định sau đây:

a) Tại Kho bạc Nhà nước;

b) Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

c) Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế;

d) Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

Vậy có thể nộp thuế tại các địa điểm nêu trên tùy thuộc vào từng trường hợp cụ thể khác nhau.

6.2 Tại sao phải xác định thuế GTGT?

Việc xác định thuế GTGT khác nhau cho từng đối tượng phù hợp nhằm thúc đẩy sự phát triển kinh tế, điều chỉnh thu nhập

- So với các loại thuế trực thu, thuế GTGT hỗ trợ việc tổ chức quản lý thu nhanh chóng và dễ dàng hơn.

- Thuế GTGT tạo điều kiện cho hàng xuất khẩu cạnh tranh trên trường quốc tế

Thuế GTGT không chỉ đóng góp vào ngân sách nhà nước mà còn là công cụ linh hoạt và hiệu quả trong việc điều tiết nền kinh tế. Thiết lập mức thuế suất phù hợp cho từng đối tượng chịu thuế, như 10%, 5%, và 0%, cùng với chính sách giảm thuế xuống 8% từ ngày 28/01/2022, không chỉ khuyến khích sự phát triển kinh tế mà còn thúc đẩy sự cân nhắc về thu nhập của người dân như:

- So với các loại thuế trực thu, thuế GTGT hỗ trợ tổ chức quản lý nhanh chóng và linh hoạt.

- Tạo điều kiện thuận lợi cho hàng xuất khẩu cạnh tranh trên thị trường quốc tế.

- Thuế GTGT duy trì sự cạnh tranh và công bằng giữa hàng hóa sản xuất nội địa và hàng nhập khẩu, đồng thời đóng góp vào việc bảo vệ sản xuất và kinh doanh trong nước.

6.3 Giá tính thuế GTGT có bao gồm thuế nhập khẩu và thuế bảo vệ môi trường không?

Theo khoản 1, khoản 2 Điều 7 Thông tư 219/2013/TT-BTC quy định về giá tính thuế GTGT thì:

Đối với hàng hóa dịch vụ do cơ sở sản xuất, kinh doanh bán ra:

Giá bán chưa có thuế GTGT:

- Đối với hàng hóa chịu thuế tiêu thụ đặc biệt: Giá bán đã có thuế tiêu thụ đặc biệt nhưng chưa có thuế giá trị gia tăng.

- Đối với hàng hóa chịu thuế bảo vệ môi trường: Giá bán đã có thuế bảo vệ môi trường nhưng chưa có thuế GTGT.

- Đối với hàng hóa vừa chịu thuế tiêu thụ đặc biệt vừa chịu thuế bảo vệ môi trường: Giá bán đã có cả thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường nhưng chưa có thuế GTGT.

Đối với hàng hóa nhập khẩu:

- Giá tính thuế GTGT là giá nhập tại cửa khẩu cộng với thuế nhập khẩu (nếu có), thuế tiêu thụ đặc biệt (nếu có), và thuế bảo vệ môi trường (nếu có). Giá nhập tại cửa khẩu được xác định theo quy định về giá tính thuế hàng nhập khẩu.

- Trong trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu, giá tính thuế GTGT là giá nhập khẩu cộng với thuế nhập khẩu xác định theo mức thuế phải nộp sau khi đã được miễn, giảm.

Theo đó có thể hiểu giá tính thuế GTGT có bao gồm thuế nhập khẩu và thuế bảo vệ môi trường

6.4 Thời điểm xác định thuế GTGT cho doanh nghiệp kinh doanh hàng hóa và dịch vụ là khi nào?

Thời điểm xác định thuế GTGT cho các đơn vị kinh doanh hàng hóa và dịch vụ là khi chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa, hoặc khi cung cấp dịch vụ. Ngoài ra, thời điểm lập hóa đơn cung ứng dịch vụ cũng được tính, bất kể doanh nghiệp đã thu tiền từ khách hàng hay chưa.

6.5 Doanh nghiệp muốn áp dụng giá tính thuế GTGT theo giá khuyến mại thì cần làm gì?

Doanh nghiệp muốn áp dụng giá tính thuế GTGT theo giá khuyến mại thì phải hoàn tất các thủ tục hành chính để đăng ký chương trình khuyến mại. Hồ sơ bao gồm:

Mẫu số 02 – Đăng ký thực hiện chương trình khuyến mại (Phụ lục kèm theo Nghị định 81).

- Mẫu số 03 – Thể lệ chương trình khuyến mại (Phụ lục kèm theo Nghị định 81).

- Mẫu giấy xác định có bằng chứng trúng thưởng.

- Bản sao không cần công chứng để kiểm tra về chất lượng hàng hóa khuyến mại theo quy định pháp luật.

6.6 Cách tính giá trước thuế VAT 8

Hồ sơ có thể nộp qua đường bưu điện, trực tuyến hoặc trực tiếp tại cơ quan quản lý nhà nước có thẩm quyền.

Để tính giá trước thuế khi bạn biết giá sau thuế và tỷ lệ thuế, bạn có thể sử dụng công thức sau:

Giá trước thuế = Giá sau thuế / (1 + 0.8)

Trong đó:

- Giá sau thuế là giá sau khi đã bao gồm thuế.

- Tỷ lệ thuế là tỷ lệ phần trăm của số tiền thuế được áp dụng lên sản phẩm hoặc dịch vụ đó.

Ví dụ, nếu giá sau thuế của một mặt hàng là 108.000 đồng và tỷ lệ thuế là 8%, thì giá trước thuế sẽ là:

Giá trước thuế = 108.000 / (1 + 0.08) = 108.000 / 1.08 ≈ 100.000 đồng

Đây là cách tính giá trước thuế dựa trên giá sau thuế và tỷ lệ thuế áp dụng.

6.7 Cách tính giá trước thuế VAT 10

Để tính giá trước thuế khi biết giá sau thuế và tỷ lệ thuế là 10%, bạn có thể áp dụng công thức sau:

Giá trước thuế = Giá sau thuế / (1 + 0.1)

Trong đó:

- Giá sau thuế là giá sau khi đã bao gồm thuế.

- 0.1 là tỷ lệ thuế 10% dưới dạng thập phân.

Ví dụ, nếu giá sau thuế của một sản phẩm là 110.000 đồng, thì giá trước thuế sẽ là:

Giá trước thuế = 110.000 / (1 + 0.1) = 110.000 / 1.1 ≈ 100.000 đồng

Do đó, giá trước thuế của sản phẩm đó sẽ là khoảng 100.000 đồng.

Việc hiểu rõ cách tính giá trước thuế và sau thuế không chỉ giúp cá nhân và doanh nghiệp chủ động trong việc lập kế hoạch tài chính mà còn hạn chế sai sót trong quá trình mua bán, kê khai thuế. Dù là người tiêu dùng hay đơn vị kinh doanh, nắm vững cách xác định các mức giá này sẽ mang lại lợi thế trong việc kiểm soát chi phí và tuân thủ đúng quy định pháp luật về thuế. Nếu có bất kỳ vấn đề gì thắc mắc liên quan hãy liên hệ ngay với AZTAX qua HOTLINE: 0932 383 089 luôn sẵn sàng hỗ trợ bạn!

Xem thêm: Hướng dẫn kế toán thuế GTGT đầu ra

Xem thêm: Thuế GTGT đầu vào là gì?