Công văn xin lùi thời hạn quyết toán thuế là văn bản quan trọng doanh nghiệp sử dụng khi cần gia hạn thời gian nộp hồ sơ quyết toán theo quy định của cơ quan thuế. Nếu không lập đúng mẫu, đúng lý do hoặc gửi không đúng thời hạn, doanh nghiệp có thể bị từ chối và phải chịu phạt chậm nộp cùng các rủi ro pháp lý liên quan. Bài viết của AZTAX sẽ cung cấp mẫu công văn mới nhất kèm hướng dẫn chi tiết giúp doanh nghiệp soạn thảo và nộp đúng quy định.

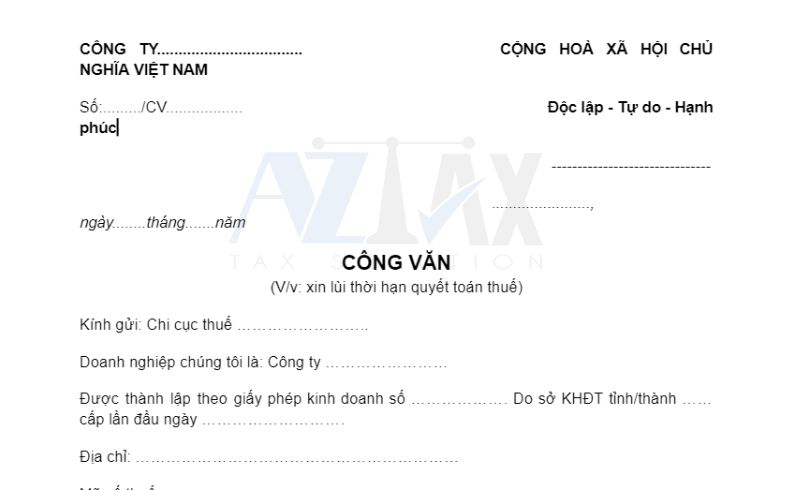

1. Nội dung mẫu công văn xin lùi thời hạn quyết toán thuế

2. Hành vi nào bị nghiêm cấm trong quản lý thuế năm 2026?

Các hành vi bị nghiêm cấm trong quản lý thuế được quy định tại Điều 6 Luật Quản lý thuế 2019, nhằm bảo đảm tính minh bạch, công bằng và hiệu lực của hệ thống thuế.

Nhóm hành vi này bao gồm cả hành vi từ phía người nộp thuế, công chức thuế và các tổ chức, cá nhân có liên quan.

[1] Pháp luật nghiêm cấm mọi hành vi thông đồng giữa người nộp thuế và công chức thuế để chuyển giá hoặc trốn thuế. Đây là hành vi xâm phạm trực tiếp đến nguồn thu ngân sách nhà nước và làm suy giảm tính liêm chính trong quản lý thuế. Các hành vi gây phiền hà, sách nhiễu người nộp thuế cũng bị cấm nhằm bảo đảm môi trường hành chính minh bạch.

[2] Chiếm đoạt, sử dụng trái phép tiền thuế hoặc cố tình không kê khai, kê khai thiếu, kê khai không chính xác nghĩa vụ thuế đều được coi là vi phạm nghiêm trọng, ảnh hưởng đến việc thực thi nghĩa vụ thuế đầy đủ và đúng hạn. Người nộp thuế cũng không được quyền sử dụng mã số thuế của người khác hoặc cho phép người khác sử dụng mã số thuế sai quy định.

[3] Cấm hành vi bán hàng hóa, cung cấp dịch vụ nhưng không xuất hóa đơn, hoặc sử dụng hóa đơn không hợp pháp. Đây là nhóm hành vi dễ phát sinh rủi ro gian lận thuế, đặc biệt trong hoạt động kinh doanh thương mại và dịch vụ. Ngoài ra, các hành vi làm sai lệch, phá hủy, truy cập trái phép vào hệ thống thông tin người nộp thuế bị nghiêm cấm nhằm bảo vệ dữ liệu và an toàn hệ thống quản lý thuế.

[4] Cản trở công chức thuế khi thi hành công vụ cũng là hành vi vi phạm, vì ảnh hưởng đến chức năng giám sát và xử lý vi phạm của cơ quan thuế. Các quy định cấm này góp phần xây dựng hệ thống quản lý thuế minh bạch, hiệu quả và bảo đảm quyền lợi hợp pháp của người nộp thuế.

3. Trách nhiệm của cơ quan quản lý thuế khi tổ chức hệ thống thông tin điện tử

Trách nhiệm của cơ quan quản lý thuế khi tổ chức hệ thống thông tin điện tử được quy định tại khoản 7 Điều 8 Luật Quản lý thuế 2019, nhằm bảo đảm hạ tầng số phục vụ quản lý thuế hoạt động an toàn, minh bạch và thuận lợi cho người nộp thuế.

[1] Cơ quan thuế có trách nhiệm hướng dẫn và hỗ trợ người nộp thuế cùng các tổ chức cung cấp dịch vụ trong lĩnh vực thuế, ngân hàng và các đơn vị liên quan để thực hiện giao dịch điện tử đúng quy định. Đây là cơ sở giúp việc triển khai giao dịch điện tử được đồng bộ và hiệu quả.

[2] Cơ quan thuế phải xây dựng, quản lý và vận hành hệ thống tiếp nhận, xử lý dữ liệu thuế điện tử, bảo đảm tính an toàn, bảo mật và kết nối liên tục. Đi kèm với đó là việc xây dựng hệ thống chia sẻ và cung cấp thông tin về số thuế đã nộp và tình hình thực hiện nghĩa vụ thuế cho các cơ quan, tổ chức liên quan nhằm phục vụ các thủ tục hành chính cho người nộp thuế.

[3] Cơ quan thuế có trách nhiệm quản lý dữ liệu đăng ký giao dịch điện tử của người nộp thuế và thực hiện xác thực giao dịch cho các cơ quan phối hợp thu ngân sách nhà nước. Việc tiếp nhận và trả kết quả giải quyết thủ tục hành chính qua phương thức điện tử cũng thuộc trách nhiệm bắt buộc nhằm nâng cao mức độ tự động hóa.

[4] Cơ quan thuế phải khai thác trực tiếp dữ liệu đã được lưu trữ trong hệ thống khi người nộp thuế đã nộp chứng từ điện tử. Công chức thuế không được yêu cầu người nộp thuế cung cấp lại hồ sơ thuế bằng giấy trong những trường hợp các chứng từ đã tồn tại trong cơ sở dữ liệu điện tử của ngành thuế.

Những trách nhiệm này góp phần bảo đảm hệ thống thông tin thuế điện tử vận hành hiện đại, hỗ trợ tối đa cho người nộp thuế và tăng cường hiệu quả quản lý nhà nước trong lĩnh vực thuế.

Công văn xin lùi thời hạn quyết toán thuế cần được chuẩn bị chính xác để doanh nghiệp được chấp thuận và tránh phát sinh xử phạt. Với kinh nghiệm và sự tận tâm, AZTAX luôn mang đến cho doanh nghiệp cảm giác an tâm trong từng hồ sơ thuế. Liên hệ với chúng tôi qua HOTLINE: 0932.383.089 để được tư vấn đầy đủ và kịp thời.