Biên bản mất hóa đơn là chứng từ bắt buộc khi doanh nghiệp xảy ra sự cố làm mất hóa đơn GTGT liên 2 và cần lập hồ sơ giải trình theo đúng quy định. Năm 2025, việc sử dụng mẫu biên bản chuẩn giúp giảm thiểu rủi ro xử phạt và bảo đảm tính minh bạch khi làm việc với cơ quan thuế. Bài viết dưới đây của AZTAX cung cấp mẫu biên bản mới nhất cùng các lưu ý quan trọng để doanh nghiệp thực hiện đúng quy trình.

1. Cách xử lý khi bên bán làm mất hóa đơn GTGT liên 2

Theo quy định về hóa đơn giấy, khi lập hóa đơn phải có tối thiểu hai liên và không vượt quá chín liên. Trong đó, liên 1 dùng để lưu, liên 2 giao cho bên mua, các liên từ liên 3 trở đi được đặt tên theo công dụng do đơn vị tạo hóa đơn quy định. Riêng đối với hóa đơn do cơ quan thuế cấp lẻ, số liên tối thiểu là ba và liên 3 sẽ được lưu tại cơ quan thuế.

Trường hợp bán hàng hóa hoặc cung cấp dịch vụ mà bên bán làm mất, cháy hoặc hỏng hóa đơn GTGT liên 2 thì đây được xem là hành vi vi phạm liên quan đến hóa đơn và phải xử lý theo trình tự quy định.

Bước 1: Thông báo với cơ quan thuế

Ngay khi phát hiện việc mất hóa đơn liên 2, bên bán phải lập và gửi báo cáo mất, cháy, hỏng hóa đơn theo mẫu BC21 AC đến cơ quan thuế quản lý. Thời hạn nộp báo cáo không quá 5 ngày kể từ ngày xảy ra sự cố. Nội dung báo cáo cần mô tả rõ loại hóa đơn, ký hiệu, số hóa đơn, nguyên nhân và thời điểm phát hiện mất. Đây là nghĩa vụ bắt buộc ngay cả khi hóa đơn liên 2 đã lập hoặc chưa lập.

Bước 2: Làm việc với bên mua

Sau khi đã thông báo cho cơ quan thuế, bên bán phải phối hợp với bên mua để hoàn tất hồ sơ xác nhận sự cố mất hóa đơn liên 2 nếu hóa đơn đã lập và đã giao cho khách.

Nội dung cần thực hiện gồm:

- Lập biên bản mất hóa đơn, nêu rõ thời điểm, nguyên nhân và thông tin hóa đơn. Biên bản phải xác nhận ngày bên bán đã kê khai và nộp thuế theo liên 1. Hai bên ký ghi rõ họ tên, chức vụ và đóng dấu nếu có.

- Bên bán sao chụp liên 1, ký xác nhận của người đại diện pháp luật và đóng dấu trên bản sao để giao cho bên mua. Bản sao này được chấp nhận làm chứng từ kế toán và kê khai thuế theo quy định.

Lưu ý trong quá trình xử lý:

Bên bán và bên mua hoàn toàn chịu trách nhiệm về tính chính xác của sự việc mất, cháy hoặc hỏng hóa đơn. Trường hợp hóa đơn bị mất nhưng chưa lập hoặc chưa sử dụng thì không cần thực hiện bước lập biên bản với bên mua. Tuy nhiên, nghĩa vụ thông báo với cơ quan thuế vẫn phải thực hiện đầy đủ.

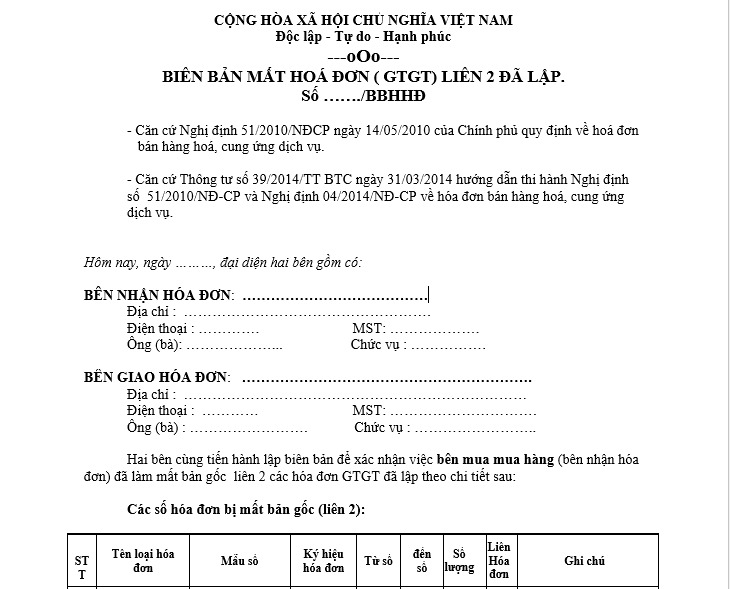

2. Mẫu biên bản mất hóa đơn GTGT liên 2 năm 2025

Nếu bạn hoặc doanh nghiệp gặp vướng mắc trong việc xử lý tình huống làm mất hóa đơn GTGT liên 2 và chưa biết cần sử dụng mẫu biên bản nào cho đúng quy định, bạn có thể tham khảo mẫu biên bản mới nhất do AZTAX cập nhật dưới đây.

3. Quy định xử phạt với trường hợp mất hóa đơn GTGT liên 2

Theo Khoản 4 Điều 1 Thông tư 176/2016/TT BTC, hành vi làm mất, cháy hoặc hỏng hóa đơn đã phát hành hay hóa đơn đã lập nhưng khách hàng chưa nhận được khi hóa đơn còn trong thời hạn lưu trữ sẽ bị xử phạt từ 4 đến 8 triệu đồng. Quy định này cũng áp dụng đối với hóa đơn đã lập theo hình thức bảng kê bán lẻ hàng hóa và dịch vụ.

Trường hợp mất, cháy hoặc hỏng hóa đơn do thiên tai, hỏa hoạn, sự cố bất ngờ hoặc sự kiện bất khả kháng thì người bán sẽ không bị xử phạt tiền. Ngoài ra, nếu hóa đơn liên 2 được tìm thấy trước thời điểm cơ quan thuế ban hành quyết định xử phạt thì người bán cũng được miễn phạt.

Bên cạnh đó, khi xem xét trách nhiệm xử phạt đối với hành vi làm mất hóa đơn liên 2, người bán cần lưu ý thêm một số quy định sau:

- Trường hợp hóa đơn đã lập sai và đã xóa bỏ nhưng các liên hóa đơn đó bị mất hoặc hỏng, dù người bán đã lập hóa đơn thay thế thì vẫn bị áp dụng hình thức cảnh cáo theo quy định.

- Trường hợp người bán báo mất nhiều số hóa đơn cùng thời điểm nhưng cơ quan thuế xác định có hành vi cố ý gộp nhiều lần mất để báo cáo thì sẽ xử phạt theo từng lần mất.

- Trường hợp mất hóa đơn liên 2 có liên quan đến bên thứ ba do người bán thuê, trách nhiệm xử phạt vẫn được áp dụng theo quy định pháp luật hiện hành.

Như vậy, các quy định trên đã làm rõ trách nhiệm pháp lý cũng như mức xử phạt đối với hành vi làm mất hóa đơn GTGT liên 2, đồng thời giúp doanh nghiệp nhận diện đầy đủ các trường hợp được miễn phạt và các tình huống có yếu tố làm tăng mức độ vi phạm.

Biên bản mất hóa đơn là tài liệu quan trọng để doanh nghiệp bảo vệ mình trước các rủi ro pháp lý phát sinh từ việc thất lạc hóa đơn. Để đảm bảo tuân thủ đúng quy định năm 2025, bạn có thể liên hệ AZTAX qua HOTLINE: 0932.383.089 để được hỗ trợ trọn gói và hướng dẫn bạn xử lý toàn bộ thủ tục liên quan.