Biên bản hủy hóa đơn điện tử là chứng từ quan trọng được lập khi doanh nghiệp phát hiện sai sót trong hóa đơn đã phát hành và cần thực hiện hủy theo đúng quy định của pháp luật. Việc lập biên bản này không chỉ giúp doanh nghiệp tránh các rủi ro về thuế mà còn đảm bảo tính minh bạch, hợp lệ của hồ sơ kế toán. Bài viết dưới đây, AZTAX sẽ giúp bạn hiểu rõ quy trình, nội dung bắt buộc và mẫu biên bản hủy hóa đơn điện tử chuẩn theo quy định mới nhất, giúp doanh nghiệp xử lý nhanh chóng và đúng thủ tục.

1. Biên bản hủy hóa đơn là gì ?

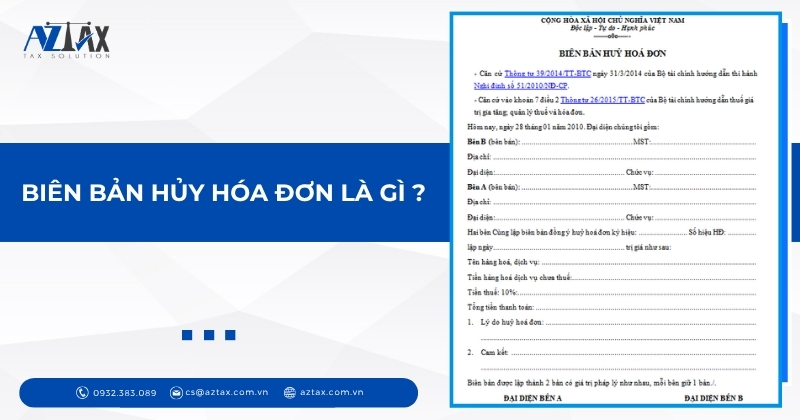

Biên bản hủy hóa đơn điện tử là chứng từ ghi lại toàn bộ quá trình và các diễn biến liên quan đến việc hủy hóa đơn điện tử, đồng thời xác định rằng người thực hiện hủy hóa đơn chính là người nắm giữ và sử dụng hóa đơn. Biên bản này giúp đảm bảo tính minh bạch, hợp pháp và là căn cứ cho việc quản lý, kiểm tra của cơ quan thuế

Biên bản hủy hóa đơn điện tử được lập khi người nộp thuế hoặc người có quyền phát hành hóa đơn điện tử gặp sai sót trong quá trình khởi tạo hóa đơn hoặc khi không còn nhu cầu sử dụng hóa đơn.

Cần lưu ý rằng, biên bản hủy hóa đơn hoàn toàn khác với biên bản thu hồi hóa đơn, do đó doanh nghiệp cần phân biệt rõ để tránh nhầm lẫn.

Cụ thể: Biên bản thu hồi hóa đơn được lập nhằm thu hồi các hóa đơn đã phát hành nhưng bị sai sót trong các giao dịch mua bán hàng hóa, dịch vụ. Khi phát hiện sai sót, các hóa đơn này phải được xử lý và hủy bỏ theo đúng quy định.

2. Khi nào thì cần lập biên bản hủy hóa đơn?

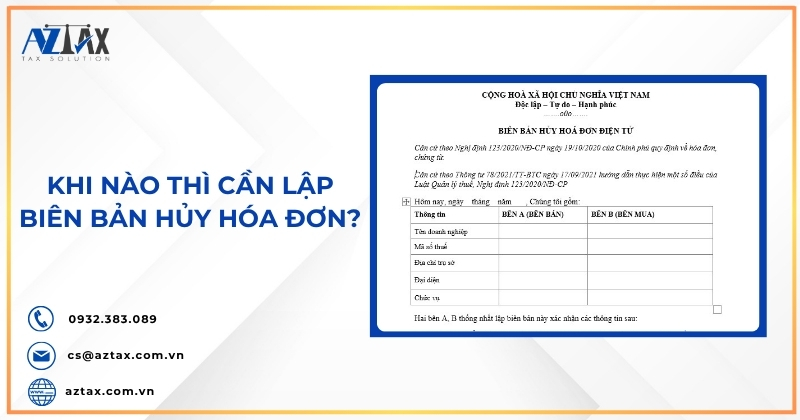

Biên bản hủy hóa đơn điện tử là chứng từ được lập nhằm ghi nhận việc hủy bỏ hóa đơn do sai sót hoặc vì các lý do hợp lý khác trong quá trình sử dụng hóa đơn. Thông qua biên bản này, các bên liên quan cùng xác nhận và cam kết không kê khai, không sử dụng những hóa đơn bị hủy để kê khai thuế.

Theo quy định tại Điều 7 Thông tư 78/2021/TT-BTC, biên bản hủy hóa đơn điện tử được lập khi kế toán tiến hành hủy hóa đơn trong các trường hợp cụ thể được pháp luật cho phép, nhằm đảm bảo tính hợp lệ và minh bạch của hồ sơ kế toán – thuế.

2.1 Doanh nghiệp không tiếp tục sử dụng hóa đơn điện tử đã phát hành

Trong trường hợp tổ chức, doanh nghiệp, hộ hoặc cá nhân kinh doanh đã thông báo phát hành hóa đơn điện tử nhưng không còn tiếp tục sử dụng, thì có trách nhiệm thực hiện hủy toàn bộ hóa đơn điện tử chưa sử dụng.

Việc hủy phải được tiến hành trong thời hạn tối đa 30 ngày, kể từ ngày doanh nghiệp ngừng sử dụng hóa đơn điện tử, nhằm đảm bảo tuân thủ đúng quy định pháp luật và tránh vi phạm hành chính về hóa đơn.

2.2 Doanh nghiệp thay đổi thông tin hoặc ngừng hoạt động

Trường hợp doanh nghiệp thay đổi thông tin, chuyển sang cơ quan thuế mới hoặc ngừng hoạt động, nếu không tiếp tục sử dụng dải số hóa đơn điện tử do cơ quan thuế cũ cấp, thì cần thực hiện hủy toàn bộ số hóa đơn cũ và phát hành thông báo sử dụng hóa đơn điện tử mới theo quy định hiện hành.

2.3 Hóa đơn điện tử bị sai sót

- Trường hợp hóa đơn điện tử có sai sót nhưng chưa gửi cho người mua:

- Người bán lập biên bản hủy hóa đơn điện tử và thông báo việc hủy hóa đơn tới cơ quan thuế theo Mẫu 04 (phụ lục kèm theo Nghị định) để hủy hóa đơn đã viết sai.

- Sau đó, người bán lập hóa đơn điện tử mới thay thế, ký số và gửi cơ quan thuế để được cấp mã, đảm bảo hóa đơn hợp pháp và chính xác.

- Trường hợp hóa đơn điện tử đã lập và gửi cho người mua nhưng chưa giao hàng hoặc chưa kê khai thuế:

- Người bán lập biên bản hủy hóa đơn điện tử, ghi rõ sai sót, có sự đồng ý và xác nhận của cả hai bên (người bán và người mua) theo thời hạn thỏa thuận giữa hai bên.

- Người bán thông báo với cơ quan thuế về việc hủy hóa đơn điện tử theo Mẫu 04 để thực hiện hủy hóa đơn viết sai.

- Người bán lập hóa đơn điện tử thay thế, gửi cơ quan thuế cấp mã mới và gửi cho người mua. Trên hóa đơn mới cần ghi rõ: “Hóa đơn này thay thế hóa đơn số…, ký hiệu…, gửi ngày… tháng… năm…” để đảm bảo minh bạch và theo đúng quy định.

<strongLưu ý: Các hóa đơn điện tử đã hủy vẫn phải được lưu trữ đầy đủ để phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

2.4 Hóa đơn điện tử hết hạn lưu trữ theo quy định của Luật kế toán

Theo Luật Kế toán, hóa đơn điện tử phải được lưu trữ trong thời hạn tối thiểu 10 năm. Khi hết thời hạn lưu trữ, nếu không có quyết định khác từ cơ quan nhà nước có thẩm quyền, doanh nghiệp được phép hủy hóa đơn điện tử.

Lưu ý khi hủy hóa đơn điện tử:

- Việc hủy hóa đơn phải đảm bảo tính toàn vẹn của các hóa đơn điện tử còn hiệu lực.

- Quá trình tiêu hủy cần đảm bảo các hệ thống thông tin hoạt động bình thường, tránh mất dữ liệu.

- Thủ tục hủy hóa đơn điện tử thực hiện tương tự như hủy hóa đơn giấy, theo quy định tại Nghị định 51/2010 của Chính phủ và Thông tư 53/2010 của Bộ Tài chính.

- Ngoài ra, các hóa đơn điện tử đã lập nhưng vi phạm quy định pháp luật cũng phải được hủy theo đúng quy định về kế toán và pháp luật hiện hành.

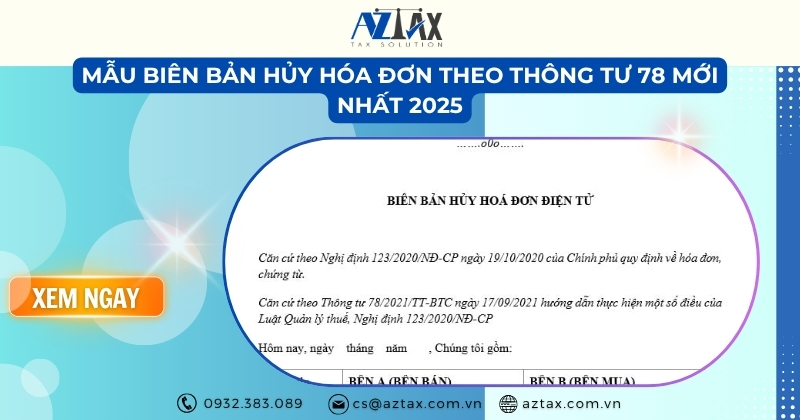

3. Mẫu biên bản hủy hóa đơn theo thông tư 78

Bạn có thể tải miễn phí mẫu biên bản hủy hóa đơn theo đúng quy định tại Thông tư 78.

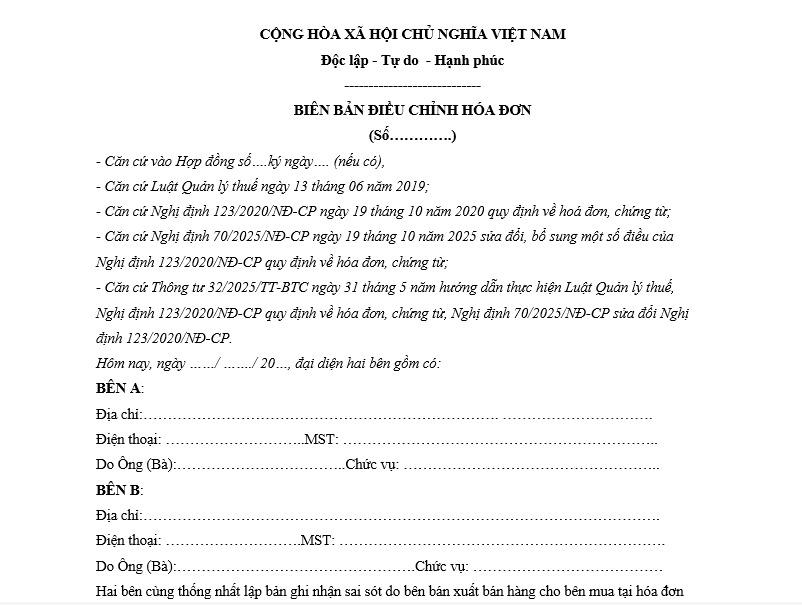

4. Phân biệt biên bản huỷ hoá đơn điện tử và biên bản điều chỉnh hoá đơn điện tử

Trong quá trình sử dụng hóa đơn điện tử, doanh nghiệp có thể gặp sai sót cần xử lý. Việc phân biệt biên bản hủy và biên bản điều chỉnh hóa đơn điện tử giúp lựa chọn đúng hình thức xử lý, đảm bảo tuân thủ quy định pháp luật.

Giống nhau:

- Thời điểm lập: Được thực hiện khi hai bên đã thống nhất và đồng ý trước khi tiến hành lập hóa đơn điều chỉnh hoặc hóa đơn thay thế.

- Mục đích: Nhằm khắc phục, sửa chữa các sai sót phát sinh trên hóa đơn đã phát hành.

- Phạm vi áp dụng: Áp dụng đối với các hóa đơn bị sai về giá trị tiền hàng, thuế suất, tiền thuế hoặc sai thông tin liên quan đến hàng hóa như chủng loại, quy cách, chất lượng.

Khác nhau:

| Biên bản huỷ hoá đơn điện tử | Biên bản điều chỉnh hoá đơn điện tử |

|

|

5. Hướng dẫn thủ tục hủy hóa đơn điện tử

Hủy hóa đơn điện tử là bước cần thiết khi hóa đơn được lập sai hoặc không còn giá trị sử dụng. Doanh nghiệp cần nắm rõ quy trình hủy để đảm bảo tuân thủ quy định và tránh rủi ro về thuế.

5.1 Hóa đơn điện tử đã được cơ quan thuế cấp mã nhưng chưa gửi cho người mua và phát sinh sai sót.

Khi phát hiện hóa đơn điện tử đã được cấp mã nhưng chưa gửi cho người mua và có sai sót, bên bán cần thực hiện thủ tục hủy hóa đơn theo trình tự sau:

Bước 1: Thông báo sai sót với cơ quan thuế

Người bán gửi Thông báo hóa đơn điện tử có sai sót theo Mẫu 04/SS-HĐĐT (Phụ lục IA Nghị định 123/2020/NĐ-CP) đến cơ quan thuế, nêu rõ lý do hủy và đề nghị cấp mã cho hóa đơn thay thế.

Bước 2: Lập hóa đơn điện tử mới

Kế toán tiến hành lập hóa đơn điện tử mới với nội dung chính xác, sau đó ký số và gửi cơ quan thuế để cấp mã hóa đơn mới trước khi gửi cho người mua.

Bước 3: Hủy hóa đơn sai sót

Sau khi đã được cấp mã cho hóa đơn thay thế, doanh nghiệp thực hiện thao tác hủy/xóa bỏ hóa đơn điện tử có sai sót trên hệ thống.

Bước 4: Lập biên bản thỏa thuận hủy

Để đảm bảo tính pháp lý và tránh rủi ro khi thanh tra, kiểm tra, hai bên nên lập biên bản xác nhận hủy hóa đơn, ghi rõ thông tin sai sót và hóa đơn thay thế.

Bước 5: Tra cứu và kiểm tra trạng thái hóa đơn

Doanh nghiệp kiểm tra thông báo chấp nhận hủy hóa đơn từ cơ quan thuế và có thể tra cứu tình trạng hóa đơn trên hệ thống tra cứu hóa đơn của Tổng cục Thuế để xác nhận hóa đơn đã được hủy thành công.

5.2 Hóa đơn giấy còn tồn khi doanh nghiệp chuyển đổi sang sử dụng hóa đơn điện tử

Khi doanh nghiệp chuyển đổi sang sử dụng hóa đơn điện tử và còn tồn hóa đơn giấy chưa sử dụng, việc hủy hóa đơn phải được thực hiện đúng quy định. Trình tự thực hiện như sau:

Bước 1: Thành lập Hội đồng tiêu hủy hóa đơn (không áp dụng đối với hộ, cá nhân kinh doanh)

Hội đồng phải gồm đại diện lãnh đạo doanh nghiệp và đại diện bộ phận kế toán. Hội đồng chịu trách nhiệm tổ chức và giám sát toàn bộ quá trình tiêu hủy.

Bước 2: Lập bảng kiểm kê hóa đơn cần tiêu hủy

Thống kê đầy đủ số lượng, ký hiệu, mẫu số, số seri và tình trạng hóa đơn trước khi tiến hành hủy.

Bước 3: Lập biên bản hủy hóa đơn

Biên bản phải thể hiện rõ phương pháp hủy, số lượng hóa đơn hủy, lý do hủy và có chữ ký của tất cả thành viên Hội đồng hủy hóa đơn. Các thành viên ký vào biên bản và chịu trách nhiệm trước pháp luật nếu có sai phạm.

Bước 4: Thông báo kết quả hủy hóa đơn

- Lập 02 bản Thông báo kết quả hủy hóa đơn, 01 bản lưu tại doanh nghiệp, 01 bản gửi cơ quan thuế quản lý trực tiếp.

- Thời hạn gửi thông báo: chậm nhất 05 ngày kể từ ngày hoàn thành việc tiêu hủy.

Ngoài ra, doanh nghiệp cần tuân thủ thời hạn hủy hóa đơn theo Khoản 1 Điều 27 Nghị định 123/2020/NĐ-CP:

- Chậm nhất 30 ngày kể từ ngày gửi thông báo với cơ quan thuế.

Trường hợp cơ quan thuế thông báo hóa đơn hết giá trị sử dụng, doanh nghiệp phải tiêu hủy trong thời hạn 10 ngày kể từ ngày thông báo (trừ trường hợp cưỡng chế nợ thuế) hoặc từ ngày tìm lại được hóa đơn bị mất.

6. Mức xử phạt khi vi phạm quy định về hủy hóa đơn

Mức xử phạt khi vi phạm quy định về hủy hóa đơn giúp doanh nghiệp nắm rõ các hành vi bị cấm, từ đó thực hiện đúng thủ tục hủy hóa đơn theo quy định pháp luật. Việc hiểu rõ các mức phạt cũng giúp tránh rủi ro về tài chính và đảm bảo tuân thủ đầy đủ nghĩa vụ kế toán, thuế của doanh nghiệp.

- Phạt cảnh cáo:

Áp dụng đối với hành vi hủy, tiêu hủy hóa đơn quá thời hạn từ 01 đến 05 ngày làm việc, kể từ ngày hết hạn hủy hóa đơn theo quy định, nếu có tình tiết giảm nhẹ.

- Phạt tiền từ 2.000.000 – 4.000.000 đồng đối với các hành vi:

- Hủy hóa đơn không đúng quy định đối với các hóa đơn đã phát hành nhưng chưa lập hoặc hóa đơn không còn giá trị sử dụng.

- Không hủy các hóa đơn đã phát hành nhưng chưa lập, không còn giá trị sử dụng, hoặc không hủy hóa đơn mua của cơ quan thuế đã hết hạn sử dụng.

- Hủy, tiêu hủy hóa đơn quá thời hạn từ 01 đến 10 ngày làm việc, kể từ ngày hết hạn phải hủy, trừ trường hợp được phạt cảnh cáo.

- Phạt tiền từ 4.000.000 – 8.000.000 đồng đối với các hành vi:

- Hủy, tiêu hủy hóa đơn quá thời hạn từ 11 ngày làm việc trở lên.

- Không hủy hoặc không tiêu hủy hóa đơn theo quy định pháp luật.

- Không hủy hóa đơn điện tử lập sai sót sau khi quá thời hạn cơ quan thuế thông báo kiểm tra.

- Không hủy hóa đơn đặt in chưa phát hành nhưng không còn sử dụng.

- Hủy, tiêu hủy hóa đơn không đúng trình tự, thủ tục theo quy định.

- Tiêu hủy hóa đơn không đúng các trường hợp phải tiêu hủy theo quy định.

Theo đó, mức phạt có thể dao động từ 2.000.000 đồng đến 8.000.000 đồng tùy theo mức độ và tính chất vi phạm liên quan đến việc hủy, tiêu hủy hóa đơn không đúng quy định. Đồng thời, tổ chức/ cá nhân vi phạm còn phải thực hiện hủy hoặc tiêu hủy hóa đơn theo đúng quy định nhằm khắc phục hậu quả.

7. Lưu ý khi lập biên bản huỷ hoá đơn điện tử

Khi lập biên bản hủy hóa đơn điện tử, doanh nghiệp cần tuân thủ đúng quy định để đảm bảo tính pháp lý và tránh sai sót trong quá trình xử lý hóa đơn. Một số lưu ý quan trọng về nội dung, thời điểm lập và cách lưu trữ biên bản sẽ giúp việc hủy hóa đơn diễn ra nhanh chóng, hợp lệ và minh bạch.

Khi lập biên bản hủy hóa đơn, kế toán cần chú ý:

- Tính chính xác: Các thông tin ghi trên biên bản phải rõ ràng, đúng với hóa đơn và chứng từ liên quan.

- Tính đầy đủ: Nội dung biên bản phải thể hiện đầy đủ các thông tin theo đúng quy định.

- Thực hiện kịp thời: Việc hủy hóa đơn và lập biên bản cần được tiến hành ngay khi phát hiện sai sót hoặc khi có yêu cầu hủy.

- Lưu trữ đúng quy định: Biên bản hủy và hóa đơn gốc cần được lưu giữ cẩn thận để phục vụ đối chiếu, kiểm tra khi cơ quan thuế yêu cầu.

Biên bản hủy hóa đơn điện tử là chứng từ quan trọng giúp doanh nghiệp xử lý sai sót hóa đơn đúng quy định, đảm bảo tính minh bạch và tránh các rủi ro về thuế. Việc lập biên bản cần thực hiện kịp thời, chính xác và đầy đủ nội dung theo mẫu, đồng thời lưu trữ cẩn thận để phục vụ công tác kiểm tra, đối chiếu về sau. Thực hiện đúng quy trình sẽ giúp doanh nghiệp vận hành hiệu quả và tuân thủ pháp luật. Nếu có thắc mắc hãy liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được tư vấn nhanh chóng.