Hợp đồng cộng tác viên có phải đóng thuế TNCN không là một câu hỏi phổ biến mà nhiều người làm việc theo hình thức này thường xuyên thắc mắc. Việc xác định nghĩa vụ thuế TNCN đối với cộng tác viên phụ thuộc vào nhiều yếu tố, bao gồm mức thu nhập và các khoản chi phí được phép trừ. Bài viết dưới đây AZTAX sẽ giải đáp chi tiết thắc mắc này và giúp bạn hiểu rõ hơn về quy định thuế cho cộng tác viên.

1. Hợp đồng cộng tác viên có phải đóng thuế TNCN không?

Câu trả lời là có. Dù là hợp đồng lao động hay hợp đồng dịch vụ, thu nhập từ hợp đồng cộng tác viên đều phải chịu thuế thu nhập cá nhân và sẽ được khấu trừ 10% thuế thu nhập cá nhân theo quy định của pháp luật.

Căn cứ theo điểm b, i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế và chứng từ khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

…

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

…

b) Thu nhập từ tiền lương, tiền công

b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

b.2) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên nhưng nghỉ làm trước khi kết thúc hợp đồng lao động thì tổ chức, cá nhân trả thu nhập vẫn thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần.

…

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

…

Nếu cộng tác viên ký hợp đồng lao động dưới 03 tháng hoặc hợp đồng dịch vụ với mức thu nhập từ 2.000.000 đồng trở lên, thì sẽ phải thực hiện khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% trên tổng thu nhập trước khi thanh toán. Để không bị khấu trừ 10%, người lao động cần làm cam kết thu nhập mẫu 08/ck-TNCN theo quy định. Vậy, hợp đồng cộng tác viên có phải đóng thuế TNCN không phụ thuộc vào mức thu nhập và loại hợp đồng đã ký kết.

Trường hợp động tác viên ký hợp đồng lao động từ 03 tháng trở lên sẽ thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần.

Như vậy, không kể hợp đồng cộng tác viên được giao kết dưới hình thức loại hợp đồng lao động hay hợp đồng dịch vụ thì thu nhập đều sẽ dùng để khấu trừ thuế thu nhập cá nhân.

Xem thêm: Lương thời vụ có phải đóng thuế TNCN không?

2. Cộng tác viên có thể ký những loại hợp đồng nào?

Khi ký hợp đồng cộng tác viên, tùy thuộc vào sự thỏa thuận giữa hai bên, cộng tác viên có thể ký theo nhiều loại hợp đồng khác nhau. Các loại hợp đồng này có thể bao gồm hợp đồng cộng tác viên, hợp đồng lao động, hoặc hợp đồng dịch vụ, mỗi loại hợp đồng sẽ có những đặc điểm và điều kiện riêng biệt.

Căn cứ theo Điều 13 Bộ luật Lao động 2019 quy định về hợp đồng lao động như sau:

Hợp đồng lao động

1. Hợp đồng lao động là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm có trả công, tiền lương, điều kiện lao động, quyền và nghĩa vụ của mỗi bên trong quan hệ lao động.

Trường hợp hai bên thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên thì được coi là hợp đồng lao động.

2. Trước khi nhận người lao động vào làm việc thì người sử dụng lao động phải giao kết hợp đồng lao động với người lao động.

Theo đó, cộng tác viên có thể ký hợp đồng lao động với bên trả thu nhập và tuân theo những điều kiện về hợp đồng lao động.

Căn cứ theo Điều 513 Bộ luật Dân sự 2015 quy định về hợp đồng dịch vụ như sau:

Hợp đồng dịch vụ

Hợp đồng dịch vụ là sự thỏa thuận giữa các bên, theo đó bên cung ứng dịch vụ thực hiện công việc cho bên sử dụng dịch vụ, bên sử dụng dịch vụ phải trả tiền dịch vụ cho bên cung ứng dịch vụ.

Theo đó, cộng tác viên cũng có thể giao kết hợp đồng dịch vụ với bên trả thu nhập. Trong đó, cộng tác viên là bên cung ứng dịch vụ làm việc cho bên thuê dịch vụ là bên trả thu nhập.

Như vậy, hợp đồng cộng tác viên có thể được giao kết theo 02 loại hợp đồng là hợp đồng lao động và hợp đồng dịch vụ.

3. Hướng dẫn cách tính thuế TNCN với cộng tác viên

Cộng tác viên thường ký hợp đồng lao động ngắn hạn và nhận thu nhập theo từng lần thanh toán. Vì vậy, các quy định về thuế thu nhập cá nhân (TNCN) đối với cộng tác viên có sự khác biệt so với những hợp đồng lao động dài hạn.

3.1. Phân loại các trường hợp hợp đồng cộng tác viên

Theo quy định hiện hành, các loại hợp đồng cộng tác viên phải chịu thuế TNCN bao gồm:

- Hợp đồng lao động có thời gian dưới 03 tháng.

- HĐLĐ từ 03 tháng trở lên.

- Hợp đồng dịch vụ: Áp dụng đối với cá nhân cung cấp dịch vụ cho doanh nghiệp theo hợp đồng dịch vụ, không phụ thuộc vào thời gian thực hiện công việc.

3.2. Bảng thuế suất thuế TNCN áp dụng cho cộng tác viên

Theo Điểm b, i, Khoản 1 của Điều 25 trong Thông tư 111/2013/TT-BTC, cộng tác viên có hai phương pháp tính thuế thu nhập cá nhân (TNCN) tùy theo loại hợp đồng ký kết với doanh nghiệp như sau:

- Đối với cộng tác viên ký hợp đồng lao động dưới 3 tháng hoặc hợp đồng dịch vụ với khoản thanh toán mỗi lần từ 2.000.000 VNĐ trở lên, áp dụng thuế suất 10%.

- Đối với cộng tác viên có hợp đồng từ 3 tháng trở lên, thuế suất sẽ được tính theo bảng thuế TNCN lũy tiến từng phần, tương tự như với cá nhân cư trú.

Ví dụ: Cộng tác viên thiết kế nhận mức thu nhập 5.000.000 VNĐ cho một lần cung cấp dịch vụ, thì thuế TNCN được tính như sau:

- Thu nhập chịu thuế: 5.000.000 đồng.

- Thuế TNCN: 10% x 5.000.000 đồng = 500.000 đồng.

Lưu ý:

- Doanh nghiệp có trách nhiệm khấu trừ thuế TNCN trước khi thanh toán thu nhập cho cộng tác viên.

- Cộng tác viên không được áp dụng giảm trừ gia cảnh khi tính thuế TNCN.

- Cộng tác viên có thể thực hiện cam kết thu nhập để không bị khấu trừ thuế TNCN.

Xem thêm: Hợp đồng khoán việc đóng thuế TNCN như thế nào?

Xem thêm: Thuế thu nhập vãng lai có khấu trừ 10% không?

Xem thêm: Cách tính thuế TNCN đối với hợp đồng dịch vụ

4. CTV đơn phương hủy hợp đồng có cần báo trước không?

Khi làm việc dưới hình thức cộng tác viên, không ít người phải đối mặt với tình huống cần chấm dứt hợp đồng đơn phương vì lý do cá nhân hoặc công việc. Tuy nhiên, không phải ai cũng nắm rõ các quy định pháp lý liên quan đến việc hủy hợp đồng, đặc biệt không có sự đồng thuận từ đối tác.

Căn cứ theo Điều 520 Bộ luật Dân sự 2015 quy định về đơn phương chấm dứt thực hiện hợp đồng dịch vụ như sau:

Đơn phương chấm dứt thực hiện hợp đồng dịch vụ

1. Trường hợp việc tiếp tục thực hiện công việc không có lợi cho bên sử dụng dịch vụ thì bên sử dụng dịch vụ có quyền đơn phương chấm dứt thực hiện hợp đồng, nhưng phải báo cho bên cung ứng dịch vụ biết trước một thời gian hợp lý; bên sử dụng dịch vụ phải trả tiền công theo phần dịch vụ mà bên cung ứng dịch vụ đã thực hiện và bồi thường thiệt hại.

2. Trường hợp bên sử dụng dịch vụ vi phạm nghiêm trọng nghĩa vụ thì bên cung ứng dịch vụ có quyền đơn phương chấm dứt thực hiện hợp đồng và yêu cầu bồi thường thiệt hại.

Đồng thời căn cứ theo Điều 35 Bộ luật Lao động 2019 quy định về quyền đơn phương chấm dứt hợp đồng lao động của người lao động như sau:

Quyền đơn phương chấm dứt hợp đồng lao động của người lao động

1. Người lao động có quyền đơn phương chấm dứt hợp đồng lao động nhưng phải báo trước cho người sử dụng lao động như sau:

a) Ít nhất 45 ngày nếu làm việc theo hợp đồng lao động không xác định thời hạn;

b) Ít nhất 30 ngày nếu làm việc theo hợp đồng lao động xác định thời hạn có thời hạn từ 12 tháng đến 36 tháng;

c) Ít nhất 03 ngày làm việc nếu làm việc theo hợp đồng lao động xác định thời hạn có thời hạn dưới 12 tháng;

d) Đối với một số ngành, nghề, công việc đặc thù thì thời hạn báo trước được thực hiện theo quy định của Chính phủ.

…”

Theo đó, dù là giao kết hợp đồng cộng tác viên theo hợp đồng lao động hay hợp đồng dịch vụ thì cộng tác viên vẫn cần báo trước cho người sử dụng lao động biết trước trong một khoảng thời gian nhất định theo quy định pháp luật.

Tuy nhiên, đối với việc đơn phương chấm dứt hợp đồng cộng tác viên theo dạng hợp đồng dịch vụ thì cộng tác viên sẽ có sự chủ động hơn về thời gian vì pháp luật không quy định thời gian cụ thể cho việc thông báo chấm dứt hợp đồng mà cộng tác viên sẽ thông báo trước một khoảng thời gian hợp lý

5. Thời hạn của hợp đồng cộng tác viên là bao lâu?

Mặc dù không phải là hợp đồng lao động chính thức, hợp đồng cộng tác viên vẫn đóng vai trò quan trọng trong việc thiết lập mối quan hệ hợp tác giữa các bên. Điều này đặc biệt quan trọng trong môi trường làm việc linh hoạt và sáng tạo ngày nay. Việc xác định rõ ràng thời gian hợp tác giúp đảm bảo quyền lợi cho cả hai bên, đồng thời tạo ra sự minh bạch và ổn định trong suốt quá trình làm việc. Vậy, hợp đồng cộng tác viên có thời hạn bao lâu sẽ tùy thuộc vào thỏa thuận giữa các bên.

Theo quy định tại khoản 1 Điều 20 Bộ luật Lao động 2019, thời hạn của hợp đồng lao động đối với cộng tác viên được xác định như sau:

- Hợp đồng lao động không xác định thời hạn.

- Hợp đồng lao động xác định thời hạn, được thỏa thuận giữa các bên.

Trong trường hợp hợp đồng cộng tác viên là hợp đồng dịch vụ, thời hạn hợp đồng sẽ được các bên thỏa thuận cụ thể trong các điều khoản hợp đồng, phù hợp với quy định của pháp luật dân sự.

6. Trách nhiệm của doanh nghiệp và cộng tác viên khi khai thuế TNCN

Doanh nghiệp và cộng tác viên có trách nhiệm liên quan đến thuế thu nhập cá nhân (TNCN), bao gồm việc thực hiện khấu trừ thuế và cung cấp đầy đủ thông tin để đảm bảo quyết toán thuế thu nhập của cộng tác viên một cách chính xác.

6.1 Trách nhiệm của doanh nghiệp

- Doanh nghiệp có nghĩa vụ khấu trừ một phần thuế thu nhập cá nhân (TNCN) từ thu nhập của cộng tác viên.

- Doanh nghiệp phải thực hiện khấu trừ thuế TNCN theo đúng mức thuế suất và các quy định hiện hành trước khi thanh toán cho cộng tác viên. Đồng thời, doanh nghiệp có trách nhiệm kê khai và nộp số thuế TNCN đã khấu trừ vào ngân sách nhà nước đúng hạn.

- Khi cộng tác viên yêu cầu, doanh nghiệp cần cung cấp chứng từ khấu trừ thuế TNCN để cộng tác viên sử dụng trong việc quyết toán thuế TNCN.

6.2. Trách nhiệm của cộng tác viên

- Cộng tác viên phải cung cấp thông tin quan trọng cho doanh nghiệp để hỗ trợ việc thực hiện nghĩa vụ thuế thu nhập cá nhân. Các thông tin này gồm họ tên, địa chỉ cư trú, và số chứng minh nhân dân hoặc căn cước công dân. Ngoài ra, cần có số tài khoản ngân hàng cùng những chi tiết liên quan khác.

- Trong trường hợp cộng tác viên có thu nhập từ nhiều nguồn khác nhau và tổng thu nhập vượt quá mức phải chịu thuế, cộng tác viên có nghĩa vụ tự kê khai và thực hiện quyết toán thuế TNCN.

Tóm lại, “hợp đồng cộng tác viên có phải đóng thuế không” sẽ phụ thuộc vào loại hợp đồng mà họ ký kết cũng như mức thu nhập mà họ nhận được. Nắm rõ quy định này sẽ giúp các bên liên quan tránh được rủi ro pháp lý và đảm bảo sự tuân thủ đúng quy định của pháp luật. Nếu bạn có thắc mắc về việc cộng tác viên có được hoàn thuế thu nhập cá nhân không hoặc là hợp đồng cộng tác viên được ký bao nhiêu lần, vui lòng liên hệ AZTAX để được tư vấn chi tiết và chính xác.

Xem thêm: Dịch vụ kế toán thuế

7. Một số câu hỏi liên quan đến hợp đồng công tác viên

7.1 Hợp đồng cộng tác viên là gì?

Theo quy định tại Điều 513 Bộ luật Dân sự 2015, hợp đồng cộng tác viên là sự thỏa thuận giữa cá nhân và tổ chức. Theo đó, cộng tác viên sẽ thực hiện một công việc nhất định, còn đơn vị thuê phải chi trả thù lao theo cam kết.

Về bản chất thì hợp đồng cộng tác viên thường có hai dạng phổ biến:

- Hợp đồng dịch vụ: Cộng tác viên làm việc mang tính chất độc lập, chỉ cung cấp dịch vụ cho doanh nghiệp và nhận tiền thù lao. Họ không bị quản lý trực tiếp, cũng không phải tham gia bảo hiểm xã hội hay các khoản chi phí phát sinh.

- Hợp đồng lao động: Cộng tác viên được tính lương theo giờ, ngày công hoặc là sản phẩm. Trong trường hợp này, họ chịu sự giám sát của doanh nghiệp và phải tham gia đầy đủ những loại bảo hiểm cũng như nghĩa vụ tài chính liên quan.

Điểm khác biệt quan trọng là hợp đồng cộng tác viên không được xem là hợp đồng lao động chính thức. Vì vậy, nội dung hợp đồng dịch vụ chủ yếu tập trung vào phạm vi công việc và thù lao, thay vì quy định chi tiết về quyền lợi hay điều kiện làm việc như hợp đồng lao động.

7.2 Cộng tác viên có được giảm trừ gia cảnh không?

Không. Cộng tác viên không được giảm trừ gia cảnh, thu nhập nhận được thường sẽ bị khấu trừ 10% trên mỗi lần trả từ mức 2 triệu đồng trở lên.

7.3 Hợp đồng cộng tác viên có bắt buộc phải đóng BHXH không?

Việc có phải đóng BHXH hay không khi ký hợp đồng cộng tác viên phụ thuộc vào loại hợp đồng và tính chất công việc. Theo Khoản 1, Điều 2, Luật Bảo hiểm xã hội năm 2014, đối tượng phải tham gia bảo hiểm xã hội bắt buộc là:

- Những người làm việc theo hợp đồng lao động, bao gồm hợp đồng lao động không xác định thời hạn, hợp đồng lao động xác định thời hạn (từ 3 tháng đến dưới 12 tháng), hợp đồng lao động theo mùa vụ hoặc theo công việc có thời gian dưới 12 tháng.

Các nhóm đối tượng bao gồm:

- Cán bộ, công chức, viên chức, công nhân quốc phòng, sĩ quan quân đội, công an, và các trường hợp khác như học viên quân đội, công an.

- Người làm việc theo hợp đồng lao động ngắn hạn từ 1 đến dưới 3 tháng, hay các đối tượng lao động khác có thể được áp dụng bảo hiểm xã hội bắt buộc.

Điều này có nghĩa là nếu hợp đồng cộng tác viên được ký dưới dạng hợp đồng lao động, thì cộng tác viên phải đóng BHXH bắt buộc. Tuy nhiên, nếu hợp đồng cộng tác viên không phải hợp đồng lao động mà là hợp đồng dân sự, thì không cần đóng bảo hiểm xã hội.

7.4 Hợp đồng nào không phải đóng thuế TNCN?

Hợp đồng lao động có thời hạn từ 3 tháng trở lên thì cá nhân sẽ được tính giảm trừ gia cảnh, bảo hiểm bắt buộc…, nên có thể không phải nộp thuế TNCN nếu mức thu nhập sau giảm trừ chưa đến mức phải chịu thuế.

Ngược lại, hợp đồng dịch vụ hoặc là hợp đồng cộng tác viên (không phải hợp đồng lao động) thường bị khấu trừ 10% và không được giảm trừ gia cảnh.

7.5 Hợp đồng dịch vụ có phải đóng thuế TNCN không?

Có. Người ký hợp đồng dịch vụ (cung cấp dịch vụ, cộng tác viên…) sẽ được tính thu nhập thuộc diện tiền công, thù lao thì phải nộp thuế TNCN 10% trên tổng mức thu nhập (nếu mỗi lần chi trả từ 2 triệu đồng trở lên).

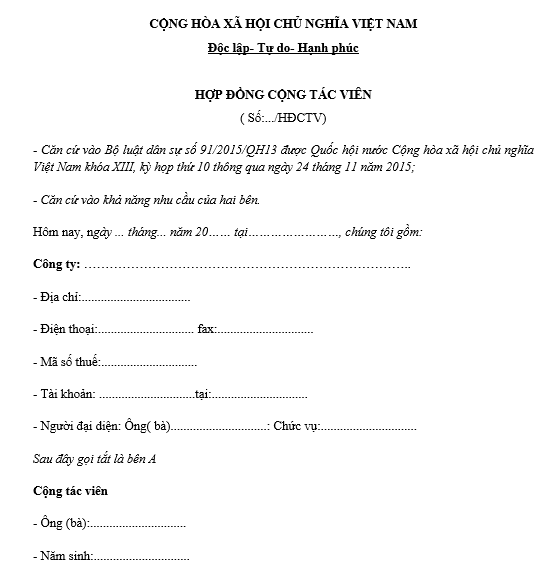

7.6 Mẫu hợp đồng cộng tác viên như thế nào?

Hợp đồng cộng tác viên theo dạng hợp đồng lao động:

Hợp đồng cộng tác viên dưới hình thức hợp đồng dịch vụ: