Thủ tục đóng mã số thuế nhà thầu nước ngoài là bước cuối cùng doanh nghiệp cần thực hiện khi hợp đồng với nhà thầu nước ngoài đã kết thúc và không còn phát sinh nghĩa vụ thuế. Nếu thực hiện không đúng quy trình hoặc thiếu hồ sơ, doanh nghiệp có thể bị treo mã số thuế, chậm quyết toán hoặc gặp vướng mắc khi tiến hành thủ tục tiếp theo. Bài viết của AZTAX sẽ hướng dẫn chi tiết hồ sơ, quy trình và các lưu ý quan trọng giúp doanh nghiệp thực hiện thủ tục đóng mã số thuế nhanh chóng và đúng quy định.

1. Mã số thuế nhà thầu nước ngoài là gì?

Mã số thuế nhà thầu nước ngoài là một chuỗi gồm 10 hoặc 13 chữ số, do cơ quan thuế Việt Nam cấp cho các nhà đầu tư, nhà thầu nước ngoài trước khi họ bắt đầu các hoạt động kinh doanh, sản xuất hoặc phát sinh nghĩa vụ nộp thuế tại Việt Nam.

Mã số này không chỉ giúp xác định và phân loại rõ ràng từng cá nhân, tổ chức chịu thuế mà còn là công cụ quản lý quan trọng, giúp cơ quan thuế theo dõi việc thực hiện nghĩa vụ thuế và giám sát thời hạn nộp thuế của các nhà thầu trên toàn lãnh thổ Việt Nam.

Xem thêm: Cách tra cứu mã số thuế nhà thầu mới nhất 2025

2. Đối tượng được cấp mã số thuế nhà thầu nước ngoài

Theo Thông tư 105/2020/TT-BTC, không phải tất cả các nhà thầu hay nhà thầu phụ nước ngoài đều bắt buộc phải thực hiện đăng ký thuế theo thủ tục nhà thầu nước ngoài. Việc đăng ký, kê khai và nộp thuế trực tiếp tại cơ quan thuế chỉ áp dụng với một số đối tượng cụ thể, được quy định như sau:

[1] Tổ chức nước ngoài không có tư cách pháp nhân tại Việt Nam

Các tổ chức này mặc dù chưa thành lập pháp nhân tại Việt Nam, nhưng khi tham gia hoạt động kinh doanh, cung cấp dịch vụ hoặc phát sinh nghĩa vụ thuế tại Việt Nam, bắt buộc phải thực hiện thủ tục đăng ký thuế và kê khai thuế trực tiếp với cơ quan thuế.

[2] Cá nhân nước ngoài hoạt động độc lập hoặc kinh doanh tại Việt Nam

Những cá nhân này không phải là tổ chức pháp nhân, nhưng nếu có thu nhập hoặc phát sinh nghĩa vụ thuế tại Việt Nam, họ cũng thuộc diện phải đăng ký và kê khai thuế trực tiếp theo quy định.

[3] Các nhà thầu, nhà thầu phụ nước ngoài có tư cách pháp nhân tại Việt Nam

Các nhà thầu hoặc nhà thầu phụ nước ngoài đã thành lập pháp nhân tại Việt Nam sẽ không thuộc diện bắt buộc phải đăng ký thuế theo thủ tục dành cho nhà thầu nước ngoài. Thay vào đó, họ sẽ thực hiện nghĩa vụ thuế theo các quy định áp dụng cho pháp nhân tại Việt Nam, không cần thực hiện đăng ký và kê khai thuế trực tiếp như các tổ chức hoặc cá nhân nước ngoài không có pháp nhân.

3. Điều kiện đóng mã số thuế nhà thầu nước ngoài

Để thực hiện thủ tục đóng mã số thuế nhà thầu nước ngoài, nhà thầu cần đáp ứng đầy đủ các điều kiện pháp lý, kỹ thuật và quy định về hồ sơ. Việc chuẩn bị cẩn thận giúp đảm bảo hồ sơ được cơ quan thuế chấp thuận và rút ngắn thời gian xử lý.

Theo Luật Quản lý thuế 38/2019/QH14 và Thông tư 86/2024/TT-BTC, trước khi nộp hồ sơ đóng mã số thuế, nhà thầu nước ngoài phải hoàn thành toàn bộ nghĩa vụ thuế, bao gồm thuế giá trị gia tăng (GTGT) và thuế thu nhập doanh nghiệp (TNDN). Đồng thời, hợp đồng nhà thầu phải đã kết thúc hoặc nhà thầu không còn thực hiện hoạt động kinh doanh tại Việt Nam. Nhà thầu cũng cần cung cấp báo cáo tình hình sử dụng hóa đơn (nếu có) và đảm bảo không còn nợ thuế, phí hoặc lệ phí.

Về mặt kỹ thuật, hồ sơ cần đầy đủ các tài liệu xác minh, bao gồm hợp đồng, giấy phép kinh doanh, chứng từ nộp thuế và các chứng từ liên quan khác. Trường hợp nhà thầu tham gia theo liên danh, ban điều hành liên danh cũng phải hoàn tất các thủ tục tương tự. Theo Luật Doanh nghiệp 59/2020/QH14, các đơn vị trực thuộc nhà thầu cũng cần hoàn tất thủ tục đóng mã số thuế trước khi cơ quan thuế xử lý đơn vị chủ quản.

Cần lưu ý rằng nếu hồ sơ không đáp ứng đầy đủ các yêu cầu pháp lý và kỹ thuật, cơ quan thuế có quyền từ chối tiếp nhận, dẫn đến kéo dài thời gian xử lý. Vì vậy, việc kiểm tra kỹ hồ sơ, cập nhật các quy định pháp luật mới nhất là yếu tố quan trọng để đảm bảo thủ tục đóng mã số thuế diễn ra suôn sẻ.

4. Hồ sơ đóng mã số thuế nhà thầu nước ngoài

Để quá trình đóng mã số thuế nhà thầu nước ngoài diễn ra thuận lợi, hồ sơ phải được chuẩn bị đầy đủ, chính xác và các tài liệu bằng tiếng nước ngoài cần được dịch công chứng sang tiếng Việt. Theo Thông tư 95/2016/TT-BTC, hồ sơ bao gồm các tài liệu sau:

- Thông báo đóng mã số thuế (Mẫu 08-MST)

- Bản sao hợp đồng nhà thầu

- Biên bản thanh lý hợp đồng

- Báo cáo tình hình nộp thuế

- Giấy xác nhận không nợ thuế

- Giấy ủy quyền (nếu có)

- Bản sao giấy chứng nhận đăng ký thuế

5. Thủ tục đóng mã số thuế nhà thầu nước ngoài

Thủ tục đóng mã số thuế nhà thầu nước ngoài là quy trình bắt buộc giúp các nhà thầu nước ngoài hoàn tất nghĩa vụ thuế khi hợp đồng kết thúc hoặc ngừng hoạt động tại Việt Nam. Việc nắm rõ các bước, hồ sơ cần chuẩn bị sẽ giúp quá trình chấm dứt mã số thuế diễn ra nhanh chóng, chính xác và tuân thủ đầy đủ quy định pháp luật.

Bước 1: Chuẩn bị hồ sơ chấm dứt hiệu lực mã số thuế

Trong vòng 10 ngày làm việc kể từ khi hợp đồng kết thúc, nhà thầu cần chuẩn bị đầy đủ hồ sơ theo quy định tại Thông tư 86/2024/TT-BTC, bao gồm:

- Tờ khai đăng ký thuế theo mẫu 04-ĐK-TCT.

- Bảng kê nhà thầu nước ngoài, nhà thầu phụ (mẫu BK04-ĐK-TCT, nếu có).

- Bản sao giấy xác nhận đăng ký văn phòng điều hành hoặc các văn bản tương đương.

Bước 2: Nộp hồ sơ tại cơ quan thuế

Hồ sơ được nộp tại Cục Thuế nơi nhà thầu đăng ký thuế lần đầu, thường là Cục Thuế doanh nghiệp lớn hoặc Cục Thuế địa phương. Nhà thầu có thể nộp trực tiếp hoặc qua hệ thống thuế điện tử.

Thời gian tiếp nhận hồ sơ: Từ 3–5 ngày làm việc, tùy mức độ hoàn chỉnh của hồ sơ.

Bước 3: Kiểm tra và thông báo kết quả

Cơ quan thuế sẽ xem xét hồ sơ trong vòng 3 ngày làm việc và ban hành thông báo chấm dứt hiệu lực mã số thuế theo quy định tại Thông tư 86/2024/TT-BTC. Nếu hồ sơ đầy đủ và hợp lệ, mã số thuế sẽ được đóng. Trong trường hợp hồ sơ còn thiếu hoặc sai sót, cơ quan thuế sẽ yêu cầu bổ sung hoặc chỉnh sửa theo thời hạn quy định để hoàn tất thủ tục.

Bước 4: Hoàn thành nghĩa vụ thuế còn lại

Trước khi tiến hành đóng mã số thuế, nhà thầu phải hoàn tất tất cả nghĩa vụ thuế GTGT, thuế TNDN cùng các khoản phí liên quan. Việc này giúp đảm bảo không còn nợ thuế, đồng thời tránh rủi ro bị truy thu hoặc bị xử phạt hành chính trong quá trình thanh tra, kiểm tra sau này.

Xem thêm: Hướng dẫn đăng ký mã số thuế nhà thầu online mới nhất 2025

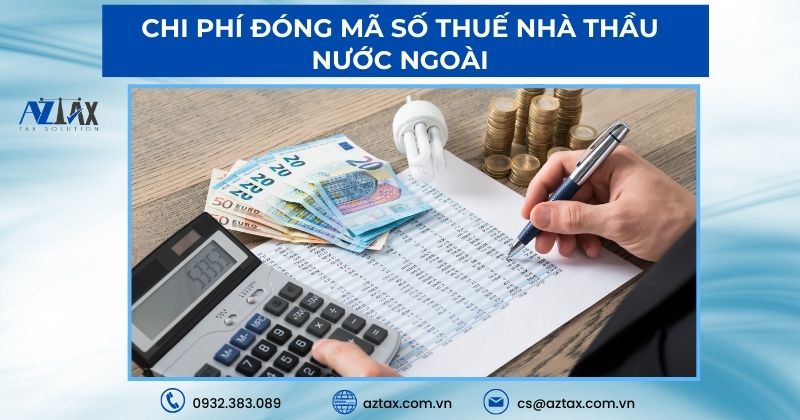

6. Chi phí đóng mã số thuế nhà thầu nước ngoài

Chi phí và thời gian thực hiện thủ tục đóng mã số thuế nhà thầu phụ thuộc vào quy mô hợp đồng và mức độ phức tạp của hồ sơ. Việc nắm rõ các mốc thời gian giúp nhà thầu lập kế hoạch hiệu quả.

| Phí dịch thuật và công chứng | 100.000 – 300.000 VNĐ/ trang |

| Phí xử lý hồ sơ | 5 – 20 triệu VNĐ |

| Phạt chậm nộp (nếu có) | Từ 0,03% đến 0,05% số tiền thuế chậm nộp |

Thời gian thực hiện thủ tục

- Chuẩn bị hồ sơ: 3 – 7 ngày làm việc

- Kiểm tra nghĩa vụ thuế: 5 – 10 ngày làm việc

- Xử lý hồ sơ tại cơ quan thuế: 7 – 10 ngày làm việc (đối với hồ sơ hợp lệ)

- Bổ sung hồ sơ (nếu có): Thêm 5 – 7 ngày làm việc

7. Giải đáp một số câu hỏi về thủ tục đóng mã số thuế nhà thầu nước ngoài

7.1 Có được tra cứu MST nhà thầu nước ngoài không?

Không thể tra cứu. Mỗi hợp đồng nhà thầu được cấp một mã số thuế riêng gồm 10 số và không tra cứu công khai như mã số thuế doanh nghiệp.

7.2 Đăng ký online MST nhà thầu được không?

Hiện chưa được hỗ trợ. Cơ quan thuế chưa triển khai chức năng đăng ký mã số thuế nhà thầu qua mạng.

7.3 Có thể dùng chung một MST nhà thầu phụ cho nhiều nhà thầu không?

Không thể dùng chung. Mỗi nhà thầu hoặc mỗi hợp đồng phát sinh nghĩa vụ thuế phải đăng ký một mã số thuế riêng theo quy định.

Thủ tục đóng mã số thuế nhà thầu nước ngoài cần được xử lý chính xác để tránh phát sinh rủi ro và đảm bảo hồ sơ thuế được hoàn tất trọn vẹn. Với kinh nghiệm chuyên sâu và sự tận tâm, AZTAX luôn mang đến cho doanh nghiệp cảm giác an tâm trong từng bước thực hiện. Liên hệ với chúng tôi qua HOTLINE: 0932.383.089 để được tư vấn đầy đủ và phù hợp với nhu cầu của bạn.