Hóa đơn điện tử có được dùng bảng kê không là thắc mắc phổ biến của doanh nghiệp khi phát sinh nhiều mặt hàng nhưng không đủ dòng để thể hiện trên hóa đơn. Quy định hiện hành cho phép sử dụng bảng kê nhưng chỉ trong một số trường hợp và phải đảm bảo đúng nội dung bắt buộc. Cùng AZTAX nắm rõ quy tắc này qua bài viết sau giúp doanh nghiệp hạn chế rủi ro sai sót và tránh bị xử phạt khi lập hóa đơn.

1. Hóa đơn điện tử có được dùng bảng kê không?

Hóa đơn điện tử được phép sử dụng bảng kê kèm theo trong một số trường hợp cung cấp hàng hóa, dịch vụ đặc thù hoặc theo hướng dẫn của Bộ Tài chính.

1.1 Căn cứ pháp lý

Theo Điểm a Khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP, đã được sửa đổi bởi Điểm b Khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP, pháp luật quy định:

- Người bán được sử dụng bảng kê kèm hóa đơn điện tử trong trường hợp cung cấp hàng hóa, dịch vụ đặc thù, được lập theo kỳ quy ước hoặc lập hóa đơn sau khi đối soát dữ liệu.

- Bảng kê phải được lưu giữ cùng hóa đơn, phục vụ kiểm tra, đối chiếu khi cơ quan có thẩm quyền yêu cầu.

1.2 Các trường hợp được phép dùng bảng kê kèm hóa đơn điện tử

Theo quy định sửa đổi mới nhất, bảng kê được sử dụng đối với các loại hàng hóa, dịch vụ sau:

- Điện, nước

- Dịch vụ viễn thông

- Dịch vụ công nghệ thông tin

- Dịch vụ truyền hình

- Dịch vụ bưu chính và chuyển phát

- Ngân hàng, chứng khoán, bảo hiểm

- Dịch vụ khám bệnh, chữa bệnh

- Và các trường hợp khác theo hướng dẫn của Bộ trưởng Bộ Tài chính

Đây đều là các ngành nghề có đặc thù cung cấp dịch vụ theo kỳ hoặc cần thời gian đối soát trước khi lập hóa đơn, nên pháp luật cho phép đính kèm bảng kê để liệt kê chi tiết giao dịch.

1.3 Yêu cầu bắt buộc khi lập bảng kê kèm hóa đơn điện tử

Hóa đơn bắt buộc phải ghi rõ: “kèm theo bảng kê số…, ngày… tháng… năm…”

Bảng kê phải có đầy đủ thông tin:

- Tên, mã số thuế, địa chỉ người bán

- Tên hàng hóa/dịch vụ

- Số lượng, đơn giá, thành tiền

- Ngày lập bảng kê

- Tên và chữ ký người lập

- Thuế suất và tiền thuế GTGT (nếu kê khai khấu trừ)

- Tổng tiền trên bảng kê phải trùng với tổng tiền trên hóa đơn

Hàng hóa/dịch vụ trên bảng kê phải ghi theo thứ tự bán trong ngày.

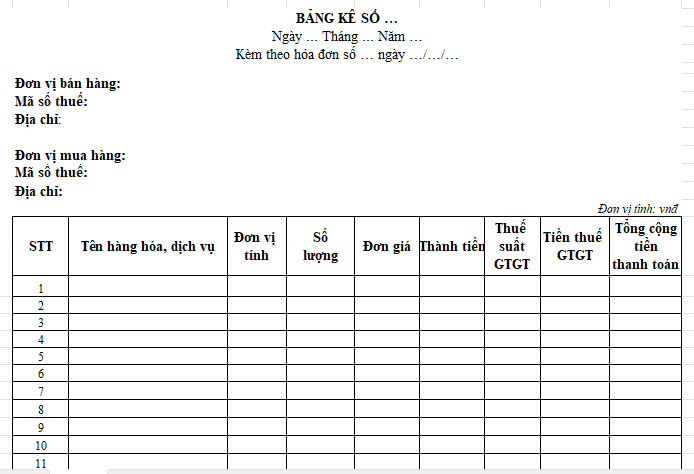

2. Mẫu bảng kê chi tiết kèm hóa đơn điện tử 2025

Theo Nghị định 123/2020/NĐ-CP (được sửa đổi bởi Nghị định 70/2025/NĐ-CP), bảng kê kèm hóa đơn điện tử phải có đầy đủ thông tin và được lập đúng biểu mẫu nhằm bảo đảm tính hợp lệ khi kiểm tra, đối chiếu. Do đó, doanh nghiệp cần sử dụng đúng mẫu bảng kê chi tiết theo chuẩn hiện hành. Dưới đây là mẫu bảng kê chi tiết thường sử dụng kèm theo hóa đơn giá trị gia tăng:

Lưu ý: Giá trị sử dụng của bảng kê trong thực tế

- Bảng kê chi tiết giúp doanh nghiệp liệt kê đầy đủ mặt hàng/dịch vụ trong trường hợp hóa đơn điện tử không đủ chỗ để ghi toàn bộ.

- Là căn cứ phục vụ việc kê khai thuế, đối chiếu dữ liệu, và báo cáo tài chính.

- Bảng kê phải được lưu giữ cùng hóa đơn điện tử, và thông tin tổng hợp trên bảng kê phải khớp chính xác với số liệu trên hóa đơn giá trị gia tăng thì mới được xem là hợp lệ.

3. Mẫu số ký hiệu hóa đơn điện tử hiện nay

Căn cứ Điểm a Khoản 1 Điều 5 Thông tư 32/2025/TT-BTC, ký hiệu mẫu số hóa đơn điện tử được quy định theo một ký tự số tự nhiên từ 1 đến 9, dùng để phản ánh loại hóa đơn điện tử tương ứng. Việc quy định mẫu số theo hệ thống ký tự này nhằm thống nhất cách nhận diện loại hóa đơn, phục vụ công tác quản lý, tra cứu và kiểm tra dữ liệu hóa đơn trên hệ thống thuế.

Dưới đây là ý nghĩa của từng ký tự phản ánh mẫu số hóa đơn điện tử:

Số 1: Hóa đơn điện tử giá trị gia tăng (HĐĐT GTGT)

Phản ánh loại hóa đơn áp dụng cho tổ chức, doanh nghiệp kê khai thuế theo phương pháp khấu trừ.

Số 2: Hóa đơn điện tử bán hàng

Áp dụng cho tổ chức, cá nhân nộp thuế theo phương pháp trực tiếp và một số trường hợp bán hàng hóa, cung cấp dịch vụ không thuộc diện sử dụng HĐĐT GTGT.

Số 3: Hóa đơn điện tử bán tài sản công

Sử dụng trong các giao dịch liên quan đến tài sản công, theo đúng quy định pháp luật về quản lý, xử lý tài sản công.

Số 4: Hóa đơn điện tử về bán hàng dự trữ quốc gia

Áp dụng trong lĩnh vực dự trữ quốc gia, đảm bảo quản lý chặt chẽ hàng hóa, vật tư dự trữ.

Số 5: Một số loại hóa đơn điện tử khác

Bao gồm tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử hoặc chứng từ điện tử có tên gọi khác nhưng có nội dung của hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP.

Số 6: Chứng từ điện tử được sử dụng như hóa đơn

Bao gồm:

- Phiếu xuất kho kiêm vận chuyển nội bộ điện tử

- Phiếu xuất kho của hàng gửi bán đại lý điện tử

Các chứng từ này được sử dụng và quản lý như hóa đơn điện tử.

Số 7: Hóa đơn thương mại điện tử

Sử dụng trong các giao dịch thương mại điện tử, phù hợp với phương thức giao dịch điện tử xuyên biên giới hoặc nội địa.

Số 8: Hóa đơn GTGT điện tử tích hợp biên lai thu thuế, phí, lệ phí

Áp dụng khi hóa đơn đồng thời thể hiện nội dung thu thuế, phí, lệ phí theo quy định pháp luật.

Số 9: Hóa đơn bán hàng điện tử tích hợp biên lai thu thuế, phí, lệ phí

Áp dụng tương tự số 8, nhưng dành cho hóa đơn bán hàng, không phải hóa đơn GTGT.

4. Quy định nguyên tắc lập, quản lý, sử dụng HĐĐT

Căn cứ Điều 90 Luật Quản lý thuế 2019, việc lập, quản lý và sử dụng hóa đơn điện tử được điều chỉnh theo các nguyên tắc thống nhất nhằm đảm bảo tính minh bạch, chuẩn hóa dữ liệu và trách nhiệm của người bán trong hoạt động cung cấp hàng hóa, dịch vụ. Các nguyên tắc này được áp dụng cho mọi tổ chức, doanh nghiệp và hộ, cá nhân kinh doanh khi phát sinh giao dịch thuộc diện phải lập hóa đơn.

4.1 Nguyên tắc về việc lập hóa đơn điện tử

Người bán hàng hóa, cung cấp dịch vụ có nghĩa vụ lập hóa đơn điện tử cho mọi giao dịch, không phân biệt giá trị từng lần bán. Hóa đơn phải tuân thủ đúng định dạng chuẩn dữ liệu do Bộ Tài chính quy định và thể hiện đầy đủ nội dung bắt buộc theo pháp luật thuế và kế toán. Điều này nhằm đảm bảo tính thống nhất và tính hợp lệ của hóa đơn trong hệ thống quản lý thuế điện tử.

4.2 Nguyên tắc đối với hóa đơn điện tử khởi tạo từ máy tính tiền

Trường hợp người bán sử dụng máy tính tiền có kết nối dữ liệu, họ phải đăng ký phát hành hóa đơn điện tử khởi tạo từ máy tính tiền gửi trực tiếp về cơ quan thuế. Quy định này giúp đảm bảo dữ liệu bán hàng được truyền ngay lập tức, giảm thiểu gian lận và tăng tính minh bạch trong quản lý doanh thu.

4.3 Nguyên tắc về đăng ký, quản lý và sử dụng hóa đơn

Quá trình đăng ký, quản lý và sử dụng hóa đơn điện tử phải tuân thủ pháp luật về giao dịch điện tử, kế toán và thuế. Điều này đảm bảo tính pháp lý của hóa đơn và sự đồng nhất trong việc lưu trữ, truyền nhận và khai thác dữ liệu hóa đơn.

4.4 Nguyên tắc về cấp mã hóa đơn điện tử

Việc cấp mã của cơ quan thuế dựa trên thông tin người bán lập trên hóa đơn. Doanh nghiệp và các chủ thể kinh doanh phải hoàn toàn chịu trách nhiệm về tính chính xác của dữ liệu hóa đơn trước khi gửi cơ quan thuế để cấp mã. Đây là cơ chế nhằm nâng cao trách nhiệm của người bán và đảm bảo chất lượng dữ liệu trong hệ thống thuế điện tử.

Hóa đơn điện tử có được dùng bảng kê không? Doanh nghiệp cần tuân thủ đúng quy định để xuất hóa đơn hợp lệ và tránh vi phạm. Nếu bạn cần hỗ trợ về hóa đơn, thuế, hãy liên hệ AZTAX qua HOTLINE: 0932.383.089 để được tư vấn nhanh và chuẩn nhất.