Hủy hóa đơn điện tử có bị phạt không là thắc mắc của nhiều doanh nghiệp khi gặp phải sai sót hoặc thay đổi trong quá trình lập hóa đơn. Thực tế, việc hủy hóa đơn điện tử đúng quy định pháp luật sẽ không bị xử phạt, ngược lại, nếu hủy trái quy định hoặc quá thời hạn, doanh nghiệp có thể phải chịu các mức phạt hành chính theo Nghị định 125/2020/NĐ-CP. Hãy cùng AZTAX tìm hiểu chi tiết các trường hợp được phép hủy hóa đơn, quy trình thực hiện và mức xử phạt để đảm bảo tuân thủ pháp luật.

1. Hóa đơn điện tử là gì?

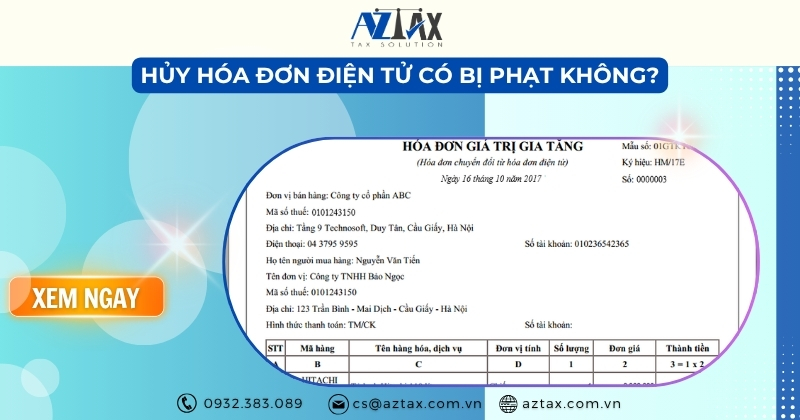

Hóa đơn điện tử là hóa đơn được lập dưới dạng dữ liệu điện tử, có hoặc không có mã của cơ quan thuế, do tổ chức hoặc cá nhân bán hàng hóa, cung cấp dịch vụ tạo ra bằng phương tiện điện tử để ghi nhận thông tin giao dịch theo quy định của pháp luật về kế toán và thuế.

Hóa đơn điện tử bao gồm cả trường hợp khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

- Hóa đơn điện tử có mã của cơ quan thuế: là hóa đơn được cơ quan thuế cấp mã trước khi gửi cho người mua. Mã của cơ quan thuế gồm số giao dịch duy nhất do hệ thống thuế tạo và chuỗi ký tự được mã hóa dựa trên thông tin người bán ghi trên hóa đơn.

- Hóa đơn điện tử không có mã của cơ quan thuế: là hóa đơn điện tử do người bán lập và gửi trực tiếp cho người mua mà không được cơ quan thuế cấp mã.

2. Hủy hóa đơn điện tử có bị phạt không?

Có. Việc hủy hóa đơn điện tử không đúng quy định pháp luật sẽ bị xử phạt hành chính, với mức phạt tùy theo tính chất và mức độ vi phạm. Doanh nghiệp có thể bị phạt lên đến 8.000.000 đồng nếu thực hiện hủy hóa đơn sai quy trình hoặc không đúng thời hạn theo quy định.

Căn cứ Điều 27 Nghị định 125/2020/NĐ-CP, mức xử phạt đối với hành vi hủy hóa đơn điện tử trái pháp luật được quy định như sau:

- Phạt cảnh cáo:

- Hủy/tiêu hủy hóa đơn quá thời hạn 01–05 ngày có tình tiết giảm nhẹ.

- Phạt tiền 2–4 triệu đồng cho các hành vi:

- Hủy hóa đơn đã phát hành nhưng chưa lập hoặc không còn giá trị sử dụng không đúng quy định.

- Không hủy hóa đơn đã phát hành nhưng chưa lập, hết hạn sử dụng.

- Hủy/tiêu hủy hóa đơn quá hạn 01–10 ngày (trừ trường hợp phạt cảnh cáo).

- Phạt tiền 4–8 triệu đồng cho các hành vi:

- Hủy/tiêu hủy hóa đơn quá hạn 11 ngày trở lên.

- Không hủy hóa đơn theo quy định.

- Không hủy hóa đơn điện tử sai sót sau khi cơ quan thuế thông báo.

- Không hủy hóa đơn đặt in chưa phát hành nhưng không còn sử dụng.

- Hủy/tiêu hủy hóa đơn không đúng trình tự, thủ tục.

- Tiêu hủy hóa đơn không đúng các trường hợp phải tiêu hủy.

- Biện pháp khắc phục hậu quả:

- Buộc hủy, tiêu hủy hóa đơn đối với các hành vi vi phạm nêu trên.

3. Khi nào thì hủy hóa đơn điện tử?

Khi nào thì hủy hóa đơn điện tử là thắc mắc thường gặp của các doanh nghiệp và kế toán khi quản lý hóa đơn. Việc nắm rõ các trường hợp bắt buộc hủy hóa đơn điện tử giúp doanh nghiệp thực hiện đúng quy định pháp luật, tránh rủi ro bị xử phạt và đảm bảo tính chính xác trong kê khai thuế.

Các trường hợp được phép hủy hóa đơn điện tử đã phát hành được quy định tại khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP và điểm b khoản 1 Điều 7 Thông tư 78/2021/TT-BTC, cụ thể như sau:

- Trường hợp người bán phát hiện hóa đơn điện tử đã được cơ quan thuế cấp mã nhưng chưa gửi cho người mua có sai sót.

- Trường hợp người bán lập hóa đơn khi nhận tiền trước hoặc trong quá trình cung cấp dịch vụ theo khoản 2 Điều 9 Nghị định 123/2020, sau đó phát sinh việc hủy bỏ hoặc chấm dứt việc cung cấp dịch vụ.

4. Thủ tục hủy hóa đơn điện tử đúng quy định pháp luật

Thủ tục hủy hóa đơn điện tử đúng quy định pháp luật là hướng dẫn quan trọng giúp doanh nghiệp thực hiện việc hủy hóa đơn một cách hợp pháp, tránh vi phạm và rủi ro bị xử phạt.

4.1 Sai tên, địa chỉ người mua nhưng mã số thuế và các thông tin khác đúng

Khi phát hiện hóa đơn điện tử đã được cấp mã bị sai nhưng chưa gửi cho người mua, doanh nghiệp phải tiến hành hủy hóa đơn theo đúng quy định. Thủ tục hủy hóa đơn cụ thể gồm các bước sau:

Bước 1: Thông báo hóa đơn sai sót với cơ quan thuế

Người bán thực hiện thông báo với cơ quan thuế bằng Mẫu số 04/SS-HĐĐT (Phụ lục IA Nghị định 123/2020/NĐ-CP) về việc hủy hóa đơn điện tử có mã đã lập có sai sót.

Bước 2: Lập hóa đơn điện tử mới

Kế toán tiến hành lập hóa đơn điện tử mới như bình thường, ký số và gửi cơ quan thuế để cấp mã mới, thay thế cho hóa đơn đã lập sai.

Bước 3: Hủy hóa đơn đã thông báo sai sót

Sau khi lập và gửi hóa đơn mới, chọn hóa đơn sai sót và thực hiện xóa hoặc hủy hóa đơn này trên hệ thống.

Bước 4: Lập biên bản thỏa thuận hủy bỏ hóa đơn

Để tránh rủi ro khi cơ quan thuế kiểm tra hoặc thanh tra, doanh nghiệp nên lập biên bản xác nhận việc hủy bỏ hóa đơn với bên mua.

Bước 5: Tra cứu trạng thái hóa đơn

Doanh nghiệp cần kiểm tra xác nhận việc hủy hóa đơn đã được cơ quan thuế chấp nhận, đồng thời truy cập trang http://tracuuhoadon.gdt.gov.vn/ để xác định trạng thái hóa đơn, đảm bảo hóa đơn đã thực sự được hủy bỏ.

4.2 Hóa đơn sai mã số thuế, sai số tiền, thuế suất hoặc thông tin hàng hóa

Quy trình xử lý hóa đơn có sai sót về mã số thuế, số tiền, thuế suất hoặc thông tin hàng hóa không đúng quy cách được thực hiện như sau:

Bước 1: Thông báo và thỏa thuận

Các bên liên quan thông báo cho nhau về sai sót và thống nhất cách điều chỉnh.

Bước 2: Lập biên bản thỏa thuận

Người bán và người mua cùng lập biên bản thỏa thuận, ghi rõ:

- Thông tin hóa đơn gốc (số, ký hiệu, ngày lập).

- Nội dung sai sót và phương án điều chỉnh.

- Lý do điều chỉnh.

- Chữ ký điện tử của cả hai bên.

Bước 3: Lập hóa đơn điều chỉnh hoặc thay thế

Dựa trên biên bản thỏa thuận, người bán thực hiện:

- Hóa đơn điều chỉnh: Ghi dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm…” để điều chỉnh nội dung sai.

- Hóa đơn thay thế: Ghi dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm…” khi cần lập hóa đơn mới thay thế hoàn toàn hóa đơn sai.

Bước 4: Gửi hóa đơn điều chỉnh hoặc thay thế

Người bán gửi hóa đơn đã điều chỉnh hoặc thay thế cho người mua theo thỏa thuận.

Bước 5: Kê khai thuế

Người bán thực hiện kê khai thuế GTGT dựa trên hóa đơn gốc và hóa đơn điều chỉnh (nếu có ảnh hưởng đến số thuế).

5. Thời hạn hủy hóa đơn điện tử

Thời hạn hủy hóa đơn điện tử là thông tin quan trọng mà các doanh nghiệp và kế toán cần nắm rõ để thực hiện đúng quy định pháp luật. Việc hiểu rõ thời hạn hủy hóa đơn giúp doanh nghiệp tránh vi phạm, đảm bảo kê khai thuế chính xác và duy trì tính hợp pháp, minh bạch trong quản lý hóa đơn điện tử.

- Trường hợp bên bán tự phát hiện sai sót và gửi thông báo

Theo khoản 1 Điều 7 Thông tư 78/2021/TT-BTC, thời hạn nộp thông báo Mẫu 04/SS-HĐĐT là ngày cuối cùng của kỳ kê khai thuế phát sinh hóa đơn điện tử có sai sót.

Ví dụ: Ngày 01/07, công ty X phát hành một hóa đơn đã được cơ quan thuế cấp mã. Đến ngày 10/08/2022, công ty X phát hiện hóa đơn có sai sót và lập hóa đơn điều chỉnh. Khi đó, doanh nghiệp phải gửi thông báo Mẫu 04/SS-HĐĐT đến cơ quan thuế chậm nhất vào ngày 30/09 nếu kê khai theo quý, hoặc ngày 31/08 nếu kê khai theo tháng.

- Trường hợp gửi thông báo theo yêu cầu của cơ quan thuế

Nếu doanh nghiệp nhận được thông báo rà soát hóa đơn Mẫu 01/TB-RSĐT từ cơ quan thuế, do cơ quan thuế phát hiện sai sót trên hóa đơn điện tử của doanh nghiệp, doanh nghiệp phải kiểm tra và gửi thông báo sai sót hóa đơn điện tử Mẫu 04/SS-HĐĐT đến cơ quan thuế đúng theo thời hạn được quy định trong thông báo 01/TB-RSĐT.

Như vậy, việc hủy hóa đơn điện tử có bị phạt không phụ thuộc vào việc doanh nghiệp thực hiện hủy hóa đơn đúng quy định hay trái pháp luật. Nếu hủy hóa đơn trong các trường hợp được phép theo Thông tư 78/2021/TT-BTC, doanh nghiệp sẽ không bị xử phạt. Ngược lại, hủy hóa đơn trái quy định hoặc chậm trễ trong thời hạn quy định có thể dẫn đến mức phạt hành chính từ cảnh cáo đến tiền mặt, đồng thời doanh nghiệp còn phải thực hiện các biện pháp khắc phục hậu quả theo quy định của pháp luật. Nếu còn bất kì gì hãy liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được hỗ trợ kịp thời.