Hóa đơn đầu vào là gì? Đây là loại chứng từ doanh nghiệp nhận được khi mua hàng hóa hoặc dịch vụ phục vụ hoạt động kinh doanh. Hóa đơn đầu vào giúp ghi nhận chi phí, khấu trừ thuế GTGT và chứng minh tính hợp pháp của giao dịch. Bài viết dưới đây, AZTAX sẽ giúp bạn hiểu rõ hơn về khái niệm và vai trò của loại hóa đơn này. Cùng tìm hiểu nhé!

1. Hóa đơn đầu vào là gì?

Hóa đơn đầu vào là loại hóa đơn do nhà cung cấp phát hành khi doanh nghiệp mua hàng hóa hoặc dịch vụ nhằm phục vụ cho hoạt động sản xuất, kinh doanh và duy trì các hoạt động thường nhật của tổ chức.

Hóa đơn đầu vào có vai trò đặc biệt quan trọng trong kế toán và quản lý thuế, bao gồm:

- Là chứng từ hợp pháp để ghi nhận chi phí và hạch toán kế toán.

- Là cơ sở để kê khai và khấu trừ thuế giá trị gia tăng (GTGT) đầu vào.

- Giúp doanh nghiệp kiểm soát chi phí, quản lý tài chính minh bạch và hiệu quả hơn.

2. Phân biệt hóa đơn đầu vào và đầu ra

Ngược với hóa đơn đầu vào, hóa đơn đầu ra là loại hóa đơn phát sinh khi doanh nghiệp bán hàng hóa hoặc cung cấp dịch vụ. Mỗi loại hóa đơn đều có vai trò riêng trong hoạt động kinh doanh và quản lý thuế, vì vậy kế toán và nhà quản trị cần nắm vững để xử lý đúng, đồng thời đưa ra các quyết định tài chính và thuế hợp lý.

Dưới đây là các tiêu chí đánh giá sự khác nhau giữa hóa đơn đầu vào và hóa đơn đầu ra.

| Tiêu chí | Hóa đơn đầu vào | Hóa đơn đầu ra |

| Nguồn gốc | Là hóa đơn doanh nghiệp nhận được khi mua hàng hóa, dịch vụ hoặc tài sản cố định từ bên bán. | Là hóa đơn doanh nghiệp xuất ra cho khách hàng khi bán hàng hóa, dịch vụ hoặc tài sản cố định. |

| Ý nghĩa về thuế | Là căn cứ để hạch toán chi phí, khấu trừ thuế GTGT, và quyết toán thuế với cơ quan thuế. | Là cơ sở để ghi nhận doanh thu, tính và kê khai thuế, cũng như nộp thuế cho cơ quan thuế. |

| Ý nghĩa trong hoạt động kinh doanh | Giúp xác định chi phí đầu vào, từ đó hỗ trợ đưa ra quyết định về giá bán, tài chính và chiến lược kinh doanh. | Giúp đánh giá doanh thu và hiệu quả hoạt động, làm căn cứ cho quyết định chiến lược và mở rộng kinh doanh. |

| Chứng từ đi kèm | Hợp đồng mua bán, phiếu nhập kho, phiếu thu, biên lai, biên bản thanh lý hợp đồng. | Hợp đồng bán hàng, phiếu xuất kho, phiếu chi, hóa đơn, biên bản thanh lý hợp đồng. |

3. Hóa đơn đầu vào gồm những gì?

Hóa đơn đầu vào là chứng từ quan trọng giúp doanh nghiệp xác định chi phí hợp lý và khấu trừ thuế GTGT. Vậy hóa đơn đầu vào gồm những gì? Thông thường, hóa đơn này thể hiện đầy đủ thông tin về bên bán, bên mua, hàng hóa – dịch vụ, giá trị thanh toán và thuế suất. Nắm rõ cấu trúc và nội dung của hóa đơn đầu vào giúp doanh nghiệp hạch toán chính xác, tránh rủi ro về thuế và đảm bảo tuân thủ quy định pháp luật.

Giữ vai trò then chốt trong quản lý tài chính và kế toán doanh nghiệp, hóa đơn đầu vào cần được lập đầy đủ, đúng quy định và kèm theo các chứng từ chứng minh giao dịch mua bán hàng hóa hoặc dịch vụ liên quan để đảm bảo tính hợp lệ và minh bạch.

3.1 Những nội dung cần có trên hóa đơn đầu vào

Theo Điều 10 Nghị định 123/2020/NĐ-CP, một hóa đơn đầu vào hợp pháp cần chứa đầy đủ các thông tin sau:

- Tên hóa đơn, ký hiệu và mẫu số hóa đơn, cùng với số hóa đơn.

- Thông tin người bán và người mua: Họ tên hoặc tên công ty, địa chỉ, mã số thuế, và tài khoản thanh toán (nếu có).

- Ngày phát hành hóa đơn (ngày/tháng/năm).

- Hình thức thanh toán: Tiền mặt hoặc chuyển khoản (nếu thanh toán chuyển khoản, cần ghi rõ số tài khoản).

- Chi tiết hàng hóa, dịch vụ: Tên sản phẩm/dịch vụ, số lượng, đơn vị tính, đơn giá, số tiền, thuế suất, thuế GTGT, tổng số tiền phải thanh toán.

- Chữ ký của người mua và người bán (nếu không có chữ ký giám đốc, cần có giấy ủy quyền và đóng dấu treo kèm chữ ký người được ủy quyền).

- Dấu của đơn vị cung cấp hàng hóa hoặc dịch vụ.

- Mã của cơ quan thuế (áp dụng với hóa đơn điện tử).

Lưu ý: Việc lập hóa đơn thiếu các nội dung theo quy định có thể bị xử phạt từ 4.000.000 đồng đến 8.000.000 đồng.

3.2 Các chứng từ đi kèm hóa đơn đầu vào

Các chứng từ kèm theo hóa đơn đầu vào đóng vai trò quan trọng trong việc hạch toán chi phí, giảm trừ thuế, quyết toán thuế và giải quyết tranh chấp hoặc khiếu nại liên quan đến giao dịch mua bán hàng hóa. Một số chứng từ phổ biến bao gồm:

- Hợp đồng mua bán hàng hóa: Nếu hợp đồng không liệt kê chi tiết các mặt hàng, cần kèm phụ lục ghi rõ danh mục hàng hóa mua vào.

- Phiếu nhập kho: Dùng cho việc ghi nhận hàng hóa nhập về kho.

- Phiếu thu, biên lai: Xác nhận số tiền đã thanh toán cho từng loại hàng hóa mua vào.

- Biên bản thanh lý hợp đồng mua bán: Ghi nhận việc kết thúc hợp đồng, giải quyết các nghĩa vụ liên quan.

4. Thời điểm lập và xuất hóa đơn đầu vào

Thời điểm lập và xuất hóa đơn đầu vào là yếu tố quan trọng trong công tác kế toán, giúp doanh nghiệp ghi nhận chi phí, khấu trừ thuế GTGT và tuân thủ đúng quy định của pháp luật. Việc xác định chính xác thời điểm này không chỉ đảm bảo tính hợp lệ của chứng từ mà còn tránh rủi ro bị xử phạt hành chính về hóa đơn. Cùng tìm hiểu chi tiết quy định và nguyên tắc xác định thời điểm lập, xuất hóa đơn đầu vào trong bài viết dưới đây.

Căn cứ Điểm a Khoản 6 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi Khoản 1, Khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP, thời điểm lập và xuất hóa đơn đầu vào được quy định cụ thể như sau:

- Đối với bán hàng hóa

- Bao gồm bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia.

- Thời điểm lập và xuất hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, bất kể tiền đã thu hay chưa thu.

- Đối với cung cấp dịch vụ

- Thời điểm lập hóa đơn là khi hoàn thành việc cung cấp dịch vụ, áp dụng cả với dịch vụ cung cấp cho tổ chức, cá nhân nước ngoài.

- Nếu người cung cấp dịch vụ nhận tiền trước hoặc trong quá trình cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền.

- Lưu ý: Tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cho các dịch vụ như kế toán, kiểm toán, tư vấn tài chính – thuế, thẩm định giá, khảo sát, thiết kế kỹ thuật, tư vấn giám sát, lập dự án đầu tư xây dựng không được tính là thời điểm lập hóa đơn.

- Đối với trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ

- Mỗi lần giao hàng hoặc bàn giao phải lập hóa đơn riêng cho khối lượng, giá trị hàng hóa hoặc dịch vụ tương ứng.

Lưu ý về vi phạm thời điểm xuất hóa đơn:

Nếu hóa đơn lập sai thời điểm, bên bán sẽ chịu xử phạt theo quy định:

| Mức phạt | Hành vi vi phạm |

| Cảnh cáo | Lập hóa đơn không đúng thời điểm nhưng không làm chậm nghĩa vụ thuế và có tình tiết giảm nhẹ |

| 500.000 – 1.500.000 đồng | Không lập hóa đơn tổng hợp theo quy định |

| 3.000.000 – 5.000.000 đồng | Lập hóa đơn sai thời điểm nhưng không làm chậm nghĩa vụ thuế (trừ các trường hợp tại điểm a khoản 1 Điều 24 Nghị định 125/2020/NĐ-CP) |

| 4.000.000 – 8.000.000 đồng | Lập hóa đơn sai thời điểm theo quy định pháp luật (trừ các trường hợp tại điểm a khoản 1, khoản 3 Điều 24 Nghị định 125/2020/NĐ-CP) |

Tóm lại, một hóa đơn đầu vào hợp lệ phải đầy đủ nội dung, tiêu thức và được lập đúng thời điểm theo quy định pháp luật. Bất cứ sai sót nào về nội dung hoặc thời điểm sẽ bị coi là hóa đơn đầu vào không hợp lệ.

5. Cách quản lý hóa đơn đầu vào hiệu quả

Để hạn chế rủi ro bị xử phạt, doanh nghiệp cần lưu trữ hóa đơn đầu vào đúng theo quy định pháp luật.

Cụ thể: Hóa đơn đầu vào phải được bảo quản ít nhất 10 năm kể từ ngày lập. Với hóa đơn điện tử, doanh nghiệp có thể lưu trữ bằng nhiều phương thức khác nhau, bao gồm:

- Lưu trữ qua email: Gửi và giữ hóa đơn trong hòm thư điện tử.

- Lưu trữ trên ổ cứng máy tính: Tạo thư mục riêng, phân loại theo năm, tháng, đối tượng để dễ tra cứu.

- Lưu trữ trên nền tảng đám mây: Sử dụng các dịch vụ như Google Drive, Dropbox… để đảm bảo an toàn và dễ truy cập từ nhiều thiết bị.

Tuy nhiên, các phương pháp trên thường yêu cầu thao tác thủ công và dễ gặp rủi ro như mất dữ liệu, hư hỏng tệp.

Hiện nay, cách quản lý hóa đơn đầu vào tối ưu và an toàn nhất là sử dụng phần mềm hóa đơn điện tử uy tín, giúp doanh nghiệp tự động lưu trữ, phân loại, tra cứu và đảm bảo tuân thủ các quy định về lưu trữ và bảo mật dữ liệu.

6. Cách kiểm tra tính hợp lệ hóa đơn điện tử đầu vào

Kiểm tra tính hợp lệ của hóa đơn điện tử đầu vào là bước quan trọng giúp doanh nghiệp đảm bảo chứng từ hợp pháp, hợp lệ trước khi kê khai thuế. Việc xác minh thông tin hóa đơn giúp phát hiện kịp thời sai sót, tránh rủi ro bị cơ quan thuế loại chi phí hoặc phạt vi phạm. Bài viết này sẽ hướng dẫn chi tiết cách kiểm tra hóa đơn điện tử đầu vào hợp lệ nhanh chóng, chính xác và đúng quy định mới nhất.

Để đảm bảo các hóa đơn đầu vào hợp lệ, tránh rủi ro vi phạm pháp luật và chịu phạt từ cơ quan thuế, việc kiểm tra tính hợp lệ của hóa đơn điện tử là bước quan trọng không thể bỏ qua. Nội dung dưới đây hướng dẫn chi tiết cách thực hiện kiểm tra hiệu quả.

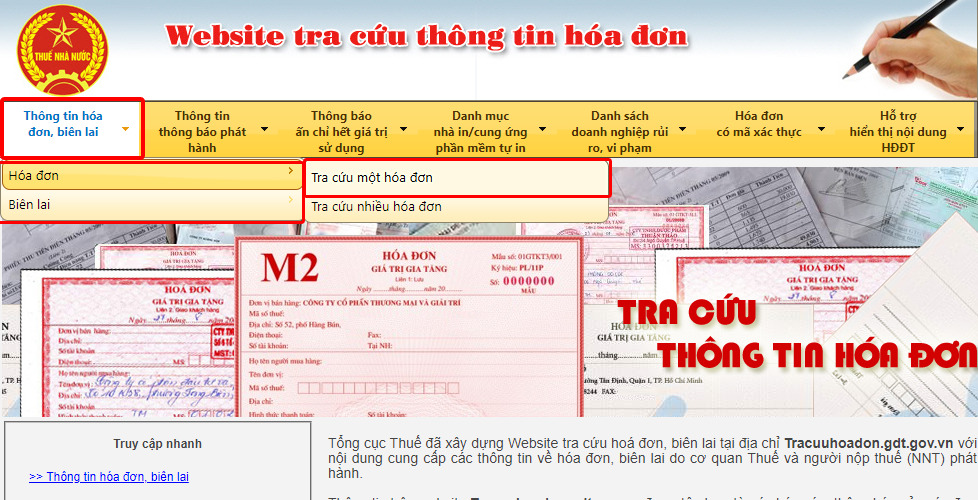

Bước 1: Truy cập trang tra cứu hóa đơn chính thức của Tổng cục Thuế tại địa chỉ: http://tracuuhoadon.gdt.gov.vn/main.html

Bước 2: Chọn phương thức tra cứu

- Doanh nghiệp có thể lựa chọn tra cứu một hóa đơn hoặc tra cứu nhiều hóa đơn cùng lúc.

Lưu ý: Nếu chọn tra cứu nhiều hóa đơn, chuẩn bị sẵn file Excel chứa thông tin các hóa đơn cần tra cứu để thuận tiện cho việc nhập liệu.

Bước 3: Nhập thông tin hóa đơn cần kiểm tra

Điền đầy đủ các trường sau:

- Mã số thuế của người bán

- Ký hiệu hóa đơn

- Mẫu số hóa đơn

- Số hóa đơn

- Mã xác thực (nếu có)

Sau khi nhập xong, nhấn “Tìm kiếm” để hiển thị kết quả tra cứu và kiểm tra tính hợp lệ của hóa đơn.

7. Một số câu hỏi thường gặp

Câu hỏi số 1: Làm mất hóa đơn đầu vào có bị xử phạt không? Mức phạt bao nhiêu?

Hóa đơn đầu vào cùng các chứng từ liên quan cần được bảo quản và lưu trữ đúng quy định về điều kiện và thời hạn. Nếu trong quá trình sử dụng, hóa đơn đầu vào bị mất, cháy hoặc hư hỏng mà cơ quan Thuế phát hiện, doanh nghiệp sẽ bị xử phạt theo Khoản 4, Điều 26, Nghị định 125/2020/NĐ-CP, cụ thể như sau:

Phạt từ 3 – 5 triệu đồng đối với các trường hợp:

- Hóa đơn đã kê khai và nộp thuế, có đầy đủ hồ sơ, chứng từ chứng minh giao dịch, đồng thời có tình tiết giảm nhẹ.

- Hóa đơn bị mất là hóa đơn sai sót đã xóa bỏ và người bán đã lập hóa đơn thay thế.

- Người mua làm mất hóa đơn nhưng có biên bản xác nhận của cả bên bán và bên mua về sự việc.

Phạt từ 4 – 8 triệu đồng khi:

- Người bán đã kê khai và nộp thuế, có hồ sơ, chứng từ chứng minh giao dịch.

- Có biên bản ghi nhận việc mất hóa đơn giữa bên bán và bên mua.

Phạt từ 5 – 10 triệu đồng trong các trường hợp khác

- Tức là người mua làm mất, cháy, hỏng hóa đơn đầu vào trong quá trình lưu trữ mà không thuộc các trường hợp giảm nhẹ nêu trên.

Lưu ý: Nếu hóa đơn bị mất do bên thứ ba, bên trực tiếp giao dịch với bên thứ ba sẽ chịu trách nhiệm xử phạt và phải lập biên bản xác nhận sự việc.

Câu hỏi số 2: Có được phép xuất hóa đơn đầu ra khi chưa nhận hóa đơn đầu vào không?

Căn cứ Điểm a Khoản 6 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi khoản 1, khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP về thời điểm lập hóa đơn (đã nêu tại mục 3.2), các cơ sở kinh doanh không được phép xuất hóa đơn đầu ra khi chưa có hóa đơn đầu vào. Việc xuất hóa đơn đầu ra trong khi chưa có hóa đơn đầu vào được coi là hành vi vi phạm pháp luật về thời điểm lập hóa đơn.

Hơn nữa, xuất hóa đơn đầu ra khi chưa có hóa đơn đầu vào tiềm ẩn nhiều rủi ro thuế và pháp lý, bao gồm:

- Nguy cơ bị nghi ngờ hàng hóa trôi nổi hoặc gian lận thuế do không chứng minh được nguồn gốc hợp pháp của hàng hóa.

- Không hợp thức hóa chi phí dẫn đến giảm lợi nhuận và tăng số thuế phải nộp.

- Rủi ro khi cơ quan thuế kiểm tra: thiếu hồ sơ hóa đơn đầu vào có thể bị ấn định thuế, truy thu thuế hoặc phạt vi phạm hành chính.

Câu hỏi số 3: Hộ kinh doanh có cần hóa đơn đầu vào không?

Hộ kinh doanh không bắt buộc phải có hóa đơn đầu vào trong mọi trường hợp, nhưng việc lưu giữ hóa đơn đầu vào vẫn rất quan trọng để đảm bảo minh bạch, phục vụ hạch toán chi phí và tránh rủi ro thuế. Cụ thể:

- Không bắt buộc hóa đơn đầu vào: Khi hộ kinh doanh không phát sinh hoạt động mua bán.

- Cần hóa đơn đầu vào: Khi có giao dịch mua hàng hóa, dịch vụ nhằm:

- Ghi nhận chi phí và chứng minh tính hợp pháp của các giao dịch.

- Khấu trừ thuế GTGT (nếu áp dụng).

- Làm cơ sở khi cơ quan thuế kiểm tra hoặc quyết toán thuế.

Theo Khoản 4, Điều 5 Thông tư 40/2021/TT-BTC:

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định doanh thu theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán.

Do đó, với hộ kinh doanh quy mô lớn áp dụng phương pháp kê khai, việc thực hiện đầy đủ hóa đơn đầu vào là bắt buộc để tuân thủ pháp luật và tránh rủi ro thuế.

Hiểu rõ hóa đơn đầu vào là gì sẽ giúp doanh nghiệp quản lý chứng từ mua hàng, dịch vụ chính xác và minh bạch. Việc nắm vững định nghĩa, thời điểm lập và cách lưu trữ hóa đơn đầu vào không chỉ đảm bảo tuân thủ pháp luật mà còn hỗ trợ tối ưu chi phí và kê khai thuế hợp lý. Để quản lý hóa đơn đầu vào hiệu quả và tránh rủi ro, liên hệ ngay AZTAX để được tư vấn và hỗ trợ chi tiết nhé!