Việc nắm rõ cách viết chứng từ khấu trừ thuế TNCN là yêu cầu quan trọng đối với kế toán doanh nghiệp khi thực hiện nghĩa vụ thuế cho người lao động. Mẫu chứng từ này không chỉ giúp xác nhận số thuế thu nhập cá nhân đã khấu trừ mà còn là căn cứ hợp pháp để người lao động kê khai, quyết toán thuế sau này. Bài viết dưới đây, AZTAX sẽ hướng dẫn chi tiết từng bước cách ghi chứng từ khấu trừ thuế TNCN đúng quy định mới nhất của cơ quan thuế, giúp doanh nghiệp tránh sai sót và tiết kiệm thời gian khi lập chứng từ.

1. Thời điểm phát hành chứng từ khấu trừ thuế thu nhập cá nhân năm 2026

Căn cứ quy định tại Điều 31 Nghị định 123/2020/NĐ-CP, được sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP, thời điểm lập chứng từ khấu trừ thuế được xác định như sau:

- Khi thực hiện khấu trừ thuế thu nhập cá nhân hoặc thu thuế, phí, lệ phí, tổ chức có trách nhiệm khấu trừ hoặc thu các khoản này phải lập chứng từ, biên lai và giao cho người nộp thuế hoặc người có thu nhập bị khấu trừ.

- Thời điểm ký số trên chứng từ điện tử là thời điểm tổ chức, cá nhân thực hiện khấu trừ hoặc thu thuế, phí, lệ phí sử dụng chữ ký số để ký trên chứng từ. Thời gian ký được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

Xem thêm: Chứng từ khấu trừ thuế TNCN là gì?

2. Cách viết chứng từ khấu trừ thuế TNCN mới nhất 2026 theo Nghị định 70

Việc hiểu rõ cách ghi các thông tin như mã số thuế, khoản thu nhập, số thuế đã khấu trừ và thời điểm ký chứng từ không chỉ giúp doanh nghiệp tránh sai sót mà còn đảm bảo tính minh bạch, hợp lệ khi quyết toán thuế.

Hướng dẫn cách ghi chứng từ khấu trừ thuế TNCN năm 2026

Thông tin của tổ chức chi trả thu nhập

Tại phần này, cần ghi đầy đủ các thông tin của đơn vị chi trả thu nhập, bao gồm: tên tổ chức, mã số thuế, số điện thoại, và địa chỉ liên hệ. Các dữ liệu này sẽ được hệ thống tự động điền dựa trên thông tin đã khai báo trước đó của doanh nghiệp hoặc đơn vị.

Thông tin của người nộp thuế

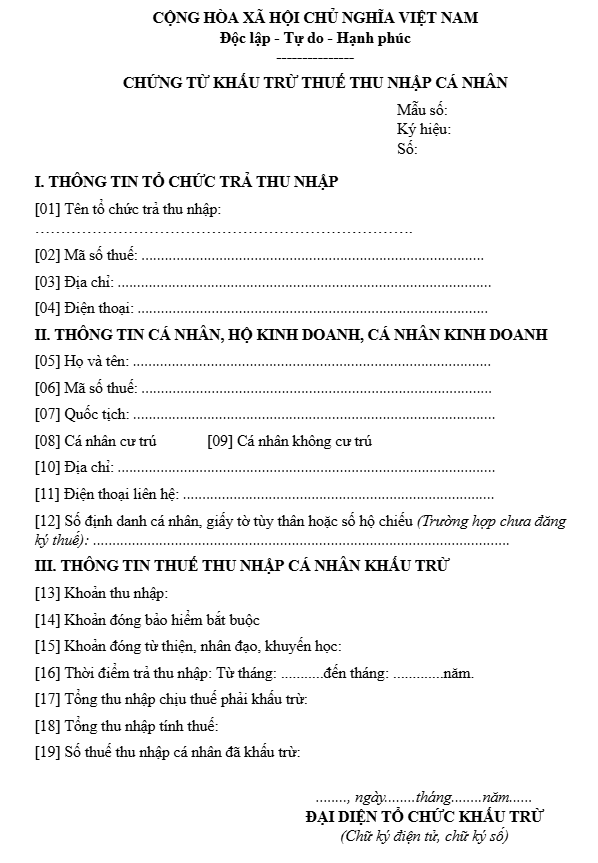

- [05] Họ và tên: Viết in hoa toàn bộ, theo đúng thông tin trên Căn cước công dân, Chứng minh nhân dân hoặc Hộ chiếu.

- [06] Mã số thuế: Ghi chính xác mã số thuế cá nhân do cơ quan thuế cấp.

- [07] Quốc tịch: Chỉ khai khi cá nhân không mang quốc tịch Việt Nam; nếu là người Việt Nam, mục này có thể bỏ trống.

- [08] Cá nhân cư trú: Đánh dấu chọn nếu người nộp thuế thuộc đối tượng cư trú tại Việt Nam.

- [09] Cá nhân không cư trú: Chọn trong trường hợp người nộp thuế không cư trú tại Việt Nam.

- [10] Địa chỉ: Ghi rõ địa chỉ nơi ở của người nộp thuế để thuận tiện cho việc liên hệ với cơ quan thuế.

- [11] Số điện thoại liên hệ: Cung cấp số điện thoại để cơ quan thuế có thể liên hệ khi cần.

- [12] Số định danh cá nhân hoặc giấy tờ tùy thân (trường hợp chưa đăng ký mã số thuế): Ghi số định danh trên CCCD hoặc số hộ chiếu hợp lệ.

Thông tin về thuế TNCN được khấu trừ

- [13] Khoản thu nhập: Xác định loại thu nhập mà cá nhân nhận được, chẳng hạn như thu nhập từ tiền lương, tiền công, đầu tư vốn, chuyển nhượng chứng khoán, v.v.

- [14] Khoản đóng bảo hiểm bắt buộc: Ghi số tiền bảo hiểm xã hội hoặc các khoản bảo hiểm bắt buộc khác mà doanh nghiệp đã nộp thay cho nhân viên. Nếu người lao động chưa tham gia BHXH, ghi bằng 0.

- [15] Khoản đóng góp từ thiện, nhân đạo, khuyến học: Ghi cụ thể các khoản đóng góp (nếu có) theo quy định.

- [16] Thời điểm trả thu nhập: Ghi rõ khoảng thời gian chi trả thu nhập theo năm dương lịch; chứng từ có thể được lập theo tháng hoặc theo giai đoạn cụ thể.

- [17] Tổng thu nhập chịu thuế: Là toàn bộ số tiền thu nhập cá nhân nhận được trước khi trừ các khoản miễn thuế hay giảm trừ gia cảnh.

Công thức:

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

- [18] Tổng thu nhập tính thuế: Là thu nhập còn lại sau khi đã trừ các khoản giảm trừ hợp lệ (giảm trừ gia cảnh, người phụ thuộc, v.v.).

Công thức:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Các khoản giảm trừ được quy định tại Điều 9 Thông tư 111/2013/TT-BTC.

- [19] Số thuế TNCN đã khấu trừ: Ghi số tiền thuế mà tổ chức đã khấu trừ của cá nhân, tính theo biểu thuế lũy tiến từng phần hoặc biểu thuế toàn phần tương ứng với thời gian chi trả thu nhập.

3. Mẫu chứng từ khấu trừ thuế TNCN mới nhất (Mẫu số 03/TNCN)

Mẫu chứng từ khấu trừ thuế thu nhập cá nhân (Mẫu 03/TNCN) mới nhất được ban hành kèm theo Nghị định 70/2025/NĐ-CP, chính thức có hiệu lực từ ngày 01/6/2025.

4. Nội dung chứng từ khấu trừ thuế thu nhập cá nhân từ 01/6/2026

Bắt đầu từ ngày 01/6/2026, chứng từ khấu trừ thuế thu nhập cá nhân sẽ có quy định mới về nội dung nhằm tăng tính minh bạch và thuận tiện trong công tác quản lý thuế. Mẫu chứng từ này ghi nhận chi tiết thông tin của cá nhân được khấu trừ, tổ chức chi trả thu nhập, cùng số tiền thu nhập và số thuế đã khấu trừ. Việc cập nhật và hiểu rõ nội dung chứng từ khấu trừ thuế TNCN theo quy định mới giúp người nộp thuế dễ dàng thực hiện kê khai, quyết toán cũng như đảm bảo quyền lợi hợp pháp của mình.

Nội dung của chứng từ khấu trừ thuế thu nhập cá nhân được thể hiện bao gồm các thông tin sau:

- Tên chứng từ, ký hiệu mẫu, ký hiệu riêng và số thứ tự của chứng từ khấu trừ thuế;

- Thông tin về tổ chức hoặc cá nhân chi trả thu nhập như: tên, địa chỉ và mã số thuế;

- Thông tin của người nhận thu nhập gồm: họ tên, địa chỉ, số điện thoại, mã số thuế (nếu có) hoặc số định danh cá nhân;

- Quốc tịch của người nộp thuế (áp dụng với cá nhân không mang quốc tịch Việt Nam);

- Các nội dung liên quan đến thu nhập: loại thu nhập, thời điểm chi trả, tổng thu nhập chịu thuế, khoản bảo hiểm bắt buộc, các khoản đóng góp từ thiện, nhân đạo, khuyến học (nếu có) và số thuế đã khấu trừ;

- Ngày, tháng, năm lập chứng từ;

- Họ tên và chữ ký của người chi trả thu nhập.

Đối với chứng từ khấu trừ thuế TNCN điện tử, phần chữ ký trên chứng từ sẽ được thay thế bằng chữ ký số.

(Căn cứ Khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP, được sửa đổi, bổ sung tại Nghị định 70/2025/NĐ-CP).

5. Các bước lập và xuất chứng từ khấu trừ thuế TNCN chi tiết

Việc lập và xuất chứng từ khấu trừ thuế TNCN là bước quan trọng giúp doanh nghiệp tuân thủ đúng quy định thuế, đồng thời đảm bảo quyền lợi cho người lao động. Để quá trình thực hiện diễn ra nhanh chóng, chính xác và thuận tiện, bạn cần nắm rõ 07 bước lập và xuất chứng từ khấu trừ thuế TNCN theo hướng dẫn mới nhất. Bài viết dưới đây sẽ giúp bạn hiểu rõ từng bước cụ thể, tránh sai sót khi kê khai và phát hành chứng từ.

Bước 1: Đăng ký sử dụng chứng từ điện tử

Trước khi phát hành chứng từ điện tử khấu trừ thuế thu nhập cá nhân theo quy định tại Khoản 21, Điều 1 Nghị định 70/2025/NĐ-CP, tổ chức hoặc cá nhân chi trả thu nhập phải thực hiện đăng ký sử dụng chứng từ điện tử theo mẫu số 01/ĐKTĐ-CTĐT và chờ Cơ quan Thuế phê duyệt.

Quy trình gồm các bước:

- Lập và gửi tờ khai đăng ký sử dụng chứng từ điện tử;

- Điền đầy đủ thông tin, ký xác nhận và nộp tờ khai;

- Theo dõi kết quả đăng ký cùng lịch sử gửi – nhận tờ khai với Cơ quan Thuế.

Bước 2: Thiết lập mẫu số và ký hiệu chứng từ

Sau khi hoàn tất đăng ký, tổ chức/cá nhân cần tạo mẫu số và ký hiệu chứng từ khấu trừ thuế TNCN của năm hiện hành để làm cơ sở phát hành chứng từ. Hướng dẫn chi tiết thao tác được trình bày trong video minh họa bên dưới.

Lưu ý:

- Doanh nghiệp có thể tạo mẫu chứng từ khấu trừ ngay khi bắt đầu sử dụng mà không cần chờ thông báo chấp thuận từ Cơ quan Thuế.

- Trước khi phát hành chứng từ khấu trừ, cần chuyển trạng thái mẫu sang “Sử dụng” để đảm bảo hợp lệ.

Bước 3: Tạo chứng từ khấu trừ thuế TNCN

Cách 1: Nhập khẩu chứng từ khấu trừ thuế TNCN

Vào mục Chứng từ khấu trừ thuế → Chứng từ → Nhập khẩu.

Tải tệp dữ liệu lên hệ thống bằng cách: Tải tệp mẫu → điền thông tin vào file → chọn tệp để tải lên.

Lưu ý khi nhập khẩu:

- Tệp dữ liệu:

- Nên sử dụng tệp mẫu hệ thống cung cấp để đảm bảo định dạng và chỉ tiêu phù hợp với mẫu chứng từ hiện hành (bao gồm cả các chỉ tiêu được bổ sung mới).

- Nếu đã có sẵn tệp dữ liệu khác, có thể sử dụng để nhập khẩu.

- Khi điền thông tin:

- Các ô có dấu “*” là bắt buộc phải nhập.

- Các trường như Mã bộ phận/phòng ban, Quốc tịch, Loại giấy tờ, Nơi cấp phải khớp với dữ liệu trong sheet Danh mục sử dụng.

- Khoản thu nhập có thể chọn từ danh mục có sẵn hoặc nhập mới.

- Trường hợp người nộp thuế chưa có mã số thuế, phải ghi rõ CMND/CCCD/Hộ chiếu, ngày cấp và nơi cấp.

- Chỉ thực hiện nhập khẩu cho người đang hoạt động hoặc người mới chưa có hồ sơ. Không áp dụng cho người có trạng thái “Ngừng sử dụng” hoặc đã nằm trong thùng rác.

- Khi nhập khẩu chứng từ cho người đã có hồ sơ:

- Bắt buộc phải nhập mã người nộp thuế.

- Các thông tin như họ tên, mã số thuế, quốc tịch… sẽ được hệ thống tự động lấy từ hồ sơ và hiển thị trong bước kiểm tra dữ liệu.

- Nếu tệp nhập khẩu không phải tệp mẫu của phần mềm, cần chọn đúng sheet và dòng tiêu đề để hệ thống nhận diện dữ liệu chính xác.

Cách 2: Lập chứng từ khấu trừ thuế TNCN thủ công

Vào Chứng từ khấu trừ thuế → Chứng từ → Lập chứng từ.

- Nếu người nộp thuế đã có thông tin: chọn người nộp thuế → lịch sử thu nhập.

- Nếu chưa có thông tin: chọn biểu tượng “+” rồi nhập thủ công các dữ liệu tại mục Thông tin thuế TNCN khấu trừ.

Cách 3: Lập chứng từ khấu trừ thuế TNCN từ bảng quyết toán

Phương pháp này giúp tạo nhanh chứng từ khấu trừ cho nhiều người nộp thuế cùng lúc, hỗ trợ bộ phận nhân sự (HR) tiết kiệm đáng kể thời gian và công sức so với nhập thủ công.

Thực hiện như sau:

Tại bảng quyết toán thuế, chọn một hoặc nhiều người nộp thuế cần lập chứng từ → nhấn “Lập chứng từ khấu trừ”.

Cách 4: Tạo chứng từ khấu trừ thuế TNCN trên phần mềm AMIS Kế toán Doanh nghiệp

Với phương pháp này, người dùng có thể trực tiếp lập và phát hành chứng từ khấu trừ thuế thu nhập cá nhân ngay trên phần mềm AMIS Kế toán. Quy trình thực hiện gồm các bước:

- Mở giao diện Chọn tham số trên hệ thống.

- Lựa chọn nhân viên cần lập chứng từ từ danh sách có sẵn.

- Xác định thời điểm chi trả thu nhập và bảng lương tương ứng để lấy dữ liệu.

- Nhấn “Đồng ý” để phần mềm tự động chuyển thông tin lương sang AMIS Thuế TNCN, từ đó tạo chứng từ khấu trừ tương ứng.

Trong phân hệ Tiền lương, tại tab Khấu trừ thuế TNCN, người dùng tiếp tục chọn chức năng “Lập chứng từ khấu trừ” dựa trên dữ liệu bảng lương đã được liên kết.

Bước 4: Phát hành chứng từ khấu trừ thuế TNCN điện tử

Sau khi kiểm tra đầy đủ thông tin trên chứng từ, Anh/Chị chọn “Lưu và phát hành” để tiến hành ký điện tử và phát hành chứng từ. Ngay khi hoàn tất, hệ thống sẽ tự động gửi dữ liệu chứng từ đến Cơ quan Thuế.

Lưu ý: Trong trường hợp cửa sổ ký điện tử không đóng được hoặc bị treo do quá trình tải, nguyên nhân có thể là phần mềm MISA KYSO được cài đặt trên ổ đĩa bị đóng băng (thường là ổ C). Khi đó, Anh/Chị cần gỡ cài đặt phần mềm và tiến hành cài lại trên ổ đĩa khác không bị đóng băng.

Ngoài ra, phần mềm cho phép phát hành đồng loạt nhiều chứng từ cùng lúc bằng cách chọn các chứng từ cần phát hành, sau đó nhấn “Phát hành” để thực hiện ký số và phát hành hàng loạt.

Bước 5: Theo dõi trạng thái chứng từ và lịch sử truyền nhận với Cơ quan Thuế

Anh/Chị có thể kiểm tra trạng thái chứng từ tại cột “Trạng thái” trên giao diện danh sách chứng từ.

Để xem lịch sử truyền nhận dữ liệu, vào mục Lịch sử truyền nhận → Tờ khai → Xem nhật ký, hoặc theo dõi trực tiếp tại danh sách chứng từ trên phần mềm.

Bước 6: Gửi chứng từ khấu trừ thuế qua email cho nhân viên

Sau khi chứng từ đã được ký điện tử, Anh/Chị có thể gửi cho nhân viên qua email để phục vụ việc tự quyết toán thuế.

Phần mềm hỗ trợ cả hai hình thức gửi:

- Gửi từng email riêng lẻ

- Gửi hàng loạt email cùng lúc

Bước 7: Báo cáo tình hình sử dụng chứng từ

Theo quy định mới tại Nghị định 70/2025/NĐ-CP, các đơn vị không cần lập và nộp báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN cho Cơ quan Thuế như trước đây.

Xem thêm: Hướng dẫn cách xuất chứng từ khấu trừ thuế TNCN điện tử

Xem thêm: Hướng dẫn hủy chứng từ khấu trừ thuế TNCN 2026

6. Các câu hỏi thường gặp

Câu hỏi số 1: Trường hợp người lao động có thu nhập chưa đến mức phải nộp thuế TNCN, doanh nghiệp có cần cấp chứng từ khấu trừ thuế không?

Không cần. Khi thu nhập của người lao động chưa đạt ngưỡng phải nộp thuế TNCN và doanh nghiệp không thực hiện khấu trừ thuế, thì không bắt buộc phải cấp chứng từ khấu trừ thuế TNCN.

Tuy nhiên, nếu người lao động thuộc diện phải trực tiếp quyết toán thuế với cơ quan thuế, doanh nghiệp cần cung cấp giấy xác nhận thu nhập của cá nhân trong năm để phục vụ cho việc quyết toán thuế.

Câu hỏi số 2: Doanh nghiệp muốn cấp chứng từ khấu trừ thuế TNCN thì phải thực hiện những thủ tục nào?

Theo Thông tư 32/2025/TT-BTC hướng dẫn thi hành Nghị định 70/2025/NĐ-CP, kể từ ngày 01/07/2026, các doanh nghiệp phải ngừng sử dụng chứng từ khấu trừ thuế điện tử theo quy định cũ và chuyển sang áp dụng chứng từ khấu trừ thuế điện tử theo chuẩn mới được quy định tại Nghị định này.

Từ ngày 01/06/2026, nếu doanh nghiệp có nhu cầu đăng ký sử dụng chứng từ khấu trừ thuế TNCN điện tử thì cần thực hiện quy trình sau:

Bước 1: Lựa chọn và đăng ký phần mềm chứng từ khấu trừ thuế TNCN điện tử

- Doanh nghiệp có thể mua phần mềm của các đơn vị uy tín như Viettel, VNPT, BKAV, SoftDreams…

- Việc đăng ký sử dụng chứng từ khấu trừ thuế điện tử được thực hiện qua Cổng thông tin điện tử của Tổng cục Thuế, Tổng cục Hải quan hoặc nhà cung cấp dịch vụ hóa đơn điện tử.

- Sau khi được cơ quan thuế phê duyệt hồ sơ đăng ký, doanh nghiệp phải:

- Ngừng sử dụng chứng từ điện tử cũ,

- Tiêu hủy các chứng từ giấy chưa dùng (nếu có),

- Và triển khai sử dụng mẫu chứng từ khấu trừ thuế điện tử theo quy định mới.

- Nếu có thay đổi thông tin trong hồ sơ đăng ký, doanh nghiệp cần cập nhật và gửi lại cho cơ quan thuế để được xem xét, phê duyệt lại.

Bước 2: Đăng nhập vào phần mềm → Chọn “Lập chứng từ mới” → Nhập đầy đủ thông tin theo yêu cầu.

Bước 3: Kiểm tra, đối chiếu toàn bộ dữ liệu và thực hiện ký số điện tử trên chứng từ khấu trừ thuế TNCN.

Bước 4: Phát hành và cấp chứng từ khấu trừ thuế TNCN điện tử cho người lao động sau khi hoàn tất ký số.

Trên đây là hướng dẫn chi tiết về cách viết chứng từ khấu trừ thuế TNCN đúng quy định và dễ thực hiện nhất hiện nay. Việc lập chứng từ chính xác không chỉ giúp doanh nghiệp tuân thủ pháp luật thuế mà còn đảm bảo quyền lợi cho người lao động khi quyết toán thuế. Để tránh sai sót, kế toán cần thường xuyên cập nhật các mẫu biểu và hướng dẫn mới nhất từ cơ quan thuế. Hy vọng bài viết đã cung cấp những kiến thức hữu ích, nếu bạn còn bất kỳ thắc mắc nào, hãy liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được giải đáp nhanh chóng.