Tài khoản 335 là công cụ kế toán dùng để ghi nhận các khoản chi phí phải trả nhưng chưa thực sự phát sinh. Vậy 335 là tài khoản gì, bản chất ra sao và cách sử dụng thế nào cho đúng? Đây là nội dung dễ gây nhầm lẫn nếu doanh nghiệp chưa nắm rõ nguyên tắc hạch toán và phân bổ chi phí. Cùng AZTAX tìm hiểu chi tiết để vận dụng đúng tài khoản 335, đảm bảo minh bạch tài chính và tuân thủ quy định kế toán.

1. Tài khoản 335 – Chi phí phải trả là gì?

Tài khoản 335 theo thông tư 200 được sử dụng để ghi nhận các khoản phải trả cho hàng hóa, dịch vụ đã nhận từ người bán trong kỳ báo cáo, nhưng chưa được thanh toán do chưa có hóa đơn hoặc chưa đủ chứng từ kế toán để ghi vào chi phí sản xuất, kinh doanh.

Tài khoản 335 còn phản ánh các khoản phải trả khác, bao gồm:

- Các khoản phải trả cho người lao động, như tiền lương nghỉ phép trong kỳ.

- Các khoản chi phí sản xuất, kinh doanh cần trích trước, như:

- Chi phí phát sinh trong thời gian doanh nghiệp ngừng sản xuất theo mùa vụ;

- Chi phí lãi vay phải trả được trích trước trong trường hợp vay trả lãi sau;

- Chi phí sửa chữa TSCĐ, chi phí bảo hành sản phẩm, và các dịch vụ mua ngoài cung cấp.

Xem thêm: Dịch vụ kế toán trọn gói

2. Nguyên tắc kế toán tài khoản 335 – Chi phí phải trả

Bằng cách áp dụng chính xác các nguyên tắc hạch toán tài khoản 335, doanh nghiệp có thể quản lý dòng tiền hiệu quả, đảm bảo các khoản chi phí được phản ánh đúng kỳ và tránh rủi ro tài chính.

Nguyên tắc hạch toán tài khoản 335 được quy định như sau:

a) Phân biệt chi phí phải trả và dự phòng phải trả

Kế toán cần phân biệt các khoản chi phí phải trả (hay còn được gọi là chi phí trích trước hoặc chi phí dồn tích) với khoản dự phòng phải trả được phản ánh trên tài khoản 352 để ghi nhận và trình bày Báo cáo tài chính cho phù hợp với bản chất của từng khoản mục, cụ thể:

- Các khoản là nghĩa vụ nợ hiện tại nhưng chưa xác định được thời gian thanh toán cụ thể hoặc đã xác định được thời gian thanh toán;

- Các khoản dự phòng phải trả được ước tính nhưng chưa xác định được chắc chắn số sẽ phải trả (ví dụ khoản chi phí trích dự phòng để bảo hành sản phẩm, hàng hóa, công trình xây dựng); các khoản chi phí phải trả đã xác định được chắc chắn số sẽ phải trả;

- Khi lên báo cáo tài chính cần trình bày tách biệt các khoản dự phòng phải trả với các khoản phải trả thương mại và phải trả khác;

- Khi hạch toán các khoản chi phí phải trả vào chi phí sản xuất, kinh doanh trong kỳ phải thực hiện theo nguyên tắc phù hợp giữa doanh thu và chi phí phát sinh trong kỳ. Để đảm bảo không gây đột biến cho chi phí sản xuất, kinh doanh được phản ánh là dự phòng phải trả.

b) Cần lưu ý rằng một số khoản trích trước không được ghi nhận vào tài khoản 335 mà phải phản ánh vào tài khoản dự phòng phải trả, chẳng hạn như:

- Chi phí sửa chữa lớn tài sản cố định (TSCĐ), vì việc sửa chữa này có tính chu kỳ. Do đó, doanh nghiệp có thể trích trước chi phí sửa chữa cho năm báo cáo hoặc một số năm tiếp theo;

- Khoản trích dự phòng bảo hành sản phẩm, hàng hóa, công trình xây dựng;

- Các khoản dự phòng phải trả khác (tham khảo thêm quy định trong tài khoản 352).

Theo nguyên tắc, khi chi phí phải trả được quyết toán và có sự chênh lệch giữa số trích trước và chi phí thực tế phát sinh, phần chênh lệch phải được hoàn nhập.

c) Việc trích trước chi phí sản xuất, kinh doanh trong kỳ cần được thực hiện một cách chính xác, dựa trên dự toán chi phí đã được phê duyệt bởi cấp có thẩm quyền và phải có chứng từ hợp lệ, đáng tin cậy về các khoản chi phí phải trích trước.

Điều này đảm bảo rằng số chi phí phải trả ghi nhận vào tài khoản này phản ánh đúng với chi phí thực tế phát sinh. Nghiêm cấm việc trích trước các khoản chi phí không liên quan đến sản xuất, kinh doanh.

d) Theo nguyên tắc, các khoản chi phí phải trả cần được thanh toán dựa trên số chi phí thực tế phát sinh.

Mọi sự chênh lệch giữa khoản dự trù và chi phí thực tế sẽ phải được điều chỉnh lại.

e) Khi trích trước chi phí để tạm tính giá vốn hàng hóa, sản phẩm bất động sản, doanh nghiệp cần tuân thủ các nguyên tắc sau:

- Chỉ được trích trước vào giá vốn đối với những chi phí đã có trong dự toán đầu tư, xây dựng, nhưng chưa hoàn tất hồ sơ nghiệm thu. Đồng thời, phải có giải thích chi tiết về lý do và nội dung chi phí trích trước cho từng hạng mục công trình trong kỳ.

- Việc trích trước chi phí tạm tính giá vốn chỉ áp dụng cho phần hàng hóa bất động sản đã hoàn thành, được xác nhận là đã bán trong kỳ và đủ điều kiện để ghi nhận doanh thu.

- Số chi phí trích trước tạm tính và chi phí thực tế phát sinh phải phù hợp với định mức giá vốn, tính theo tổng chi phí dự toán của phần hàng hóa bất động sản đã xác định là đã bán (theo diện tích).

f) Về việc vốn hóa lãi vay, trong một số trường hợp có quy định cụ thể như sau:

- Đối với khoản vay riêng phục vụ xây dựng TSCĐ hoặc bất động sản đầu tư (BĐSĐT), lãi vay được vốn hóa, ngay cả khi thời gian xây dựng dưới 12 tháng;

- Đối với nhà thầu, không được phép vốn hóa lãi vay khi vay để phục vụ thi công, xây dựng công trình cho khách hàng, kể cả trong trường hợp vay riêng, ví dụ như khi nhà thầu vay để thi công công trình cho khách hàng.

g) Các khoản chi phí trích trước không sử dụng hết vào cuối năm cần được giải trình trong phần thuyết minh của Báo cáo tài chính.

3. Sơ đồ chữ T tài khoản 335

Sơ đồ chữ T giúp kế toán viên dễ dàng theo dõi trạng thái các khoản chi phí phải trả, từ việc ghi nhận nghĩa vụ cho đến khi thanh toán hoặc điều chỉnh. Qua đó, doanh nghiệp có thể quản lý tốt hơn các khoản chi phí dự tính, đảm bảo tính chính xác và minh bạch trong báo cáo tài chính.

Dưới đây là sơ đồ chữ T tài khoản 335 trong các giao dịch khác nhau:

Sơ đồ chữ T của Tài khoản 335 thể hiện rõ mối liên hệ giữa các khoản chi phí phải trả với các tài khoản khác trong hệ thống kế toán.

- Bên Có của Tài khoản 335 ghi nhận các chi phí dự toán hoặc phát sinh phải trả, thường liên quan đến các tài khoản chi phí như 621 (chi phí nguyên vật liệu trực tiếp), 622 (chi phí nhân công trực tiếp), 627 (chi phí sản xuất chung), 641 (chi phí bán hàng), và 642 (chi phí quản lý doanh nghiệp).

- Bên Nợ của Tài khoản 335 phản ánh việc thanh toán hoặc điều chỉnh giảm các khoản chi phí phải trả này, thường kết nối với các tài khoản tiền như 111 (tiền mặt), 112 (tiền gửi ngân hàng) hoặc tài khoản phải trả như 331 (phải trả cho người bán).

Sơ đồ này giúp kế toán viên dễ dàng theo dõi và kiểm soát các khoản chi phí phải trả, đảm bảo rằng các nghĩa vụ tài chính được thực hiện đúng hạn, đồng thời hỗ trợ việc lập báo cáo tài chính minh bạch và chính xác.

4. Kết cấu và nội dung phản ánh của tài khoản 335

Tài khoản 335 – “Chi phí phải trả” là một trong những tài khoản quan trọng trong kế toán doanh nghiệp, dùng để phản ánh các khoản chi phí chưa thực hiện thanh toán nhưng đã phát sinh. Kết cấu và nội dung của tài khoản này giúp doanh nghiệp quản lý, ghi nhận các khoản chi phí phải trả trong kỳ kế toán, đảm bảo tính chính xác và minh bạch trong báo cáo tài chính.

Kết cấu và nội dung phản ánh tài khoản 335 bao gồm:

| TK 335 | |

| Bên Nợ | Bên Có |

| – Các khoản chi trả thực tế phát sinh đã được tính vào chi phí phải trả; – Số chênh lệch về chi phí phải trả lớn hơn số chi phí thực tế được ghi giảm chi phí. | – Chi phí phải trả dự tính trước và ghi nhận vào chi phí sản xuất, kinh doanh. |

| Số dư bên Có: Chi phí phải trả đã tính vào chi phí sản xuất, kinh doanh nhưng thực tế chưa phát sinh. | |

Lưu ý: Tài khoản 335 – Chi phí phải trả không có tài khoản cấp 2.

5. Phương pháp hạch toán kế toán một số nghiệp vụ kinh tế phát sinh chủ yếu

Mỗi khoản chi phí trong hạch toán tài khoản 335 có phương pháp ghi nhận riêng biệt, tùy thuộc vào đặc điểm và thời gian phát sinh của chúng. Vì vậy, doanh nghiệp cần phân loại chi phí một cách rõ ràng, lập kế hoạch chi tiết cho dự toán và xây dựng lịch trình thanh toán cụ thể, nhằm đảm bảo việc hạch toán tài khoản 335 được thực hiện chính xác và hiệu quả.

Dưới đây là hướng dẫn chi tiết:

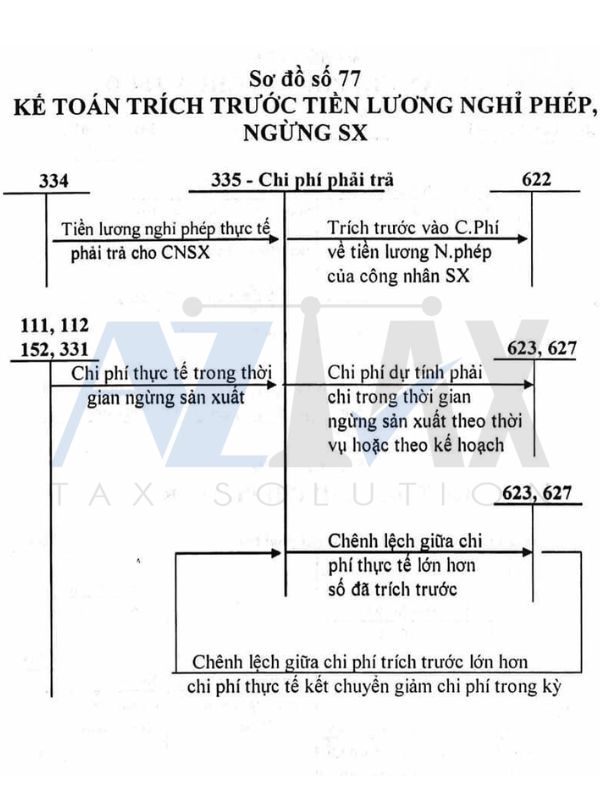

Trích trước vào chi phí tiền lương nghỉ phép của công nhân sản xuất:

- Nợ Tài khoản 154 – Chi phí sản xuất kinh doanh dở dang (theo Thông tư 133/2016/TT-BCT)

- Nợ Tài khoản 622 – Chi phí nhân công trực tiếp (theo Thông tư 200/2014/TT-BTC)

- Có Tài khoản 335 – Chi phí phải trả

Khi tính tiền lương nghỉ phép thực tế phải trả cho công nhân sản xuất:

- Nếu số phải trả lớn hơn số trích trước:

- Nợ Tài khoản 154 – Chi phí sản xuất kinh doanh dở dang (theo Thông tư 133/2016/TT-BCT)

- Nợ Tài khoản 622 – Chi phí nhân công trực tiếp (theo Thông tư 200/2014/TT-BTC)

- Nợ Tài khoản 335 – Số đã trích trước

- Có Tài khoản 334 – Tổng lương nghỉ phép thực tế phải trả

- Nếu số phải trả nhỏ hơn số trích trước:

- Nợ TK 335 – Số đã trích trước

- Có TK 334 – Tổng tiền lương nghỉ phép thực tế phải trả

- Có TK 154 – Chi phí sản xuất kinh doanh dở dang (theo Thông tư 133/2016/TT-BCT)

- Có TK 622 – Chi phí nhân công trực tiếp (theo Thông tư 200/2014/TT-BTC)

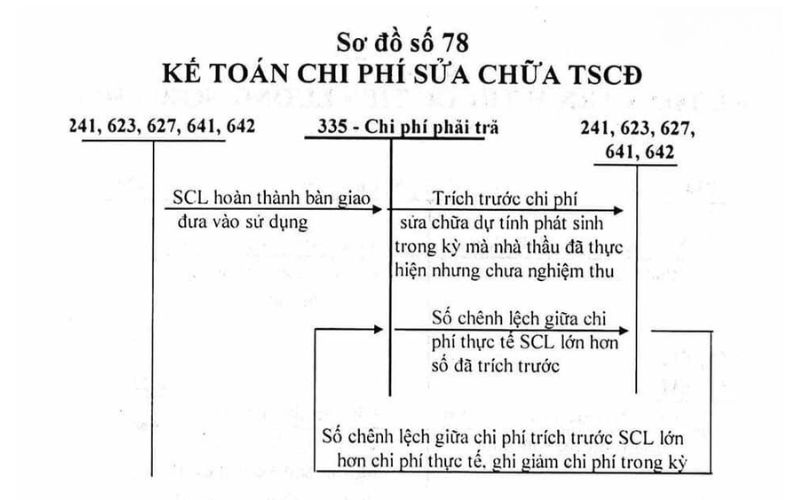

Khoản trích trước vào chi phí sản xuất, kinh doanh khi chi sửa chữa lớn TSCĐ dự tính sẽ phát sinh:

- Nợ các TK 241, 154, 642 (theo Thông tư 133/2016/TT-BCT)

- Nợ các TK 241, 623, 627, 641, 642 (theo Thông tư 200/2014/TT-BTC)

- Có TK 335 – Chi phí phải trả

Khi công việc sửa chữa TSCĐ hoàn thành, bàn giao đưa vào sử dụng, nếu số trích trước cao hơn chi phí thực tế phát sinh:

- Nợ Tài khoản 335 – Chi phí phải trả (số đã trích trước lớn hơn chi phí phát sinh)

- Có các TK 241, 154, 642 (theo Thông tư 133/2016/TT-BCT)

- Có các TK 241, 623, 627, 641, 642 (theo Thông tư 200/2014/TT-BTC)

Trích trước vào chi phí sản xuất, kinh doanh những chi phí dự tính phải chi trong thời gian ngừng việc theo thời vụ hoặc ngừng việc theo kế hoạch:

- Nợ Tài khoản 154 – Chi phí sản xuất kinh doanh dở dang (theo Thông tư 133/2016/TT-BCT)

- Nợ các TK 623, 627 (theo Thông tư 200/2014/TT-BTC)

- Có Tài khoản 335 – Chi phí phải trả

Chi phí thực tế phát sinh liên quan đến các khoản chi phí trích trước:

- Nếu số phát sinh lớn hơn số trích trước:

- Nợ Tài khoản 154 – Chi phí sản xuất kinh doanh dở dang (theo Thông tư 133/2016/TT-BCT)

- Nợ các TK 623, 627 (theo Thông tư 200/2014/TT-BTC)

- Nợ Tài khoản 335 – Số đã trích trước

- Nợ Tài khoản 133 – Thuế GTGT được khấu trừ (nếu có)

- Có các TK 111, 112, 152, 153, 331, 334

- Nếu số phát sinh nhỏ hơn số trích trước:

- Nợ TK 335 – Số đã trích trước

- Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

- Có các TK 111, 112, 152, 153, 331, 334

- Có các TK 623, 627 (theo Thông tư 200/2014/TT-BTC)

- Có TK 154 – Chi phí sản xuất kinh doanh dở dang (theo Thông tư 133/2016/TT-BCT)

Trường hợp lãi vay chi trả sau, cuối kỳ tính lãi tiền vay phải trả trong kỳ:

- Nợ Tài khoản 635 – Chi phí tài chính (lãi tiền vay vốn sản xuất, kinh doanh)

- Nợ TK 154, 241 (lãi vay tính vào chi phí sản xuất kinh doanh dở dang) (theo Thông tư 133/2016/TT-BCT)

- Nợ TK 627, 241 (lãi vay được vốn hóa) (theo Thông tư 200/2014/TT-BTC)

- Có Tài khoản 335 – Chi phí phải trả

Trường hợp doanh nghiệp phát hành trái phiếu theo mệnh giá, nếu trả lãi sau, từng kỳ doanh nghiệp phải tính trước chi phí lãi vay phải trả trong kỳ vào chi phí sản xuất kinh doanh hoặc vốn hóa:

- Nợ TK 154, 241 (lãi vay tính vào chi phí sản xuất kinh doanh dở dang) (theo Thông tư 133/2016/TT-BCT)

- Nợ TK 627, 241 (lãi vay được vốn hóa) (theo Thông tư 200/2014/TT-BTC)

- Nợ TK 635 – Chi phí tài chính (nếu lãi vay tính vào chi phí tài chính)

- Có TK 335 – Chi phí phải trả (phần lãi trái phiếu phải trả trong kỳ)

Cuối thời hạn, doanh nghiệp thanh toán gốc và lãi cho người mua trái phiếu:

- Nợ TK 335 – Tổng tiền lãi trái phiếu

- Nợ TK 34311 – Mệnh giá

- Có các TK 111, 112…

Trường hợp doanh nghiệp phát hành trái phiếu có chiết khấu, nếu trả lãi sau (khi trái phiếu đáo hạn), từng kỳ doanh nghiệp phải tính trước chi phí lãi vay phải trả trong kỳ vào chi phí sản xuất, kinh doanh hoặc vốn hóa:

- Nợ TK 154, 241 (lãi vay tính vào chi phí sản xuất kinh doanh dở dang) (theo Thông tư 133/2016/TT-BCT)

- Nợ các TK 627, 241 (lãi vay được vốn hóa) (theo Thông tư 200/2014/TT-BTC)

- Nợ TK 635 – Chi phí tài chính (nếu lãi vay tính vào chi phí tài chính)

- Có TK 335 – Chi phí phải trả (phần lãi trái phiếu phải trả trong kỳ)

- Có TK 34312 – Chiết khấu trái phiếu (số phát sinh trong kỳ)

Cuối thời hạn, doanh nghiệp thanh toán gốc và lãi cho người mua trái phiếu:

- Nợ Tài khoản 335 – Tổng tiền lãi trái phiếu

- Nợ Tài khoản 34311 – Mệnh giá

- Có các Tài khoản 111, 112…

Trường hợp phát hành trái phiếu có chiết khấu, lãi trả sau

Khi doanh nghiệp phát hành trái phiếu và trả lãi sau khi trái phiếu đáo hạn, mỗi kỳ doanh nghiệp phải tính và hạch toán chi phí lãi vay vào chi phí sản xuất, kinh doanh hoặc vốn hóa. Cụ thể:

- Hạch toán chi phí lãi vay tạm tính:

- Nợ các tài khoản 627, 241 (lãi vay vốn hóa)

- Nợ 635 (chi phí tài chính nếu lãi vay thuộc chi phí tài chính)

- Có 335 (chi phí phải trả, phần lãi vay trong kỳ)

- Có 34312 (chiết khấu trái phiếu, số phân bổ trong kỳ)

Khi thanh toán lãi và gốc trái phiếu:

- Nợ 335 (chi phí phải trả, tổng số lãi trái phiếu)

- Nợ 34311 (mệnh giá trái phiếu)

- Có các tài khoản 111, 112

Trường hợp phát hành trái phiếu có phụ trội, lãi trả sau

Quy trình hạch toán đối với trái phiếu có phụ trội tương tự như đối với trái phiếu có chiết khấu, bao gồm việc tính toán và hạch toán chi phí lãi vay vào chi phí sản xuất, kinh doanh hoặc chi phí tài chính tùy thuộc vào từng trường hợp cụ thể.

Ghi nhận chi phí lãi vay tạm tính:

- Nợ các tài khoản 627, 241 (lãi vay vốn hóa)

- Nợ 635 (chi phí tài chính nếu tính vào chi phí tài chính)

- Có 335 (chi phí phải trả)

Khi thanh toán lãi và gốc trái phiếu:

- Nợ 335 (chi phí phải trả)

- Nợ 34311 (mệnh giá trái phiếu)

- Có các tài khoản 111, 112 (tiền mặt, tiền gửi ngân hàng)

Doanh nghiệp 100% vốn Nhà nước chuyển thành công ty cổ phần

Khi doanh nghiệp gặp khó khăn về tài chính và không thể thanh toán nợ vay ngân hàng, doanh nghiệp cần làm thủ tục xin khoanh nợ, giãn nợ hoặc xóa nợ lãi vay.

Nếu được quyết định xóa nợ, việc hạch toán sẽ như sau:

- Nợ 335 (chi phí phải trả, lãi vay đã xóa)

- Có 421 (lợi nhuận sau thuế chưa phân phối, phần lãi vay đã hạch toán vào chi phí trước đó)

- Có 635 (chi phí tài chính, phần lãi vay đã hạch toán trong kỳ)

Khi thời gian từ khi nhà đầu tư nộp tiền mua cổ phần đến khi doanh nghiệp nhận Giấy chứng nhận đăng ký doanh nghiệp kéo dài trên 3 tháng, doanh nghiệp cần tính lãi vay phải trả cho nhà đầu tư:

Ghi nhận lãi vay phải trả:

- Nợ 635 (chi phí tài chính)

- Có 335 (chi phí phải trả)

- Khi trả tiền cho nhà đầu tư:

- Nợ 335 (chi phí phải trả)

- Có các tài khoản 111, 112 (tiền mặt, tiền gửi ngân hàng)

Kế toán thực hiện trích trước chi phí tạm thời để xác định giá vốn của bất động sản đã bán

Khi doanh nghiệp trích trước chi phí tạm tính giá vốn hàng hóa bất động sản đã bán trong kỳ, việc ghi nhận chi phí sẽ như sau:

- Nợ 632 (giá vốn hàng bán)

- Có 335 (chi phí phải trả)

Khi chi phí đầu tư, xây dựng bất động sản thực tế phát sinh và đã được nghiệm thu, có đủ hồ sơ, tài liệu:

- Nợ 154; Nợ 133 (thuế GTGT được khấu trừ)

- Có các tài khoản liên quan

Khi các khoản chi phí trích trước có đủ chứng từ chứng minh đã phát sinh thực tế, kế toán sẽ điều chỉnh giảm chi phí trích trước:

- Nợ 335 (chi phí phải trả)

- Có 154

Khi dự án bất động sản hoàn thành và đã được quyết toán, kế toán ghi giảm các khoản chi phí trích trước còn lại:

- Nợ 335 (chi phí phải trả)

- Có 154 / Có 632

6. Ví dụ về hạch toán tài khoản 335

Tình huống 1:

Tháng 12/2023, Công ty Hoàng Nam có chi phí đồng phục nhân viên là 15 triệu đồng/năm, nhưng đến tháng 12/2022, nhà cung cấp (NCC) mới xuất hóa đơn. Vậy chi phí này được định khoản thế nào?

Theo Thông tư 133/2016/TT-BCT việc hạch toán vào tháng 12/2022 sẽ không tuân thủ nguyên tắc phân bổ doanh thu và chi phí trong cùng kỳ. Vì vậy, doanh nghiệp có thể sử dụng tài khoản trích trước chi phí.

- Hàng tháng, doanh nghiệp hạch toán như sau:

- Nợ TK 642: 1.250.000 đồng

- Có TK 335: 1.250.000 đồng

- Khi nhận được hóa đơn, hạch toán như sau:

- Nợ TK 335: 13.800.000 đồng

- Nợ TK 1331: 1.200.000 đồng (thuế suất 8%)

- Có TK 331: 15.000.000 đồng

- Tại thời điểm thanh toán cho nhà cung cấp, hạch toán như sau:

- Nợ TK 331: 15.000.000 đồng

- Có TK 1121: 15.000.000 đồng

Tình huống 2:

Tháng 10/224 Công ty Hoàng Nam có phát sinh chi phí tiền lương của nhân viên (theo Thông tư 200/2014/TT-BTC), cụ thể như sau:

- Lương của nhân viên kế toán là 7.500.000 VNĐ, trong đó tiền lương nghỉ phép là 300.000 VNĐ.

- Lương nhân viên bán hàng là 8.000.000 VNĐ.

- Lương công nhân sản xuất là 6.000.000 VNĐ.

Doanh nghiệp sẽ hạch toán như sau:

- Nợ Tài khoản 642: 7.200.000 VNĐ

- Nợ Tài khoản 335: 300.000 VNĐ

- Nợ Tài khoản 641: 8.000.000 VNĐ

- Nợ Tài khoản 622: 6.000.000 VNĐ

- Có Tài khoản 334: 21.500.000 VNĐ

Tình huống 3:

Công ty Hoàng Nam vào tháng 6 năm 2024 có vay ngân hàng Vietcombank số tiền là 1,5 tỷ đồng, với thời hạn vay là 1 năm và lãi suất là 8%/năm để mua xe ô tô phục vụ nhu cầu vận hành doanh nghiệp. Tiền lãi phải trả hàng tháng là 10.000.000 đồng, và cả gốc cùng lãi sẽ được thanh toán vào tháng 6 năm 2025.

Yêu cầu: Xác định xem mỗi tháng công ty có cần trích trước lãi vay phải trả không và hạch toán các nghiệp vụ phát sinh liên quan đến khoản vay này.

Hướng dẫn:

Căn cứ theo Điều 90, Thông tư 200/2014/TT-BTC, đối với khoản vay trả lãi sau, công ty Hoàng Nam cần thực hiện việc trích trước lãi vay phải trả hàng tháng. Các bút toán cần thực hiện như sau:

Hạch toán hàng tháng trích lãi vay phải trả:

- Nợ Tài khoản 635 (Chi phí lãi vay): 10.000.000 đồng

- Có Tài khoản 335 (Phải trả lãi vay): 10.000.000 đồng

Khi đến hạn thanh toán cả gốc và lãi vào tháng 6 năm 2025:

- Nợ TK 335 (Phải trả lãi vay): 10.000.000 đồng x 11 tháng (lãi tiền vay của các kỳ trích trước) = 110.000.000 đồng

- Nợ TK 635 (Chi phí lãi vay của kỳ đáo hạn): 10.000.000 đồng (lãi của kỳ đáo hạn)

- Có TK 111 (Tiền mặt): Tổng tiền thanh toán (1,5 tỷ đồng gốc + 110.000.000 đồng lãi + 10.000.000 đồng lãi của kỳ đáo hạn) = 1.620.000.000 đồng

Với các bút toán trên, công ty Hoàng Nam sẽ đảm bảo việc trích lãi vay đúng kỳ hạn và thanh toán đúng số tiền gốc và lãi khi đến hạn, tuân thủ các quy định của pháp luật và nguyên tắc kế toán.

Tài khoản 335 không chỉ hỗ trợ kiểm soát chi phí ngắn hạn, mà còn góp phần xây dựng kế hoạch tài chính dài hạn hiệu quả. Các doanh nghiệp nên định kỳ rà soát nghiệp vụ này để tránh sai sót và đảm bảo tuân thủ chuẩn mực kế toán. Quản lý tốt tài khoản 335 là một bước quan trọng trong việc nâng cao tính minh bạch và ổn định tài chính doanh nghiệp. Đừng quên theo dõi AZTAX để cập nhật các tin tức mới nhất về thuế từ chúng tôi!

Xem thêm: Tài khoản 336

Xem thêm: Tài khoản 333