Nộp thuế sử dụng đất phi nông nghiệp online đang dần trở thành xu hướng tất yếu trong thời đại số, giúp người dân tiết kiệm thời gian, công sức và thực hiện nghĩa vụ thuế nhanh chóng, thuận tiện. Sau đây, AZTAX sẽ hướng dẫn chỉ với vài thao tác đơn giản trên điện thoại hoặc máy tính, bạn đã có thể hoàn tất việc nộp thuế mà không cần đến trực tiếp cơ quan thuế.

1. Hướng dẫn nộp thuế đất phi nông nghiệp qua eTax Mobile

Trước đây, thay vì phải mất thời gian đến cơ quan thuế hay ngân hàng để tìm hiểu nộp thuế đất phi nông nghiệp ở đâu, thì hiện nay bạn hoàn toàn có thể thực hiện nộp thuế đất phi nông nghiệp qua eTax Mobile mọi lúc, mọi nơi. Đây là giải pháp hiện đại, tiện lợi, giúp tiết kiệm thời gian, hạn chế sai sót và đảm bảo nghĩa vụ thuế đúng hạn. Nếu bạn đang muốn tìm hiểu cách nộp nhanh chóng và chính xác nhất, hãy cùng theo dõi hướng dẫn chi tiết ngay bên dưới.

eTax Mobile là ứng dụng thuế điện tử được phát triển để cài đặt và sử dụng trên điện thoại thông minh chạy hệ điều hành iOS hoặc Android.

Ứng dụng này sở hữu giao diện thân thiện, dễ sử dụng cùng với nhiều tính năng hữu ích, giúp cá nhân, hộ kinh doanh và cá nhân kinh doanh tra cứu thông tin thuế, thực hiện nghĩa vụ nộp thuế điện tử, theo dõi tiến độ xử lý hồ sơ, cũng như nhận thông báo từ cơ quan thuế mọi lúc, mọi nơi, chỉ cần thiết bị có kết nối internet thông qua 3G, 4G, Wifi hoặc GPRS.

Người nộp thuế có thể dễ dàng thực hiện nghĩa vụ thuế phi nông nghiệp thông qua ứng dụng eTax Mobile được cài đặt trên điện thoại thông minh. Dưới đây là các bước thực hiện chi tiết:

Bước 1: Đăng nhập vào eTax Mobile

- Người dùng đã có tài khoản giao dịch điện tử với cơ quan thuế tiến hành đăng nhập vào ứng dụng.

- Nhập Mã số thuế và Mật khẩu, sau đó chọn “Đăng nhập” để truy cập giao diện chính của ứng dụng.

Bước 2: Kết nối tài khoản ngân hàng

- Tại giao diện chính, chọn “Liên kết tài khoản” trong mục “NỘP THUẾ”.

- Chọn ngân hàng muốn liên kết từ danh sách hiển thị.

Hệ thống sẽ tự động hiển thị thông tin cá nhân của người nộp thuế, người dùng cần điền các trường bắt buộc (có dấu *) như:

- Loại giấy tờ (CMND/CCCD)

- Số điện thoại

- Hình thức liên kết (qua Số tài khoản hoặc Số thẻ)

- Số tài khoản/Số thẻ tương ứng

Lưu ý:

Thông tin giấy tờ cá nhân cung cấp phải trùng khớp với dữ liệu lưu tại ngân hàng.

- Sau khi điền đầy đủ, nhấn “Tiếp tục”, nhập mã OTP được gửi đến số điện thoại đăng ký, sau đó chọn “Hoàn thành”.

- Hệ thống sẽ xác nhận liên kết tài khoản thành công.

Bước 3: Tiến hành nộp thuế

- Quay lại giao diện chính, chọn mục “Nộp thuế” trong menu “NỘP THUẾ”.

- Trong phần “Tra cứu thông tin khoản nộp”, chọn loại thuế phù hợp (ví dụ: Thuế cá nhân).

- Nhấn “Tra cứu” để hệ thống hiển thị các khoản phải nộp vào ngân sách nhà nước.

- Nếu thông tin chính xác, người nộp thuế chọn khoản cần nộp và nhấn “Tiếp tục”.

Trường hợp phát sinh vướng mắc, nên liên hệ cơ quan thuế để được hỗ trợ kịp thời.

- Màn hình sẽ hiển thị chi tiết khoản thuế, tên ngân hàng (đã liên kết từ bước 2), chọn lại ngân hàng và nhấn “Tiếp tục”.

- Chọn phương thức thanh toán (số tài khoản/số thẻ đã liên kết sẵn), rồi nhấn “Thanh toán”.

- Cuối cùng, hệ thống sẽ hiển thị thông báo “Thanh toán thành công”, chọn “Đồng ý” để quay lại màn hình chính.

Bước 4: Tra cứu chứng từ nộp thuế

- Để kiểm tra lại chứng từ nộp thuế, chọn “Tra cứu chứng từ” trong mục “NỘP THUẾ”.

- Nhập khoảng thời gian cần tra cứu và nhấn “Tra cứu”.

- Hệ thống sẽ hiển thị thông tin chứng từ như: Mã tham chiếu, số tiền, ngày nộp và trạng thái.

- Có thể in chứng từ nếu thiết bị được kết nối với máy in. Để quay lại giao diện chính, chọn biểu tượng ngôi nhà ở góc trên cùng màn hình.

Ứng dụng eTax Mobile giúp cá nhân, hộ kinh doanh và cá nhân kinh doanh thực hiện nghĩa vụ thuế nhanh chóng, mọi lúc – mọi nơi chỉ với một thiết bị di động có kết nối Internet. Việc nộp thuế điện tử trở nên dễ dàng, minh bạch và tiện lợi hơn bao giờ hết.

2. Hướng dẫn nộp thuế sử dụng đất online trên Cổng Dịch vụ công quốc gia

Việc nộp thuế sử dụng đất bằng hình thức trực tuyến được thực hiện thông qua Cổng Dịch vụ công quốc gia, giúp người sử dụng đất hoàn thành nghĩa vụ tài chính nhanh chóng, minh bạch và hạn chế việc đi lại trực tiếp. Trình tự thực hiện cụ thể như sau:

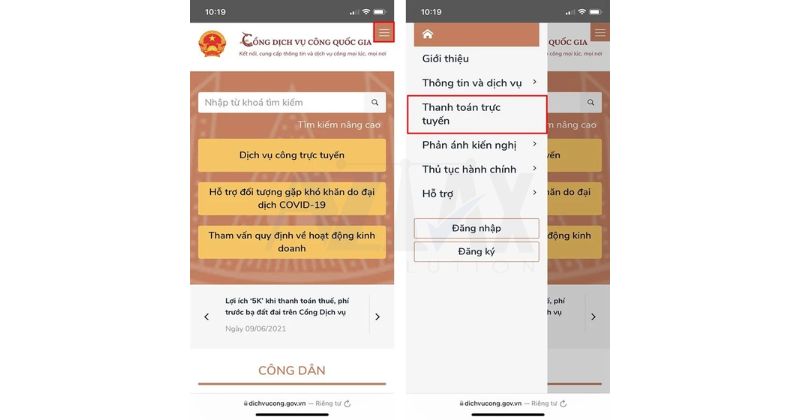

Bước 1: Truy cập vào trang chủ Cổng Dịch vụ công quốc gia tại địa chỉ https://dichvucong.gov.vn/p/home/dvc-trang-chu.html.

Tại giao diện chính, người nộp thuế mở Menu mở rộng và lựa chọn chức năng Thanh toán trực tuyến.

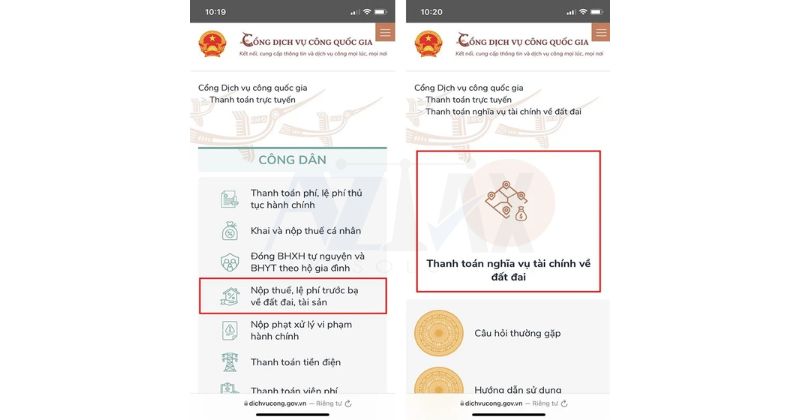

Bước 2: Trong nhóm đối tượng CÔNG DÂN, chọn dịch vụ Nộp thuế, lệ phí trước bạ về đất đai, tài sản, sau đó tiếp tục chọn Thanh toán nghĩa vụ về tài chính đất đai.

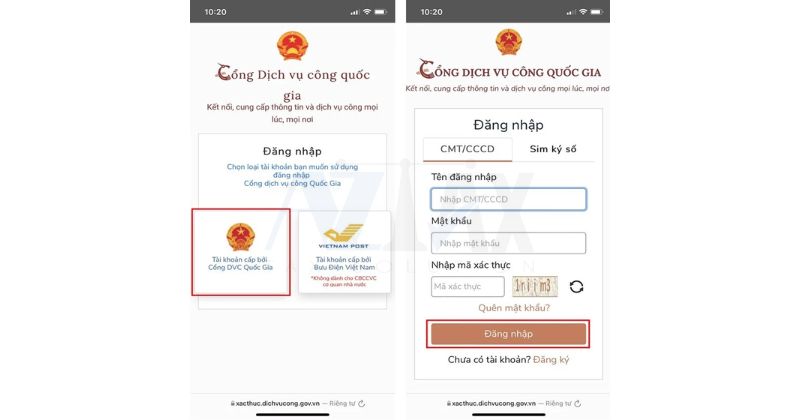

Bước 3: Thực hiện đăng nhập bằng tài khoản đã đăng ký trên Cổng Dịch vụ công quốc gia. Trường hợp chưa có tài khoản, người nộp thuế cần thực hiện đăng ký theo hướng dẫn trên hệ thống.

Bước 4: Nhập đầy đủ Mã hồ sơ cùng số CMND hoặc CCCD của người sử dụng đất, người chuyển nhượng hoặc người nhận chuyển nhượng đất và tài sản gắn liền với đất, sau đó nhấn Tra cứu.

Mã hồ sơ được ghi trên Giấy tiếp nhận hồ sơ và hẹn trả kết quả do cơ quan có thẩm quyền cấp.

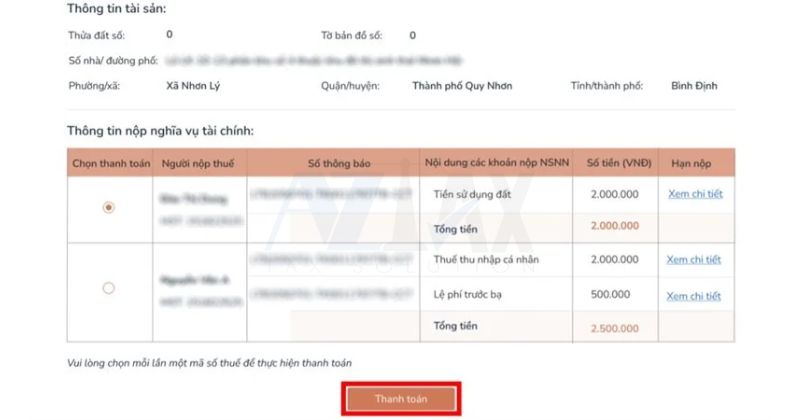

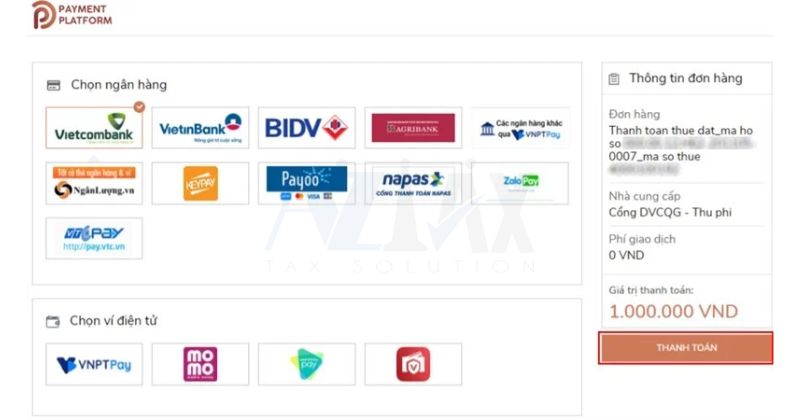

Bước 5: Hệ thống hiển thị chi tiết thông tin về tài sản và các khoản nghĩa vụ tài chính phải nộp. Người nộp thuế kiểm tra lại dữ liệu, sau đó lựa chọn chức năng Thanh toán.

Lưu ý mỗi lần giao dịch chỉ thực hiện thanh toán cho một mã số thuế.

Bước 6: Lựa chọn ngân hàng hoặc ví điện tử liên kết phù hợp và xác nhận thanh toán để hoàn tất việc nộp thuế sử dụng đất theo hình thức trực tuyến.

Nội dung hướng dẫn nộp thuế sử dụng đất online trên Cổng Dịch vụ công quốc gia nêu trên được tổng hợp theo thông tin áp dụng năm 2025 và mang tính tham khảo, người nộp thuế nên đối chiếu thêm với thông báo của cơ quan thuế tại từng thời điểm cụ thể để bảo đảm thực hiện đúng quy định.

3. Điều kiện để nộp thuế đất phi nông nghiệp online?

Theo các quy định pháp luật hiện hành, người dân hoàn toàn có thể thực hiện nghĩa vụ nộp thuế liên quan đến đất đai thông qua hình thức trực tuyến mà không cần phải đến trực tiếp cơ quan thuế. Điều này có nghĩa là, chỉ cần sử dụng máy tính hoặc điện thoại thông minh có kết nối Internet, người nộp thuế đã có thể hoàn tất thủ tục nộp thuế đất ở bất kỳ địa điểm và thời điểm nào, từ đó tiết kiệm đáng kể thời gian và chi phí đi lại.

Tuy nhiên, để đủ điều kiện thực hiện nộp thuế đất online, người nộp thuế cần đáp ứng một số yêu cầu sau:

- Tự nguyện đăng ký sử dụng dịch vụ nộp thuế điện tử.

- Là tổ chức, cá nhân, hộ hoặc cá nhân kinh doanh đã được cấp mã số thuế hoặc mã số doanh nghiệp.

- Sở hữu chứng thư số (chữ ký số) còn hiệu lực, được cung cấp bởi đơn vị cung cấp dịch vụ chứng thực chữ ký số hợp pháp.

- Có địa chỉ email cá nhân, thiết bị điện tử truy cập Internet ổn định, đồng thời có phương tiện liên lạc hoạt động hiệu quả với cơ quan thuế.

- Đã thực hiện kê khai thuế qua mạng trên cổng thông tin điện tử của ngành thuế.

- Có tài khoản tại ngân hàng thương mại được kết nối với hệ thống của Tổng cục Thuế và hỗ trợ dịch vụ nộp thuế điện tử.

Có hai loại thuế đất có thể nộp trực tuyến, đó là:

- Thuế sử dụng đất hàng năm

- Thuế đối với đất ở

Riêng đối với thuế sử dụng đất phi nông nghiệp, phương thức nộp thuế qua mạng chưa được triển khai. Do đó, người dân bắt buộc phải nộp loại thuế này trực tiếp tại cơ quan có thẩm quyền.

Cụ thể, người nộp thuế phải đến Chi cục Thuế cấp huyện, quận, thị xã hoặc thành phố trực thuộc tỉnh nơi có đất để kê khai và nộp thuế. Trong một số trường hợp đặc thù như vùng sâu, vùng xa, thủ tục có thể được thực hiện tại Ủy ban nhân dân cấp xã nơi có đất chịu thuế.

4. Nhóm đất phi nông nghiệp bao gồm các loại đất nào?

Pháp luật Việt Nam còn quy định rõ một nhóm đất quan trọng khác gọi là đất phi nông nghiệp? Đây là loại đất được sử dụng phổ biến trong đời sống hàng ngày, gắn liền với nhà ở, công trình xây dựng, hoạt động sản xuất – kinh doanh và cả các công trình công cộng. Vậy cụ thể, nhóm đất phi nông nghiệp bao gồm những loại đất nào và mỗi loại được sử dụng với mục đích ra sao?

Nhóm đất phi nông nghiệp bao gồm các loại đất nào?Theo quy định tại khoản 3 Điều 9 của Luật Đất đai năm 2024, nhóm đất phi nông nghiệp được phân loại bao gồm các loại đất sau:

- Đất ở, bao gồm đất tại khu vực nông thôn và đất trong phạm vi đô thị.

- Đất xây dựng trụ sở cho các cơ quan nhà nước.

- Đất phục vụ mục đích quốc phòng và an ninh, gọi chung là đất quốc phòng, an ninh.

- Đất dành cho xây dựng công trình sự nghiệp, bao gồm: cơ sở hoạt động văn hóa, xã hội, y tế, giáo dục – đào tạo, thể thao, khoa học – công nghệ, bảo vệ môi trường, khí tượng – thủy văn, ngoại giao và các công trình sự nghiệp khác; đồng thời bao gồm cả đất xây dựng trụ sở của các đơn vị sự nghiệp công lập.

- Đất dùng vào hoạt động sản xuất, kinh doanh không thuộc lĩnh vực nông nghiệp, bao gồm: đất khu công nghiệp, cụm công nghiệp; đất thương mại – dịch vụ; đất cơ sở sản xuất phi nông nghiệp; và đất phục vụ khai thác khoáng sản.

- Đất công cộng, sử dụng cho các mục đích sau:

- Phục vụ giao thông vận tải.

- Hệ thống thủy lợi.

- Cấp thoát nước.

- Phòng chống thiên tai.

- Bảo tồn di tích lịch sử – văn hóa, danh lam thắng cảnh, di sản thiên nhiên.

- Xử lý rác thải và chất thải.

- Phát triển năng lượng và chiếu sáng công cộng.

- Hạ tầng bưu chính, viễn thông và công nghệ thông tin.

- Chợ đầu mối và chợ dân sinh.

- Khu sinh hoạt cộng đồng, vui chơi giải trí công cộng.

- Đất dành cho hoạt động tôn giáo, gọi tắt là đất tôn giáo; và đất phục vụ tín ngưỡng, gọi là đất tín ngưỡng.

- Đất nghĩa trang, nhà tang lễ, cơ sở hỏa táng; bao gồm cả đất lưu giữ tro cốt.

- Đất có mặt nước chuyên dùng.

- Các loại đất phi nông nghiệp khác không nằm trong các nhóm kể trên.

5. Đối tượng nào không chịu thuế sử dụng đất phi nông nghiệp?

Thực tế, pháp luật đã quy định rõ những đối tượng không chịu thuế sử dụng đất phi nông nghiệp, nhằm đảm bảo công bằng và hỗ trợ cho một số trường hợp đặc biệt. Nếu bạn đang tìm hiểu để biết liệu mình có thuộc diện được miễn thuế hay không, thì ngay bên dưới đây sẽ cung cấp đầy đủ thông tin chi tiết.

Theo quy định tại Điều 3 của Luật Thuế sử dụng đất phi nông nghiệp năm 2010, những loại đất phi nông nghiệp không thuộc diện chịu thuế khi không được sử dụng vào mục đích kinh doanh, bao gồm:

Đất phục vụ lợi ích công cộng, cụ thể như:

- Đất dành cho giao thông, thủy lợi;

- Đất xây dựng các công trình văn hóa, y tế, giáo dục – đào tạo, thể dục – thể thao nhằm phục vụ cộng đồng;

- Đất có giá trị lịch sử – văn hóa, danh lam thắng cảnh;

- Các loại đất được sử dụng cho công trình công cộng khác theo quy định của Chính phủ.

- Đất thuộc quyền sử dụng của các cơ sở tôn giáo.

- Đất được sử dụng làm nghĩa trang, nghĩa địa.

- Đất là sông, kênh, ngòi, rạch, suối và mặt nước chuyên dùng.

- Đất có các công trình tín ngưỡng truyền thống, như: đình, đền, miếu, am, từ đường, nhà thờ họ.

- Đất xây dựng trụ sở của cơ quan nhà nước, đất xây dựng công trình sự nghiệp và đất phục vụ cho mục đích quốc phòng, an ninh.

- Các loại đất phi nông nghiệp khác được quy định theo pháp luật hiện hành.

6. Diện tích đất tính thuế sử dụng đất phi nông nghiệp như thế nào?

Việc xác định diện tích tính thuế phụ thuộc vào nhiều yếu tố như mục đích sử dụng, loại đất, giấy tờ pháp lý và thậm chí cả phần diện tích đất vượt hạn mức. Đây chính là thắc mắc của rất nhiều cá nhân, hộ gia đình và doanh nghiệp khi thực hiện nghĩa vụ thuế. Nếu bạn đang băn khoăn không biết diện tích đất của mình sẽ được tính thuế như thế nào, hãy tiếp tục theo dõi nội dung dưới đây.

Theo quy định tại khoản 2 Điều 6 Luật Thuế sử dụng đất phi nông nghiệp năm 2010, diện tích dùng làm căn cứ tính thuế được xác định như sau:

Diện tích đất chịu thuế là phần diện tích đất mà người sử dụng đang thực tế khai thác, sử dụng.

- Trường hợp cá nhân hoặc tổ chức có quyền sử dụng nhiều thửa đất ở, thì tổng diện tích của tất cả các thửa đất đó sẽ là cơ sở để tính thuế.

- Nếu người sử dụng đất được Nhà nước giao hoặc cho thuê đất với mục đích xây dựng khu công nghiệp, thì phần diện tích đất dùng để xây dựng kết cấu hạ tầng dùng chung sẽ không tính vào diện tích chịu thuế.

Đối với các công trình nhà ở dạng chung cư, nhà nhiều tầng nhiều hộ, bao gồm cả những trường hợp vừa dùng để ở vừa kết hợp kinh doanh, thì diện tích tính thuế được xác định bằng: Hệ số phân bổ nhân với diện tích nhà mà mỗi hộ gia đình, cá nhân hoặc tổ chức sử dụng.

Cụ thể:

- Hệ số phân bổ được tính bằng: Diện tích đất xây dựng tòa nhà chia cho tổng diện tích sàn sử dụng của toàn bộ các tổ chức, hộ gia đình, cá nhân trong công trình đó.

- Nếu tòa nhà có tầng hầm, thì 50% diện tích tầng hầm mà các tổ chức, hộ gia đình, cá nhân đang sử dụng sẽ được cộng thêm vào diện tích sàn sử dụng để xác định hệ số phân bổ.

- Đối với các công trình xây dựng nằm hoàn toàn dưới mặt đất, thì hệ số phân bổ được áp dụng như sau: 0,5 lần diện tích đất xây dựng công trình chia cho tổng diện tích sử dụng của các đối tượng đang sử dụng công trình đó.

Việc nộp thuế sử dụng đất phi nông nghiệp online không chỉ giúp đơn giản hóa thủ tục hành chính mà còn góp phần thúc đẩy quá trình chuyển đổi số trong lĩnh vực thuế. Nếu bạn còn bất kỳ thắc mắc nào, vui lòng liên hệ ngay với AZTAX qua HOTLINE: 0932 383 089 để được tư vấn kịp thời và nhanh chóng nhé!