Việc kê khai và nộp thuế môn bài đúng hạn và đầy đủ giúp cơ quan thuế và các bên liên quan đánh giá cao sự uy tín và trách nhiệm của doanh nghiệp. Điều này có thể tạo ra một hình ảnh tích cực về doanh nghiệp trong cộng đồng kinh doanh và xã hội. Vì những điều tích cực trên bạn có thể xem thêm những thông tin mà AZTAX cung cấp sau đây để hiểu rõ hơn về vấn đề này.

1. Tổng quan về phí môn bài (thuế môn bài)

1.1. Thuế môn bài là gì?

Thuế môn bài, còn được gọi là lệ phí môn bài, là một loại thuế trực thu được áp dụng đối với cá nhân, hộ kinh doanh và các tổ chức sản xuất kinh doanh hàng hoá và dịch vụ. Thuế này phải được nộp hàng năm dựa trên cơ sở là vốn đầu tư hoặc vốn điều lệ, cũng như doanh thu của mỗi đối tượng tới cơ quan quản lý thuế trực tiếp.

Mặc dù có một số trường hợp được miễn thuế môn bài, nhưng đối với đa số cá nhân, hộ kinh doanh và tổ chức kinh doanh, việc nộp thuế môn bài trở thành một nghĩa vụ không thể tránh khỏi. Đây có thể được coi như một loại “thẻ bài” để có thể tiếp tục hoạt động kinh doanh và sản xuất một cách hợp pháp và liên tục.

Trừ một số trường hợp được miễn, mọi cá nhân, hộ kinh doanh và tổ chức kinh doanh phải nộp lệ phí môn bài để tiếp tục hoạt động kinh doanh và sản xuất.

Cần lưu ý rằng từ ngày 01/01/2017, thuật ngữ “thuế môn bài” đã được thay thế bằng “lệ phí môn bài” trong văn bản pháp luật Nhà nước.

1.2. Đối tượng phải có trách nhiệm để chịu thuế môn bài

Dựa trên quy định tại Điều 2 của Nghị định 139/2016/NĐ-CP và khoản 1 của Điều 1 trong Thông tư 65/2020/TT-BTC, người phải nộp lệ phí môn bài là các tổ chức và cá nhân tham gia vào hoạt động sản xuất và kinh doanh hàng hóa, dịch vụ, trừ những trường hợp được miễn.

| TT | Đối tượng nộp phí môn bài |

| 1 | Doanh nghiệp: Doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn, công ty cổ phần. |

| 2 | Cơ cấu được thành lập dựa trên quy định của Luật Hợp tác xã. |

| 3 | Đơn vị sự nghiệp. |

| 4 | Cơ sở kinh tế của các tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, và các đơn vị vũ. |

| 5 | Các tổ chức khác tham gia vào việc sản xuất và kinh doanh. |

| 6 | Các cơ sở phụ thuộc, chi nhánh và điểm giao dịch của các tổ chức từ số 1 đến số 5. |

| 7 | Người cá nhân, tập thể cá nhân, và hộ gia đình tham gia vào hoạt động sản xuất và kinh doanh. |

2. Có 3 cách nộp tờ khai lệ phí môn bài

2.1. Lập tờ khai lệ phí môn bài trực tiếp

Sau khi đã tải về thành công, bạn tiến hành điền thông tin vào mẫu tờ khai. Dưới đây là cách viết Tờ khai lệ phí môn bài:

- Bước 1: Điền thông tin cá nhân và thông tin về đối tượng nộp thuế, bao gồm tên, địa chỉ, số điện thoại, mã số thuế (nếu có).

- Bước 2: Xác định mục đích của việc nộp thuế, ví dụ: kinh doanh, sản xuất, dịch vụ…

- Bước 3: Nêu rõ các khoản thuế phải nộp, bao gồm các loại thuế và số tiền tương ứng.

- Bước 4: Điền thông tin về ngày, tháng năm nộp thuế.

- Bước 5: Ký tên của người đại diện (thường là Giám đốc) và đóng dấu của doanh nghiệp.

Sau khi điền đầy đủ thông tin, bạn cần đưa Tờ khai đã điền thông tin và được ký tên, đóng dấu lên Chi cục thuế để tiến hành nộp thuế.

Lưu ý: Việc điền thông tin chính xác và đầy đủ là rất quan trọng để tránh các rủi ro phát sinh sau này.

2.2. Lập tờ khai lệ phí môn bài trên HTKK rồi nộp qua mạng

Đăng nhập vào phần mềm HTTK – “ Phí_lệ phí ” – “Tờ khai lệ phí môn bài (01/LPMB) TT 80/2021”:

Để hoàn thành quy trình nộp tờ khai lệ phí môn bài qua mạng, bạn có thể tuân theo các bước sau:

Tạo đơn khai báo lệ phí môn bài bằng ứng dụng HTKK.:

- Sử dụng phần mềm HTKK để tạo và điền đầy đủ thông tin vào tờ khai lệ phí môn bài.

- Đảm bảo rằng mọi thông tin được nhập chính xác và đầy đủ theo quy định của cơ quan thuế.

Kết xuất XML từ tờ khai đã lập:

- Sau khi hoàn thành nhập thông tin, bạn cần kết xuất file XML từ tờ khai đã lập trên phần mềm HTKK.

- File XML này sẽ chứa toàn bộ thông tin cần thiết để nộp thuế qua mạng.

Nộp thuế qua mạng trên trang web của cơ quan thuế:

- Đăng nhập vào trang web của cơ quan thuế theo địa chỉ được cung cấp.

- Theo hướng dẫn trên trang web, bạn sẽ tìm đến phần nộp tờ khai lệ phí môn bài và tải lên file XML vừa kết xuất từ phần mềm HTKK.

- Tiến hành kiểm tra lại thông tin và xác nhận việc nộp thuế.

Hoàn tất quy trình:

- Sau khi đã hoàn tất việc nộp thuế qua mạng, bạn sẽ nhận được thông báo xác nhận từ cơ quan thuế.

- Lưu ý lấy và giữ chứng từ xác nhận nộp thuế này để làm bằng chứng khi cần thiết trong tương lai.

Lưu ý:

Luôn kiểm tra lại thông tin trước khi kết xuất file XML và nộp thuế qua mạng để đảm bảo tính chính xác và tránh trường hợp sai sót.

Theo dõi các thông báo và hướng dẫn cụ thể từ cơ quan thuế để thực hiện đúng quy trình nộp thuế qua mạng.

2.3. Lập tờ khai lệ phí môn bài qua mạng trực tuyến thuế điện tử

Để nộp Tờ khai lệ phí môn bài thông qua trang thuedientu.gdt.gov.vn, bạn có thể thực hiện các bước sau.

Bước 1: Đăng nhập

- Truy cập trang thuedientu.gdt.gov.vn.

- Sử dụng mã số thuế của doanh nghiệp và thêm “-QL” vào sau.

Ví dụ: Nếu mã số thuế của doanh nghiệp là 0106923110, bạn sẽ nhập 0106923110-QL.

- Sử dụng mật khẩu tương tự như khi đăng nhập mã số thuế.

Bước 2: Đăng ký biểu mẫu khai thuế môn bài.

- Nhấp vào mục “Khai thuế” và sau đó chọn “Đăng ký Tờ khai”.

- Nếu đã có Tờ khai thuế môn bài, bạn có thể chuyển sang Bước 3.

- Nếu chưa có, thực hiện các bước sau:

- Nhấp vào “Đăng ký thêm tờ khai”.

- Tìm và chọn mục “THUẾ MÔN BÀI”.

- Chọn năm kê khai và tích vào ô vuông.

- Nhấp “Tiếp tục” và sau đó “Chấp nhận”.

Bước 3: Tạo biểu mẫu khai báo lệ phí môn bài:

- Chọn “Tổ chức khai báo thuế” và sau đó “Khởi động quy trình trực tuyến”.

- Lựa chọn “Tờ khai Mẫu 01/LPMB”.

- Kiểm tra năm kê khai và nhấp “Tiếp tục”.

- Lập Tờ khai lệ phí môn bài trên trang web theo các bước sau:

- Chọn loại tờ khai “Khai phí môn bài chính thức lần đầu”.

- Nhập số vốn điều lệ theo giấy đăng ký kinh doanh.

- Chọn mức thuế môn bài tương ứng.

- Nhập tên người đại diện pháp luật.

- Hoàn thành kê khai, nhập mã PIN, ký số và sau đó nộp.

- Để kiểm tra tình trạng Tờ khai, bạn có thể nhấp vào “Tra cứu” và sau đó chọn “Tờ khai”.

Hãy nhớ tuân thủ đúng các hướng dẫn và cung cấp thông tin chính xác để đảm bảo quá trình nộp thuế diễn ra thuận lợi.

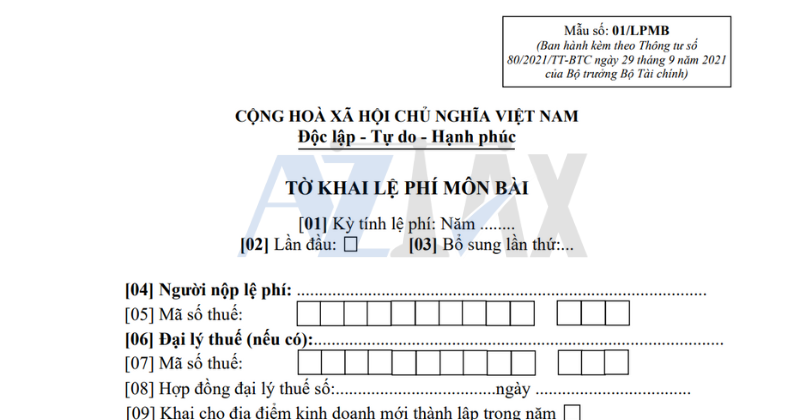

2.4. Cách lập tờ khai lệ phí môn bài 01/LPMB theo TT 80

Cách ghi tờ khai lệ phí môn bài:

Chỉ tiêu [01]: Kê khai năm tính lệ phí môn bài.

- Bước đầu tiên là kê khai năm tính lệ phí môn bài để bắt đầu quá trình nộp thuế.

Chỉ tiêu [02] và [03]: Lựa chọn chỉ tích đối với lần đầu kê khai hoặc trường hợp thay đổi thông tin.

- Chọn một trong hai chỉ tiêu này tùy thuộc vào trường hợp cụ thể của bạn.

- Đối với lần đầu kê khai, chỉ tiêu [02] sẽ áp dụng.

- Đối với trường hợp thay đổi thông tin sau khi đã kê khai, chỉ tiêu [03] sẽ được chọn.

Chỉ tiêu [04] và [05]: Kê khai thông tin theo đăng ký thuế của Người Nộp Thuế (NNT).

- Cung cấp thông tin theo đăng ký thuế của NNT để đảm bảo tính chính xác và phù hợp.

Chỉ tiêu [06] đến chỉ tiêu [08]: Kê khai thông tin đại lý thuế (nếu có).

- Nếu có đại lý thuế, cung cấp thông tin liên quan đến đại lý để quản lý thuế một cách hiệu quả.

Chỉ tiêu [09]: Lựa chọn này áp dụng khi mở rộng địa điểm kinh doanh sau khi đã hoàn tất việc khai báo lệ phí môn bài.

- Đánh dấu chỉ tiêu này khi bạn thành lập mới địa điểm kinh doanh sau khi đã kê khai lệ phí môn bài.

Lưu ý tuân thủ đúng các chỉ tiêu và cung cấp thông tin chính xác để đảm bảo quá trình nộp thuế diễn ra thuận lợi và tránh phát sinh vấn đề về thuế trong tương lai.

3.Các điều khoản về xử phạt vi phạm về việc chậm nộp lệ phí môn bài và biểu mẫu khai thuế môn bài

Dựa vào quy định hiện nay của pháp luật Việt Nam, mức phạt chậm nộp tiền lệ phí môn bài được quy định như sau:

Tính từ ngày 01/07/2016, mức phạt chậm nộp được tính là 0,03% trên số tiền lệ phí môn bài chậm nộp mỗi ngày. Công thức tính mức phạt chậm nộp được biểu diễn như sau:

| Số tiền phải nộp = Số tiền chậm nộp x 0,03% x Số ngày chậm nộp |

Thông tin trên cung cấp một cách rõ ràng về cách tính mức phạt chậm nộp tiền lệ phí môn bài:

- Thông báo cần lưu ý: Gửi hồ sơ khai thuế sau thời hạn từ 01 đến 05 ngày.

- Phạt tiền từ 02 – 05 triệu đồng: Nộp hồ sơ khai thuế quá thời hạn từ 01 – 30 ngày, trừ trường hợp cảnh cáo ở trên

- Từ 05 – 08 triệu đồng: Nộp hồ sơ khai thuế quá thời hạn từ 31 – 60 ngày

- Từ 08 – 15 triệu đồng: Nộp hồ sơ khai thuế quá thời hạn từ 61 đến 90 ngày.

- Nộp hồ sơ khai thuế quá thời hạn từ 91 ngày trở lên, nhưng không có số thuế phát sinh phải nộp. Không nộp hồ sơ khai thuế và không có số thuế phát sinh phải nộp.

- Từ 15 – 25 triệu đồng: Khi nộp hồ sơ khai thuế quá 90 ngày kể từ hết hạn, nếu đã nộp đủ số thuế và phí chậm trước khi cơ quan thuế kiểm tra, phạt tối đa là số thuế phát sinh nhưng không ít hơn 11,5 triệu đồng.

Chú ý: Nếu số tiền phạt áp dụng theo điều này vượt quá số tiền thuế được tạo ra trong hồ sơ khai thuế, thì số tiền phạt tối đa trong trường hợp này sẽ bằng số tiền thuế phát sinh trên hồ sơ khai thuế, nhưng không ít hơn 11,5 triệu đồng.

4. Thời hạn nộp hồ sơ khai lệ phí môn bài

Căn cứ khoản 9 Điều 18 của Nghị định 126/2020/NĐ-CP quy định chi tiết một số điều của Luật quản lý thuế quy định về nghĩa vụ nộp lệ phí môn bài như sau: Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm. Như vậy, thời hạn nộp thuế môn bài 2024 chậm nhất là ngày 30/01/2024.

Thời điểm cuối cùng để gửi tờ khai lệ phí môn bài năm 2024 là ngày 30/12/2024. Không có sự thay đổi nào đối với thời hạn này so với các năm trước đó.

- Kế toán cần nộp hồ sơ khai lệ phí môn bài không muộn hơn ngày 30/1 của năm sau, sau năm bắt đầu hoạt động sản xuất, kinh doanh.

- Trong trường hợp có thay đổi về số vốn kinh doanh trong năm, người nộp lệ phí môn bài cần nộp hồ sơ khai lệ phí môn bài không muộn hơn ngày 30/1 của năm sau sau khi có sự thay đổi. Đối với hộ kinh doanh và cá nhân kinh doanh, không cần phải nộp hồ sơ lệ phí môn bài.

5. Địa điểm nộp hồ sơ khai lệ phí môn bài

Theo quy định, việc nộp hồ sơ khai lệ phí môn bài (thuế môn bài) được quy định cụ thể như sau:

- Các doanh nghiệp và các hộ kinh doanh gửi biểu mẫu khai báo lệ phí môn bài tại cơ quan thuế có thẩm quyền trực tiếp quản lý khu vực hoạt động.

- Trong trường hợp nộp hồ sơ khai lệ phí môn bài cho đơn vị phụ thuộc hoặc địa điểm kinh doanh có địa bàn cấp tỉnh khác với nơi có trụ sở chính, thì việc nộp hồ sơ sẽ được thực hiện tại cơ quan thuế nơi có đơn vị phụ thuộc hoặc địa điểm kinh doanh đó.

Việc áp dụng các quy định kê khai và nộp thuế môn bài giúp đảm bảo tính tiện lợi và tuân thủ quy định của pháp luật về việc nộp thuế một cách đúng đắn và hiệu quả. Bằng việc thực hiện kê khai và nộp thuế môn bài đầy đủ và đúng hạn, doanh nghiệp và cá nhân kinh doanh giảm nguy cơ kiểm tra thuế và kiện toàn thuế từ cơ quan thuế. Nếu như bạn vẫn còn thắc mắc về nội dung này đừng ngần ngại liên hệ đến AZTAX chúng tôi để có thể được giải đáp.