Kê khai hóa đơn đầu vào bị bỏ sót là vấn đề nhiều doanh nghiệp gặp phải khi thực hiện quyết toán và kê khai thuế GTGT. Nếu xử lý không đúng quy định từ ngày 01/07/2026, doanh nghiệp có thể đối mặt với rủi ro về thuế và xử phạt hành chính. Bài viết dưới đây sẽ hướng dẫn chi tiết cách kê khai hóa đơn đầu vào bị bỏ sót đúng quy định mới, giúp kế toán thực hiện chính xác và hạn chế sai sót.

1. Cách kê khai hóa đơn đầu vào bị bỏ sót từ ngày 01/07/2026 mới nhất

Nội dung “hướng dẫn cách kê khai hóa đơn đầu vào bị bỏ sót” dưới đây sẽ giúp bạn xử lý và điều chỉnh hóa đơn bị bỏ sót một cách chính xác và hiệu quả.

Luật Thuế giá trị gia tăng 2024 được thông qua ngày 26/11/2024, chính thức có hiệu lực từ 01/7/2025, ngoại trừ trường hợp quy định tại khoản 2 Điều 18 sẽ áp dụng từ 01/01/2026.

Cụ thể, tại điểm đ khoản 1 Điều 14 của Luật này đã nêu rõ như sau:

Khấu trừ thuế giá trị gia tăng đầu vào

1. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được khấu trừ thuế giá trị gia tăng đầu vào như sau:

…

đ) Thuế giá trị gia tăng đầu vào phát sinh trong tháng, quý nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng, quý đó. Số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết trong tháng, quý thì được khấu trừ vào tháng, quý tiếp theo.

Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai, sót thì được khai thuế trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế như sau:

Người nộp thuế thực hiện khai bổ sung vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót nếu việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn; người nộp thuế phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc bị thu hồi số tiền thuế đã được hoàn tương ứng và nộp tiền chậm nộp vào ngân sách nhà nước (nếu có).

Người nộp thuế thực hiện khai vào tháng, quý phát hiện sai, sót nếu việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển sang tháng, quý sau;

Theo đó, kể từ 01/7/2025, việc kê khai hóa đơn đầu vào sẽ được xử lý theo hai trường hợp sau:

(1) Kê khai tại kỳ phát sinh (kỳ có sai sót):

Áp dụng khi tờ khai thuế tháng hoặc quý phát sinh sai sót liên quan đến thuế GTGT đầu vào làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn.

(2) Kê khai tại kỳ phát hiện:

Áp dụng khi tờ khai thuế tháng hoặc quý phát hiện sai sót dẫn đến giảm số thuế phải nộp, hoặc chỉ làm tăng/giảm số thuế GTGT còn được khấu trừ chuyển sang kỳ tiếp theo.

Như vậy, trong trường hợp doanh nghiệp bỏ sót hóa đơn đầu vào, phần thuế GTGT chưa kê khai sẽ được bổ sung, qua đó làm giảm nghĩa vụ thuế phải nộp hoặc tăng số thuế được khấu trừ chuyển sang kỳ sau. Điều này đồng nghĩa rằng, từ 01/7/2026, nếu doanh nghiệp phát hiện sai sót về hóa đơn đầu vào thì sẽ kê khai bổ sung ngay tại kỳ phát hiện.

Xem thêm: Hóa đơn đầu vào được khấu trừ trong mấy tháng?

2. Nguyên tắc và thời hạn kê khai bổ sung hóa đơn đầu vào bị bỏ sót

Trong thực tế công tác kế toán – thuế, tình trạng doanh nghiệp vô tình bỏ sót hóa đơn đầu vào không phải là hiếm. Để xử lý đúng quy định, kế toán cần thực hiện kê khai bổ sung dựa trên nguyên tắc “sai đâu sửa đó” và đảm bảo trong thời hạn pháp luật cho phép. Nội dung dưới đây sẽ giúp bạn hiểu rõ hơn về nguyên tắc và thời hạn kê khai hóa đơn đầu vào 2026, qua đó hỗ trợ doanh nghiệp điều chỉnh kịp thời, hạn chế rủi ro về thuế.

2.1 Nguyên tắc kê khai (Kỳ gốc T0 và Kỳ phát hiện T1)

Nguyên tắc cốt lõi trong kê khai bổ sung là “phát sinh sai sót ở đâu thì xử lý tại đó”. Doanh nghiệp cần xem xét mức độ tác động của sai sót đến nghĩa vụ thuế ở kỳ gốc để lựa chọn phương án điều chỉnh phù hợp. Đặc biệt, theo quy định mới, hóa đơn đầu vào tháng nào kê khai tháng đó, vì vậy việc kê khai đúng kỳ phát sinh hay kỳ phát hiện phải được xác định rõ ràng để tránh rủi ro về thuế.

- Kê khai bổ sung tại kỳ gốc (T0): Thực hiện khi hóa đơn đầu vào bị bỏ sót dẫn đến tăng số thuế GTGT phải nộp hoặc giảm số thuế GTGT được hoàn của kỳ tính thuế gốc. Trong tình huống này, doanh nghiệp có trách nhiệm kê khai điều chỉnh và nộp bổ sung số thuế chênh lệch, kèm theo tiền chậm nộp (nếu phát sinh).

- Kê khai tại kỳ phát hiện (T1): Áp dụng khi việc bổ sung chỉ làm tăng hoặc giảm số thuế GTGT còn được khấu trừ chuyển sang kỳ sau, hoặc làm giảm số thuế phải nộp của kỳ gốc nhưng không làm phát sinh thêm nghĩa vụ thuế. Khi đó, doanh nghiệp thực hiện điều chỉnh ngay trên tờ khai thuế của kỳ phát hiện sai sót.

Nói cách khác: nếu sai sót tác động trực tiếp đến nghĩa vụ thuế phải nộp thì xử lý tại kỳ gốc (T0), còn nếu chỉ ảnh hưởng đến số thuế khấu trừ thì kê khai tại kỳ phát hiện (T1).

2.2 Thời hạn kê khai bổ sung hóa đơn đầu vào bị bỏ sót

Theo Khoản 1 Điều 47 Luật Quản lý thuế 2019, doanh nghiệp có quyền kê khai bổ sung hồ sơ thuế trong thời hạn tối đa 10 năm kể từ ngày kết thúc hạn nộp hồ sơ của kỳ thuế bị sai sót. Tuy nhiên, việc bổ sung này phải được thực hiện trước khi cơ quan thuế hoặc cơ quan có thẩm quyền ban hành quyết định kiểm tra, thanh tra thuế tại trụ sở người nộp thuế.

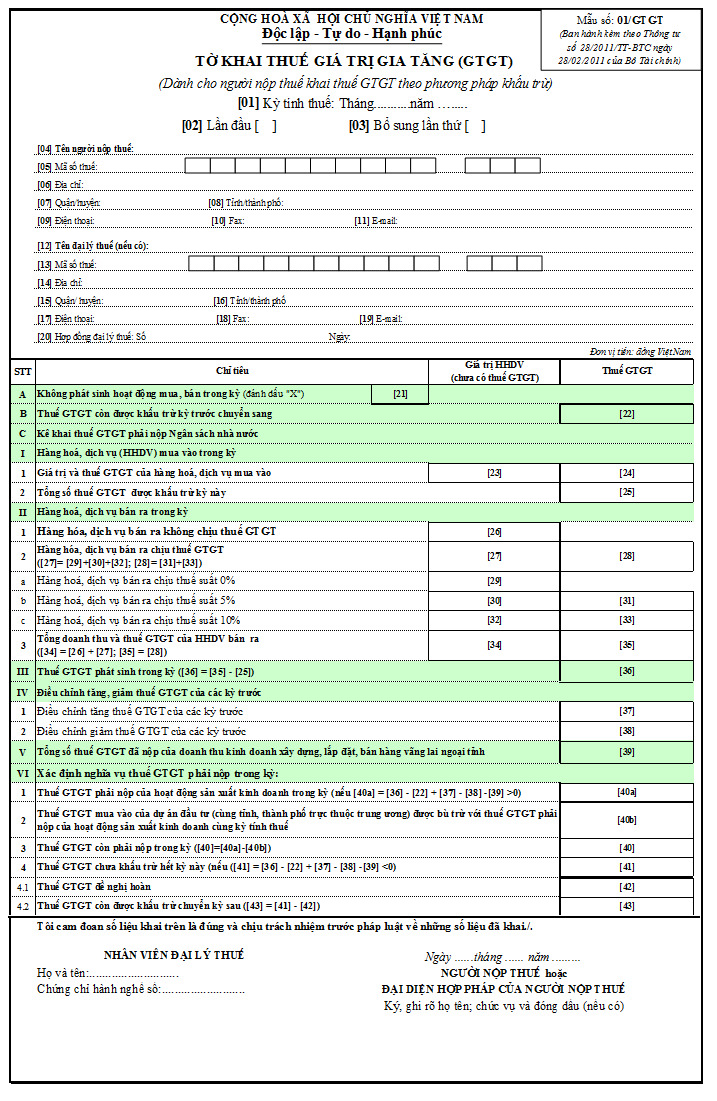

3. Mẫu tờ khai bổ sung hóa đơn đầu vào bị bỏ sót

Theo Thông tư 80/2021/TT-BTC, doanh nghiệp khi kê khai thuế giá trị gia tăng (GTGT) cần sử dụng tờ khai mẫu số 01/GTGT được quy định tại Phụ lục II – Danh mục biểu mẫu hồ sơ khai thuế. Trong thực tế, để xử lý các trường hợp phát sinh sai sót, nhiều công văn hướng dẫn kê khai hóa đơn bỏ sót cũng đã được cơ quan thuế ban hành nhằm giúp doanh nghiệp thực hiện đúng quy định, đảm bảo tính minh bạch trong nghĩa vụ thuế.

4. Cách tra cứu hóa đơn đầu vào để tránh bỏ sót

Để quản lý hóa đơn hiệu quả và hạn chế sai sót, doanh nghiệp có thể thực hiện tra cứu hóa đơn đầu vào trực tuyến theo các bước sau:

Bước 1: Truy cập trang web https://hoadondientu.gdt.gov.vn.

Bước 2: Đăng nhập hệ thống bằng mã số thuế và mật khẩu được cấp.

Bước 3: Vào mục [Tra cứu] → [Tra cứu hóa đơn].

Bước 4: Chọn [Tra cứu hóa đơn điện tử mua vào].

Bước 5: Nhập khoảng thời gian cần tra cứu tại ô [Ngày lập hóa đơn] (tối đa 31 ngày/lần, muốn tra nhiều tháng thì tra cứu nhiều lần).

Bước 6: Tại phần kết quả, chọn cả hai mục [Đã cấp mã hóa đơn] và [Tổng cục thuế đã nhận không mã] để hiển thị đầy đủ hóa đơn có mã và không mã.

Bước 7: Nhấn Tìm kiếm, hệ thống sẽ hiển thị toàn bộ hóa đơn đầu vào của doanh nghiệp trong khoảng thời gian đã chọn.

5. Những lưu ý khi hạch toán hóa đơn đầu vào bỏ sót

Việc hạch toán hóa đơn đầu vào bị bỏ sót có thể tác động trực tiếp đến số thuế được khấu trừ, báo cáo tài chính và kết quả kinh doanh của doanh nghiệp.

Để xử lý đúng cách, kế toán cần lưu ý các điểm sau:

- Kê khai bổ sung và điều chỉnh hồ sơ thuế: Kế toán phải lập tờ khai bổ sung và điều chỉnh hồ sơ khai thuế GTGT cho kỳ phát sinh hóa đơn bị bỏ sót, tuân thủ thời hạn do cơ quan thuế quy định, tránh rủi ro vi phạm.

- Điều chỉnh cân đối chi phí và công nợ: Khi xử lý hóa đơn đầu ra hoặc đầu vào bị bỏ sót, cần điều chỉnh lại chi phí và công nợ phát sinh trong năm đó để đảm bảo báo cáo tài chính phản ánh chính xác tình hình thực tế.

- Tránh hạch toán sai lệch năm hiện tại: Không nên ghi nhận hóa đơn bỏ sót vào năm hiện tại, vì việc này sẽ làm sai lệch chi phí, thu nhập và kết quả kinh doanh của năm đó.

- Điều chỉnh báo cáo tài chính năm trước: Cần thực hiện lại báo cáo tài chính năm trước để phản ánh đúng số liệu thu – chi, lợi nhuận và thuế, đảm bảo minh bạch với cơ quan thuế và đối tác.

- Kê khai bổ sung quyết toán thuế TNDN: Lập tờ khai bổ sung quyết toán thuế TNDN của năm trước để tính lại số thuế phải nộp hoặc được hoàn, đảm bảo tuân thủ quy định pháp luật.

Lưu ý: Hạch toán hóa đơn đầu vào hoặc đầu ra bị bỏ sót là một công việc phức tạp, cần thực hiện chính xác, đầy đủ theo quy định để tránh ảnh hưởng đến hoạt động kinh doanh và uy tín của doanh nghiệp.

6. Một số câu hỏi thường gặp về kê khai hóa đơn đầu vào bị bỏ sót

Câu 1: Khi nào không phải kê khai, tính nộp thuế GTGT?

Theo quy định tại khoản 3, Điều 2 của Nghị định 209/2013/NĐ-CP, không cần kê khai và nộp thuế GTGT trong các trường hợp sau:

- Tổ chức hoặc cá nhân nhận tiền từ bồi thường, thưởng, hỗ trợ, chuyển nhượng quyền phát thải, và các thu tài chính khác. Tổ chức hoặc cá nhân tại Việt Nam mua dịch vụ từ tổ chức hoặc cá nhân nước ngoài không cư trú tại Việt Nam, bao gồm:

- Sửa chữa phương tiện, máy móc, thiết bị (bao gồm vật tư và phụ tùng thay thế).

- Dịch vụ quảng cáo, tiếp thị, xúc tiến đầu tư, môi giới bán hàng, cung cấp dịch vụ, đào tạo.

- Phân chia cước phí dịch vụ bưu chính và viễn thông quốc tế giữa Việt Nam và nước ngoài, khi dịch vụ thực hiện ngoài lãnh thổ Việt Nam.

- Tổ chức hoặc cá nhân không kinh doanh và không thuộc diện nộp thuế GTGT khi bán tài sản.

- Tổ chức hoặc cá nhân chuyển nhượng dự án đầu tư cho doanh nghiệp hoặc hợp tác xã sản xuất, kinh doanh hàng hóa và dịch vụ chịu thuế GTGT.

- Sản phẩm từ trồng trọt, chăn nuôi, và thủy sản chưa qua chế biến, khi bán cho doanh nghiệp hoặc hợp tác xã, trừ những trường hợp đặc biệt theo Luật Thuế GTGT năm 2008.

Câu 2: Thời hạn kê khai hóa đơn đầu vào mới nhất hiện nay?

Theo quy định mới nhất hiện nay, thời hạn kê khai hóa đơn đầu vào không còn bị giới hạn trong 6 tháng hay 12 tháng như trước đây. Doanh nghiệp được kê khai hóa đơn đầu vào bị bỏ sót vào bất kỳ kỳ kê khai thuế nào, miễn là thực hiện trước thời điểm cơ quan thuế công bố quyết định kiểm tra, thanh tra thuế.

Trường hợp hóa đơn đầu vào phát sinh ở các kỳ trước nhưng chưa kê khai, người nộp thuế được phép kê khai bổ sung, điều chỉnh khi phát hiện, nếu hóa đơn hợp pháp và phục vụ hoạt động sản xuất kinh doanh chịu thuế. Việc kê khai bổ sung làm tăng số thuế được khấu trừ sẽ không bị xử phạt, tuy nhiên nếu kê khai chậm dẫn đến thiếu số thuế phải nộp thì doanh nghiệp có thể bị truy thu và tính tiền chậm nộp theo quy định.

Câu 3: Kê khai sót hóa đơn đầu vào có bị phạt không?

Không kê khai hóa đơn đầu vào bị bỏ sót có thể không bị phạt trực tiếp, nhưng nó tiềm ẩn nhiều rủi ro và ảnh hưởng đến quyền lợi doanh nghiệp. Cụ thể:

- Khấu trừ thuế GTGT: Hóa đơn đầu vào không kê khai sẽ không được khấu trừ thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào.

- Xử phạt vì mất hóa đơn: Nếu cơ quan thuế kiểm tra và doanh nghiệp không xuất trình được hóa đơn, có thể bị xử phạt.

- Xử phạt trốn thuế: Hóa đơn đầu vào không kê khai có thể bị coi là hành vi trốn thuế nếu cơ quan thuế chứng minh được ý định trốn doanh thu.

Vì vậy, việc kê khai hóa đơn đầu vào là rất quan trọng để đảm bảo quyền lợi doanh nghiệp và tuân thủ quy định pháp luật.

Câu 4: Hóa đơn đầu vào bỏ sót kê khai kỳ nào?

Hóa đơn đầu vào bị bỏ sót được kê khai bổ sung vào kỳ phát hiện sai sót, miễn là còn trong thời hạn khấu trừ thuế (6 tháng hoặc 1 năm tùy trường hợp) theo quy định tại Thông tư 219/2013/TT-BTC và Luật Quản lý thuế.

Câu 5: Làm thế nào để kiểm tra hóa đơn đầu vào của doanh nghiệp đầy đủ hay chưa?

Để xác định doanh nghiệp đã kê khai đầy đủ hóa đơn đầu vào hay chưa, có thể thực hiện tra cứu thông tin hóa đơn thông qua Cổng thông tin hóa đơn điện tử do Tổng cục Thuế quản lý. Hiện nay, do tất cả doanh nghiệp đều đã triển khai sử dụng hóa đơn điện tử theo quy định tại Thông tư 78/2021/TT-BTC, việc tra cứu có thể thực hiện dễ dàng tại địa chỉ: https://hoadondientu.gdt.gov.vn

Câu 6: Hóa đơn đầu vào bị bỏ sót thì kê khai bổ sung vào kỳ phát sinh hóa đơn hay kê khai tại kỳ hiện tại?

Theo quy định hiện hành tại Luật Quản lý thuế và các văn bản hướng dẫn (như Thông tư 219/2013/TT-BTC, Thông tư 78/2021/TT-BTC), khi hóa đơn đầu vào bị bỏ sót, doanh nghiệp sẽ kê khai bổ sung vào kỳ hiện tại, không được điều chỉnh vào kỳ phát sinh hóa đơn.

Trên đây là toàn bộ thông tin về kê khai hóa đơn đầu vào bị bỏ sót, cập nhật theo quy định mới nhất năm 2026. Việc nắm rõ quy trình, thời hạn bổ sung và các lưu ý quan trọng sẽ giúp doanh nghiệp đảm bảo tính minh bạch, tuân thủ quy định thuế, hạn chế sai sót và phòng tránh rủi ro pháp lý. Nếu bạn cần hỗ trợ chi tiết cho từng trường hợp cụ thể, hãy liên hệ AZTAX – Hotline: 0932.383.089 để được tư vấn chính xác và kịp thời.