Việc kê khai hóa đơn đầu vào bị bỏ sót là tình huống không hiếm gặp trong quá trình hạch toán và kê khai thuế của doanh nghiệp. Tuy nhiên, nếu không xử lý đúng cách, doanh nghiệp có thể đối mặt với nguy cơ bị truy thu thuế hoặc xử phạt vi phạm hành chính. Vậy làm sao để bổ sung hóa đơn bị bỏ sót một cách hợp lệ và đúng thời điểm theo quy định hiện hành? Cùng AZTAX tìm hiểu chi tiết để đảm bảo công tác kế toán – thuế của doanh nghiệp bạn luôn chính xác và tuân thủ pháp luật!

1. Hoá đơn đầu vào bị bỏ sót là gì?

Các chứng từ quan trọng liên quan đến hóa đơn đầu vào bao gồm:

- Hợp đồng mua bán hàng hóa: Đính kèm các phụ lục chi tiết về danh mục hàng hóa, vật tư mà doanh nghiệp đã mua.

- Phiếu nhập kho: Ghi nhận số lượng và giá trị hàng hóa đã nhập vào kho của doanh nghiệp.

- Giấy tờ giao dịch tài chính: Phiếu thu, biên lai xác nhận các khoản thanh toán liên quan đến giao dịch mua bán.

- Biên bản thanh lý hợp đồng: Văn bản ghi nhận việc hoàn tất và thanh lý hợp đồng mua bán giữa các bên.

2. Hướng dẫn kê khai hóa đơn đầu vào bị bỏ sót 2025

Hướng dẫn cách kê khai hóa đơn đầu vào bị bỏ sót năm 2025 dưới đây sẽ giúp bạn xử lý và điều chỉnh hóa đơn bị bỏ sót một cách chính xác và hiệu quả.

Căn cứ theo Điều 12 Luật Thuế giá trị gia tăng 2008 được sửa đổi theo khoản 6 điều 1 Luật thuế giá trị gia tăng sửa đổi 2013 có quy định về khấu trừ GTGT đầu vào như sau:

Điều 12. Khấu trừ thuế giá trị gia tăng đầu vào

1. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được khấu trừ thuế giá trị gia tăng đầu vào như sau:

….

d) Thuế giá trị gia tăng đầu vào của hàng hoá, dịch vụ sử dụng cho hoạt động tìm kiếm, thăm dò, phát triển mỏ dầu, khí được khấu trừ toàn bộ;

đ) Thuế giá trị gia tăng đầu vào phát sinh trong tháng nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng đó. Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.….

Khoản 8 Điều 14 Thông tư 219/2013/TT-BTC có quy định về nguyên tắc khấu trừ thuế GTGT đầu vào như sau:

Điều 14. Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

….

8. Thuế GTGT đầu vào phát sinh trong kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó, không phân biệt đã xuất dùng hay còn để trong kho.

Trường hợp cơ sở kinh doanh phát hiện số thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế

Mục 3 Công văn 4943/TCT-KK năm 2015 có hướng dẫn cách kê khai hóa đơn đầu vào bị bỏ sót như sau:

Căn cứ hướng dẫn trên, trường hợp người nộp thuế phát hiện hóa đơn, chứng từ của các kỳ trước bị bỏ sót chưa kê khai thì thực hiện kê khai, khấu trừ bổ sung như sau:

– Đối với người bán: hóa đơn đầu ra xuất bán phát sinh kỳ nào thì thực hiện khai bổ sung, Điều chỉnh kỳ tính thuế phát sinh hóa đơn đó theo quy định.

Ví dụ 4: Tháng 04/2015 người nộp thuế phát hiện hóa đơn GTGT đầu ra phát sinh tháng 01/2015 chưa kê khai thì người nộp thuế nộp hồ sơ khai bổ sung, Điều chỉnh hồ sơ khai thuế GTGT của kỳ tính thuế tháng 01/2015 theo quy định.

– Đối với người mua: thời Điểm phát hiện hóa đơn bỏ sót kỳ nào thì kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn bỏ sót nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định, kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Ví dụ 5: Tháng 05/2015 người nộp thuế phát hiện hóa đơn mua vào phát sinh tháng 12/2014 chưa kê khai thì NNT kê khai vào “Mục I – Hàng hóa, dịch vụ mua vào trong kỳ” trên tờ khai 01/GTGT của kỳ tính thuế tháng 04/2015 (nếu còn trong thời hạn khai thuế) hoặc tháng 05/2015 nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Vậy thông qua những quy định trên, khi kê khai hóa đơn đầu vào bị bỏ sót 2025 thì:

- Người bán thực hiện khai bổ sung, điều chỉnh kỳ tính thuế phát sinh hóa đơn đó

- Ví dụ 4: Nếu hóa đơn GTGT đầu ra của tháng 07/2025 bị bỏ sót, bạn cần nộp hồ sơ khai bổ sung và điều chỉnh tờ khai thuế GTGT của tháng 07/2025.

- Người mua kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn đầu vào bị bỏ sót.

- Lưu ý rằng việc này phải hoàn tất trước khi cơ quan thuế thông báo quyết định kiểm tra hoặc thanh tra tại trụ sở.

- Ví dụ: Nếu hóa đơn mua vào của tháng 02/2025 bị bỏ sót và phát hiện trong tháng 06/2025, công ty phải kê khai vào “Mục I – Hàng hóa, dịch vụ mua vào trong kỳ” trên tờ khai 01/GTGT của kỳ tính thuế.

- Nếu phát hiện hóa đơn còn trong thời hạn khai thuế, kê khai bổ sung trong kỳ tính thuế tháng 05/2025 (hạn nộp tờ khai là ngày 20 của tháng sau).

- Nếu đã quá hạn nộp tờ khai tháng 05/2025, thực hiện kê khai bổ sung trong kỳ tính thuế tháng 06/2025, nhưng phải trước khi cơ quan thuế thông báo quyết định kiểm tra hoặc thanh tra tại trụ sở.

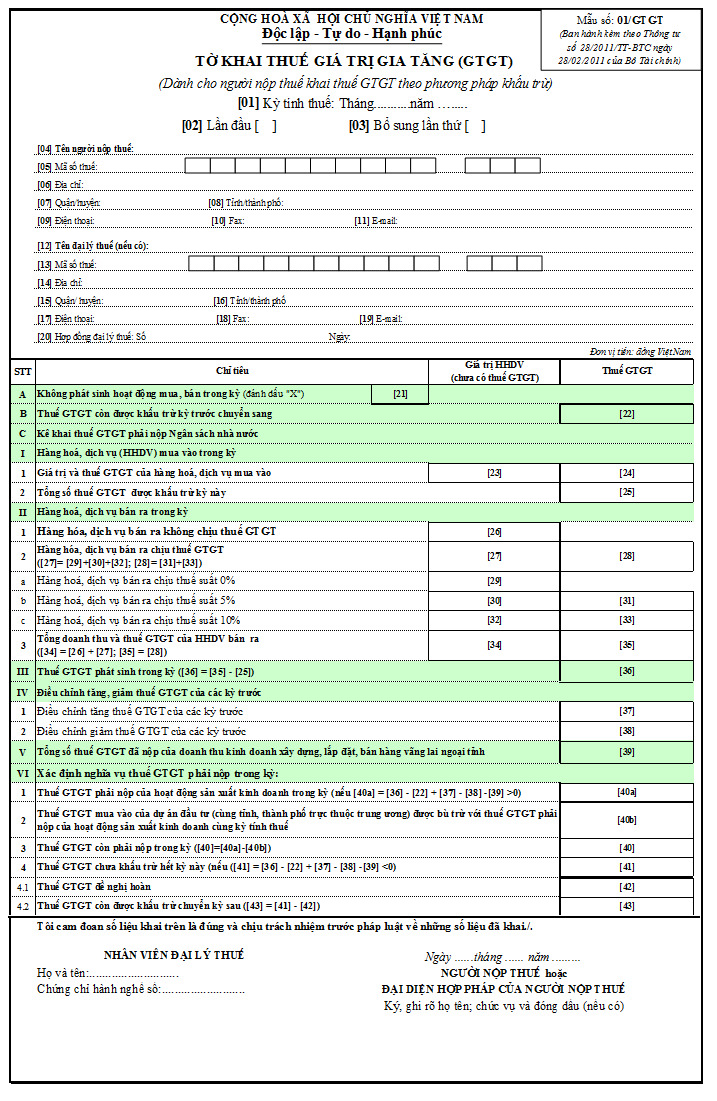

3. Mẫu tờ khai bổ sung hóa đơn đầu vào bị bỏ sót

Thông tư 80/2021/TT-BTC quy định tờ khai thuế GTGT mẫu số 01/GTGT tại phụ lục 2 Danh mục biểu mẫu hồ sơ khai thuế.

4. Quy định kê khai hóa đơn đầu vào bị bỏ sót 2025

Việc kê khai hóa đơn đầu vào bị bỏ sót 2025 được quy định theo các nghị định và thông tư sau:

4.1 Theo Điều 47 Luật Quản lý thuế số 38/2019/QH14

Nếu người nộp thuế phát hiện sai sót trong hồ sơ khai thuế đã nộp, họ có thể khai bổ sung trong vòng 10 năm từ ngày hết hạn nộp hồ sơ của kỳ tính thuế sai sót, miễn là trước khi cơ quan thuế ra quyết định thanh kiểm tra doanh nghiệp.

Theo Điều 47 Luật Quản lý thuế 2019 quy định về khai bổ sung hồ sơ khai thuế như sau:

Điều 47. Khai bổ sung hồ sơ khai thuế

1. Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

2. Khi cơ quan thuế, cơ quan có thẩm quyền đã công bố quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế thì người nộp thuế vẫn được khai bổ sung hồ sơ khai thuế; cơ quan thuế thực hiện xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này.

3. Sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

a) Người nộp thuế được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này;

b) Trường hợp người nộp thuế phát hiện hồ sơ khai thuế có sai, sót nếu khai bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

4.2 Theo Khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP

Khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP quy định về kê khai hóa đơn đầu vào bị bỏ sót như sau:

Người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót theo quy định tại Điều 47 Luật Quản lý thuế và theo mẫu quy định của Bộ trưởng Bộ Tài chính. Người nộp thuế khai bổ sung như sau:

– Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan, không phải nộp Tờ khai bổ sung.

Trường hợp chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế khai bổ sung hồ sơ khai thuế của tháng, quý có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.Trường hợp đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm; riêng trường hợp khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

– Người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền thuế đã được hoàn thừa và tiền chậm nộp vào ngân sách nhà nước (nếu có).

Theo đó, nếu khai bổ sung làm tăng/giảm số thuế GTGT được khấu trừ chuyển kỳ sau thì kế toán cần kê khai vào kỳ tính thuế hiện tại. NNT cần được khai bổ sung tăng số thuế GTGT hoàn lại trong trường hợp chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp đó và chưa nộp hồ sơ đề nghị hoàn thuế giá trị gia tăng.

Trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại. Người nộp thuế chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.

4.3 Theo Khoản 8 Điều 14 Thông tư số 219/2013/TT-BTC

Khoản 8, Điều 14, Thông tư số 219/2013/TT-BTC, Bộ Tài chính quy định kê khai với hóa đơn đầu vào như sau:

Thuế GTGT đầu vào phát sinh trong kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó, không phân biệt đã xuất dùng hay còn để trong kho.

Trường hợp cơ sở kinh doanh phát hiện số thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

4.4 Một số công văn hướng dẫn kê khai hoá đơn bỏ sót theo các CV mới nhất 2025

Một số công văn hướng dẫn kê khai hoá đơn bỏ sót theo các CV mới nhất 2025 mà bạn có thể tham khảo như:

- Công văn 8628/CTHN-TTHT năm 2025 khai bổ sung hồ sơ khai thuế giá trị gia tăng do Cục thuế thành phố Hà Nội ban hành.

- Công văn 86321/CTHN-TTHT năm 2023 khai bổ sung hồ sơ khai thuế giá trị gia tăng do Cục Thuế Thành phố Hà Nội ban hành.

- Công văn 3830/CTBDI-TTHT Bình Định 2023 khai bổ sung thuế giá trị gia tăng

- Công văn 2546/TCT-CS ngày 22/06/2023 Khai bổ sung đối với hóa đơn bỏ sót hóa đơn điều chỉnh hóa đơn thay thế

- Công văn 4955/TCT-KK ngày 6/11/2023

- Công văn số 3059/TCT-KK ngày 18/8/2022 của Tổng cục Thuế hướng dẫn về kê khai bổ sung hóa đơn GTGT đầu vào

- Công văn số 2397/CTBNI-KKKTT ngày 27/06/2023 của Cục thuế tỉnh Bắc Ninh về việc kê khai hóa đơn đầu vào bị bỏ sót

5. Thời hạn kê khai hóa đơn đầu vào bị bỏ sót

Căn cứ theo quy định tại Thông tư số 78/2021/TT-BTC, việc kê khai bổ sung đối với hóa đơn giá trị gia tăng đầu vào bị bỏ sót được thực hiện theo từng giai đoạn cụ thể như sau:

- Đối với giai đoạn trước khi triển khai hóa đơn điện tử theo Thông tư 78: Doanh nghiệp sẽ kê khai bổ sung các hóa đơn đầu vào bị bỏ sót vào kỳ kê khai mà sai sót được phát hiện.

Ví dụ: Tháng 9/2021, Công ty AZTAX phát hiện còn thiếu một hóa đơn giá trị gia tăng đầu vào phát sinh từ tháng 03/2021. Hóa đơn này được lập dưới hình thức hóa đơn điện tử theo quy định tại Nghị định 51/2010/NĐ-CP. Vì vậy, Công ty AZTAX sẽ tiến hành kê khai bổ sung hóa đơn nêu trên vào kỳ tính thuế của quý III năm 2021.

- Đối với giai đoạn sau khi triển khai hóa đơn điện tử theo Thông tư 78: Doanh nghiệp phải thực hiện kê khai bổ sung vào kỳ tính thuế mà hóa đơn đầu vào phát sinh.

Ví dụ: Tháng 10/2024, Công ty AZTAX phát hiện chưa kê khai một hóa đơn giá trị gia tăng đầu vào phát sinh trong tháng 07/2024. Hóa đơn này được lập theo chuẩn hóa đơn điện tử quy định tại Thông tư 78/2021/TT-BTC. Vì vậy, AZTAX sẽ kê khai bổ sung hóa đơn này vào kỳ tính thuế quý 3/2024.

6. Rủi ro khi doanh nghiệp bỏ sót hoá đơn đầu vào

Bỏ sót hóa đơn đầu vào có thể khiến doanh nghiệp không dược khấu trừ thuế GTGT, bị phạt khi không xuất trình hóa đơn, và đối mặt với hình phạt vì trốn thuế nếu bị phát hiện.

Kê khai bỏ sót hóa đơn đầu vào dù là lỗi phổ biến trong doanh nghiệp nhưng nó vẫn gây nhiều rủi ro cho doanh nghiệp, bao gồm:

- Doanh nghiệp không được khấu trừ thuế GTGT, dẫn đến thất thoát tài chính.

- Có nguy cơ bị xử phạt khi cơ quan thuế kiểm tra và không xuất trình được hóa đơn chứng minh nguồn gốc hàng hóa.

- Có thể bị xử phạt vì hành vi trốn thuế nếu cơ quan thuế có đủ chứng cứ cho thấy doanh nghiệp cố tình che giấu doanh thu.

Ngoài ra, nếu kế toán không thực hiện kê khai bổ sung hóa đơn đầu vào bị bỏ sót theo quy định, doanh nghiệp có thể gặp các vấn đề nghiêm trọng sau:

- Mức xử phạt lên đến 20% số tiền thuế khai thiếu hoặc số tiền thuế được hoàn cao hơn so với quy định của pháp luật.

- Doanh nghiệp phải nộp đủ số tiền thuế còn nợ, số tiền thuế khai thiếu, và các khoản chậm nộp vào ngân sách nhà nước.

7. Hạch toán hóa đơn đầu vào bỏ sót năm trước

Nếu có hóa đơn đầu vào từ năm trước chưa hạch toán, người nộp thuế có thể thực hiện các bước sau:

- Kê khai bổ sung trên HTKK: Thực hiện kê khai bổ sung vào phần mềm HTKK bất kỳ lúc nào, nhưng phải trước khi cơ quan thuế quyết định kiểm tra tại doanh nghiệp.

- Hạch toán hóa đơn: Ghi nhận hóa đơn đầu vào bị bỏ sót vào năm phát sinh và điều chỉnh chi phí và công nợ của năm đó, tránh hạch toán vào năm hiện tại để không làm sai lệch số liệu tài chính hiện tại.

- Cập nhật báo cáo tài chính: Điều chỉnh báo cáo tài chính năm trước để phản ánh chính xác thu, chi, lợi nhuận và thuế, đồng thời nộp tờ khai bổ sung quyết toán thuế TNDN để tính lại số thuế phải nộp hoặc được hoàn trả.

Thực hiện đúng các bước trên sẽ giúp doanh nghiệp khấu trừ thuế GTGT đầu vào cho hóa đơn bị bỏ sót. Nếu kê khai bổ sung sau khi cơ quan thuế thông báo quyết định thanh kiểm tra, doanh nghiệp sẽ không được khấu trừ hoặc hoàn thuế. Vì vậy, hãy kê khai bổ sung sớm để đảm bảo tuân thủ pháp luật và bảo vệ quyền lợi của doanh nghiệp.

8. Hạch toán hóa đơn đầu ra bỏ sót năm trước cần lưu ý gì?

Việc hạch toán hóa đơn đầu ra bị bỏ sót từ các năm trước có thể ảnh hưởng đáng kể đến số tiền thuế phải nộp và báo cáo tài chính của doanh nghiệp. Khi thực hiện điều chỉnh này, kế toán cần chú ý đến một số điểm quan trọng sau:

- Kê khai bổ sung và điều chỉnh hồ sơ: Kế toán cần thực hiện kê khai bổ sung và điều chỉnh hồ sơ khai thuế GTGT của kỳ tính thuế tương ứng với hóa đơn đầu ra bị bỏ sót, theo đúng quy định.

- Thời gian công bố quyết định kiểm tra thuế: Kế toán phải nộp hồ sơ khai bổ sung trước khi cơ quan thuế hoặc cơ quan có thẩm quyền công bố quyết định kiểm tra thuế hoặc thanh tra thuế.

- Hạch toán hóa đơn đầu ra: Khi điều chỉnh hóa đơn đầu vào bị bỏ sót, kế toán cũng cần hạch toán hóa đơn đầu ra tương ứng với năm phát sinh, đồng thời cân đối chi phí và công nợ cho năm đó.

- Tránh hạch toán sai năm hiện tại: Kế toán không được hạch toán hóa đơn đầu ra bỏ sót vào năm hiện tại, vì điều này có thể làm sai lệch chi phí và thu nhập của năm hiện tại.

- Cập nhật báo cáo tài chính: Cần điều chỉnh báo cáo tài chính của năm trước để phản ánh chính xác các khoản thu, chi, lợi nhuận và thuế của năm đó.

- Tờ khai bổ sung thuế TNDN: Kế toán phải làm tờ khai bổ sung quyết toán thuế thu nhập doanh nghiệp của năm trước để tính lại số thuế phải nộp hoặc số thuế được hoàn trả.

Trên đây là toàn bộ thông tin về việc kê khai hóa đơn đầu vào bị bỏ sót mà AZTAX đã tổng hợp được. Hy vọng bài viết mang lại thông tin hữu ích cho bạn. Để biết thêm chi tiết về kê khai hóa đơn đầu vào bị bỏ sót hãy liên hệ với chúng tôi qua HOTLINE: 0932.383.089 để được hỗ trợ chuyên nghiệp và tận tình.

9. Một số câu hỏi thường gặp về kê khai hóa đơn đầu vào bị bỏ sót

9.1 Khi nào không phải kê khai, tính nộp thuế GTGT?

Theo quy định tại khoản 3, Điều 2 của Nghị định 209/2013/NĐ-CP, không cần kê khai và nộp thuế GTGT trong các trường hợp sau:

- Tổ chức hoặc cá nhân nhận tiền từ bồi thường, thưởng, hỗ trợ, chuyển nhượng quyền phát thải, và các thu tài chính khác. Tổ chức hoặc cá nhân tại Việt Nam mua dịch vụ từ tổ chức hoặc cá nhân nước ngoài không cư trú tại Việt Nam, bao gồm:

- Sửa chữa phương tiện, máy móc, thiết bị (bao gồm vật tư và phụ tùng thay thế).

- Dịch vụ quảng cáo, tiếp thị, xúc tiến đầu tư, môi giới bán hàng, cung cấp dịch vụ, đào tạo.

- Phân chia cước phí dịch vụ bưu chính và viễn thông quốc tế giữa Việt Nam và nước ngoài, khi dịch vụ thực hiện ngoài lãnh thổ Việt Nam.

- Tổ chức hoặc cá nhân không kinh doanh và không thuộc diện nộp thuế GTGT khi bán tài sản.

- Tổ chức hoặc cá nhân chuyển nhượng dự án đầu tư cho doanh nghiệp hoặc hợp tác xã sản xuất, kinh doanh hàng hóa và dịch vụ chịu thuế GTGT.

- Sản phẩm từ trồng trọt, chăn nuôi, và thủy sản chưa qua chế biến, khi bán cho doanh nghiệp hoặc hợp tác xã, trừ những trường hợp đặc biệt theo Luật Thuế GTGT năm 2008.

9.2 Kê khai sót hóa đơn đầu ra có bị phạt không?

Không kê khai hoá đơn đầu ra sẽ phải nộp phạt với số tiền quy định bằng 20% khoản thuế khai thiếu hoặc các khoản được miễn, hoàn cao hơn quy định đối với các trường hợp kê khai thiếu hoặc bỏ sót dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số thuế được hoàn sau:

- Nếu người nộp thuế kịp thời nộp thuế bổ sung trước khi bị thanh tra hoặc lập biên bản vi phạm hành chính, họ sẽ tránh được các hình thức xử phạt.

- Trong trường hợp vi phạm lần đầu, có tình tiết giảm nhẹ và người nộp thuế tự giác nộp đầy đủ thuế trước khi quyết định xử phạt được ban hành, cơ quan thuế sẽ xem xét giảm nhẹ mức xử phạt và lập biên bản về hành vi khai thiếu thuế.

- Đối với hành vi sử dụng hóa đơn chứng từ bất hợp pháp, nếu bên mua có thể chứng minh vi phạm do bên bán và đã thực hiện đầy đủ nghĩa vụ kê khai, sẽ được xem xét giảm nhẹ hậu quả.

Ngoài ra doanh nghiệp còn phải khắc phục hậu quả bằng cách nộp bổ sung các khoản thuế bị sai phạm nói trên.

9.3 Kê khai sót hóa đơn đầu vào có bị phạt không?

Không kê khai hóa đơn đầu vào bị bỏ sót có thể không bị phạt trực tiếp, nhưng nó tiềm ẩn nhiều rủi ro và ảnh hưởng đến quyền lợi doanh nghiệp. Cụ thể:

- Khấu trừ thuế GTGT: Hóa đơn đầu vào không kê khai sẽ không được khấu trừ thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào.

- Xử phạt vì mất hóa đơn: Nếu cơ quan thuế kiểm tra và doanh nghiệp không xuất trình được hóa đơn, có thể bị xử phạt.

- Xử phạt trốn thuế: Hóa đơn đầu vào không kê khai có thể bị coi là hành vi trốn thuế nếu cơ quan thuế chứng minh được ý định trốn doanh thu.

Vì vậy, việc kê khai hóa đơn đầu vào là rất quan trọng để đảm bảo quyền lợi doanh nghiệp và tuân thủ quy định pháp luật.

9.4 Hóa đơn đầu vào bỏ sót kê khai kỳ nào?

Hóa đơn đầu vào bị bỏ sót được kê khai bổ sung vào kỳ phát hiện sai sót, miễn là còn trong thời hạn khấu trừ thuế (6 tháng hoặc 1 năm tùy trường hợp) theo quy định tại Thông tư 219/2013/TT-BTC và Luật Quản lý thuế.

9.5 Làm thế nào để kiểm tra hóa đơn đầu vào của doanh nghiệp đầy đủ hay chưa?

Để xác định doanh nghiệp đã kê khai đầy đủ hóa đơn đầu vào hay chưa, có thể thực hiện tra cứu thông tin hóa đơn thông qua Cổng thông tin hóa đơn điện tử do Tổng cục Thuế quản lý. Hiện nay, do tất cả doanh nghiệp đều đã triển khai sử dụng hóa đơn điện tử theo quy định tại Thông tư 78/2021/TT-BTC, việc tra cứu có thể thực hiện dễ dàng tại địa chỉ: https://hoadondientu.gdt.gov.vn.