Hóa đơn trực tiếp là gì? là thắc mắc thường gặp của các doanh nghiệp và hộ kinh doanh khi tìm hiểu về các loại hóa đơn. Hóa đơn trực tiếp là loại chứng từ kế toán được lập ngay tại thời điểm bán hàng hóa hoặc cung cấp dịch vụ, ghi nhận doanh thu và thuế GTGT phát sinh từ giao dịch đó. Việc hiểu rõ về hóa đơn trực tiếp giúp doanh nghiệp quản lý tài chính minh bạch, tuân thủ đúng quy định pháp luật, đồng thời thuận tiện trong kê khai, nộp thuế và lưu trữ chứng từ kế toán.

1. Tổng quan về hóa đơn trực tiếp

1.1 Hóa đơn trực tiếp là gì?

Hóa đơn trực tiếp (còn gọi là hóa đơn bán hàng trực tiếp, hóa đơn bán hàng hoặc hóa đơn thông thường) là loại hóa đơn do chi cục Thuế cấp cho cá nhân hoặc tổ chức kinh doanh áp dụng phương pháp nộp thuế trực tiếp khi thực hiện giao dịch mua bán hàng hóa hoặc cung ứng dịch vụ.

Loại hóa đơn này thường được xem như hóa đơn bán lẻ, chủ yếu sử dụng tại các cửa hàng hoặc hộ kinh doanh cá thể (không phải doanh nghiệp). Theo quy định, người nộp thuế theo phương pháp trực tiếp không được phép sử dụng hóa đơn giá trị gia tăng (hóa đơn đỏ).

1.2 Đối tượng sử dụng hóa đơn trực tiếp

Hóa đơn trực tiếp được sử dụng dành riêng cho các cá nhân hoặc tổ chức áp dụng phương pháp tính thuế trực tiếp, bao gồm các trường hợp sau:

- Các tổ chức kinh doanh không thuộc hình thức doanh nghiệp, như nhà thầu nước ngoài, hợp tác xã, ban quản lý dự án;

- Hộ kinh doanh và cá nhân kinh doanh;

- Doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp tính theo tỷ lệ trên doanh thu;

- Doanh nghiệp sử dụng hóa đơn tự đặt, tự in và có rủi ro cao về thuế;

- Doanh nghiệp sử dụng hóa đơn tự đặt, tự in từng bị xử phạt hành chính do trốn hoặc gian lận thuế.

Bên cạnh đó, đơn vị áp dụng hóa đơn trực tiếp sẽ không được sử dụng hóa đơn điện tử và không thể thực hiện nộp thuế trực tuyến qua mạng.

1.3 Hóa đơn trực tiếp và hóa đơn VAT khác gì?

Cả hóa đơn trực tiếp và hóa đơn VAT đều được đưa vào chi phí hợp lý khi hạch toán, tuy nhiên về bản chất đây là hai loại hóa đơn có đặc điểm hoàn toàn khác nhau. Dưới đây là bảng so sánh chi tiết do AZTAX tổng hợp, giúp bạn dễ dàng phân biệt giữa hai loại hóa đơn này.

| Tiêu chí | Hóa đơn trực tiếp | Hóa đơn VAT |

| Đối tượng áp dụng | Cá nhân/tổ chức kê khai thuế GTGT theo phương pháp trực tiếp | Tổ chức kê khai thuế GTGT theo phương pháp khấu trừ |

| Nơi mua hoá đơn | Mua hoá đơn từ Cơ quan thuế | Tự in hoá đơn, mua hoá đơn đỏ của cơ quan thuế, hoá đơn điện tử… |

| Hình thức kê khai | Chỉ kê khai đầu ra, không kê khai đầu vào | Kê khai cả đầu ra và đầu vào đủ điều kiện khấu trừ |

| Chữ ký | Chỉ cần chữ ký của người bán | Có đầy đủ chữ ký của giám đốc DN và người bán |

| Về hình thức | Không có thông tin về thuế suất, có dấu mộc vuông | Có thông tin thuế suất, không có dấu mộc vuông |

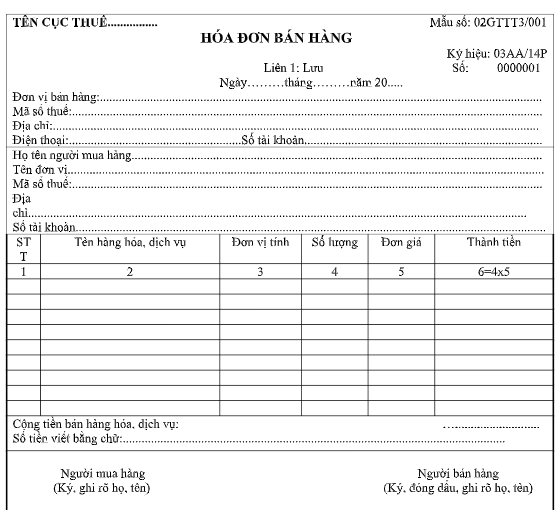

2. Mẫu hóa đơn trực tiếp mới nhất hiện nay

Sau đây là mẫu hóa đơn bán hàng trực tiếp được nhiều doanh nghiệp ưu tiên sử dụng mà bạn có thể xem và áp dụng:

3. Cách mua hóa đơn trực tiếp

Bạn chưa sử dụng hóa đơn điện tử và muốn tìm hiểu cách mua hóa đơn trực tiếp tại cơ quan thuế? Đây là thủ tục cần thiết giúp hộ kinh doanh, cá nhân hoặc doanh nghiệp nhỏ có thể hợp pháp xuất hóa đơn khi bán hàng, cung cấp dịch vụ.

Doanh nghiệp chỉ nên sử dụng hóa đơn do Cơ quan thuế phát hành trực tiếp, vì đây là loại hóa đơn hợp lệ theo quy định. Việc mua hóa đơn trực tiếp tại Cơ quan thuế sẽ giúp doanh nghiệp hạn chế tối đa các rủi ro và sai phạm không mong muốn.

Dưới đây là hướng dẫn chi tiết về hồ sơ và quy trình mua hóa đơn trực tiếp mà bạn có thể tham khảo.

3.1 Hồ sơ mua hoá đơn trực tiếp lần đầu

Trước hết, tổ chức hoặc cá nhân cần chuẩn bị đầy đủ bộ hồ sơ để được mua hóa đơn trực tiếp lần đầu, gồm có:

- Đơn đề nghị mua hóa đơn theo Mẫu số 3.3 của Thông tư 39/2014/TT-BTC;

- Bản cam kết theo mẫu số CK01/AC ban hành kèm Thông tư 39/2014;

- Bản sao Giấy chứng nhận đăng ký kinh doanh;

- Giấy ủy quyền do Giám đốc doanh nghiệp ký (nếu không trực tiếp đi mua);

- Chứng minh nhân dân/Căn cước công dân của người đến mua hóa đơn;

- Con dấu của doanh nghiệp.

Lưu ý: Người đến cơ quan thuế để mua hóa đơn trực tiếp phải đồng thời là người đứng tên trong đơn đề nghị mua hóa đơn.

3.2 Hồ sơ mua hóa đơn bán hàng trực tiếp từ lần 2 trở đi

Từ lần mua thứ hai trở đi, tổ chức hoặc cá nhân cần bổ sung thêm một số giấy tờ so với lần đầu, bao gồm:

- Sổ mua hóa đơn của doanh nghiệp đã được cấp trong lần mua đầu tiên;

- Quyển hóa đơn đã mua và đang sử dụng ở lần liền kề trước đó.

3.3 Thủ tục mua hóa đơn trực tiếp

Trước khi thực hiện mua hóa đơn bán hàng trực tiếp, doanh nghiệp phải đóng dấu ghi rõ tên, địa chỉ và mã số thuế lên liên thứ 2 của từng tờ hóa đơn.

Số lượng hóa đơn trực tiếp mà doanh nghiệp được cấp không được vượt quá một quyển gồm 50 số cho mỗi loại hóa đơn.

3.4 Nơi nộp hồ sơ mua hóa đơn bán hàng trực tiếp

Tổ chức, cá nhân nộp hồ sơ tại bộ phận Ấn chỉ thuộc Chi cục Thuế nơi doanh nghiệp của mình được quản lý trực tiếp.

4. Quy định về hóa đơn trực tiếp

Hóa đơn trực tiếp là loại chứng từ quan trọng được sử dụng phổ biến trong hoạt động kinh doanh, đặc biệt đối với các hộ cá nhân, doanh nghiệp nhỏ chưa đủ điều kiện kê khai thuế GTGT. Việc nắm rõ quy định về hóa đơn trực tiếp giúp người nộp thuế thực hiện đúng nghĩa vụ, tránh sai sót trong kê khai và đảm bảo tính hợp pháp cho giao dịch.

Cách tính thuế đối với hóa đơn theo phương pháp trực tiếp:

Phương pháp 1: Tính thuế trực tiếp trên giá trị gia tăng (GTGT)

Cách này được áp dụng bằng cách lấy giá trị gia tăng (GTGT) nhân với thuế suất tương ứng đối với hoạt động mua bán vàng, bạc, đá quý.

Đối tượng áp dụng:

- Cơ sở kinh doanh, tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam nhưng phát sinh thu nhập tại Việt Nam và không thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định;

- Các tổ chức, cá nhân thực hiện hoạt động mua bán vàng, bạc, đá quý.

Công thức xác định thuế GTGT phải nộp:

Thuế GTGT = (Giá bán – Giá mua vào tương ứng với phần bán ra) x1 0%

Lưu ý:

- Trong kỳ tính thuế, nếu phát sinh GTGT âm (-) từ hoạt động kinh doanh vàng, bạc, đá quý thì được bù trừ với GTGT dương (+) của cùng loại hàng hóa đó.

- Nếu không có GTGT dương hoặc GTGT dương không đủ để bù trừ, phần chênh lệch âm được chuyển sang kỳ sau. Tuy nhiên, nếu đến cuối năm dương lịch vẫn còn GTGT âm chưa được bù trừ hết thì không được chuyển tiếp sang năm sau.

Phương pháp 2: Tính thuế trực tiếp theo tỷ lệ % trên doanh thu

Cách tính này dựa vào tổng doanh thu bán hàng, cung cấp dịch vụ, nhân với tỷ lệ % thuế GTGT theo từng nhóm ngành nghề.

Đối tượng áp dụng:

- Doanh nghiệp, hợp tác xã có doanh thu hằng năm dưới 1 tỷ đồng;

- Doanh nghiệp, hợp tác xã mới thành lập, đăng ký áp dụng phương pháp trực tiếp;

- Hộ kinh doanh, cá nhân kinh doanh;

- Các tổ chức kinh tế khác không thuộc loại hình doanh nghiệp hoặc hợp tác xã.

Công thức tính thuế GTGT phải nộp:

Thuế GTGT = Doanh thu bán hàng x Tỷ lệ % (*)

Mức tỷ lệ % áp dụng cụ thể:

- Phân phối, cung cấp hàng hóa: 1%;

- Dịch vụ, xây dựng không bao gồm nguyên vật liệu: 5%;

- Vận tải, sản xuất, xây dựng có bao thầu nguyên vật liệu: 3%;

- Các hoạt động kinh doanh khác: 2%.

Kê khai thuế đối với hóa đơn bán hàng trực tiếp:

Đối với hóa đơn bán hàng theo phương pháp trực tiếp, doanh nghiệp không phải thực hiện kê khai thuế GTGT.

Quy định về hình thức thanh toán với hóa đơn từ 20 triệu đồng trở lên:

Khi doanh nghiệp phát sinh hóa đơn có giá trị từ 20 triệu đồng trở lên, việc thanh toán phải thực hiện qua ngân hàng thì khoản chi này mới được tính vào chi phí hợp lý khi xác định thuế thu nhập doanh nghiệp (TNDN).

Theo Điều 4 Thông tư 96/2015/TT-BTC, để khoản chi được trừ khi tính thuế TNDN, doanh nghiệp cần đáp ứng đủ ba điều kiện sau:

- Khoản chi liên quan trực tiếp đến hoạt động sản xuất, kinh doanh;

- Có hóa đơn, chứng từ hợp pháp theo quy định;

- Thanh toán không dùng tiền mặt đối với hóa đơn hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (đã bao gồm thuế GTGT).

5. Câu hỏi thường gặp

Câu hỏi số 1: Hóa đơn trực tiếp có phải kê khai thuế không?

Căn cứ theo Công văn số 3430/TCT-KK ngày 21/8/2014 của Tổng cục Thuế, các cá nhân hoặc tổ chức sử dụng hóa đơn trực tiếp hay hóa đơn bán hàng sẽ không phải thực hiện kê khai thuế giá trị gia tăng (GTGT).

Hóa đơn bán hàng thông thường (không phải hóa đơn GTGT) không nên kê vào Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào mẫu 01-2/GTGT.”

Câu hỏi số 2: Hóa đơn trực tiếp có được khấu trừ thuế không?

Theo hướng dẫn tại Công văn số 3430/TCT-KK năm 2014, hóa đơn trực tiếp không phải là hóa đơn giá trị gia tăng (GTGT). Do đó, loại hóa đơn này không được kê khai thuế GTGT và không đủ điều kiện khấu trừ thuế GTGT đầu vào.

Câu hỏi số 3: Hóa đơn trực tiếp trên 20 triệu đồng có bắt buộc chuyển khoản không?

Đối với hóa đơn trực tiếp có giá trị vượt quá 20 triệu đồng, việc thanh toán được chia thành một số tình huống cụ thể như sau:

Trường hợp 1: Nếu bên mua thanh toán bằng tiền mặt và bên bán xuất hóa đơn đỏ trên 20 triệu, thì hóa đơn đầu vào này không đủ điều kiện khấu trừ thuế. Đồng thời, bên bán có thể bị xử phạt vi phạm hành chính.

Trường hợp 2: Nếu bên mua chuyển khoản qua tài khoản cá nhân của người bán, hóa đơn vẫn được xuất hợp lệ. Tuy nhiên, bên mua không được khấu trừ thuế GTGT đối với khoản thanh toán này.

Trường hợp 3: Khi bên mua thanh toán một phần bằng tiền mặt và phần còn lại chuyển khoản, doanh nghiệp chỉ được khấu trừ thuế GTGT tương ứng với phần giá trị đã chuyển khoản, đồng thời được tính vào chi phí hợp lệ khi xác định thuế thu nhập doanh nghiệp (TNDN).

Trường hợp 4: Nếu hóa đơn trên 20 triệu đồng và bên mua đã thanh toán 50% bằng tiền mặt, thì phần chuyển khoản được khấu trừ thuế GTGT và hạch toán vào chi phí được trừ. Ngược lại, phần thanh toán tiền mặt sẽ không được khấu trừ thuế, bao gồm cả giá trị hàng hóa và phần thuế GTGT tương ứng.

Câu hỏi số 4: Doanh nghiệp có phải thông báo phát hành khi mua hóa đơn trực tiếp từ cơ quan thuế không?

Doanh nghiệp không cần thông báo phát hành khi mua hóa đơn trực tiếp tại cơ quan thuế. Sau khi mua, doanh nghiệp được phép sử dụng hóa đơn ngay trong ngày.

Ngoài ra, các doanh nghiệp, hộ và cá nhân kinh doanh nên lưu ý lộ trình chuyển đổi sang hóa đơn điện tử đang được triển khai đồng bộ trên toàn quốc.

Hiểu rõ hóa đơn trực tiếp là gì sẽ giúp bạn nắm bắt đúng quy định về thuế, tránh sai sót khi kê khai và sử dụng hóa đơn trong hoạt động kinh doanh. Nếu bạn đang băn khoăn về cách lập hoặc quản lý hóa đơn này, hãy tham khảo hướng dẫn chi tiết từ cơ quan thuế hoặc chuyên gia kế toán để đảm bảo tuân thủ đúng quy định pháp luật. Hy vọng bài viết đã cung cấp những kiến thức hữu ích, nếu bạn còn bất kỳ thắc mắc nào, hãy liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được giải đáp nhanh chóng.