Hóa đơn thay thế là văn bản kế toán được lập để thay thế hoàn toàn hóa đơn đã phát hành nhưng có sai sót, nhằm điều chỉnh các thông tin như tên, địa chỉ, mã số thuế, số lượng, đơn giá hoặc thành tiền. Việc sử dụng hóa đơn thay thế giúp doanh nghiệp đảm bảo kê khai thuế đúng quy định, đồng thời bảo vệ quyền lợi và trách nhiệm pháp lý cho cả bên bán lẫn bên mua. Bài viết dưới đây, AZTAX sẽ cùng bạn tìm hiểu về những vấn đề liên quan đến hóa đơn thay thế, cùng theo dõi nhé!

1. Hóa đơn thay thế là gì?

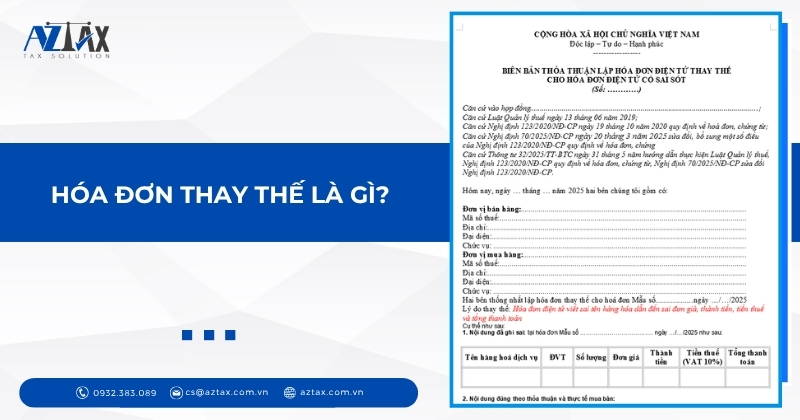

Hóa đơn thay thế là loại hóa đơn được lập để thay thế hoàn toàn hóa đơn gốc đã phát hành nhưng có sai sót, có giá trị pháp lý tương đương hóa đơn gốc và được dùng để kê khai, hạch toán thuế.

Trên hóa đơn thay thế, cần ghi rõ dòng chữ:

“Thay thế cho hóa đơn Mẫu số…, Ký hiệu…, Số…, Ngày…, Tháng…, Năm…” để đối chiếu với hóa đơn gốc.

Xem thêm: Hóa đơn điều chỉnh là gì?

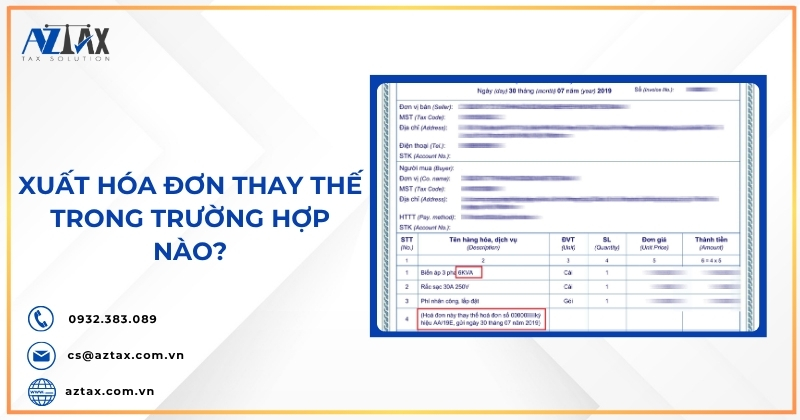

2. Xuất hóa đơn thay thế trong trường hợp nào?

Trong quá trình kinh doanh, có những tình huống phát sinh khiến hóa đơn ban đầu không còn hợp lệ. Lúc này, doanh nghiệp cần biết trường hợp nào phải xuất hóa đơn thay thế để đảm bảo chứng từ hợp pháp và tuân thủ đúng quy định thuế.

Theo Khoản 13, Điều 1 Nghị định 70/2025/NĐ-CP, sửa đổi, bổ sung Điều 19 Nghị định 123/2020/NĐ-CP, hóa đơn thay thế được lập trong các trường hợp sau:

- Sai mã số thuế của người mua hoặc người bán, khiến hóa đơn gốc không thể tiếp tục sử dụng.

- Sai giá trị hóa đơn, bao gồm số tiền, thuế suất hoặc số tiền thuế trên hóa đơn.

- Sai thông tin hàng hóa, dịch vụ, như mô tả, chủng loại, quy cách, chất lượng không đúng thực tế.

- Hóa đơn bị hư hỏng, rách nát, tẩy xóa hoặc mất một phần thông tin.

- Hóa đơn bị thất lạc hoặc mất, cần lập hóa đơn thay thế hợp lệ để kê khai và hạch toán thuế.

3. Cách lập hóa đơn thay thế theo nghị định 70/2025

Căn cứ Khoản 13, Điều 1 Nghị định 70/2025/NĐ-CP, sửa đổi, bổ sung Điều 19 Nghị định 123/2020/NĐ-CP, trình tự thực hiện hóa đơn thay thế được thực hiện như sau:

Bước 1: Xác định sai sót trên hóa đơn điện tử

Kế toán cần rà soát và xác định rõ sai sót trên hóa đơn điện tử, đồng thời đánh giá xem lỗi đó có thuộc các trường hợp bắt buộc lập hóa đơn thay thế hay không. Các thông tin trọng yếu cần đối chiếu gồm: mã số thuế, ký hiệu hóa đơn, ngày phát hành, nội dung hàng hóa, số lượng, đơn giá, thành tiền và thuế suất.

Bước 2: Lập biên bản thỏa thuận hoặc thông báo với bên mua

Trước khi lập hóa đơn thay thế, người bán phải thống nhất với bên mua về sai sót và phương án xử lý:

- Đối với doanh nghiệp, tổ chức hoặc hộ kinh doanh: Hai bên ký biên bản thỏa thuận, ghi rõ sai sót và xác nhận việc lập hóa đơn thay thế.

- Đối với cá nhân: Người bán thông báo bằng văn bản, email hoặc đăng công khai trên hệ thống/website (nếu có).

Tất cả biên bản hoặc thông báo này cần được lưu giữ để làm cơ sở khi cơ quan thuế kiểm tra hoặc thanh tra.

Bước 3: Lập hóa đơn thay thế

Hóa đơn điện tử mới phải ghi dòng chữ: “Thay thế cho hóa đơn Mẫu số…, Ký hiệu…, Số…, Ngày… Tháng… Năm…”

Đảm bảo mọi thông tin trên hóa đơn thay thế chính xác, tránh phải điều chỉnh nhiều lần.

Bước 4: Ký số và gửi hóa đơn thay thế

- Hóa đơn điện tử không có mã của cơ quan thuế: Người bán ký số trực tiếp và gửi cho bên mua.

- Hóa đơn điện tử có mã của cơ quan thuế: Người bán ký số, gửi lên cơ quan thuế để cấp mã. Sau khi nhận mã xác nhận, hóa đơn mới được gửi cho bên mua.

Bước 5: Lưu trữ và cập nhật trong hệ thống kế toán

Người bán phải liên kết hóa đơn thay thế với hóa đơn gốc trên phần mềm quản lý, thuận tiện tra cứu, đảm bảo kê khai thuế chính xác và tránh kê khai trùng hoặc bỏ sót giá trị hàng hóa, dịch vụ.

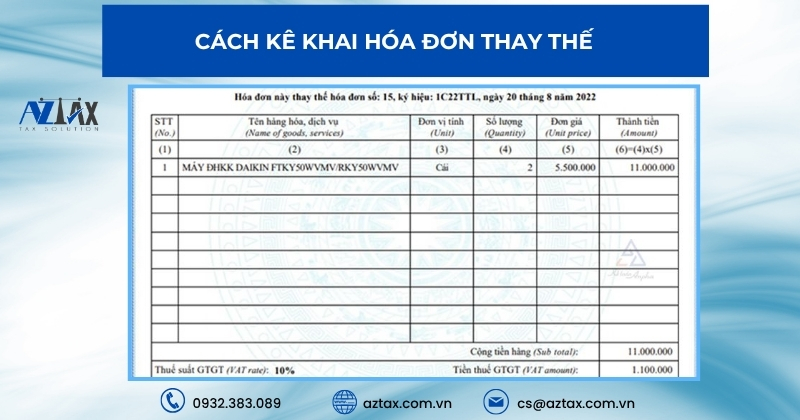

4. Cách kê khai hóa đơn thay thế

Khi phát sinh hóa đơn thay thế, doanh nghiệp cần kê khai đúng trên hệ thống thuế theo quy định. Việc thực hiện đúng cách kê khai đảm bảo hóa đơn hợp pháp, số liệu kê khai chính xác và tránh sai sót trong quản lý thuế.

4.1 Kê khai hóa đơn thay thế trong cùng kỳ kê khai với hóa đơn gốc bị thay thế

Nếu hóa đơn gốc có sai sót và hóa đơn thay thế được lập trong cùng kỳ kê khai (tháng hoặc quý), thì áp dụng như sau:

- Chỉ kê khai hóa đơn thay thế trên tờ khai thuế GTGT.

- Không kê khai hóa đơn gốc đã sai, vì sau khi phát hành hóa đơn thay thế, hóa đơn gốc không còn giá trị pháp lý.

Ví dụ:

Công ty B kê khai thuế GTGT theo quý. Trong tháng 8, Công ty B phát hành hóa đơn số 00002560. Đến ngày 20/8, phát hiện hóa đơn này sai sót và lập hóa đơn thay thế số 00002585. Khi kê khai thuế quý III, Công ty B chỉ sử dụng hóa đơn 00002585 để kê khai, bỏ qua hóa đơn 00002560.

4.2 Kê khai hóa đơn thay thế khác kỳ kê khai với hóa đơn bị thay thế

Trong trường hợp hóa đơn gốc sai sót và hóa đơn thay thế phát sinh ở hai kỳ kê khai khác nhau, cách xử lý sẽ phụ thuộc vào việc sai sót có ảnh hưởng đến các chỉ tiêu trên tờ khai thuế GTGT hay không.

Trường hợp 1: Hóa đơn thay thế có ảnh hưởng đến tờ khai thuế GTGT

Nếu hóa đơn sai sót liên quan đến số tiền, doanh thu, thuế suất hoặc tiền thuế GTGT, khi lập hóa đơn thay thế, doanh nghiệp phải kê khai điều chỉnh bổ sung vào kỳ thuế phát sinh sai sót.

Bên bán: điều chỉnh lại các chỉ tiêu doanh thu và thuế GTGT trên tờ khai 01/GTGT.

Bên mua: điều chỉnh lại các chỉ tiêu khấu trừ thuế đầu vào (các chỉ tiêu 23, 24, 25 trên tờ khai 01/GTGT).

Ví dụ: Công ty Hòa Bình (kê khai thuế GTGT theo quý) bán hàng cho Công ty Sáng Tạo (kê khai thuế GTGT theo tháng).

- Ngày 10/07/2025: Hòa Bình lập hóa đơn số 220, giá trị hàng hóa 20.000.000 đồng, thuế GTGT 10% = 2.000.000 đồng.

- Ngày 15/07/2025: Sáng Tạo kê khai hóa đơn số 220 vào tờ khai thuế tháng 7/2025.

- Ngày 31/07/2025: Hòa Bình kê khai hóa đơn số 220 vào tờ khai thuế quý III/2025.

- Ngày 12/08/2025: Sau khi kiểm tra, hai bên phát hiện hóa đơn số 220 ghi sai số lượng, doanh thu đúng phải là 19.500.000 đồng, thuế GTGT 1.950.000 đồng. Hai bên lập hóa đơn thay thế số 221 ngày 12/08/2025.

Cách kê khai điều chỉnh:

- Bên bán (Hòa Bình): Hóa đơn số 220 đã kê khai trong quý III/2025, phát hiện sai sót thuộc quý III nhưng là kỳ khác hóa đơn gốc, nên phải kê khai bổ sung vào tờ khai quý III/2025:

- Điều chỉnh giảm doanh thu 500.000 đồng (chỉ tiêu 32)

- Điều chỉnh giảm thuế GTGT đầu ra 50.000 đồng (chỉ tiêu 33)

- Bên mua (Sáng Tạo): Hóa đơn số 220 đã kê khai trong tháng 7/2025, hóa đơn thay thế phát sinh tháng 8/2025, do khác kỳ kê khai, nên phải điều chỉnh trong tờ khai tháng 7/2025:

- Điều chỉnh giảm giá trị hàng hóa 500.000 đồng (chỉ tiêu 23)

- Điều chỉnh giảm thuế GTGT đầu vào 50.000 đồng (chỉ tiêu 24, 25)

Trường hợp 2: Hóa đơn thay thế không ảnh hưởng đến tờ khai thuế GTGT

Trong trường hợp hóa đơn có sai sót nhưng không ảnh hưởng đến doanh thu hoặc số thuế GTGT (ví dụ: sai mã số thuế, sai ngày tháng, sai tên hàng hóa, đơn vị tính, số tiền bằng chữ…), doanh nghiệp không phải kê khai điều chỉnh bổ sung.

Doanh thu và thuế trên hóa đơn gốc và hóa đơn thay thế giữ nguyên, vì vậy kế toán chỉ cần kê khai một lần duy nhất dựa trên số liệu đúng của hóa đơn thay thế.

Ví dụ: Trong quý I/2025, Công ty Y xuất hóa đơn số 00001580 với nội dung:

- Giá trị hàng hóa: 25.000.000 đồng

- Thuế GTGT (10%): 2.500.000 đồng

Đến tháng 4/2025 (quý II/2025), kế toán phát hiện hóa đơn này ghi sai tên hàng hóa, trong khi các chỉ tiêu khác đều chính xác. Công ty Y đã lập hóa đơn thay thế số 00001605 với thông tin đúng về tên hàng hóa, các thông tin khác giữ nguyên:

- Giá trị hàng hóa: 25.000.000 đồng

- Thuế GTGT (10%): 2.500.000 đồng

Vì sai sót chỉ liên quan đến tên hàng hóa và không làm thay đổi số tiền hàng hay thuế GTGT, nên doanh nghiệp không cần kê khai bổ sung. Kế toán chỉ kê khai một lần 25 triệu đồng doanh thu và 2,5 triệu đồng thuế GTGT vào tờ khai quý I/2025.

Xem thêm: Hướng dẫn xử lý hóa đơn sai sót

5. Quy trình xuất hóa đơn thay thế

Khi hóa đơn đã lập bị phát hiện sai sót và thuộc trường hợp phải lập hóa đơn thay thế, người bán thực hiện theo quy trình cụ thể như sau:

Bước 1: Xác định sai sót

- Người bán kiểm tra và xác định cụ thể sai sót trên hóa đơn, đồng thời đánh giá mức độ nghiêm trọng của sai sót.

Bước 2: Thỏa thuận với người mua

- Trao đổi với người mua để thống nhất phương án xử lý sai sót. Nếu cần, lập biên bản thỏa thuận ghi rõ sai sót.

Bước 3: Xuất hóa đơn thay thế

- Lập hóa đơn mới thay thế hóa đơn có sai sót thông qua phần mềm hóa đơn điện tử, đảm bảo đầy đủ thông tin và ký số.

Bước 4: Gửi hóa đơn

- Đối với hóa đơn có mã của cơ quan thuế, gửi hóa đơn mới cho cơ quan thuế để cấp mã, sau đó gửi cho người mua.

- Đối với hóa đơn không có mã, hóa đơn thay thế có thể gửi trực tiếp cho người mua.

Bước 5: Lưu trữ hóa đơn

- Người bán lưu giữ đầy đủ: hóa đơn gốc, hóa đơn thay thế, biên bản thỏa thuận (nếu có) và sổ hủy hóa đơn, đảm bảo tuân thủ quy định pháp luật về quản lý hóa đơn.

6. Những lưu ý khi lập hóa đơn thay thế theo Nghị định 70/2025/NĐ-CP

Khi lập hóa đơn thay thế theo Nghị định 70/2025/NĐ-CP, doanh nghiệp cần lưu ý các điểm quan trọng để hóa đơn hợp pháp và kê khai chính xác.

Dưới đây là một số lưu ý quan trọng khi lập hóa đơn thay thế theo Nghị định 70/2025/NĐ-CP mà doanh nghiệp cần lưu ý:

- Chỉ xử lý sai sót bằng một hình thức: Nếu hóa đơn đã được xử lý bằng hình thức thay thế, không được tiếp tục lập hóa đơn điều chỉnh, và ngược lại.

- Phải có dòng chữ “thay thế”: Hóa đơn mới cần ghi rõ:

“Thay thế cho hóa đơn Mẫu số…, ký hiệu…, số…, ngày…, tháng…, năm…”. - Lập biên bản thỏa thuận với người mua: Trước khi phát hành hóa đơn thay thế, người bán và người mua phải lập biên bản hoặc thông báo để thống nhất nội dung sai sót.

- Trường hợp nhiều hóa đơn cùng sai trong tháng: Có thể lập một hóa đơn thay thế chung kèm theo bảng kê theo mẫu 01/BK-ĐCTT, Phụ lục IA Nghị định 70/2025/NĐ-CP.

- Trường hợp hóa đơn sai do cơ quan thuế phát hiện: Người bán phải lập hóa đơn thay thế theo thông báo của cơ quan thuế.

Như vậy, hóa đơn thay thế là công cụ quan trọng giúp doanh nghiệp khắc phục sai sót trên hóa đơn đã lập một cách hợp pháp, đảm bảo tính chính xác trong kê khai thuế và quản lý chứng từ kế toán. Việc tuân thủ đúng quy định về lập, ký số, ghi rõ dòng “Thay thế cho hóa đơn…” và lưu giữ đầy đủ biên bản thỏa thuận sẽ giúp doanh nghiệp tránh rủi ro về thuế và pháp lý, đồng thời duy trì sự minh bạch trong giao dịch với khách hàng và cơ quan thuế. Hãy liên hệ ngay với AZTAX để được hỗ trợ và tư vấn miễn phí nhé!