Việc hạch toán chi phí thuế TNDN đúng quy định không chỉ giúp doanh nghiệp minh bạch tài chính mà còn hạn chế rủi ro khi quyết toán. Bài viết sau sẽ hướng dẫn chi tiết cách sử dụng Tài khoản 821 và những lưu ý quan trọng về chính sách thuế mới nhất năm 2026 dành cho kế toán.

1. Tài khoản 821 là tài khoản gì?

Tài khoản 821 là tài khoản dùng để phản ánh toàn bộ chi phí thuế thu nhập doanh nghiệp (TNDN) phát sinh trong kỳ kế toán. Đây là căn cứ quan trọng để xác định chính xác số thuế TNDN phải nộp và kết quả hoạt động kinh doanh sau thuế của doanh nghiệp trong năm tài chính.

Ngoài ra, chi phí thuế thu nhập doanh nghiệp (TNDN) được ghi nhận vào tài khoản này bao gồm số thuế phải nộp dựa trên thu nhập chịu thuế trong năm và thuế suất hiện hành. Khi lập Báo cáo tài chính, kế toán cần kết chuyển chi phí thuế TNDN từ tài khoản này sang Tài khoản 911 – “Xác định kết quả kinh doanh” để tính toán lợi nhuận sau thuế trong kỳ kế toán.

2. Nguyên tắc thực hiện hạch toán chi phí thuế TNDN

Nguyên tắc thực hiện hạch toán chi phí thuế TNDN đóng vai trò quan trọng trong việc xác định nghĩa vụ thuế và phản ánh chính xác kết quả kinh doanh của doanh nghiệp. Việc tuân thủ đúng nguyên tắc không chỉ giúp doanh nghiệp quản lý chi phí hiệu quả, hạn chế rủi ro pháp lý mà còn đảm bảo minh bạch trong báo cáo tài chính.

2.1 Nguyên tắc chung của Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp

- Tài khoản 821 được sử dụng để phản ánh các khoản chi phí liên quan đến thuế thu nhập doanh nghiệp (TNDN), bao gồm cả thuế TNDN hiện hành và thuế TNDN hoãn lại phát sinh trong kỳ. Đây là căn cứ quan trọng để xác định kết quả kinh doanh sau thuế trong năm tài chính của doanh nghiệp.

- Chi phí thuế TNDN hiện hành: là số thuế phải nộp trong kỳ, được tính trên thu nhập chịu thuế nhân với thuế suất thuế TNDN hiện hành.

- Chi phí thuế TNDN hoãn lại: là số thuế dự kiến phải nộp trong tương lai, phát sinh từ việc:

- Ghi nhận khoản thuế TNDN hoãn lại phải trả trong kỳ;

- Hoàn nhập tài sản thuế TNDN hoãn lại đã được ghi nhận ở các năm trước.

- Thu nhập thuế TNDN hoãn lại: là khoản làm giảm chi phí thuế TNDN hoãn lại, hình thành từ:

- Việc ghi nhận tài sản thuế TNDN hoãn lại trong kỳ;

- Hoàn nhập thuế TNDN hoãn lại phải trả của các năm trước.

2.2 Nguyên tắc hạch toán chi phí thuế TNDN hiện hành

- Hàng quý, kế toán căn cứ vào tờ khai tạm tính để ghi nhận số thuế TNDN phải nộp vào chi phí thuế TNDN hiện hành.

- Cuối năm, dựa trên tờ khai quyết toán thuế TNDN:

- Nếu số tạm nộp < số phải nộp theo quyết toán → kế toán bổ sung phần chênh lệch vào chi phí thuế TNDN hiện hành.

- Nếu số tạm nộp > số phải nộp → kế toán ghi giảm chi phí thuế TNDN hiện hành tương ứng với phần chênh lệch.

- Trường hợp phát hiện sai sót không trọng yếu liên quan đến thuế TNDN của các năm trước, doanh nghiệp được ghi tăng hoặc giảm vào chi phí thuế TNDN hiện hành của năm phát hiện sai sót.

- Với sai sót trọng yếu, kế toán phải điều chỉnh hồi tố theo chuẩn mực kế toán về thay đổi chính sách, ước tính và sai sót.

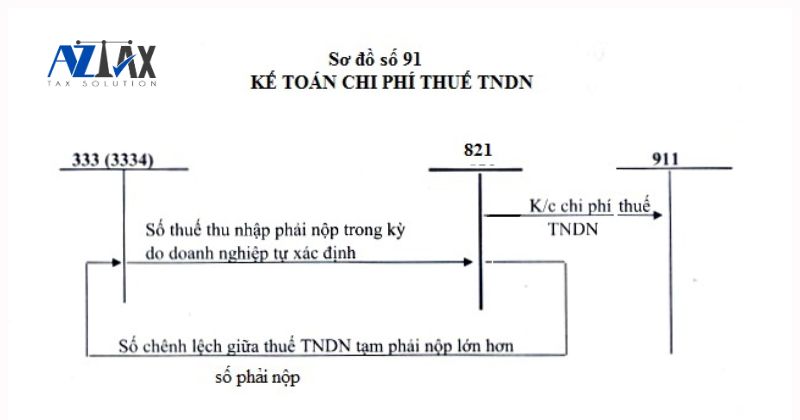

- Khi lập báo cáo tài chính, chi phí thuế TNDN hiện hành sẽ được kết chuyển sang tài khoản 911 – Xác định kết quả kinh doanh để tính lợi nhuận sau thuế.

2.3 Nguyên tắc hạch toán chi phí thuế TNDN hoãn lại

- Khi lập báo cáo tài chính, kế toán phải xác định chi phí thuế TNDN hoãn lại theo quy định của chuẩn mực kế toán về thuế TNDN.

- Không được phản ánh vào tài khoản này các khoản thuế TNDN hoãn lại (tài sản hoặc phải trả) phát sinh từ giao dịch được ghi nhận trực tiếp vào vốn chủ sở hữu.

- Cuối kỳ, kế toán kết chuyển chênh lệch giữa số phát sinh bên Nợ và bên Có của TK 8212 – Chi phí thuế TNDN hoãn lại sang TK 911 – Xác định kết quả kinh doanh.

3. Kết cấu và nội dung phản ánh của tài khoản 821

Tài khoản 821 trong bảng cân đối kế toán là tài khoản dành cho hạch toán chi phí thuế thu nhập doanh nghiệp. Chức năng của tài khoản này là ghi nhận các khoản chi phí thuế thu nhập doanh nghiệp phát sinh và biểu thị sự tăng giảm của các khoản chi phí này.

| Bên Nợ | Bên Có |

|

|

Lưu ý:Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp không phản ánh số dư khi kết thúc kỳ kế toán.

Cấu trúc của tài khoản này được chia thành 2 tài khoản cấp 2:

- Tài khoản 8211: Ghi nhận chi phí thuế thu nhập doanh nghiệp hiện hành.

- Tài khoản 8212: Ghi nhận chi phí thuế thu nhập doanh nghiệp hoãn lại.

Xem thêm: Hướng dẫn hạch toán chi phí bán hàng tài khoản 641 theo Thông tư 200

4. Hướng dẫn cách hạch toán chi phí thuế TNDN – Tài khoản 821

Để phản ánh nghĩa vụ thuế thu nhập doanh nghiệp phát sinh trong kỳ, kế toán sử dụng tài khoản 821 nhằm thực hiện hạch toán chi phí thuế TNDN một cách chính xác.

Đây là công cụ ghi nhận phần chi phí thuế liên quan trực tiếp đến kết quả hoạt động kinh doanh và được thể hiện rõ trong bảng cân đối kế toán, góp phần minh bạch hóa tình hình tài chính của doanh nghiệp.

Dựa theo Điều 17 của Thông tư số 156/2013/TT-BTC, quy định về hạch toán thuế thu nhập doanh nghiệp được thực hiện như sau:

4.1 Hạch toán thuế thu nhập doanh nghiệp hiện hành

Ghi nhận thuế TNDN tạm nộp hàng quý

- Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

- Có TK 3334 – Thuế thu nhập doanh nghiệp

Khi nộp thuế TNDN vào ngân sách nhà nước

- Nợ TK 3334 – Thuế thu nhập doanh nghiệp

- Có TK 111, 112,… (Tiền mặt hoặc Tiền gửi ngân hàng)

Điều chỉnh cuối năm theo số thuế thực tế

- Nếu thuế thực tế phải nộp > thuế tạm nộp, ghi:

- Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

- Có TK 3334 – Thuế thu nhập doanh nghiệp

- Nếu thuế thực tế phải nộp < thuế tạm nộp, ghi giảm chi phí:

- Nợ TK 3334 – Thuế thu nhập doanh nghiệp

- Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Phát hiện sai sót không trọng yếu của các năm trước

- Ghi tăng chi phí thuế hiện hành:

- Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

- Có TK 3334 – Thuế thu nhập doanh nghiệp

- Ghi giảm chi phí thuế hiện hành:

- Nợ TK 3334 – Thuế thu nhập doanh nghiệp

- Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

Kết chuyển chi phí thuế TNDN cuối kỳ kế toán

- Nếu TK 8211 phát sinh Nợ > Phát sinh Có, số chênh lệch ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

- Nếu TK 8211 phát sinh Nợ < Phát sinh Có, số chênh lệch ghi:

- Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

- Có TK 911 – Xác định kết quả kinh doanh

Ví dụ minh họa: Giả sử doanh nghiệp A có thu nhập chịu thuế trong kỳ là 1.000 triệu đồng và thuế suất thuế TNDN là 20%. Doanh nghiệp ước tính thuế TNDN phải nộp là 200 triệu đồng. Doanh nghiệp đã thực hiện thanh toán số thuế này vào cuối kỳ.

Khi ghi nhận chi phí thuế TNDN hiện hành:

- Nợ TK 821 – Chi phí thuế TNDN: 200 triệu đồng

- Có TK 3334 – Thuế TNDN phải nộp: 200 triệu đồng

Khi thực hiện thanh toán thuế:

- Nợ TK 3334 – Thuế TNDN phải nộp: 200 triệu đồng

- Có TK 111, 112 – Tiền gửi ngân hàng: 200 triệu đồng

4.2 Hạch toán thuế thu nhập doanh nghiệp hoãn lại

Khi chi phí thuế TNDN hoãn lại phát sinh trong năm do ghi nhận thuế thu nhập hoãn lại phải trả

- Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

- Có TK 347 – Thuế thu nhập hoãn lại phải trả.

Khi chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm do hoàn nhập tài sản thuế thu nhập hoãn lại đã ghi nhận từ các năm trước

- Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

- Có TK 243 – Tài sản thuế thu nhập hoãn lại.

Tài sản thuế TNDN hoãn lại phát sinh > tài sản thuế TNDN hoãn lại được hoàn nhập

- Nợ TK 243 – Tài sản thuế thu nhập hoãn lại

- Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

Thuế TNDN hoãn lại phải trả được hoàn nhập > thuế TNDN hoãn lại phải trả phát sinh

- Nợ TK 347 – Thuế thu nhập hoãn lại phải trả

- Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

Cuối kỳ kế toán, kết chuyển TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại:

- Nếu TK 8212 có số phát sinh Nợ lớn hơn số phát sinh Có, thì số chênh lệch ghi:

- Nợ TK 911 – Xác định kết quả kinh doanh

- Có TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại.

- Nếu TK 8212 có số phát sinh Nợ nhỏ hơn số phát sinh Có, thì số chênh lệch ghi:

- Nợ TK 8212 – Chi phí thuế thu nhập doanh nghiệp hoãn lại

- Có TK 911 – Xác định kết quả kinh doanh.

Ví dụ minh họa: Giả sử doanh nghiệp B có thu nhập chịu thuế trong kỳ là 1.500 triệu đồng và thuế suất thuế TNDN là 20%. Doanh nghiệp xác định thuế TNDN phải nộp là 300 triệu đồng, nhưng chỉ nộp 250 triệu đồng trong kỳ, số còn lại 50 triệu đồng là thuế hoãn lại.

Khi ghi nhận chi phí thuế TNDN và thuế hoãn lại:

- Nợ TK 821 – Chi phí thuế TNDN: 300 triệu đồng

- Có TK 3334 – Thuế TNDN phải nộp: 250 triệu đồng

- Có TK 341 – Thuế TNDN hoãn lại: 50 triệu đồng

Khi thực hiện thanh toán thuế:

- Nợ TK 3334 – Thuế TNDN phải nộp: 250 triệu đồng

- Có TK 111, 112 – Tiền gửi ngân hàng: 250 triệu đồng

Đến kỳ quyết toán sau, khi doanh nghiệp thanh toán số thuế hoãn lại:

- Nợ TK 341 – Thuế TNDN hoãn lại: 50 triệu đồng

- Có TK 111, 112 – Tiền gửi ngân hàng: 50 triệu đồng

Xem thêm: Cách phân bổ và hạch toán chi phí vận chuyển theo Thông tư 133

Xem thêm: Hạch toán chi phí tiếp khách theo TT 200 và TT 133

5. Đối tượng áp dụng hạch toán chi phí thuế TNDN

Đối tượng phải hạch toán thuế thu nhập doanh nghiệp (TNDN) bao gồm tất cả các doanh nghiệp, tổ chức hoạt động sản xuất, kinh doanh hàng hóa hoặc dịch vụ có phát sinh thu nhập chịu thuế. Các đơn vị này có trách nhiệm thực hiện đầy đủ việc hạch toán và kê khai, nộp thuế TNDN theo đúng quy định của pháp luật thuế hiện hành.

Cụ thể, đối tượng áp dụng gồm:

- Doanh nghiệp thành lập trong nước theo pháp luật Việt Nam;

- Doanh nghiệp nước ngoài có hoặc không có cơ sở thường trú tại Việt Nam;

- Các chi nhánh, cơ sở của doanh nghiệp nước ngoài tại Việt Nam;

- Tổ chức hành chính, sự nghiệp, hợp tác xã;

- Các tổ chức khác.

Doanh nghiệp cần thường xuyên cập nhật các quy định về thuế TNDN và thực hiện hạch toán một cách chính xác, đầy đủ nhằm đảm bảo tính minh bạch và đúng pháp luật của sổ sách kế toán.

6. Thời hạn thực hiện hạch toán chi phí thuế TNDN và nộp thuế

Thời hạn nộp tờ khai quyết toán thuế thu nhập doanh nghiệp đồng thời là thời hạn thực hiện các bút toán thuế TNDN. Cụ thể:

- Chậm nhất vào ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

- Nếu thời hạn nộp hồ sơ khai thuế hoặc nộp tiền thuế trùng với ngày nghỉ theo quy định, thời hạn sẽ được dời sang ngày làm việc tiếp theo.

Doanh nghiệp thực hiện bút toán thuế TNDN theo kỳ tính thuế, được xác định dựa trên năm dương lịch hoặc năm tài chính:

- Kỳ tính thuế theo năm dương lịch: Từ ngày 01/01 đến 31/12 của cùng năm.

- Kỳ tính thuế theo năm tài chính: Là khoảng thời gian 12 tháng liên tiếp, bắt đầu từ ngày đầu tiên của một quý bất kỳ trong năm.

Trường hợp đặc biệt:

- Doanh nghiệp gộp kỳ tính thuế:

- Áp dụng cho doanh nghiệp mới thành lập ở năm đầu tiên hoặc doanh nghiệp có kỳ tính thuế cuối cùng khi thay đổi loại hình, sở hữu, sáp nhập, chia tách, hợp nhất, phá sản hoặc giải thể, nếu thời gian ngắn hơn 3 tháng.

- Thời gian gộp với kỳ tính thuế năm tiếp theo, tổng kỳ tính thuế không vượt quá 15 tháng.

- Doanh nghiệp nước ngoài tại Việt Nam:

- Áp dụng kỳ tính thuế theo từng lần phát sinh đối với doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam.

- Chỉ áp dụng cho các khoản thu nhập phát sinh tại Việt Nam không liên quan đến hoạt động kinh doanh thường xuyên của doanh nghiệp.

7. Cách tính chi phí thuế TNDN hiện hành

Để tính thuế thu nhập doanh nghiệp hiện hành, doanh nghiệp lấy doanh thu ước tính trong kỳ nhân với tỷ lệ thuế suất (20%). Sau đó, trừ các chi phí hợp lý để xác định số thuế phải nộp. Thuế TNDN tạm tính được nộp theo quý và sẽ được điều chỉnh khi quyết toán thuế năm. Việc này giúp doanh nghiệp duy trì sự ổn định tài chính và tránh việc phải nộp một khoản thuế lớn vào cuối năm

Chi phí thuế thu nhập doanh nghiệp (TNDN) hiện hành được tính theo văn bản hợp nhất 26/VBHN-BTC của Bộ Tài chính, áp dụng từ 14/09/2015. Thuế suất phổ thông từ 01/01/2016 là 20%.

Công thức tính thuế TNDN phải nộp là:

Thuế TNDN phải nộp = (Lợi nhuận kế toán trước thuế + Điều chỉnh tăng – Điều chỉnh giảm) x Thuế suất

Trong đó:

- Điều chỉnh tăng: Các khoản chi phí không được trừ theo Luật thuế TNDN.

- Điều chỉnh giảm:

- Khoản thu nhập không chịu thuế (ví dụ: lãi từ chênh lệch tỷ giá đánh giá lại);

- Các khoản chuyển lỗ (chuyển trong vòng 5 năm);

- Thu nhập miễn thuế (ví dụ: cổ tức).

Điều chỉnh tăng bao gồm chi phí không được trừ, và điều chỉnh giảm bao gồm thu nhập miễn thuế, chuyển lỗ, và các khoản không chịu thuế.

8. Lưu ý khi thực hiện hạch toán thuế TNDN

8.1 Lưu ý về thời điểm hạch toán thuế TNDN

Thời điểm doanh nghiệp phải hoàn tất việc hạch toán thuế TNDN chính là lúc phải nộp tờ khai quyết toán thuế. Căn cứ theo quy định tại khoản 2 Điều 44 của Luật Quản lý thuế năm 2019, thời hạn nộp hồ sơ quyết toán thuế thu nhập doanh nghiệp được xác định cụ thể như sau:

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.”

Theo quy định trên doanh nghiệp có trách nhiệm hoàn thành việc quyết toán thuế thu nhập doanh nghiệp trễ nhất vào ngày cuối cùng của tháng thứ ba kể từ thời điểm kết thúc năm tài chính hoặc năm dương lịch. Trường hợp hạn chót này trùng với ngày nghỉ theo luật định thì thời hạn nộp hồ sơ khai thuế và nghĩa vụ thuế sẽ được chuyển sang ngày làm việc tiếp theo liền kề.

8.2 Lưu ý về đối tượng chịu trách nhiệm hạch toán thuế TNDN

Mọi tổ chức tham gia vào hoạt động sản xuất hoặc kinh doanh phát sinh thu nhập chịu thuế đều thuộc diện phải hạch toán thuế thu nhập doanh nghiệp. Nhóm đối tượng cụ thể gồm:

- Các doanh nghiệp trong nước được thành lập theo Luật Doanh nghiệp Việt Nam;

- Doanh nghiệp nước ngoài hoạt động tại Việt Nam thông qua cơ sở thường trú hoặc không thường trú;

- Văn phòng đại diện hoặc chi nhánh thường trú của tổ chức nước ngoài tại Việt Nam;

- Các đơn vị sự nghiệp công lập, hợp tác xã;

- Tổ chức khác có phát sinh nghĩa vụ thuế theo quy định.

Việc hạch toán thuế TNDN phải được tiến hành minh bạch, chính xác và tuân thủ chặt chẽ các chuẩn mực kế toán, nhằm giảm thiểu rủi ro bị truy thu, xử phạt hoặc điều chỉnh thuế từ cơ quan chức năng.

8.3 Lưu ý về thời hạn nộp thuế TNDN

Khi đến kỳ quyết toán thuế năm, doanh nghiệp bắt buộc phải nộp đồng thời bộ hồ sơ quyết toán và số thuế thu nhập doanh nghiệp phát sinh theo quy định. Riêng với số thuế thu nhập doanh nghiệp tạm tính trong năm, doanh nghiệp có nghĩa vụ nộp tối thiểu 75% tổng số thuế phải nộp cả năm trong thời gian tạm tính, để đảm bảo đúng quy định và tránh bị xử phạt do nộp thiếu.

Trên đây, AZTAX đã trình bày các thông tin liên quan đến hạch toán chi phí thuế TNDN để giúp độc giả có cái nhìn tổng quan và rõ ràng hơn về quy trình này. Chúng tôi hy vọng những thông tin này sẽ hữu ích cho quý bạn đọc. Nếu bạn còn tư vấn thêm TK 821 là tài khoản gì, cách hạch toán thuế TNDN theo TT133, vui lòng liên hệ với chúng tôi qua HOTLINE: 0932.383.089. Đội ngũ chúng tôi luôn sẵn sàng để hỗ trợ bạn nhanh chóng và chi tiết nhất.

Xem thêm: Hạch toán chi phí nhượng quyền thương hiệu như thế nào?

Xem thêm: Cách hạch toán chi phí thuê văn phòng– Tài khoản 821