Công ty không cấp chứng từ khấu trừ thuế TNCN là một trong những vấn đề thường gặp khiến người lao động gặp khó khăn khi thực hiện quyết toán thuế thu nhập cá nhân. Theo quy định mới, chứng từ khấu trừ thuế TNCN là căn cứ pháp lý quan trọng chứng minh số tiền thuế đã được khấu trừ trong năm. Việc doanh nghiệp không cấp hoặc cấp sai chứng từ có thể ảnh hưởng trực tiếp đến quyền lợi của người lao động, đặc biệt trong quá trình hoàn thuế hoặc kê khai thuế. Bài viết dưới đây, AZTAX sẽ giúp bạn hiểu rõ trách nhiệm của doanh nghiệp, quyền yêu cầu của người lao động và hướng xử lý khi công ty không cấp chứng từ khấu trừ thuế TNCN theo quy định mới nhất năm 2025.

1. Khấu trừ thuế TNCN là gì?

Khấu trừ thuế thu nhập cá nhân là quá trình mà tổ chức hoặc cá nhân chi trả thu nhập tính và trừ trước số thuế TNCN phải nộp từ khoản thu nhập của người lao động trước khi thanh toán thu nhập cho họ.

Việc xác định số thuế TNCN cần khấu trừ phụ thuộc vào tình trạng cư trú của người nhận thu nhập (cá nhân cư trú hoặc không cư trú) cũng như loại thu nhập mà doanh nghiệp hoặc cá nhân chi trả.

Theo quy định hiện hành, doanh nghiệp có nghĩa vụ thực hiện khấu trừ thuế thu nhập cá nhân đối với các khoản thu nhập bao gồm:

- Tiền lương, tiền công;

- Thu nhập từ hoạt động đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp;

- Tiền hoa hồng môi giới;

- Thu nhập từ đầu tư vốn;

- Các khoản trúng thưởng;

- Thu nhập từ chuyển nhượng chứng khoán;

- Chuyển nhượng phần vốn góp của cá nhân không cư trú;

- Thu nhập từ bản quyền, nhượng quyền thương mại;

- Và các khoản thu nhập khác theo quy định pháp luật.

2. Công ty không cấp chứng từ khấu trừ thuế TNCN thì phải làm sao?

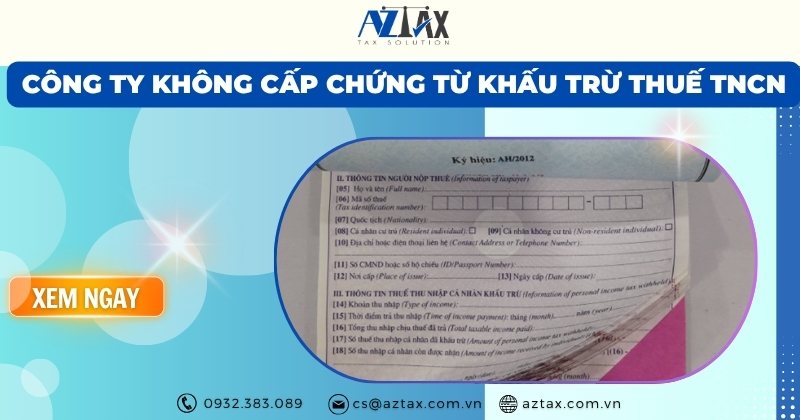

Công ty không cấp chứng từ khấu trừ thuế TNCN thì phải làm sao? Có bắt buộc cấp chứng từ khấu trừ thuế TNCN? Đây là tình huống nhiều người lao động gặp phải khi doanh nghiệp chậm hoặc từ chối cấp chứng từ khấu trừ thuế. Việc không có chứng từ sẽ ảnh hưởng trực tiếp đến quyền lợi của bạn trong quá trình quyết toán thuế hoặc hoàn thuế TNCN.

Căn cứ điểm b khoản 2 Điều 16 Thông tư 156/2013/TT-BTC (đã được sửa đổi, bổ sung tại khoản 3 Điều 21 Thông tư 92/2015/TT-BTC), cá nhân có thu nhập từ tiền lương, tiền công không thuộc đối tượng được ủy quyền cho tổ chức hoặc cá nhân chi trả thu nhập thực hiện quyết toán thuế thay thì phải tự thực hiện quyết toán thuế TNCN trực tiếp tại cơ quan thuế theo các biểu mẫu sau:

- Tờ khai quyết toán thuế mẫu số 02/QTT-TNCN, ban hành kèm theo Thông tư 92/2015/TT-BTC.

- Phụ lục mẫu 02-1/BK-QTT-TNCN, sử dụng khi người nộp thuế có đăng ký giảm trừ gia cảnh cho người phụ thuộc, cũng được ban hành theo Thông tư này.

- Bản sao chứng từ chứng minh số thuế đã khấu trừ, tạm nộp trong năm hoặc đã nộp ở nước ngoài (nếu có). Người nộp thuế phải cam kết và chịu trách nhiệm về tính chính xác của thông tin trên các bản sao này.

Theo quy định tại điểm b khoản 2 Điều 44 Luật Quản lý thuế năm 2019, thời hạn nộp hồ sơ quyết toán thuế TNCN của cá nhân trực tiếp quyết toán chậm nhất là ngày cuối cùng của tháng thứ tư kể từ khi kết thúc năm dương lịch.

Bên cạnh đó, khoản 2 Điều 25 Thông tư 111/2013/TT-BTC quy định: các tổ chức, cá nhân chi trả thu nhập phải cấp chứng từ khấu trừ thuế cho người lao động theo yêu cầu, trừ trường hợp người lao động đã ủy quyền quyết toán thuế thì không cần cấp chứng từ này.

Từ những quy định trên, để hoàn thiện hồ sơ quyết toán thuế thu nhập cá nhân năm, người lao động cần liên hệ với tất cả các đơn vị đã làm việc trong năm để yêu cầu cấp chứng từ khấu trừ thuế TNCN.

Nếu doanh nghiệp không cung cấp hoặc chậm cấp chứng từ khấu trừ, khiến người lao động không thể hoàn thành hồ sơ quyết toán thuế và bị ảnh hưởng quyền hoàn thuế (nếu có), người lao động có thể gửi công văn đến cơ quan thuế để được hướng dẫn và hỗ trợ xử lý.

Trường hợp đơn vị trả thu nhập đã ngừng hoạt động và không thể cấp chứng từ khấu trừ, cơ quan thuế sẽ căn cứ vào dữ liệu quản lý của ngành thuế để xem xét, giải quyết hồ sơ quyết toán cho cá nhân, mà không bắt buộc phải có chứng từ khấu trừ thuế.

Kể từ ngày 01/07/2022, theo quy định tại Nghị định 123 và Thông tư 78, các tổ chức, doanh nghiệp và cá nhân chính thức ngừng sử dụng chứng từ khấu trừ thuế TNCN dạng giấy do cơ quan thuế cấp hoặc chứng từ tự in theo Thông tư 37, chuyển hoàn toàn sang việc sử dụng chứng từ khấu trừ thuế TNCN điện tử.

3. Khi nào cần cấp chứng từ khấu trừ thuế TNCN?

Khi nào cần cấp chứng từ khấu trừ thuế TNCN? Việc nắm rõ thời điểm và điều kiện cấp chứng từ khấu trừ thuế thu nhập cá nhân là rất quan trọng để đảm bảo quyền lợi của người lao động cũng như tuân thủ đúng quy định của pháp luật.

Việc cấp chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) cho người lao động được căn cứ theo các quy định pháp lý sau:

- Nghị định số 123/2020/NĐ-CP ban hành ngày 01/7/2022, quy định về hóa đơn và chứng từ.

- Thông tư số 111/2013/TT-BTC hướng dẫn thi hành Luật Thuế TNCN và Nghị định 65/2013/NĐ-CP (vẫn còn hiệu lực).

Hai văn bản này đưa ra hướng dẫn cụ thể về việc cấp chứng từ khấu trừ thuế TNCN như sau:

- Trường hợp ủy quyền quyết toán thuế: Nếu người lao động (NLĐ) ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị và đang làm việc tại thời điểm doanh nghiệp thực hiện quyết toán thuế, đồng thời ủy quyền cho công ty quyết toán thay, thì không cần cấp chứng từ khấu trừ thuế TNCN.

- Trường hợp không ủy quyền hoặc hợp đồng ngắn hạn:

- Theo Nghị định 123/2020/NĐ-CP, doanh nghiệp phải cấp chứng từ khấu trừ thuế nếu NLĐ phát sinh số thuế phải nộp.

- Theo Thông tư 111/2013/TT-BTC, chứng từ khấu trừ được cấp khi NLĐ có yêu cầu.

Tóm lại, việc cấp chứng từ khấu trừ thuế TNCN phụ thuộc vào tình trạng ủy quyền quyết toán và loại hợp đồng lao động của người lao động.

4. Hồ sơ quyết toán thuế TNCN bao gồm những gì?

Căn cứ vào danh mục hồ sơ khai thuế được quy định trong Nghị định 126/2020/NĐ-CP và các mẫu tờ khai ban hành kèm theo Thông tư 80/2021/TT-BTC, hồ sơ quyết toán thuế thu nhập cá nhân (TNCN) được phân chia thành hai nhóm đối tượng riêng biệt như sau:

- Hồ sơ khai thuế đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán với cơ quan thuế:

(1): Tờ khai quyết toán thuế TNCN – Mẫu số 02/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC (sau đây gọi tắt là Thông tư 80).

(2): Phụ lục giảm trừ gia cảnh cho người phụ thuộc – Mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Thông tư 80.

(3): Bản sao chứng từ, tài liệu chứng minh số thuế đã khấu trừ hoặc đã nộp trong năm, bao gồm cả số thuế nộp ở nước ngoài (nếu có).

Trường hợp đơn vị chi trả thu nhập đã ngừng hoạt động và không thể cấp chứng từ khấu trừ cho cá nhân, cơ quan thuế sẽ căn cứ dữ liệu ngành thuế để xem xét giải quyết hồ sơ quyết toán mà không yêu cầu bắt buộc phải có chứng từ khấu trừ.

(4): Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ số thuế đã nộp tương ứng với tờ khai nào) do tổ chức chi trả thu nhập cấp, hoặc bản sao chứng từ ngân hàng thể hiện số thuế nộp tại nước ngoài có xác nhận của người nộp thuế. Trường hợp pháp luật nước sở tại không cấp giấy xác nhận thuế đã nộp, chứng từ ngân hàng là căn cứ hợp lệ.

(5): Bản sao chứng từ, hóa đơn chứng minh các khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có).

(6): Tài liệu xác nhận khoản thu nhập từ nước ngoài, bao gồm chứng từ thể hiện số tiền trả của tổ chức, đơn vị, Đại sứ quán, Lãnh sự quán hoặc tổ chức quốc tế đối với cá nhân có thu nhập ngoài lãnh thổ Việt Nam.

- Hồ sơ khai thuế đối với tổ chức, cá nhân chi trả thu nhập:

(1): Tờ khai quyết toán thuế TNCN – Mẫu số 05/QTT-TNCN ban hành kèm theo Thông tư 80.

(2): Phụ lục chi tiết cá nhân nộp thuế theo biểu lũy tiến từng phần – Mẫu số 05-1/BK-QTT-TNCN.

(3): Phụ lục chi tiết cá nhân nộp thuế theo thuế suất toàn phần – Mẫu số 05-2/BK-QTT-TNCN.

(4): Phụ lục danh sách người phụ thuộc được giảm trừ gia cảnh – Mẫu số 05-3/BK-QTT-TNCN ban hành kèm theo Thông tư 80.

5. Công ty không cấp chứng từ khấu trừ thuế TNCN vì hết thời hạn cấp chứng từ có đúng không?

Không, Căn cứ khoản 2 Điều 25 Thông tư số 111/2013/TT-BTC, doanh nghiệp có nghĩa vụ cấp chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) cho người lao động khi họ có yêu cầu, trừ trường hợp người lao động đã ủy quyền cho tổ chức thực hiện quyết toán thuế thay.

Theo quy định tại khoản 1 Điều 31 Nghị định số 123/2020/NĐ-CP, được sửa đổi, bổ sung bởi khoản 17 Điều 1 Nghị định số 70/2025/NĐ-CP (có hiệu lực thi hành từ ngày 01/6/2025), thời điểm lập chứng từ khấu trừ thuế thu nhập cá nhân được xác định như sau:

Điều 31. Thời điểm lập chứng từ

Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí, phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.

Theo quy định, chứng từ khấu trừ thuế TNCN phải được lập ngay tại thời điểm tổ chức hoặc cá nhân chi trả thu nhập tiến hành khấu trừ thuế đối với người nộp thuế. Sau khi lập, chứng từ này phải được giao cho người có thu nhập bị khấu trừ. Thời điểm cấp chứng từ được xác định là khi cá nhân gửi yêu cầu đến đơn vị chi trả thu nhập. Pháp luật hiện hành không quy định giới hạn thời gian cụ thể để cấp chứng từ khấu trừ thuế TNCN.

Do đó, việc doanh nghiệp từ chối cấp chứng từ khấu trừ thuế TNCN với lý do “đã hết thời hạn cấp” là không phù hợp với quy định pháp luật.

6. Thời hạn tự quyết toán thuế TNCN 2025 là khi nào?

Thời hạn tự quyết toán thuế TNCN 2025 là khi nào? Đây là thông tin quan trọng mà mọi người lao động, cá nhân có thu nhập cần nắm rõ để thực hiện đúng quy định, tránh bị phạt hoặc mất quyền lợi hoàn thuế. Dưới đây sẽ hướng dẫn chi tiết mốc thời gian tự quyết toán thuế TNCN năm 2025.

Theo quy định tại điểm b, khoản 2, Điều 44 của Luật Quản lý thuế năm 2019, thời hạn thực hiện quyết toán thuế thu nhập cá nhân (TNCN) được xác định như sau:

Điều 44. Thời hạn nộp hồ sơ khai thuế

…

Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:…

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

Căn cứ theo khoản 1 Điều 1 Nghị định 91/2022/NĐ-CP, nếu ngày cuối cùng của thời hạn nộp hồ sơ khai thuế rơi vào ngày nghỉ theo quy định thì thời hạn nộp sẽ được dời sang ngày làm việc kế tiếp.

Do đó, thời điểm cuối cùng để cá nhân tự quyết toán thuế TNCN năm 2025 là ngày 30/4/2025. Tuy nhiên, vì ngày này trùng với kỳ nghỉ lễ 30/4 – 1/5 nên thời hạn được gia hạn đến Thứ Hai, ngày 5/5/2025.

Tóm lại, hạn cuối cùng nộp hồ sơ quyết toán thuế TNCN năm 2025 là Thứ Hai, ngày 5/5/2025.

Việc công ty không cấp chứng từ khấu trừ thuế TNCN có thể ảnh hưởng trực tiếp đến quyền lợi của người lao động khi quyết toán hoặc hoàn thuế. Do đó, người nộp thuế cần chủ động kiểm tra, yêu cầu doanh nghiệp cung cấp chứng từ đúng quy định để đảm bảo minh bạch và hợp pháp. Nếu doanh nghiệp cố tình không thực hiện, cá nhân có thể phản ánh đến cơ quan thuế để được hướng dẫn và bảo vệ quyền lợi chính đáng của mình. Hy vọng bài viết đã cung cấp những kiến thức hữu ích, nếu bạn còn bất kỳ thắc mắc nào, hãy liên hệ với AZTAX qua HOTLINE: 0932.383.089 để được giải đáp nhanh chóng.