Chính sách bảo hiểm tự nguyện là giải pháp hỗ trợ an sinh quan trọng dành cho người lao động không thuộc diện tham gia bảo hiểm xã hội bắt buộc nhưng vẫn muốn hưởng quyền lợi hưu trí và tử tuất. Nếu không hiểu rõ mức đóng, phương thức tham gia hoặc quyền lợi được hưởng, người tham gia có thể gặp khó khăn trong quá trình đăng ký và dễ bỏ lỡ quyền lợi dài hạn. Bài viết của AZTAX sẽ giúp bạn nắm rõ chính sách bảo hiểm tự nguyện năm 2026 cùng hướng dẫn tham gia đúng quy định.

1. Phân biệt bảo hiểm xã hội bắt buộc và tự nguyện

Bảo hiểm Xã hội bắt buộc có tính chất đúng như cái tên của nó. Là hình thức Bảo hiểm mà bất cứ ai khi có hợp đồng lao động đều phải tham gia. Người sử dụng lao động cũng có trách nhiệm đóng vào các khoản này. Thế nhưng đối tượng hưởng chỉ bao gồm người lao động.

Bảo hiểm xã hội tự nguyện được triển khai theo hướng ngược lại. Là hình thức khuyến khích người dân tham gia. Khi chọn loại hình tự nguyện, người tham gia là người chịu trách nhiệm các khoản đóng bảo hiểm. Tuy nhiên, hiện nay chính sách mới cho phép người tham gia chọn mức đóng, phương thức đóng phù hợp với thu nhập.

2. Đối tượng tham gia bảo hiểm xã hội tự nguyện

Căn cứ Luật Bảo hiểm xã hội 2014, bảo hiểm xã hội tự nguyện được thiết kế để mở rộng phạm vi bao phủ an sinh cho nhóm người lao động không thuộc diện tham gia bắt buộc. Đối tượng tham gia được xác định theo hai nhóm chính.

Thứ nhất: Công dân Việt Nam từ đủ 15 tuổi trở lên, không thuộc diện tham gia BHXH bắt buộc và không phải là người đang hưởng lương hưu, trợ cấp BHXH hoặc trợ cấp hằng tháng. Đây là nhóm người lao động tự do, lao động thời vụ, người kinh doanh cá thể và những người không có quan hệ lao động theo hợp đồng.

Thứ hai: Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động xác định thời hạn từ đủ 01 tháng trở lên và viên chức đang tạm hoãn thực hiện hợp đồng lao động hoặc hợp đồng làm việc. Trong thời gian tạm hoãn này, người lao động không thuộc diện tham gia BHXH bắt buộc nên có thể lựa chọn tham gia BHXH tự nguyện để duy trì liên tục quá trình đóng.

Quy định trên giúp người lao động linh hoạt lựa chọn hình thức tham gia phù hợp, đảm bảo quyền lợi về lương hưu và chế độ tử tuất trong tương lai.

3. Mức đóng bảo hiểm xã hội tự nguyện hàng tháng

Quy định về mức đóng BHXH tự nguyện được thiết lập nhằm tạo sự linh hoạt cho người tham gia, đồng thời bảo đảm mức tích lũy phù hợp với khả năng tài chính của từng nhóm đối tượng. Mức đóng được xác định dựa trên tỷ lệ phần trăm của mức thu nhập lựa chọn và mức hỗ trợ từ Nhà nước.

3.1 Mức đóng

Mức đóng hàng tháng được xác định theo công thức:

Mức đóng hàng tháng = 22% x Mức thu nhập làm căn cứ đóng – Mức hỗ trợ

Người tham gia được quyền lựa chọn mức thu nhập làm căn cứ đóng, với phạm vi như sau:

- Mức tối thiểu bằng chuẩn hộ nghèo khu vực nông thôn hiện nay là 1.500.000 đồng mỗi tháng.

- Mức tối đa bằng 20 lần mức tham chiếu tại thời điểm đóng. Mức tham chiếu hiện hành là mức lương cơ sở 2.340.000 đồng mỗi tháng.

Nhà nước áp dụng chính sách hỗ trợ người tham gia trên mức đóng hằng tháng tính theo chuẩn hộ nghèo khu vực nông thôn, với tỷ lệ hỗ trợ như sau:

- 50% đối với người thuộc hộ nghèo và người sinh sống tại xã đảo hoặc đặc khu theo quy định.

- 40% đối với người thuộc hộ cận nghèo.

- 30% đối với người là dân tộc thiểu số.

- 20% đối với các nhóm đối tượng khác.

Thời gian được hỗ trợ căn cứ vào thời gian tham gia thực tế nhưng không vượt quá 120 tháng.

3.2 Phương thức đóng

Người tham gia được lựa chọn phương thức đóng phù hợp với nhu cầu và khả năng tài chính của mình. Các phương thức bao gồm:

- Đóng hằng tháng.

- Đóng 3 tháng một lần.

- Đóng 6 tháng một lần.

- Đóng 12 tháng một lần.

- Đóng nhiều năm một lần nhưng không quá 60 tháng cho mỗi lần đóng.

- Đóng một lần cho thời gian còn thiếu, tối đa 60 tháng, để đủ điều kiện hưởng lương hưu.

Cấu trúc trên giúp người tham gia chủ động quản lý dòng tiền và duy trì quá trình đóng liên tục, tạo nền tảng bảo đảm an sinh về hưu trí trong tương lai.

4. Quyền lợi khi tham gia bảo hiểm xã hội tự nguyện

Quyền lợi của người tham gia BHXH tự nguyện được xây dựng trên các chế độ an sinh cốt lõi, bao gồm chế độ thai sản, chế độ hưu trí, hưởng BHXH một lần và trợ cấp hằng tháng. Mỗi chế độ có điều kiện và mức hưởng riêng, bảo đảm hỗ trợ người lao động trong các giai đoạn quan trọng của cuộc sống.

4.1 Chế độ thai sản

Chế độ thai sản áp dụng cho hai nhóm đối tượng gồm lao động nữ sinh con và lao động nam có vợ sinh con. Điều kiện hưởng yêu cầu người lao động có thời gian đóng BHXH tự nguyện hoặc kết hợp BHXH bắt buộc và tự nguyện từ đủ 6 tháng trở lên trong 12 tháng trước khi sinh con.

Mức trợ cấp được chi trả cố định là 2 triệu đồng cho mỗi con sinh ra. Quy định này cũng áp dụng đối với thai từ 22 tuần tuổi trở lên bị chết trong tử cung hoặc chết trong khi chuyển dạ.

4.2 Chế độ hưu trí

Chế độ hưu trí áp dụng đối với người tham gia BHXH tự nguyện khi đáp ứng đủ điều kiện về số năm đóng và độ tuổi nghỉ hưu.

Về điều kiện hưởng, từ ngày 01-07-2025 người tham gia được hưởng lương hưu nếu có đủ 15 năm đóng BHXH trở lên và đủ tuổi nghỉ hưu theo lộ trình.

- Lao động nam đủ 61 tuổi 3 tháng vào năm 2025 và tăng thêm 3 tháng mỗi năm, đạt 62 tuổi vào năm 2028.

- Lao động nữ đủ 56 tuổi 8 tháng vào năm 2025 và tăng thêm 4 tháng mỗi năm, đạt 60 tuổi vào năm 2035.

Về mức hưởng, lương hưu hằng tháng được tính theo công thức:

Lương hưu hằng tháng = Tỷ lệ hưởng × Mức bình quân tiền lương và thu nhập tháng đóng BHXH

Tỷ lệ hưởng được xác định như sau:

- Lao động nam đạt 45% tương ứng 20 năm đóng BHXH. Trường hợp đóng từ 15 đến dưới 20 năm thì tỷ lệ là 40% và tăng 1% cho mỗi năm tiếp theo.

- Lao động nữ đạt 45% tương ứng 15 năm đóng BHXH.

Sau mức tối thiểu, mỗi năm đóng thêm được tính thêm 2%, tối đa 75%. Trường hợp có thời gian đóng theo điều ước quốc tế nhưng thời gian đóng tại Việt Nam dưới 15 năm thì mỗi năm được tính 2,25%.

Người lao động còn được hưởng trợ cấp một lần khi nghỉ hưu nếu thời gian đóng vượt mức quy định: lao động nam trên 35 năm, lao động nữ trên 30 năm. Mức trợ cấp tính theo công thức:

Mức trợ cấp một lần = 0,5 × Mức bình quân thu nhập × Số năm đóng vượt quy định

Nếu người lao động tiếp tục đóng sau khi đủ tuổi nghỉ hưu thì mỗi năm đóng thêm được hưởng mức trợ cấp bằng 2 lần mức bình quân thu nhập làm căn cứ đóng.

4.3 Bảo hiểm xã hội một lần

BHXH một lần áp dụng đối với người thuộc một trong các trường hợp:

(a) Đủ tuổi nghỉ hưu nhưng chưa đủ 15 năm đóng BHXH và không tiếp tục tham gia.

(b) Ra nước ngoài để định cư.

(c) Mắc các bệnh nặng như ung thư, bại liệt, xơ gan mất bù, lao nặng, AIDS.

(d) Suy giảm khả năng lao động từ 81% trở lên hoặc là người khuyết tật đặc biệt nặng.

(đ) Sau 12 tháng không tiếp tục đóng mà chưa đủ 20 năm đóng đối với người có thời gian đóng trước ngày 01-07-2025.

Mức hưởng được tính dựa trên số năm đã đóng:

- 1,5 lần mức bình quân thu nhập cho mỗi năm đóng trước năm 2014.

- 2 lần mức bình quân thu nhập cho mỗi năm đóng từ năm 2014 trở đi.

Nếu thời gian đóng chưa đủ 1 năm thì mức hưởng bằng số tiền đã đóng nhưng không vượt quá 2 lần mức bình quân thu nhập. Đối với người được Nhà nước hỗ trợ, phần hỗ trợ không được tính vào mức hưởng trừ trường hợp thuộc nhóm bệnh nặng hoặc suy giảm khả năng lao động.

4.4 Trợ cấp hằng tháng

Trợ cấp hằng tháng áp dụng đối với công dân đủ tuổi nghỉ hưu nhưng chưa đủ điều kiện hưởng lương hưu và chưa đủ điều kiện hưởng trợ cấp hưu trí xã hội, đồng thời không nhận BHXH một lần và có yêu cầu hưởng.

Mức hưởng được xác định dựa trên thời gian và căn cứ đóng BHXH, với mức thấp nhất bằng trợ cấp hưu trí xã hội. Trường hợp thời gian đóng không đủ để hưởng liên tục đến khi đủ tuổi nhận trợ cấp hưu trí xã hội thì người lao động được phép đóng một lần cho phần còn thiếu.

Khi người đang hưởng trợ cấp hằng tháng chết, thân nhân được nhận trợ cấp một lần cho các tháng chưa hưởng và trợ cấp mai táng nếu đủ điều kiện. Trong thời gian hưởng trợ cấp hằng tháng, ngân sách Nhà nước đóng BHYT cho người lao động.

4.5 Chế độ tử tuất

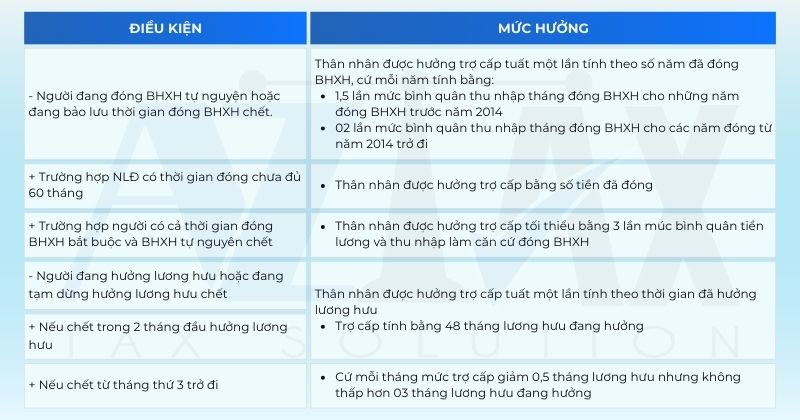

Chế độ tử tuất trong BHXH tự nguyện nhằm hỗ trợ một phần chi phí cho thân nhân hoặc tổ chức lo mai táng khi người tham gia qua đời. Quy định được thiết lập dựa trên thời gian tham gia và tình trạng hưởng lương hưu của người lao động tại thời điểm chết.

Về trợ cấp mai táng, điều kiện hưởng áp dụng đối với người thuộc một trong các trường hợp sau:

- Có thời gian đóng BHXH từ đủ 60 tháng trở lên.

- Đang hưởng lương hưu hoặc đang tạm dừng hưởng lương hưu.

Đối tượng được nhận trợ cấp là tổ chức hoặc cá nhân trực tiếp lo mai táng cho người chết.

Mức trợ cấp được xác định bằng 10 lần mức tham chiếu tại tháng người tham gia chết. Quy định này giúp bảo đảm mức hỗ trợ phù hợp với mức sống tại thời điểm phát sinh sự kiện, đồng thời thể hiện tính nhân văn của chính sách an sinh xã hội đối với người tham gia BHXH tự nguyện.

Về trợ cấp tất một lần, điều kiện hưởng áp dụng đối với người thuộc các trường hợp sau:

5. Thủ tục tham gia bảo hiểm xã hội tự nguyện

Thủ tục tham gia BHXH tự nguyện được xây dựng nhằm giúp người dân dễ dàng tiếp cận và hoàn tất quá trình đăng ký tham gia. Nội dung gồm các nhóm thông tin chính như sau.

5.1 Hồ sơ người tham gia cần chuẩn bị

Người tham gia chuẩn bị bộ hồ sơ theo quy định, bao gồm:

- Tờ khai tham gia bảo hiểm xã hội theo mẫu TK1-TS.

- Bản sao giấy tờ tùy thân như căn cước công dân hoặc chứng minh nhân dân.

- Giấy tờ chứng minh đối tượng được Nhà nước hỗ trợ mức đóng, gồm giấy xác nhận hộ nghèo, hộ cận nghèo hoặc giấy tờ chứng minh thuộc vùng đặc biệt khó khăn nếu thuộc nhóm được hỗ trợ.

Hồ sơ được thiết kế đơn giản để tạo thuận lợi cho từng cá nhân khi tham gia.

5.2 Nơi tiếp nhận và giải quyết hồ sơ

Người dân có thể nộp hồ sơ tại một trong các địa điểm sau:

- Cơ quan BHXH cấp huyện nơi cư trú.

- Đại lý thu BHXH tự nguyện như bưu điện, UBND xã, tổ chức đoàn thể được ủy quyền.

- Nộp trực tuyến qua Cổng Dịch vụ công của BHXH Việt Nam hoặc ứng dụng VssID.

Việc đa dạng hóa điểm tiếp nhận giúp người dân thuận tiện trong quá trình đăng ký.

5.3 Quy trình, trình tự thực hiện thủ tục

Quy trình tham gia được thực hiện theo các bước sau:

Bước 1: Người dân chuẩn bị đầy đủ hồ sơ theo quy định.

Bước 2: Nộp hồ sơ tại cơ quan BHXH hoặc đại lý thu, đồng thời lựa chọn mức thu nhập và phương thức đóng phù hợp.

Bước 3: Cơ quan BHXH tiếp nhận, kiểm tra thông tin và cập nhật dữ liệu tham gia.

Bước 4: Người tham gia thực hiện đóng tiền theo mức đã đăng ký.

Bước 5: Cơ quan BHXH cấp sổ BHXH hoặc cập nhật thông tin trên ứng dụng VssID cho người tham gia.

Quy trình này bảo đảm tính chính xác và minh bạch trong quá trình xử lý hồ sơ.

5.4 Thời hạn giải quyết và hình thức nhận kết quả

Thời gian giải quyết hồ sơ tham gia BHXH tự nguyện thông thường không quá 5 ngày làm việc kể từ ngày cơ quan BHXH nhận đủ hồ sơ hợp lệ. Kết quả được trả trực tiếp tại cơ quan BHXH, qua đơn vị đại lý thu hoặc được cập nhật trên ứng dụng VssID tùy theo hình thức người dân lựa chọn.

5.5 Lưu ý quan trọng khi tham gia

Người dân cần cân nhắc lựa chọn mức thu nhập làm căn cứ đóng phù hợp với khả năng tài chính để bảo đảm quyền lợi hưởng lương hưu sau này. Trường hợp đang tham gia BHXH bắt buộc nhưng tạm hoãn hợp đồng hoặc không còn thuộc diện bắt buộc có thể chuyển sang BHXH tự nguyện để bảo lưu quá trình tham gia. Người tham gia thuộc nhóm được Nhà nước hỗ trợ cần xác định đúng đối tượng để được hưởng mức hỗ trợ tối đa theo quy định.

6. Dịch vụ đăng ký bảo hiểm tự nguyện tại AZTAX

AZTAX cam kết cung cấp dịch vụ minh bạch, nhanh chóng và đúng quy định pháp luật. Mọi thông tin của khách hàng được bảo mật trong toàn bộ quá trình thực hiện. Hồ sơ được xử lý đúng thời hạn, đồng thời AZTAX sẵn sàng đồng hành hỗ trợ các phát sinh sau khi hoàn tất thủ tục. Đội ngũ chuyên môn đảm bảo tư vấn chính xác, tận tâm, giúp người tham gia an tâm khi lựa chọn dịch vụ tại AZTAX.

Dịch vụ của AZTAX mang lại sự thuận tiện tối đa cho người tham gia nhờ quy trình hỗ trợ trọn gói từ tư vấn đến hoàn tất thủ tục với cơ quan BHXH. Khách hàng được giải thích rõ ràng về mức đóng, quyền lợi, mức hỗ trợ của Nhà nước để lựa chọn phương án tham gia phù hợp nhất. Hồ sơ được AZTAX kiểm tra và soạn thảo chính xác giúp hạn chế sai sót và rút ngắn thời gian xử lý. Trong suốt quá trình tham gia, khách hàng được cập nhật tình trạng hồ sơ và được hỗ trợ giải đáp mọi thắc mắc liên quan.

Chính sách bảo hiểm tự nguyện mang lại lợi ích bền vững khi người tham gia hiểu đúng và lựa chọn mức đóng phù hợp. Với sự tận tâm và kinh nghiệm hỗ trợ lâu năm, AZTAX luôn mang đến cảm giác an tâm trong từng thủ tục và quyết định tham gia bảo hiểm. Liên hệ với chúng tôi qua HOTLINE: 0932.383.089 để được tư vấn đầy đủ và chính xác nhất.