Mẫu chứng từ ghi sổ là biểu mẫu kế toán quan trọng dùng để tổng hợp và phản ánh toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh trong kỳ. Việc lập và sử dụng chứng từ ghi sổ đúng quy định giúp doanh nghiệp đảm bảo tính chính xác, minh bạch trong công tác hạch toán và quản lý sổ sách kế toán. Bài viết dưới đây, AZTAX sẽ giới thiệu chi tiết về mẫu chứng từ ghi sổ mới nhất, hướng dẫn cách lập, cũng như những lưu ý quan trọng để kế toán viên thực hiện đúng chuẩn theo quy định hiện hành.

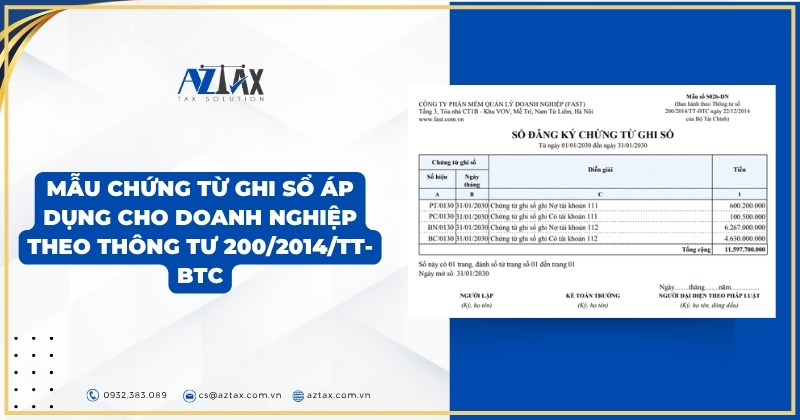

1. Mẫu chứng từ ghi sổ theo Thông tư 200/2014/TT-BTC

Hiện nay, doanh nghiệp thực hiện lập chứng từ ghi sổ theo Mẫu S02a-DNN, được quy định trong Phụ lục 4 kèm theo Thông tư 200/2014/TT-BTC, với nội dung và hình thức trình bày cụ thể nhằm đảm bảo ghi nhận chính xác các nghiệp vụ kinh tế phát sinh.

Xem thêm: Chứng từ ghi sổ là gì?

2. Hướng dẫn cách ghi mẫu sổ chứng từ ghi sổ

Chứng từ ghi sổ được lập bởi kế toán dựa trên từng chứng từ gốc hoặc từ Bảng tổng hợp các chứng từ gốc cùng loại và cùng nội dung nghiệp vụ kinh tế. Mỗi chứng từ ghi sổ phải được đánh số hiệu liên tục theo từng tháng hoặc cả năm, tuân theo thứ tự trong Sổ đăng ký chứng từ ghi sổ, đồng thời luôn có chứng từ gốc kèm theo và phải được kế toán trưởng phê duyệt trước khi tiến hành ghi sổ.

Các thông tin trên mẫu chứng từ ghi sổ được trình bày cụ thể như sau:

- Cột A: điền số hiệu của chứng từ ghi sổ.

- Cột B: ghi rõ ngày, tháng lập chứng từ.

- Cột 1: ghi số tiền tương ứng của chứng từ ghi sổ.

Trong quá trình ghi sổ:

- Đầu mỗi trang cần ghi số cộng từ trang trước chuyển sang.

- Cuối mỗi trang thực hiện cộng luỹ kế để chuyển sang trang tiếp theo.

Vào cuối tháng hoặc cuối năm, kế toán tổng hợp tổng số tiền phát sinh trên Sổ đăng ký chứng từ ghi sổ và đối chiếu với Bảng cân đối số phát sinh nhằm đảm bảo tính chính xác và nhất quán của dữ liệu kế toán.

3. Quy định về sổ cái trong hình thức chứng từ ghi sổ

Trong hình thức kế toán chứng từ ghi sổ, sổ cái đóng vai trò trung tâm, là nơi tổng hợp toàn bộ số liệu từ các chứng từ ghi sổ để phản ánh tình hình tài chính và kết quả hoạt động của doanh nghiệp. Việc ghi chép, mở và quản lý sổ cái phải tuân thủ đúng quy định nhằm đảm bảo tính chính xác, minh bạch và nhất quán trong hệ thống kế toán.

3.1. Mẫu sổ cái dùng cho hình thức chứng từ ghi sổ

Hiện nay, doanh nghiệp thực hiện lập sổ cái theo hình thức chứng từ ghi sổ dựa trên Mẫu S02c1-DNN và S02c2-DNN, được quy định trong Phụ lục kèm theo Thông tư 200/2014/TT-BTC, như sau:

3.2 Hướng dẫn ghi Sổ Cái dùng cho hình thức chứng từ ghi sổ

Nội dung của Sổ Cái

Sổ Cái là sổ kế toán tổng hợp, dùng để ghi nhận tất cả các nghiệp vụ kinh tế phát sinh theo từng tài khoản kế toán, được quy định trong chế độ tài khoản kế toán áp dụng cho doanh nghiệp.

Các số liệu trên Sổ Cái được dùng để:

- Kiểm tra và đối chiếu với Bảng tổng hợp chi tiết hoặc các sổ/thẻ kế toán chi tiết liên quan.

- Là cơ sở lập Bảng cân đối tài khoản và Báo cáo tài chính.

Kết cấu và phân loại Sổ Cái

Sổ Cái trong hình thức kế toán chứng từ ghi sổ được mở riêng cho từng tài khoản, mỗi tài khoản có thể sử dụng một hoặc nhiều trang, tùy vào số lượng nghiệp vụ phát sinh.

Sổ Cái gồm hai loại chính:

a) Sổ Cái ít cột

- Áp dụng cho những tài khoản có ít nghiệp vụ hoặc nghiệp vụ đơn giản.

- Mẫu số S02c1-DNN

- Cột A: Ngày, tháng ghi sổ.

- Cột B, C: Số hiệu, ngày tháng của Chứng từ ghi sổ.

- Cột D: Tóm tắt nội dung nghiệp vụ.

- Cột E: Số hiệu tài khoản đối ứng.

- Cột 1, 2: Số tiền Nợ, Có của tài khoản.

b) Sổ Cái nhiều cột

- Áp dụng cho tài khoản có nhiều nghiệp vụ hoặc nghiệp vụ phức tạp, cần theo dõi chi tiết theo tài khoản đối ứng.

- Mẫu số S02c2-DNN

- Cột A: Ngày, tháng ghi sổ.

- Cột B, C: Số hiệu, ngày tháng Chứng từ ghi sổ.

- Cột D: Tóm tắt nội dung nghiệp vụ.

- Cột E: Số hiệu tài khoản đối ứng.

- Cột 1, 2: Tổng số tiền phát sinh Nợ, Có.

- Cột 3–10: Số tiền phát sinh bên Nợ, Có của các tài khoản cấp 2.

Phương pháp ghi Sổ Cái

- Căn cứ chứng từ ghi sổ: Lập Sổ Cái dựa trên Chứng từ ghi sổ, đã được ghi vào Sổ đăng ký chứng từ ghi sổ.

- Ghi hàng ngày: Chuyển thông tin từ Chứng từ ghi sổ vào các cột tương ứng của Sổ Cái.

- Cộng luỹ kế: Cuối mỗi trang, cộng tổng số tiền theo từng cột và chuyển sang đầu trang kế tiếp.

- Khóa sổ cuối kỳ:

- Cuối tháng, quý hoặc năm, kế toán khóa sổ, tổng hợp số phát sinh Nợ, Có, tính số dư và cộng lũy kế từ đầu kỳ.

- Sử dụng số liệu này để lập Bảng cân đối tài khoản và Báo cáo tài

4. Hướng dẫn ghi sổ kế toán theo phương pháp chứng từ ghi sổ

Để thực hiện đúng và hiệu quả, kế toán viên cần nắm rõ quy trình, cách lập cũng như cách ghi sổ theo từng bước. Dưới đây sẽ hướng dẫn chi tiết cách ghi sổ kế toán theo phương pháp chứng từ ghi sổ, giúp bạn áp dụng dễ dàng trong thực tế công việc kế toán doanh nghiệp.

Theo tiểu mục 4, Phụ lục 4 kèm theo Thông tư 200/2014/TT-BTC, trình tự ghi sổ kế toán theo hình thức chứng từ ghi sổ có thể được mô tả trực quan dưới dạng sơ đồ như sau:

Lưu ý khi ghi sổ kế toán theo hình thức chứng từ ghi sổ

- Ghi chứng từ hàng ngày hoặc định kỳ: Hàng ngày hoặc theo kỳ, căn cứ vào các chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra và xác nhận, kế toán lập Chứng từ ghi sổ làm cơ sở ghi nhận nghiệp vụ.

- Ghi vào Sổ đăng ký và Sổ Cái: Dựa trên Chứng từ ghi sổ, kế toán ghi thông tin vào Sổ đăng ký chứng từ ghi sổ, sau đó sử dụng để ghi vào Sổ Cái. Các chứng từ kế toán sau khi lập Chứng từ ghi sổ cũng được dùng để ghi vào các sổ và thẻ kế toán chi tiết liên quan.

- Khóa sổ cuối kỳ: Cuối tháng, kế toán khóa sổ, tổng hợp tổng số tiền của các nghiệp vụ kinh tế – tài chính phát sinh trong tháng trên Sổ đăng ký chứng từ ghi sổ, tính ra Tổng phát sinh Nợ, Tổng phát sinh Có và số dư từng tài khoản trên Sổ Cái. Dữ liệu từ Sổ Cái làm căn cứ lập Bảng cân đối tài khoản.

- Đối chiếu và lập báo cáo: Sau khi đối chiếu và xác nhận số liệu khớp đúng giữa Sổ Cái và Bảng tổng hợp chi tiết (được lập từ các sổ/thẻ kế toán chi tiết), thông tin này được dùng để lập Báo cáo tài chính, đảm bảo tính chính xác và minh bạch.

5. Đặc trưng cơ bản của hình thức kế toán chứng từ ghi sổ chính

Hình thức kế toán chứng từ ghi sổ là một trong những phương pháp ghi chép sổ sách được áp dụng phổ biến tại nhiều doanh nghiệp hiện nay. Với đặc trưng linh hoạt, dễ kiểm tra và phù hợp cho cả doanh nghiệp nhỏ và vừa, hình thức này giúp kế toán theo dõi, tổng hợp nghiệp vụ kinh tế phát sinh một cách khoa học và chính xác. Để hiểu rõ hơn, hãy cùng tìm hiểu những đặc trưng cơ bản của hình thức kế toán chứng từ ghi sổ trong nội dung dưới đây.

Theo tiểu mục 4, Phụ lục 4 kèm theo Thông tư 200/2014/TT-BTC, hình thức kế toán Chứng từ ghi sổ có các đặc điểm chính sau:

Căn cứ ghi sổ kế toán tổng hợp

- Chứng từ ghi sổ là cơ sở trực tiếp để ghi sổ kế toán tổng hợp.

- Việc ghi sổ bao gồm:

- Ghi theo trình tự thời gian trên Sổ đăng ký chứng từ ghi sổ.

- Ghi theo nội dung kinh tế trên Sổ Cái.

Lập chứng từ ghi sổ

- Kế toán lập chứng từ dựa trên từng chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại có cùng nội dung kinh tế.

- Mỗi chứng từ ghi sổ phải được đánh số hiệu liên tục theo tháng hoặc cả năm (theo thứ tự trong Sổ đăng ký chứng từ ghi sổ), có kèm chứng từ gốc, và phải được kế toán trưởng duyệt trước khi ghi sổ.

Các loại sổ kế toán trong hình thức Chứng từ ghi sổ:

- Chứng từ ghi sổ.

- Sổ đăng ký chứng từ ghi sổ.

- Sổ Cái.

- Các sổ, thẻ kế toán chi tiết liên quan.

6. Những lưu ý quan trọng khi lập chứng từ ghi sổ

Nếu chứng từ ghi sổ được lập sai hoặc thiếu thông tin, có thể dẫn đến sai lệch số liệu, ảnh hưởng đến báo cáo tài chính và quá trình kiểm tra sau này. Vì vậy, kế toán viên cần nắm rõ những lưu ý quan trọng khi lập chứng từ ghi sổ để đảm bảo tính hợp lệ, minh bạch và hiệu quả trong công tác kế toán của doanh nghiệp.

- Chứng từ ghi sổ chỉ được lập dựa trên các chứng từ phát sinh đã được ghi nhận trên chương trình kế toán, đồng thời phải lập chi tiết theo từng dòng hạch toán, tương ứng với từng cặp định khoản Nợ – Có.

- Một chứng từ gốc hoặc bảng tổng hợp chứng từ cùng loại chỉ được sử dụng trong một chứng từ ghi sổ duy nhất. Nếu đã lập xong, không được lập lại trong chứng từ khác.

- Chứng từ ghi sổ chỉ được lập khi chứng từ gốc có số lượng khác 0 hoặc giá trị hạch toán khác 0, đảm bảo phản ánh chính xác nghiệp vụ phát sinh.

- Các chứng từ chỉ có hạch toán đồng thời một bên (ví dụ: TK 004, 006, 008, 009, 012, 013, 014, 018) vẫn có thể lập chứng từ ghi sổ bình thường mà không ảnh hưởng đến tính chính xác.

- Nếu chứng từ gốc bị sửa đổi hoặc xóa, chứng từ ghi sổ tương ứng sẽ được cập nhật tự động để đảm bảo số liệu nhất quán và chính xác.

Việc sử dụng mẫu chứng từ ghi sổ chuẩn giúp doanh nghiệp ghi nhận đầy đủ và chính xác mọi nghiệp vụ kinh tế phát sinh, đồng thời đảm bảo tuân thủ các quy định kế toán hiện hành. Hãy liên hệ ngay với AZTAX để được tư vấn chi tiết và nhận hỗ trợ nhanh chóng, giúp quy trình kế toán của bạn trở nên minh bạch và hiệu quả.