Chứng từ bảo hiểm là căn cứ pháp lý quan trọng chứng minh mối quan hệ hợp đồng giữa người bảo hiểm và người được bảo hiểm. Đây không chỉ là giấy tờ xác nhận quyền lợi, nghĩa vụ của các bên mà còn là cơ sở để tổ chức bảo hiểm thực hiện bồi thường, chi trả khi xảy ra rủi ro theo thỏa thuận. Việc hiểu rõ nội dung và giá trị của chứng từ bảo hiểm giúp người tham gia bảo hiểm bảo vệ quyền lợi hợp pháp của mình và chủ động hơn trong quá trình giải quyết khiếu nại, bồi thường. Hãy cùng AZTAX tìm hiểu nhé!

1. Chứng từ bảo hiểm là gì?

Chứng từ bảo hiểm là giấy tờ do doanh nghiệp bảo hiểm phát hành cho người được bảo hiểm. Khác với chứng từ tài chính và chứng từ mua hàng, chứng từ bảo hiểm xác nhận việc giao kết hợp đồng bảo hiểm và làm căn cứ để điều chỉnh các quyền, nghĩa vụ giữa hai bên trong quá trình thực hiện hợp đồng.

Chứng từ bảo hiểm bao gồm hợp đồng bảo hiểm bao, đơn bảo hiểm, giấy chứng nhận bảo hiểm hoặc tờ khai theo hợp đồng bảo hiểm. Tất cả các loại chứng từ này đều có giá trị pháp lý như nhau, được xem là bằng chứng của hợp đồng bảo hiểm và là căn cứ để người được bảo hiểm yêu cầu doanh nghiệp bảo hiểm bồi thường khi xảy ra tổn thất hàng hóa.

2. Các loại chứng từ bảo hiểm phổ biến hiện nay

Đối với hoạt động xuất nhập khẩu, giấy chứng nhận bảo hiểm là một thành phần quan trọng trong bộ chứng từ xuất nhập khẩu, đặc biệt đối với các điều kiện giao hàng yêu cầu người bán hoặc người mua mua bảo hiểm hàng hóa.

Trong hoạt động bảo hiểm, chứng từ đóng vai trò quan trọng trong việc xác nhận quyền lợi và nghĩa vụ giữa người tham gia và doanh nghiệp bảo hiểm. Mỗi loại chứng từ có chức năng và ý nghĩa riêng, phù hợp với từng hình thức bảo hiểm khác nhau. Dưới đây là các loại chứng từ bảo hiểm phổ biến hiện nay mà doanh nghiệp và cá nhân thường gặp trong thực tế.

2.1 Giấy chứng nhận bảo hiểm

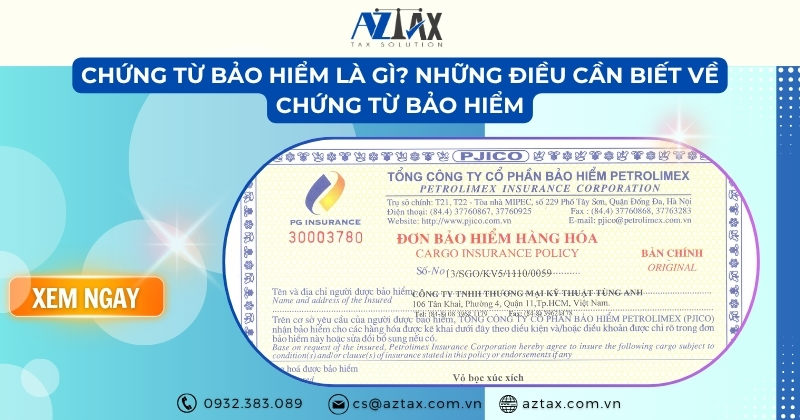

Giấy chứng nhận bảo hiểm (Insurance Certificate) là chứng từ do người bảo hiểm phát hành cho người được bảo hiểm nhằm xác nhận rằng hàng hóa hoặc tài sản đã được mua bảo hiểm theo đúng các điều kiện ghi trong hợp đồng. Văn bản này thể hiện các thông tin cơ bản về đối tượng được bảo hiểm, mức phí, cùng điều kiện bảo hiểm mà hai bên đã thỏa thuận.

Giấy chứng nhận bảo hiểm đồng thời là bằng chứng pháp lý xác nhận việc giao kết hợp đồng bảo hiểm giữa doanh nghiệp bảo hiểm và bên mua bảo hiểm, quy định rõ quyền lợi, nghĩa vụ và trách nhiệm của các bên trong suốt thời hạn bảo hiểm.

2.2 Giấy bảo hiểm theo hợp đồng mở

Hợp đồng bảo hiểm mở (Open Cover) là hình thức bảo hiểm áp dụng cho nhiều lô hàng xuất nhập khẩu trong một khoảng thời gian nhất định, thường kéo dài từ 6 tháng đến 1 năm. Đây là loại chứng từ được thiết kế đặc biệt cho các doanh nghiệp có tần suất vận chuyển hàng hóa thường xuyên, giúp tiết kiệm thời gian và chi phí so với việc mua bảo hiểm riêng lẻ cho từng lô hàng.

Một số đặc điểm nổi bật của hợp đồng bảo hiểm mở gồm:

- Không cần đăng ký riêng cho từng chuyến hàng: doanh nghiệp chỉ cần thông báo chi tiết lô hàng trước khi vận chuyển để kích hoạt bảo hiểm.

- Điều khoản, quyền lợi và phạm vi bảo hiểm được thống nhất trước, giúp giảm thiểu rủi ro về thủ tục hành chính và đảm bảo tính chủ động trong kinh doanh.

- Đặc biệt phù hợp với các doanh nghiệp xuất nhập khẩu lớn, các công ty logistics hoặc thương mại quốc tế có khối lượng hàng hóa luân chuyển cao và thường xuyên.

2.3 Giấy bảo hiểm tạm thời

Giấy bảo hiểm tạm thời (Cover Note) là chứng từ do doanh nghiệp bảo hiểm phát hành nhằm xác nhận tạm thời việc lô hàng đã được bảo hiểm, trong thời gian chờ hợp đồng bảo hiểm chính thức được cấp. Loại giấy này thường có thời hạn hiệu lực ngắn, phổ biến khoảng 30 ngày, và được xem như bằng chứng tạm thời cho việc bảo hiểm đã được thiết lập trước khi hoàn tất các chứng từ chính thức.

Một số đặc điểm nổi bật của giấy bảo hiểm tạm thời gồm:

- Thường được sử dụng trong trường hợp khẩn cấp, khi doanh nghiệp cần xuất trình chứng từ bảo hiểm ngay để hoàn tất thủ tục xuất nhập khẩu hoặc giao hàng.

- Có giá trị pháp lý nhất định, nhưng doanh nghiệp vẫn phải yêu cầu và nhận hợp đồng bảo hiểm chính thức để đảm bảo đầy đủ quyền lợi khi có tổn thất xảy ra.

Các loại chứng từ bảo hiểm hàng hóa như giấy chứng nhận bảo hiểm, hợp đồng bảo hiểm mở hay giấy bảo hiểm tạm thời đều có vai trò quan trọng trong việc bảo vệ quyền lợi của doanh nghiệp trong quá trình vận chuyển hàng hóa quốc tế. Tuy nhiên, việc lựa chọn loại chứng từ phù hợp còn tùy thuộc vào yêu cầu của đối tác thương mại, điều kiện giao hàng và tần suất vận chuyển của từng doanh nghiệp. Trong phần tiếp theo, chúng ta sẽ cùng tìm hiểu quy trình cấp và sử dụng chứng từ bảo hiểm hàng hóa một cách chi tiết hơn.

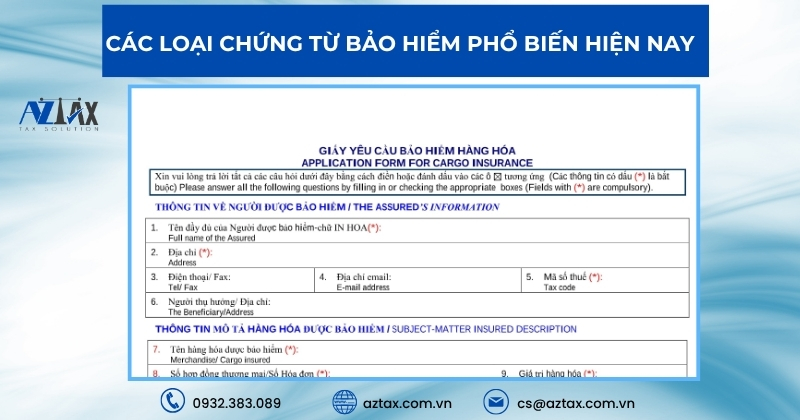

2.4 Giấy yêu cầu bảo hiểm

Giấy yêu cầu bảo hiểm (Insurance Request/Proposal Form) là tài liệu do người mua bảo hiểm lập và gửi đến doanh nghiệp bảo hiểm nhằm đề nghị được tham gia bảo hiểm cho hàng hóa hoặc tài sản của mình.

Trong giấy yêu cầu bảo hiểm, người mua cần cung cấp đầy đủ thông tin chi tiết về hàng hóa, giá trị hàng hóa, loại hình bảo hiểm mong muốn, cùng các rủi ro cần được bảo hiểm. Đây là cơ sở để doanh nghiệp bảo hiểm xem xét, đánh giá và đưa ra điều kiện ký kết hợp đồng bảo hiểm phù hợp.

2.5 Bảng điều kiện bảo hiểm

Bảng điều kiện bảo hiểm (Insurance Clauses) là tài liệu quy định chi tiết các điều khoản, phạm vi, điều kiện và trường hợp loại trừ bảo hiểm. Văn bản này thường được đính kèm hoặc tham chiếu trong hợp đồng bảo hiểm hoặc giấy chứng nhận bảo hiểm, đóng vai trò làm cơ sở pháp lý xác định quyền lợi và nghĩa vụ của người được bảo hiểm.

Thông qua bảng điều kiện bảo hiểm, các bên có thể hiểu rõ phạm vi bảo vệ, trách nhiệm bồi thường, cũng như những rủi ro không được bảo hiểm, giúp quá trình thực hiện hợp đồng minh bạch và chính xác hơn.

2.6 Báo cáo tổn thất

Báo cáo tổn thất (Loss Report/Claim Form) không phải là chứng từ bảo hiểm gốc, nhưng lại là tài liệu thiết yếu trong quá trình yêu cầu bồi thường bảo hiểm. Khi hàng hóa gặp tổn thất hoặc hư hại, người được bảo hiểm phải lập và gửi báo cáo tổn thất đến doanh nghiệp bảo hiểm để thông báo về sự cố và khởi động quy trình bồi thường.

Tài liệu này giúp nhà bảo hiểm xác minh mức độ thiệt hại, nguyên nhân sự cố và là cơ sở quan trọng để xem xét, giải quyết quyền lợi bảo hiểm cho người tham gia theo đúng điều khoản hợp đồng.

Tất cả các loại chứng từ bảo hiểm nêu trên đều giữ vai trò quan trọng trong việc bảo vệ quyền lợi hợp pháp và đảm bảo tính minh bạch thông tin giữa người mua bảo hiểm và doanh nghiệp bảo hiểm. Nhờ đó, quá trình xuất nhập khẩu hàng hóa được diễn ra thuận lợi, an toàn và giúp giảm thiểu tối đa các rủi ro phát sinh trong quá trình vận chuyển.

3. Nội dung của giấy chứng nhận bảo hiểm (Insurance Certificate)

Giấy chứng nhận bảo hiểm là một trong những chứng từ quan trọng thể hiện việc giao kết hợp đồng bảo hiểm giữa doanh nghiệp bảo hiểm và người được bảo hiểm. Nội dung của giấy chứng nhận bảo hiểm cung cấp đầy đủ thông tin về đối tượng được bảo hiểm, phạm vi bảo hiểm, quyền lợi.

Những nội dung chính của giấy chứng nhận bảo hiểm thường bao gồm các thông tin cơ bản sau:

- Tên và địa chỉ của doanh nghiệp bảo hiểm – đơn vị cung cấp dịch vụ bảo hiểm.

- Tên, địa chỉ, số điện thoại và số tài khoản của người được bảo hiểm – bên tham gia và thụ hưởng quyền lợi bảo hiểm.

- Tên hàng hóa hoặc đối tượng bảo hiểm – mô tả chi tiết nội dung được bảo hiểm.

- Số hợp đồng bảo hiểm – mã định danh để tra cứu và quản lý thông tin hợp đồng

- Loại hình bảo hiểm – xác định hình thức bảo hiểm áp dụng (như bảo hiểm hàng hóa, bảo hiểm tài sản, bảo hiểm nhân thọ…).

- Giá trị hàng hóa và số tiền bảo hiểm – thể hiện mức trách nhiệm bồi thường tối đa của doanh nghiệp bảo hiểm.

- Phạm vi bảo hiểm – quy định các rủi ro, sự cố được bảo hiểm chi trả.

- Thời hạn bảo hiểm – thời gian hợp đồng có hiệu lực bảo vệ quyền lợi của người được bảo hiểm.

- Phí bảo hiểm – số tiền mà người được bảo hiểm phải đóng cho doanh nghiệp bảo hiểm.

- Địa điểm hoặc phương thức thanh toán tiền bồi thường – nơi hoặc hình thức thực hiện chi trả khi xảy ra tổn thất.

- Ngày, tháng phát hành và chữ ký của người được bảo hiểm – xác nhận tính hợp pháp và hiệu lực của chứng từ.

4. Vai trò của chứng từ bảo hiểm

Chứng từ bảo hiểm đóng vai trò quan trọng trong việc xác lập và bảo vệ quyền lợi của các bên tham gia bảo hiểm. Đây không chỉ là bằng chứng pháp lý chứng minh sự tồn tại của hợp đồng bảo hiểm mà còn là căn cứ để người được bảo hiểm yêu cầu bồi thường khi xảy ra rủi ro.

Chứng từ bảo hiểm giữ vai trò đặc biệt quan trọng trong hoạt động thương mại quốc tế, vì nó giúp giảm thiểu rủi ro tài chính cho cả người mua lẫn người bán.

- Đối với người mua: chứng từ bảo hiểm là cam kết bảo vệ quyền lợi, đảm bảo họ sẽ được bồi thường thiệt hại nếu hàng hóa bị mất mát hoặc hư hỏng trong quá trình vận chuyển.

- Đối với người bán: việc có chứng từ bảo hiểm giúp giảm thiểu trách nhiệm pháp lý, đồng thời bảo vệ họ trước các yêu cầu bồi thường có thể phát sinh từ tổn thất hàng hóa trong quá trình giao nhận.

5. Phân biệt giữa chứng từ bảo hiểm và đơn bảo hiểm

| Đơn bảo hiểm | Giấy chứng nhận bảo hiểm | |

| Nội dung | Nội dung trên đây thể hiện đầy đủ như một hợp đồng bảo hiểm được ký kết giữa người bảo hiểm và người được bảo hiểm. Thể hiện các nguyên tắc, điều kiện bảo hiểm, đối tượng bảo hiểm, phí bảo hiểm, thời hiệu, khấu trừ, … | Nội dung chủ yếu là các thỏa thuận bảo hiểm như thời hiệu, hình thức, giá trị bảo hiểm, … mà không có thông tin chi tiết về các thỏa thuận, không được đầy đủ như Đơn bảo hiểm. |

| Tính chuyển nhượng | Đơn bảo hiểm bản gốc sẽ có chức năng chuyển nhượng. Người nhập khẩu sẽ mua bảo hiểm và thực hiện ký hậu vào mặt sau của Đơn bảo hiểm, gửi cho nhà nhập khẩu –người được hưởng số tiền bồi thường bảo hiểm khi tổn thất xảy ra. | Không có giá trị chuyển nhượng |

| Giá trị pháp lý | Có giá trị pháp lý trong bồi thường và xử lý tranh chấp tại tòa án. Về nghiệp vụ bảo hiểm, có giá trị tương đương Giấy chứng nhận bảo hiểm. | Có giá trị pháp lý trong bồi thường và xử lý tranh chấp tại tòa án. Về giá trị pháp lý, Giấy chứng nhận bảo hiểm không chặt chẽ và không có giá trị đầy đủ trong xử lý tranh chấp, khiếu nại bằng Đơn bảo hiểm. |

| Thời điểm phát hành: Phụ thuộc vào người được bảo hiểm và thỏa thuận giao dịch.

| Khi lô hàng được giao trong cùng một chuyến, không phân chia thành nhiều rồi giao, người mua bảo hiểm thường yêu cầu bên bảo hiểm cấp Đơn bảo hiểm để thuận lợi cho quyền lợi như nội dung, tính chuyển nhượng, giá trị pháp lý. Tùy theo trường hợp mà L/C yêu cầu. Nếu L/C yêu cầu sử dụng Đơn bảo hiểm thì Giấy chứng nhận bảo hiểm sẽ không có giá trị thanh toán, còn không thì có thể sử dụng. | Khi lô hàng được phân tách và giao thành từng phần thì công ty bảo hiểm sẽ cấp Giấy chứng nhận bảo hiểm, và người mua nên yêu cầu công ty bảo hiểm tích hợp lại đầy đủ nội dung của các giấy chứng nhận bảo hiểm này như một Đơn bảo hiểm. h

|

6. Quy định của UCP về chứng từ bảo hiểm

UCP (Uniform Customs and Practice for Documentary Credits) là bộ quy tắc thống nhất do Phòng Thương mại Quốc tế (ICC) ban hành, được sử dụng phổ biến trong các giao dịch thư tín dụng quốc tế (L/C). Mặc dù UCP không quy định cụ thể về chứng từ bảo hiểm như các văn bản chuyên ngành khác, nhưng nó vẫn đưa ra những nguyên tắc chung và khung hướng dẫn cơ bản cho việc lập và sử dụng chứng từ bảo hiểm trong thanh toán bằng thư tín dụng, góp phần đảm bảo tính minh bạch và thống nhất trong thương mại quốc tế.

Cụ thể, các tiêu chuẩn liên quan đến chứng từ bảo hiểm thường được quy định trong các bộ quy tắc quốc tế như Incoterms 2020/2010, cùng với các điều kiện bảo hiểm phổ biến khác như URDG 758 (ICC 600) và URR 725 (ICC 400). Trong đó, UCP 600 – phiên bản mới nhất của bộ quy tắc UCP – đã nêu rõ tại Điều 28 các yêu cầu cụ thể đối với chứng từ bảo hiểm, bao gồm:

- Chứng chỉ bảo hiểm phải được công ty bảo hiểm, người bảo hiểm hoặc đại diện hợp pháp của họ phát hành và ký tên.

- Số tiền bảo hiểm phải được ghi rõ, đồng thời đơn vị tiền tệ cần phù hợp với loại tiền tệ được quy định trong thư tín dụng (L/C).

- Tên và địa chỉ của bên được bảo hiểm hoặc người nhận chuyển nhượng phải được thể hiện đầy đủ.

- Chứng từ cần nêu rõ thông tin về lô hàng, phương tiện vận chuyển, cảng xếp dỡ, điều kiện bảo hiểm và mức phí tương ứng.

- Phải ghi rõ ngày phát hành và ngày bắt đầu hiệu lực của bảo hiểm.

- Chứng từ phải đính kèm các điều khoản cụ thể và điều khoản chung của hợp đồng bảo hiểm.

- Cần có chữ ký và con dấu của người bảo hiểm hoặc đại diện được ủy quyền.

- Nếu thư tín dụng yêu cầu, bản gốc của chứng từ bảo hiểm phải được xuất trình để đảm bảo tính hợp lệ.

Về số tiền bảo hiểm, UCP quy định rằng chứng từ bảo hiểm phải ghi rõ giá trị bảo hiểm cụ thể và phải sử dụng cùng loại tiền tệ với loại tiền được nêu trong thư tín dụng (L/C). Trong trường hợp L/C không quy định mức bảo hiểm cụ thể, thì mức tối thiểu phải bằng 110% giá trị CIF hoặc CIP của hàng hóa. Ngoài ra, số tiền bảo hiểm cần được xác định dựa trên giá trị hàng hóa ghi trên hóa đơn thương mại hoặc số tiền thanh toán, tùy theo giá trị nào cao hơn.

Đơn bảo hiểm hoặc giấy chứng nhận bảo hiểm phải thể hiện rõ ngày bắt đầu hiệu lực, và ngày này không được muộn hơn ngày giao hàng, nhằm đảm bảo hàng hóa được bảo hiểm ngay từ thời điểm chuyển giao. UCP 600 cũng quy định rằng chứng từ bảo hiểm cần bao gồm điều khoản “mọi rủi ro” (All Risks) — dù nội dung này có được nêu rõ hay không — miễn là điều khoản đó đã được xác định trong hợp đồng bảo hiểm.

Như vậy, UCP đã thiết lập những tiêu chuẩn cơ bản đối với chứng từ bảo hiểm trong giao dịch thư tín dụng, nhằm đảm bảo hàng hóa được bảo vệ toàn diện trong suốt quá trình từ khi giao hàng cho đến khi người mua nhận được hàng.

7. Một số lưu ý khi sử dụng chứng từ bảo hiểm

Khi tham gia bảo hiểm, việc nắm rõ và sử dụng đúng chứng từ bảo hiểm là yếu tố quan trọng để đảm bảo quyền lợi cho người được bảo hiểm. Dưới đây là một số lưu ý cần thiết giúp doanh nghiệp và cá nhân tránh sai sót trong quá trình lưu giữ, xuất trình hoặc yêu cầu bồi thường dựa trên chứng từ bảo hiểm.

- Kiểm tra kỹ lưỡng toàn bộ thông tin trên chứng từ bảo hiểm trước khi ký kết hợp đồng để tránh sai sót.

- Lưu trữ và bảo quản chứng từ cẩn thận trong suốt quá trình vận chuyển hàng hóa nhằm phục vụ đối chiếu khi cần thiết.

- Chủ động thông báo ngay cho doanh nghiệp bảo hiểm khi phát sinh sự cố, tổn thất hoặc rủi ro liên quan đến hàng hóa.

- Tuân thủ đầy đủ các quy định và thủ tục do công ty bảo hiểm đề ra trong quá trình yêu cầu bồi thường, để đảm bảo quyền lợi được giải quyết nhanh chóng và chính xác.

Tóm lại, chứng từ bảo hiểm là yếu tố không thể thiếu trong các giao dịch thương mại, đặc biệt là xuất nhập khẩu, giúp bảo vệ quyền lợi của các bên và đảm bảo quá trình vận chuyển hàng hóa diễn ra an toàn, minh bạch. Việc nắm rõ các loại chứng từ, nội dung và quy định liên quan sẽ giúp doanh nghiệp chủ động hơn trong quản lý rủi ro và xử lý bồi thường khi có sự cố phát sinh. Hy vọng qua bài viết trên AZTAX đã mang đến cho bạn những thông tin hữu ích.