Chứng từ gốc là gì là câu hỏi được nhiều kế toán và doanh nghiệp quan tâm, bởi đây là căn cứ pháp lý quan trọng để xác minh, ghi nhận và quản lý các giao dịch, hoạt động nội bộ của tổ chức. Việc hiểu rõ khái niệm, vai trò và các quy định liên quan đến chứng từ gốc giúp doanh nghiệp đảm bảo tính chính xác trong hạch toán kế toán, đồng thời tránh các rủi ro pháp lý và sai sót trong quản lý tài chính. Cùng AZTAX tìm hiểu nhé!

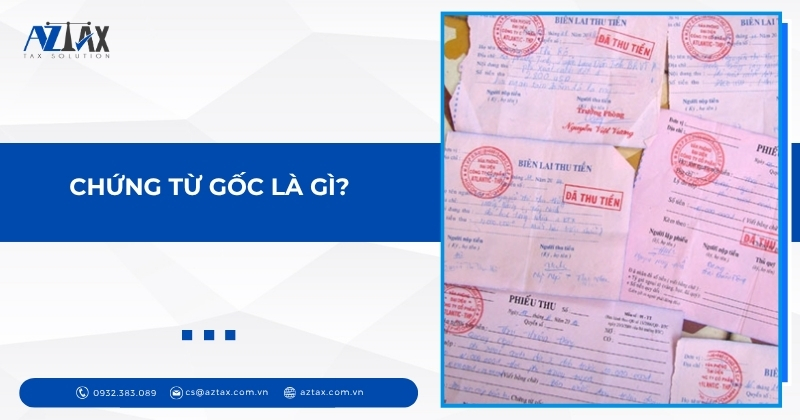

1. Chứng từ gốc là gì?

Chứng từ gốc là tất cả các loại giấy tờ hoặc vật phẩm có giá trị tương đương, được sử dụng làm cơ sở để xác minh, chứng thực và làm bằng chứng cho các hoạt động phát sinh bên trong đơn vị hoặc tổ chức.

Chứng từ là gì? Chứng từ là loại giấy tờ quen thuộc đối với những ai làm trong ngành kế toán. Kế toán vốn là nghề đòi hỏi sự tỉ mỉ và cẩn trọng, khi phải xử lý hàng loạt chứng từ và văn bản. Việc nắm vững các quy định liên quan, đặc biệt là về chứng từ gốc, là điều cần thiết để tránh sai sót và đảm bảo công việc diễn ra suôn sẻ.

Chứng từ gốc thường được lập trong các hoạt động nội bộ của đơn vị, tổ chức. Mọi hành động hoặc giao dịch đều cần có chứng từ để đảm bảo tính chính xác, đồng thời làm cơ sở xác định trách nhiệm của người lập cũng như trách nhiệm của toàn bộ đơn vị, tổ chức.

2. Chứng từ gốc trong tiếng Anh là gì?

Chứng từ gốc trong tiếng Anh là Original Documents. Tùy theo ngữ cảnh, “chứng từ” cũng có thể được dịch là Voucher, Receipt, Document hoặc Report.

Chứng từ trong tiếng Anh có thể được hiểu như sau:

Original vouchers are very important documents and are created by the departments in the department with the relevant authorization of the enterprise. It is based on economic operations that have arisen and occurred during the work, operations of that business and company.

Where the business is arising, the relevant parts there must immediately carry out documents and documents to verify the incident. It take place in accordance with the processes and general regulations of the entire enterprise.

Một số thuật ngữ tiếng Anh liên quan đến chứng từ kế toán:

Khi nhắc đến “chứng từ”, có nhiều cụm từ tiếng Anh đi kèm được sử dụng phổ biến trong kế toán – tài chính, bao gồm:

- Hóa đơn: Bill

- Thuế: Tax

- Phí: Fee

- Lệ phí: Registration fee

- Hóa đơn giá trị gia tăng: Value Added Tax (VAT) Invoice

- Phiếu chi: Payment voucher / Payment slip

- Phiếu thu: Receipt voucher / Receipt

- Xuất kho: Goods issue / Stock out

- Phiếu nhập: Goods receipt / Stock in

- Mua bán hàng hóa: Sales of goods

- Hạch toán: Accounting entry / Record transaction

- Đơn đặt hàng: Purchase order / Order form

- Bảng kê chi tiền: Payment statement

- Bảng lương: Payroll

- Hợp đồng kinh tế: Economic contract / Business contract

3. Phân loại chứng từ gốc

Chứng từ có nhiều loại khác nhau, đa dạng về hình thức và mục đích sử dụng. Tùy theo tiêu chí phân loại, chứng từ có thể được chia thành nhiều nhóm riêng biệt.

3.1 Phân loại theo vật mang tin

Căn cứ vào vật mang tin, chứng từ được chia thành hai loại chính:

- Chứng từ bằng giấy: Là các chứng từ có nội dung được thể hiện và lưu trữ trên vật liệu giấy, thường được in, ký và đóng dấu theo quy định.

- Chứng từ điện tử: Là các chứng từ có thông tin được mã hóa và lưu trữ dưới dạng dữ liệu điện tử, được ghi nhận trên các phương tiện lưu trữ như băng, đĩa từ, thẻ thanh toán hoặc hệ thống dữ liệu điện tử.

3.2 Phân loại theo công dụng

Căn cứ vào công dụng, chứng từ được chia thành chứng từ gốc và chứng từ ghi sổ.

Chứng từ gốc là loại chứng từ được lập trực tiếp tại thời điểm phát sinh nghiệp vụ kinh tế, có giá trị pháp lý cao nhất và là căn cứ quan trọng để ghi sổ kế toán, kiểm tra, đối chiếu hoặc quyết toán sau này.

Ví dụ về chứng từ gốc: Hóa đơn giá trị gia tăng (VAT), phiếu nhập kho, phiếu thu, phiếu chi,…

Chứng từ gốc được chia thành hai nhóm nhỏ: chứng từ mệnh lệnh và chứng từ chấp hành, cụ thể như sau:

- Chứng từ mệnh lệnh: Là loại chứng từ được lập ra bởi doanh nghiệp nhằm ban hành các quyết định, chỉ thị nội bộ đến các bộ phận có liên quan. Chứng từ mệnh lệnh thể hiện ý chí quản lý, chỉ đạo hoạt động như lệnh chi tiền, lệnh xuất kho, lệnh sản xuất,…

Loại chứng từ này chỉ có giá trị truyền đạt và điều hành, không được sử dụng làm căn cứ ghi sổ kế toán. - Chứng từ chấp hành:Là loại chứng từ được lập ra để ghi nhận việc thực hiện các lệnh sản xuất, kinh doanh hoặc các nghiệp vụ kinh tế đã xảy ra. Đây là căn cứ chính thức để ghi vào sổ kế toán và phản ánh các hoạt động thực tế của doanh nghiệp.

Ví dụ: phiếu thu, phiếu chi, biên bản giao nhận hàng hóa,…

Tất cả các chứng từ gốc đều mang tính chấp hành và xác nhận thực tế, được lập bởi chính đơn vị phát sinh nghiệp vụ hoặc tiếp nhận từ bên ngoài doanh nghiệp.

3.3 Phân loại theo tính chất pháp lý

Căn cứ vào tính chất pháp lý, chứng từ kế toán được chia thành chứng từ bắt buộc và chứng từ hướng dẫn.

- Chứng từ bắt buộc

Chứng từ bắt buộc là những chứng từ phản ánh các quan hệ kinh tế – pháp lý giữa các tổ chức, cá nhân có tư cách pháp nhân, hoặc những nghiệp vụ cần được quản lý chặt chẽ và áp dụng thống nhất trong phạm vi toàn quốc.

Đối với loại chứng từ này, Nhà nước quy định rõ ràng và tiêu chuẩn hóa về hình thức, mẫu biểu, chỉ tiêu phản ánh, mục đích sử dụng và phương pháp lập nhằm đảm bảo tính thống nhất trong công tác kế toán.

Ví dụ điển hình của chứng từ bắt buộc là Hóa đơn giá trị gia tăng (Hóa đơn GTGT).

Các chứng từ bắt buộc được áp dụng chung cho mọi lĩnh vực kinh tế, bất kể loại hình hay thành phần doanh nghiệp.

- Chứng từ hướng dẫn:

Chứng từ hướng dẫn là những chứng từ được sử dụng trong nội bộ doanh nghiệp, phục vụ cho công tác quản lý, điều hành và hạch toán kế toán.

Đối với loại chứng từ này, Nhà nước chỉ ban hành hướng dẫn chung về các chỉ tiêu đặc trưng, tạo cơ sở để các đơn vị chủ động thiết kế, điều chỉnh mẫu biểu sao cho phù hợp với đặc thù hoạt động của mình.

Ví dụ về chứng từ hướng dẫn bao gồm: phiếu nhập kho, phiếu xuất kho, bảng kê nội bộ, biên bản kiểm kê tài sản, v.v.

3.4 Phân loại theo nội dung kinh tế

Căn cứ vào nội dung kinh tế mà chứng từ phản ánh, có thể chia chứng từ kế toán thành năm nhóm chính như sau:

- Chứng từ về lao động và tiền lương:

Ghi nhận các thông tin liên quan đến tình hình sử dụng lao động, thời gian làm việc và các khoản thu nhập của người lao động.

Ví dụ: Bảng chấm công, bảng thanh toán tiền lương, bảng thanh toán tiền thưởng,… - Chứng từ về hàng tồn kho:

Phản ánh các nghiệp vụ nhập – xuất – tồn kho của vật tư, hàng hóa trong doanh nghiệp.

Ví dụ: Phiếu nhập kho, phiếu xuất kho, biên bản kiểm kê hàng tồn kho,… - Chứng từ về tiền tệ:

Ghi nhận các nghiệp vụ thu, chi tiền mặt hoặc giao dịch qua ngân hàng.

Ví dụ: Phiếu thu, phiếu chi, giấy báo có, giấy báo nợ,… - Chứng từ về bán hàng:

Phản ánh các nghiệp vụ phát sinh trong quá trình bán hàng hóa, cung cấp dịch vụ.

Ví dụ: Hóa đơn bán hàng, thẻ quầy hàng, phiếu xuất kho kiêm vận chuyển nội bộ,… - Chứng từ về tài sản cố định (TSCĐ):

Ghi nhận quá trình mua sắm, bàn giao, điều chuyển hoặc thanh lý tài sản cố định của doanh nghiệp.

Ví dụ: Biên bản giao nhận TSCĐ, biên bản thanh lý TSCĐ, bảng tính khấu hao TSCĐ,…

4. Chứng từ gốc được xác lập vào thời điểm nào?

Chứng từ gốc là căn cứ quan trọng phản ánh các nghiệp vụ kinh tế, tài chính phát sinh trong doanh nghiệp. Việc xác định thời điểm lập chứng từ gốc đóng vai trò then chốt, giúp đảm bảo tính chính xác, minh bạch và hợp pháp của các hoạt động kế toán. Vậy chứng từ gốc được xác lập vào thời điểm nào theo quy định hiện hành?

- Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của đơn vị kế toán đều phải lập chứng từ kế toán (KT). Mỗi nghiệp vụ chỉ được lập một chứng từ duy nhất.

- Chứng từ KT phải được lập rõ ràng, đầy đủ, kịp thời và chính xác theo các nội dung quy định trên mẫu. Trường hợp đơn vị không có mẫu chứng từ, có thể tự soạn nhưng vẫn phải đảm bảo đầy đủ các thông tin theo quy định.

- Nội dung trên chứng từ KT không được viết tắt, tẩy xóa hay chỉnh sửa; khi ghi phải dùng bút mực, chữ và số phải liên tục, không ngắt quãng, các chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa hoặc sửa chữa sẽ không có giá trị thanh toán hoặc ghi sổ kế toán. Nếu viết sai, chứng từ phải được hủy bằng cách gạch chéo phần sai.

- Chứng từ KT phải được lập đủ số liên theo quy định. Nếu một nghiệp vụ cần lập nhiều liên, nội dung các liên phải giống nhau.

- Người lập, người duyệt và các cá nhân khác ký tên trên chứng từ KT chịu trách nhiệm về tính chính xác và đầy đủ của thông tin trên đó.

5. Một số các loại chứng từ gốc trong kế toán của doanh nghiệp

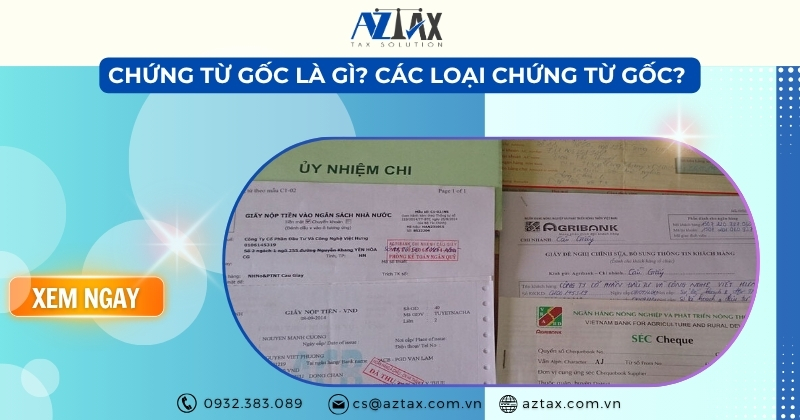

5.1 Các loại chứng từ gốc có liên quan đến tiền

Các loại chứng từ kế toán là những giấy tờ và văn bản quan trọng, phản ánh đầy đủ các nghiệp vụ kinh tế – tài chính phát sinh trong hoạt động của doanh nghiệp. Việc hiểu rõ các loại chứng từ kế toán giúp doanh nghiệp quản lý sổ sách chính xác, minh bạch và tuân thủ đúng quy định pháp luật. Cụ thể, các loại chứng từ kế toán phổ biến bao gồm:

- Phiếu thu tiền: Đây là chứng từ xác nhận doanh nghiệp đã nhận tiền mặt từ các hoạt động như bán hàng, cung cấp dịch vụ hoặc các khoản thu khác. Phiếu thu là cơ sở ghi nhận doanh thu và hạch toán tiền mặt vào quỹ, giúp quản lý dòng tiền mặt hiệu quả.

- Phiếu chi tiền: Chứng từ này ghi nhận nghiệp vụ chi tiền mặt của doanh nghiệp, thường liên quan đến việc thanh toán ngay cho nhà cung cấp hàng hóa, nguyên vật liệu hoặc dịch vụ. Phiếu chi giúp kiểm soát các khoản chi ra và quản lý quỹ tiền mặt chặt chẽ.

- Séc tiền mặt: Được phát hành khi doanh nghiệp cần rút tiền từ tài khoản ngân hàng để nhập quỹ tiền mặt. Séc tiền mặt là chứng cứ hợp pháp cho việc rút tiền và bổ sung quỹ, đảm bảo tính minh bạch trong quản lý tài chính.

- Ủy nhiệm chi: Là chứng từ dùng để thanh toán tiền cho nhà cung cấp qua hình thức chuyển khoản ngân hàng. Khi lập ủy nhiệm chi, kế toán cần ghi đầy đủ và chính xác thông tin của doanh nghiệp và đơn vị nhận tiền, vì đây là cơ sở xác minh giao dịch thanh toán.

- Giấy nộp tiền vào tài khoản: Thể hiện việc nộp tiền vào ngân hàng, bao gồm tiền từ khách hàng thanh toán dịch vụ, doanh thu, lãi hoặc các khoản thu khác. Chứng từ này giúp ghi nhận chính xác nguồn thu và đối chiếu với sổ sách ngân hàng.

- Giấy chuyển tiền nội bộ: Xác nhận việc chuyển tiền giữa các tài khoản nội bộ của doanh nghiệp, ví dụ từ tài khoản ngoại tệ sang tài khoản VND hoặc ngược lại. Loại chứng từ này giúp kiểm soát dòng tiền nội bộ một cách minh bạch và chính xác.

5.2 Các chứng từ liên quan đến hóa đơn

Các loại chứng từ kế toán liên quan đến hóa đơn là công cụ quan trọng giúp doanh nghiệp ghi nhận chính xác các nghiệp vụ mua – bán hàng hóa, dịch vụ, đảm bảo minh bạch sổ sách và tuân thủ quy định pháp luật. Cụ thể:

- Hóa đơn bán hàng: Là chứng từ kế toán ghi nhận việc doanh nghiệp đã hoàn tất việc chuyển giao hàng hóa, sản phẩm hoặc dịch vụ cho khách hàng. Hóa đơn bán hàng là cơ sở xác định doanh thu và nghĩa vụ thuế của doanh nghiệp trong kỳ kế toán.

- Hóa đơn mua hàng: Xác nhận doanh nghiệp đã thực hiện mua hàng hóa hoặc dịch vụ từ nhà cung cấp. Đây là chứng từ hợp pháp để ghi nhận chi phí và thực hiện khấu trừ thuế đầu vào (nếu có), đảm bảo quyền lợi thuế cho doanh nghiệp.

- Hàng bán bị trả lại: Được lập khi khách hàng hoàn trả một phần hoặc toàn bộ hàng hóa đã mua trước đó. Chứng từ này đi kèm với hóa đơn trả lại hàng và là cơ sở để điều chỉnh doanh thu và các khoản phải thu tương ứng.

- Hàng mua trả lại: Xác nhận việc doanh nghiệp hoàn trả hàng hóa cho nhà cung cấp do không đạt yêu cầu hoặc sai quy cách. Chứng từ này kèm theo hóa đơn đầu ra và là căn cứ điều chỉnh chi phí và công nợ phải trả, giúp quản lý sổ sách minh bạch.

- Bảng tổng hợp hóa đơn bán lẻ: Tổng hợp các hóa đơn bán lẻ phát sinh trong kỳ, đi kèm với hóa đơn bán hàng của doanh nghiệp. Bảng tổng hợp này cần có chữ ký xác nhận của cả bên bán và bên mua, đảm bảo tính pháp lý và minh bạch trong các giao dịch bán lẻ.

5.3 Các loại chứng từ liên quan đến vật tư, hàng hóa

- Phiếu nhập kho: Là chứng từ kế toán dùng để ghi nhận số lượng, chủng loại và giá trị hàng hóa, vật tư được nhập vào kho của doanh nghiệp. Phiếu nhập kho được lập dựa trên hóa đơn mua hàng, biên bản giao nhận hoặc biên bản nghiệm thu, là căn cứ để kế toán cập nhật số liệu vào sổ kho và quản lý hàng tồn.

- Phiếu xuất kho: Là chứng từ ghi nhận việc xuất kho hàng hóa, nguyên vật liệu hoặc thành phẩm để phục vụ sản xuất, kinh doanh hoặc giao cho khách hàng. Phiếu xuất kho giúp doanh nghiệp theo dõi biến động hàng tồn kho và là căn cứ để hạch toán chi phí, doanh thu tương ứng.

- Phiếu chuyển kho: Là chứng từ thể hiện việc điều chuyển hàng hóa, vật tư, thành phẩm giữa các kho trong nội bộ doanh nghiệp. Phiếu này giúp ghi nhận sự luân chuyển vật tư giữa các bộ phận hoặc cơ sở, đảm bảo việc quản lý kho minh bạch, chính xác và thống nhất trong toàn hệ thống.

5.4 Chứng từ liên quan đến tài sản cố định và công cụ dụng cụ

Các loại chứng từ kế toán liên quan đến tài sản cố định và công cụ – dụng cụ là những văn bản quan trọng giúp doanh nghiệp ghi nhận, quản lý và theo dõi tài sản một cách chính xác, minh bạch. Cụ thể:

- Chứng từ ghi tăng tài sản cố định (TSCĐ): Ghi nhận việc mua sắm hoặc tiếp nhận các tài sản có giá trị lớn (thường từ 30 triệu đồng trở lên) như máy móc, thiết bị, phương tiện hoặc vật tư phục vụ sản xuất – kinh doanh và quản lý doanh nghiệp. Đây là cơ sở để hạch toán tăng giá trị TSCĐ.

- Chứng từ ghi giảm tài sản cố định: Thể hiện việc giảm giá trị hoặc số lượng TSCĐ khi thanh lý, nhượng bán hoặc chuyển đổi sang công cụ, dụng cụ. Chứng từ này giúp điều chỉnh sổ sách và xác định giá trị tài sản còn lại của doanh nghiệp.

- Chứng từ điều chỉnh tài sản cố định: Ghi nhận các thay đổi về giá trị TSCĐ, bao gồm tăng hoặc giảm sau khi kiểm kê, đánh giá lại hoặc nâng cấp tài sản.

- Chứng từ khấu hao tài sản cố định: Được lập định kỳ hàng tháng để phản ánh việc trích khấu hao TSCĐ. Các khoản khấu hao này được tính vào chi phí quản lý hoặc chi phí sản xuất, góp phần xác định kết quả kinh doanh thực tế.

- Chứng từ ghi tăng công cụ – dụng cụ (CCDC): Lập kèm hóa đơn mua mới công cụ, dụng cụ, dùng để ghi nhận tăng số lượng hoặc giá trị CCDC trong doanh nghiệp.

- Chứng từ ghi giảm công cụ – dụng cụ: Phát sinh khi CCDC bị hư hỏng, mất mát hoặc không còn sử dụng được, giúp giảm giá trị và loại bỏ khỏi danh mục quản lý.

- Chứng từ phân bổ công cụ – dụng cụ: Ghi nhận việc phân bổ chi phí sử dụng CCDC theo từng kỳ kế toán, thường lập vào cuối tháng. Các khoản phân bổ này được tính vào chi phí sản xuất, kinh doanh hoặc chi phí quản lý.

- Chứng từ báo hỏng, báo mất CCDC: Xác nhận tình trạng hư hỏng, mất mát của CCDC trong quá trình sử dụng, là căn cứ để doanh nghiệp xử lý, hạch toán và xác định trách nhiệm liên quan.

5.5 Các loại chứng từ kế toán liên quan khác

Các loại chứng từ kế toán đặc thù đóng vai trò quan trọng trong việc quản lý và ghi nhận các nghiệp vụ kinh tế – tài chính phức tạp của doanh nghiệp. Cụ thể:

- Chứng từ nghiệp vụ khác: Đây là loại chứng từ phản ánh các nghiệp vụ liên quan đến trả lương và các khoản đóng góp bắt buộc trong doanh nghiệp. Nội dung bao gồm việc trích nộp các khoản như Bảo hiểm xã hội (BHXH), Bảo hiểm y tế (BHYT), Quỹ KPCĐ, Bảo hiểm thất nghiệp (BHTN), cùng các khoản thuế thu nhập doanh nghiệp, thuế tạm nộp hàng quý. Chứng từ này giúp doanh nghiệp theo dõi, tính toán và xác định các khoản chênh lệch thuế TNDN cuối năm một cách chính xác.

- Chứng từ ghi đồng thời: Là chứng từ dùng để ghi nhận các bút toán liên quan đến giao dịch ngoại tệ. Ví dụ như mua bán ngoại tệ, thanh toán bằng ngoại tệ hay điều chỉnh các khoản liên quan đến tỷ giá. Loại chứng từ này đảm bảo doanh nghiệp hạch toán chính xác các nghiệp vụ ngoại tệ, hỗ trợ quản lý dòng tiền và báo cáo tài chính minh bạch.

6. Phân biệt giữa chứng từ gốc và chứng từ ghi sổ

Trong kế toán, chứng từ kế toán là những tài liệu dùng để phản ánh và xác nhận các nghiệp vụ kinh tế, tài chính đã phát sinh trong doanh nghiệp. Dựa vào chức năng và mục đích sử dụng, chứng từ kế toán được chia thành chứng từ gốc và chứng từ ghi sổ – mỗi loại có vai trò riêng trong quá trình hạch toán.

| Tiêu chí | Chứng từ gốc | Chứng từ ghi sổ |

| Khái niệm | Là tài liệu ban đầu phản ánh nghiệp vụ kinh tế – tài chính thực tế đã xảy ra. | Là chứng từ do kế toán lập để ghi sổ, dựa trên chứng từ gốc. |

| Người lập | Các phòng/ban, cá nhân phát sinh nghiệp vụ trong doanh nghiệp. | Bộ phận kế toán. |

| Mục đích sử dụng | Là căn cứ chứng minh nghiệp vụ kinh tế phát sinh. | Là căn cứ để ghi vào sổ kế toán, hạch toán các tài khoản. |

| Căn cứ lập | Dựa trên sự kiện kinh tế thực tế. | Dựa trên chứng từ gốc đã được kiểm tra hợp lệ. |

| Nội dung thể hiện | Thông tin thực tế của nghiệp vụ (tên, số tiền, lý do…). | Có định khoản kế toán rõ ràng (ghi Nợ, ghi Có). |

| Ví dụ minh họa | Giấy đề nghị tạm ứng, hóa đơn mua hàng, phiếu nhập kho… | Phiếu chi, phiếu thu, phiếu kế toán… |

| Đặc điểm nhận biết | Không có phần ghi Nợ – Có. | Luôn có phần ghi Nợ – Có và ký hiệu chứng từ kế toán. |

Vậy:

- Chứng từ gốc là nền tảng pháp lý đầu tiên ghi nhận nghiệp vụ phát sinh.

- Chứng từ ghi sổ là bước kế tiếp để kế toán phản ánh nghiệp vụ đó vào hệ thống sổ sách.

Hai loại chứng từ này có mối quan hệ chặt chẽ và đều đóng vai trò quan trọng trong việc đảm bảo tính minh bạch, hợp pháp của hoạt động kế toán doanh nghiệp.

Hiểu rõ chứng từ gốc là gì giúp doanh nghiệp và kế toán viên xử lý thông tin tài chính đúng quy định, bảo đảm các hồ sơ, báo cáo kế toán minh bạch và tránh rủi ro pháp lý. Việc quản lý chứng từ gốc một cách khoa học còn tạo tiền đề cho hoạt động kiểm toán, thanh tra và ra quyết định kinh doanh hiệu quả. Nếu doanh nghiệp của bạn đang cần tư vấn hoặc hỗ trợ về chứng từ kế toán, chứng từ gốc, hay các quy định thuế liên quan, hãy liên hệ ngay với AZTAX để được chuyên viên giàu kinh nghiệm hướng dẫn chi tiết và tận tâm nhất!