Mẫu báo cáo tài chính nội bộ hàng tháng cho doanh nghiệp được thiết kế giúp phản ánh các thông tin tài chính nội bộ trong doanh nghiệp. Tùy vào quy định của mỗi doanh nghiệp mà sẽ lập báo cáo tài chính nội bộ định kỳ theo tháng, quý, năm. Tuy nhiên, để làm báo cáo theo mẫu báo cáo tài chính nội bộ hàng tháng đúng quy định thì không phải kế toán viên nào cũng làm tốt được. Bài viết dưới dây AZTAX sẽ giúp doanh nghiệp hiểu rõ hơn về vấn đề này.

1. Mẫu báo cáo tài chính nội bộ hàng tháng cho doanh nghiệp

Báo cáo tài chính nội bộ hàng tháng là báo cáo phản ánh chính xác, chi tiết và chân thực nhất về tình hình kinh doanh của doanh nghiệp. Vì thực tế, các doanh nghiệp thường không xuất hóa đơn nên chi phí này không được đưa vào báo cáo tài chính chính thức. Nhưng những chi phí đó sẽ được đưa vào báo cáo tài chính nội bộ. Chính vì vậy, thông qua báo cáo tài chính nội bộ, các nhà quản trị sẽ có cái nhìn rõ nét hơn về tình hình kinh doanh của doanh nghiệp.

Về hình thức, báo cáo tài chính nội bộ hàng tháng sẽ tương tự như báo cáo tài chính, gồm những văn bản như sau:

- Báo cáo kết quả kinh doanh

- Bảng cân đối kế toán

- Báo cáo lưu chuyển tiền tệ

- Bảng cân đối tài khoản

- Thuyết minh báo cáo tài chính.

Nhờ các văn bản báo cáo này, các nhà quản trị có thể nắm chắc tình hình kinh doanh thực tế tại doanh nghiệp. bao gồm các khoản phát sinh lãi, lỗ; cân đối hàng tồn kho; khả năng tham gia dự án đầu tư,… của doanh nghiệp. Từ đó, có thể theo dõi và vạch ra những hướng phát triển mới cho doanh nghiệp.

1.1. Báo cáo tài chính nội bộ – kết quả kinh doanh

Báo cáo kết quả kinh doanh là văn bản được dùng để báo cáo tình hình kinh doanh nội bộ doanh nghiệp, bao gồm các khoản thu chi, lời lỗ, các khoản phát sinh trong quá trình kinh doanh. Mẫu báo cáo kết quả kinh doanh được lập dựa trên Mẫu B02-DNN ban hành theo Quyết định số 48/2006/QĐ-BTC.

Trong báo cáo kết quả kinh doanh có 5 cột chính:

- Cột A: Các chỉ tiêu báo cáo

- Cột B: Mã số tương ứng với các chỉ tiêu

- Cột C: Số hiệu tương ứng với các chỉ tiêu trên bản Thuyết minh báo cáo tài chính

- Cột 1: Tổng số phát sinh trong năm báo cáo

- Cột 2: Số liệu năm trước dùng để so sánh.

Về cơ sở để lập báo cáo:

- Căn cứ vào kết quả hoạt động kinh doanh của năm trước

- Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ.

1.2. Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ là một trong những yếu tố không thể thiếu trong báo cáo tài chính. Thông qua báo cáo này, nhà quản trị sẽ nắm được thông tin của các dòng tiền, tiền ở đâu và được chi tiêu ra sao. Đây được xem là một công cụ giúp nhà quản trị quản lý, kiểm soát dòng tiền của doanh nghiệp.

Có 2 cách lập báo cáo lưu chuyển tiền tệ là trực tiếp và gián tiếp. Dù lập báo cáo theo phương pháp nào thì cũng phải có 3 yếu tố chính:

- Dòng tiền từ hoạt động kinh doanh

- Dòng tiền từ hoạt động đầu tư

- Dòng tiền từ hoạt động tài chính

Báo cáo lưu chuyển tiền tệ được lập dựa vào Mẫu số B03-DNN ban hành theo Thông tư 133/2016/TT-BTC.

1.2.1. Lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Trong phương pháp trực tiếp, các luồng tiền thu vào và chi ra từ hoạt động kinh doanh sẽ được xác định và trình bày trong báo cáo lưu chuyển tiền tệ bằng cách phân tích và tổng hợp trực tiếp từ các sổ kế toán tổng hợp và chi tiết của doanh nghiệp.

1.2.2. Lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp

Trong phương pháp gián tiếp, các luồng tiền thu vào và chi ra từ hoạt động kinh doanh được tính và xác định bằng cách điều chỉnh lợi nhuận trước thuế của hoạt động kinh doanh khỏi ảnh hưởng của các khoản không phải bằng tiền, các thay đổi trong kỳ của hàng tồn kho, các khoản phải thu, phải trả từ hoạt động kinh doanh và các luồng tiền từ hoạt động đầu tư.

1.3. Bảng cân đối kế toán

Bảng cân đối kế toán là báo cáo phản ánh toàn bộ tài sản và giá trị tài sản hiện có của doanh nghiệp trong một thời điểm nhất định. Báo cáo này được lập dựa trên Mẫu số B01-DN ban hành theo Thông tư số 200/2014/TT-BTC.

Một bảng cân đối kế toán phải thể hiện rõ 4 yếu tố chính:

- Tài sản ngắn hạn

- Tài sản dài hạn

- Nợ ngắn hạn

- Nợ dài hạn và vốn chủ sở hữu

Khi làm bảng cân đối kế toán cần lưu ý:

- Tuân thủ các nguyên tắc về lập và trình bày báo cáo

- Các khoản Tài sản và Nợ phải trả trình bày riêng biệt tùy vào chu kỳ kinh doanh của doanh nghiệp.

- Đối với trường hợp các doanh nghiệp không dựa vào chu kỳ kinh doanh để phân biệt tài sản ngắn hạn và dài hạn thì tài sản, nợ phải trả phải được trình bày theo tính giảm dần

- Thực hiện kiểm tra và đối chiếu các số liệu liên quan.

1.4. Bảng cân đối tài khoản

Bảng cân đối tài khoản giúp nhà quản trị đánh giá tổng quát về tình hình tài sản, nguồn vốn hiện có của doanh nghiệp. Đồng thời, số liệu được phản ánh trên bảng cân đối tài khoản sẽ là căn cứ để đối chiếu và kiểm tra số liệu ghi trên báo cáo tài chính.

Bảng cân đối tài khoản được lập theo Mẫu số F01-DNN ban hành theo Thông tư 133/2016/TT-BTC.

Lưu ý khi lập bảng cân đối tài khoản:

- Tổng phát sinh bên Có phải bằng tổng phát sinh bên Nợ

- Tổng số dư nợ bên Có phải bằng tổng số dư bên Nợ

- Sau khi lập bảng cân đối tài khoản nên kiểm tra và đối chiếu số liệu giữa sổ chi tiết và sổ cái, công nợ khách hàng, hàng tồn kho,… và những chi phí khác để đảm bảo bảng cân đối chính xác

1.5. Thuyết minh báo cáo tài chính

Thuyết minh báo cáo tài chính được lập để giải thích, phân tích và bổ sung các thông tin liên quan đến tình hình tài chính của doanh nghiệp. Nhờ vậy, các nhà quản trị sẽ hiểu rõ và chính xác hơn về tình hình hoạt động thực tế của doanh nghiệp. Bản thuyết min báo cáo tài chính được lập theo Mẫu số B09-DNN ban hành theo Thông tư 133/2016/TT-BTC.

Những nội dung cần lưu ý khi trình bày Bản thuyết minh báo cáo tài chính:

- Các thông tin được trình bày theo quy định của các chuẩn mực kế toán chưa được trình bày trong các báo cáo tài chính khác

- Cung cấp các thông tin bổ sung chưa được trình bày trong các báo cáo tài chính khác nhưng lại cần thiết và hợp lý trong việc trình bày tình hình tài chính của doanh nghiệp

- Bản thuyết minh phải được trình bày một cách có hệ thống, rõ ràng.

2. Mẫu báo cáo tài chính vay ngân hàng

Doanh nghiệp khi đi vay ngân hàng cần nộp những hồ sơ, báo cáo tài chính nội bộ theo yêu cầu của ngân hàng. Các hồ sơ, báo cáo cần chuẩn bị:

- Báo cáo tài chính nội bộ:

- Báo cáo kết quả kinh doanh

- Bảng cân đối kế toán

- Báo cáo lưu chuyển tiền tệ

- Bảng thuyết minh báo cáo tài chính

- Báo cáo tài chính thuế

- Báo cáo hàng tồn kho

- Tờ khai thuế giá trị gia tăng

- Danh sách nhà cung cấp và danh mục đầu tư

Những mẫu báo cáo tài chính nội bộ AZTAX đã vừa hướng dẫn ở phía trên. Tuy nhiên, doanh nghiệp vẫn cần phải chú ý những yếu tố sau đây khi chuẩn bị hồ sơ, báo cáo tài chính vay ngân hàng:

- Doanh thu: phù hợp với tình hình kinh doanh, đảm bảo được khả năng trả nợ cho ngân hàng theo đúng như dự kiến

- Đảm bảo tổng giá trị tài sản và nguồn vốn năm nay lớn hơn năm trước, dao động từ 10% đến 15%

- Cân đối các khoản nợ như: phải trả và phải thu, cân đối hàng tồn kho

- Không nên để số tồn kho quá lớn vì sẽ thể hiện doanh nghiệp kinh doanh không hiệu quả

- Doanh nghiệp không có nợ xấu

- Xác định vốn vay hợp lý, tránh trường hợp vay quá nhiều hoặc quá ít.

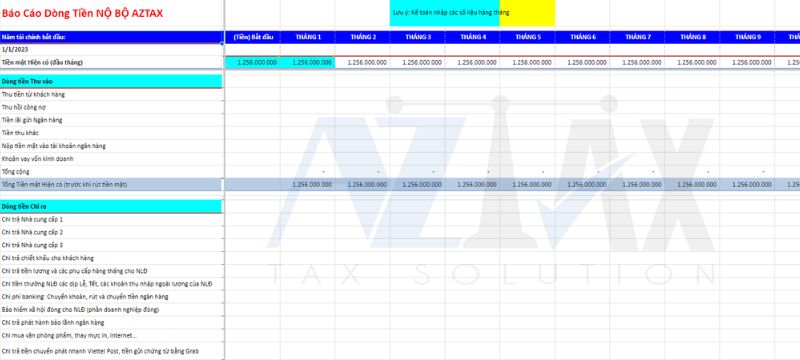

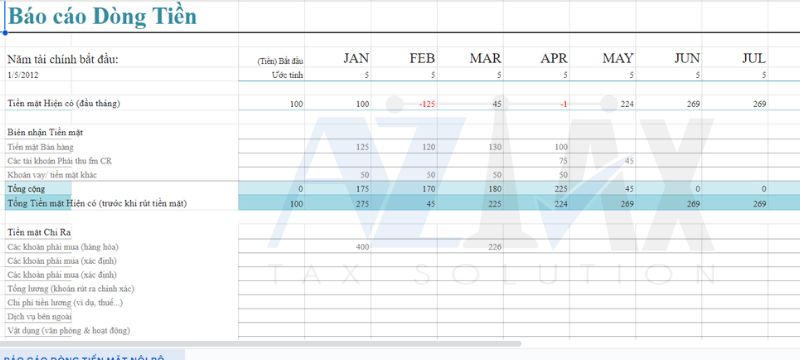

3. Mẫu báo cáo dòng tiền nội bộ

Hiện nay, doanh nghiệp đang áp dụng những mẫu báo cáo dòng tiền nội bộ đơn giản nhằm phân tích và thể hiện một cách chi tiết về tình trạng dòng tiền hiện tại của họ. Mẫu báo cáo này được xây dựng một cách hợp lý, linh hoạt, mang lại sự thuận tiện trong quá trình kiểm tra và giám sát mọi diễn biến.

Cấu trúc của báo cáo được tối ưu hóa để tạo nên một công cụ mạnh mẽ, giúp doanh nghiệp dễ dàng theo dõi và đánh giá hiệu quả các yếu tố liên quan đến dòng tiền. Sự khoa học trong thiết kế giúp tạo ra một bản báo cáo sinh động, nhanh chóng hiểu được thông tin, từ đó hỗ trợ quyết định kịp thời và hiệu quả.

Mục tiêu là đảm bảo rằng mẫu báo cáo này không chỉ đơn giản mà còn mang lại khả năng phân tích chi tiết, giúp doanh nghiệp có cái nhìn toàn diện về tình hình dòng tiền của mình và dễ dàng thích ứng với các biến động kinh doanh.

4. Dịch vụ làm báo cáo tài chính AZTAX

Báo cáo tài chính nội bộ là công việc quan trọng trong mỗi doanh nghiệp. Tuy nhiên, để thực hiện theo đúng mẫu báo cáo tài chính nội bộ hàng tháng theo quy định thì không phải chuyện dễ dàng. Vì vậy, AZTAX với đội ngũ nhân viên có nhiều năm kinh nghiệm trong nghề, chúng tôi tự tin cung cấp dịch vụ làm báo cáo tài chính nội bộ hàng tháng cho doanh nghiệp nhanh chóng và chính xác nhất. Đồng thời, đảm bảo thực hiện báo cáo đúng theo quy định.

Trên đây là những mẫu báo cáo tài chính nội bộ hàng tháng cho doanh nghiệp. Hy vọng doanh nghiệp sẽ hiểu rõ hơn về những mẫu báo cáo cũng như những điều cần lưu ý khi làm báo cáo tài chính nội bộ. Từ đó, các nhà quản trị sẽ nắm được tình hình kinh doanh, tìm ra phương án, hướng phát triển phù hợp với doanh nghiệp. Mọi thắc mắc liên quan đến dịch vụ tại AZTAX, liên hệ ngay với chúng tôi để được hỗ trợ kịp thời.

Xem thêm: Dịch vụ kế toán thuế