Hạch toán giảm trừ doanh thu là bước cần thiết khi doanh nghiệp phát sinh các khoản điều chỉnh làm giảm doanh thu thực tế. Việc xử lý chính xác các khoản này không chỉ đảm bảo tuân thủ quy định kế toán mà còn phản ánh trung thực kết quả kinh doanh. Hãy cùng AZTAX tìm hiểu chi tiết trong bài viết sau.

1. Các khoản giảm trừ doanh thu là gì?

Các khoản giảm trừ doanh thu là tổng số tiền được điều chỉnh giảm từ doanh thu bán hàng và dịch vụ phát sinh trong kỳ, được ghi nhận vào tài khoản 521. Tài khoản này không bao gồm các khoản thuế như thuế GTGT đầu ra theo phương pháp trực tiếp, vốn không được ghi nhận là giảm trừ doanh thu.

Hạch toán giảm trừ doanh thu cần được thực hiện nghiêm túc theo đúng quy định của Luật Thuế thu nhập doanh nghiệp cùng các văn bản hướng dẫn có liên quan. Doanh nghiệp phải đặc biệt chú trọng đến việc ghi nhận đầy đủ và chính xác các chứng từ đi kèm, nhằm đảm bảo tính minh bạch, hợp pháp và tránh rủi ro trong quá trình kiểm tra, quyết toán thuế.

2. Các khoản giảm trừ doanh thu theo thông tư 133 và 200

Trong quá trình kế toán của doanh nghiệp, các khoản giảm trừ doanh thu là những điều chỉnh phát sinh làm giảm doanh thu từ hoạt động bán hàng hoá, sản phẩm và cung ứng dịch vụ trong kỳ kế toán.

Theo quy định, các khoản giảm trừ doanh thu theo Thông tư 133/2016/TT-BTC và Thông tư 200/2014/TT-BTC, không bao gồm:

- Chiết khấu thương mại – Tài khoản 5211: Là khoản doanh nghiệp giảm giá niêm yết cho khách hàng mua hàng với số lượng lớn, nhằm khuyến khích việc mua bán.

- Giảm giá hàng bán – Tài khoản 5212: Được áp dụng khi sản phẩm, hàng hóa không đạt chất lượng, không đúng quy cách như cam kết trong hợp đồng.

- Hàng bán bị trả lại – Tài khoản 5213: Bao gồm các sản phẩm, hàng hóa mà khách hàng trả lại do không đúng chủng loại, không đúng quy cách, hoặc do các lỗi khác liên quan đến chất lượng.

Lưu ý: Các khoản thuế như Thuế xuất khẩu, Thuế tiêu thụ đặc biệt và Thuế giá trị gia tăng đầu ra không được tính vào doanh thu gộp khi lập Báo cáo tài chính. Tuy nhiên, theo hướng dẫn tại phụ lục 03-1A/TNDN khi lập Quyết toán thuế TNDN, các khoản này nếu không được phân loại ngay khi ghi nhận doanh thu sẽ được ghi nhận sau đó như các khoản giảm trừ doanh thu.

Ví dụ phổ biến bao gồm việc khách hàng trả lại hàng theo chính sách đổi trả của doanh nghiệp hoặc do doanh nghiệp áp dụng giảm giá hàng bán cho khách hàng.

3. Cách hạch toán các khoản giảm trừ doanh thu theo thông tư 133

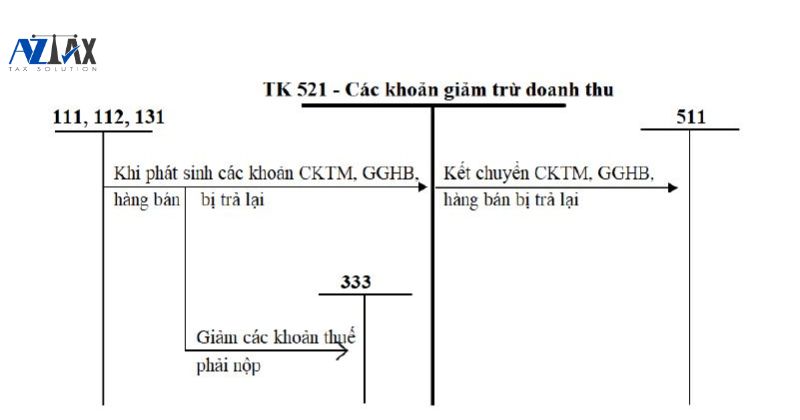

Các khoản giảm trừ doanh thu theo Thông tư 133 được hạch toán vào bên Nợ của Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ. Để đảm bảo việc theo dõi chặt chẽ và quản lý hiệu quả các khoản giảm trừ này, doanh nghiệp cần lập sổ chi tiết riêng, giúp ghi nhận rõ ràng từng giao dịch liên quan.

3.1. Trường hợp doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ

Hạch toán các khoản chiết khấu thương mại:

- Nợ tài khoản 511: Giá trị chiết khấu cho khách hàng (chưa bao gồm thuế GTGT).

- Nợ tài khoản 333: Thuế GTGT trên giá trị chiết khấu cho khách hàng.

- Có tài khoản 131: Tổng giá trị chiết khấu cho khách hàng.

Hạch toán các khoản giảm giá hàng bán:

- Nợ tài khoản 511: Giá trị giảm giá hàng bán cho khách hàng (chưa bao gồm thuế GTGT).

- Nợ tài khoản 333: Thuế GTGT trên giá trị giảm giá hàng bán.

- Có tài khoản 131: Tổng giá trị giảm giá hàng bán.

Hạch toán khoản hàng bán bị trả lại:

- Nợ tài khoản 511: Giá trị hàng đã bán bị trả lại (chưa bao gồm thuế GTGT).

- Nợ tài khoản 333: Thuế GTGT của số hàng đã bán bị trả lại.

- Có tài khoản 131: Tổng giá trị hàng bán bị trả lại.

3.2. Trường hợp doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp

Hạch toán chiết khấu thương mại:

- Nợ tài khoản 511: Chiết khấu cho khách hàng (chưa bao gồm thuế GTGT).

- Có tài khoản 131: Tổng giá trị chiết khấu cho khách hàng.

Hạch toán hàng bán bị trả lại:

- Nợ tài khoản 511: Giá trị hàng bán bị trả lại (chưa bao gồm thuế GTGT).

- Có tài khoản 131: Tổng giá trị hàng bán bị trả lại.

Xem thêm: Dịch vụ kế toán trọn gói

4. Cách hạch toán các khoản giảm trừ doanh thu theo thông tư 200

4.1 Hạch toán các khoản chiết khấu thương mại

Trong trường hợp doanh nghiệp áp dụng phương pháp khấu trừ để tính thuế GTGT:

- Nợ tài khoản 5211: Chiết khấu thương mại cho khách hàng được hưởng.

- Nợ tài khoản 3331: Thuế GTGT phải nộp đã ghi nhận sẽ được điều chỉnh giảm.

- Có tài khoản 111, 112, 131: Tổng giá trị chiết khấu cho khách hàng.

Trong trường hợp doanh nghiệp áp dụng phương pháp trực tiếp để tính thuế GTGT:

- Nợ tài khoản 5211: Chiết khấu thương mại cho khách hàng được hưởng.

- Có tài khoản 111, 112, 131: Tổng giá trị chiết khấu cho khách hàng.

4.2 Hạch toán các khoản giảm giá hàng bán phát sinh trong kỳ

Khi doanh nghiệp áp dụng phương pháp khấu trừ để tính thuế GTGT:

- Nợ tài khoản 5213: Giá trị hàng giảm cho khách hàng.

- Nợ tài khoản 3331: Thuế GTGT đã ghi nhận sẽ được điều chỉnh giảm.

- Có tài khoản 111, 112, 131: Tổng giá trị hàng giảm cho khách hàng.

Khi doanh nghiệp áp dụng phương pháp trực tiếp để tính thuế GTGT:

- Nợ tài khoản 5213: Giá trị hàng giảm cho khách hàng.

- Có tài khoản 111, 112, 131: Tổng giá trị hàng giảm cho khách hàng.

4.3 Hạch toán khoản hàng đã bán mà khách hàng trả lại

4.3.1 Phản ánh khoản doanh thu của hàng bán bị trả lại

Khi doanh nghiệp áp dụng phương pháp khấu trừ để tính thuế GTGT:

- Nợ tài khoản 5212: Doanh thu từ số hàng bị trả lại được điều chỉnh giảm.

- Nợ tài khoản 3331: Thuế GTGT đã ghi nhận sẽ được điều chỉnh giảm.

- Có tài khoản 111, 112, 131: Tổng doanh thu bao gồm cả thuế được ghi nhận giảm.

Khi doanh nghiệp áp dụng phương pháp trực tiếp để tính thuế GTGT:

- Nợ tài khoản 5212: Doanh thu từ số hàng bị trả lại được điều chỉnh giảm.

- Có tài khoản 111, 112, 131: Tổng doanh thu bao gồm cả thuế được ghi nhận giảm.

4.3.2 Phản ánh giá trị hàng nhập lại kho và ghi giảm giá vốn của hàng nhập lại kho

- Nợ tài khoản 156: Ghi nhận giá trị hàng bị trả lại nhập kho.

- Có tài khoản 632: Giảm giá vốn hàng bị trả lại.

4.4 Bút toán kết chuyển cuối kỳ các khoản giảm trừ doanh thu

Ở cuối kỳ kế toán, các bút toán kết chuyển các khoản giảm trừ doanh thu được thực hiện bởi kế toán để chuyển sang tài khoản Nợ 511 nhằm tính toán doanh thu thuần.

- Nợ tài khoản 511: Ghi nhận các khoản giảm trừ làm giảm doanh thu.

- Có tài khoản 5211: Chiết khấu thương mại làm giảm doanh thu.

- Có tài khoản 5213: Giảm giá hàng bán làm giảm doanh thu.

- Có tài khoản 5212: Hàng bị trả lại làm giảm doanh thu.

Xem thêm: Hướng dẫn hạch toán doanh thu bán hàng và dịch vụ – Tài khoản 511

5. Các câu hỏi thường gặp

5.1 Các khoản giảm trừ doanh thu gồm những gì?

Dựa trên quy định của Thông tư 133/2016/TT-BTC và Thông tư 200/2014/TT-BTC, các khoản giảm trừ doanh thu bao gồm ba loại chính: chiết khấu thương mại, hàng bán bị trả lại và giảm giá hàng bán.

5.2 Ví dụ hạch toán hàng bán bị trả lại

Ví dụ: Công ty ABC bán một lô hàng trị giá 200 triệu đồng (gồm 200 chiếc bàn làm việc với đơn giá 1 triệu đồng), thuế GTGT 10%, giá vốn của lô hàng là 160 triệu đồng. Khách hàng chưa thanh toán, nhưng do không đáp ứng được yêu cầu hợp đồng, khách hàng trả lại 40% lô hàng.

Doanh thu bán hàng hóa:

- Nợ TK 131: 220.000.000

- Có TK 5111: 200.000.000

- Có TK 3331: 20.000.000

Giá vốn hàng bán:

- Nợ TK 632: 160.000.000

- Có TK 156: 160.000.000

Doanh thu hàng bán trả lại:

- Nợ TK 5212: 80.000.000

- Nợ TK 3331: 8.000.000

- Có TK 131: 88.000.000

Nhập lại kho:

- Nợ TK 156: 64.000.000

- Có TK 632: 64.000.000

Kết chuyển cuối kỳ:

- Nợ TK 511: 80.000.000

- Có TK 5212: 80.000.000

Hóa đơn trả lại hàng:

| STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

|---|---|---|---|---|---|

| 01 | Bàn làm việc | Chiếc | 80 | 1.000.000 | 80.000.000 |

(Ghi chú: Hàng trả lại do không đáp ứng yêu cầu hợp đồng)

Cộng tiền hàng: 80.000.000đ

Thuế suất GTGT: 10%, Tiền thuế GTGT: 8.000.000

Tổng cộng tiền thanh toán: 88.000.000

Trên đây là cách thực hiện hạch toán giảm trừ doanh thu. Đồng thời, để hỗ trợ kế toán tổng hợp và kế toán trưởng trong việc theo dõi và quản lý sử dụng hóa đơn, AZTAX cung cấp các báo cáo và biểu đồ trực quan, giúp đưa ra thông tin nhanh chóng và chính xác. Nếu cần tư vấn dịch vụ kế toán thuế hãy gọi ngay qua số HOTLINE: 0932.383.089 để nhận được sự tư vấn tận tình của đội ngũ nhân viên AZTAX nhé!