Hạch toán giảm trừ doanh thu là nghiệp vụ quan trọng giúp doanh nghiệp điều chỉnh chính xác doanh thu thực tế phát sinh, bao gồm chiết khấu thương mại, giảm giá hàng bán và hàng bán bị trả lại. Theo Thông tư 133 và Thông tư 200, việc ghi nhận các khoản này có sự khác biệt về tài khoản sử dụng nhưng đều nhằm đảm bảo phản ánh trung thực kết quả kinh doanh. ATAX mời các bạn tìm hiểu nội dung quan trọng về các khoản giảm trừ doanh thu qua bài viết dưới đây!

1. Các khoản giảm trừ doanh thu là gì?

Các khoản giảm trừ doanh thu là những khoản được ghi nhận nhằm điều chỉnh và làm giảm tổng doanh thu ban đầu của doanh nghiệp trong một kỳ kế toán. Những khoản này thể hiện các trường hợp doanh nghiệp phải giảm doanh thu do phát sinh các yếu tố như chương trình khuyến mãi, chiết khấu, giảm giá hàng bán hoặc hàng hóa bị trả lại do lỗi, hư hỏng trong quá trình kinh doanh.

2.Các khoản giảm trừ doanh thu gồm những gì?

Theo quy định tại Thông tư 200/2014/TT-BTC, các khoản được coi là giảm trừ doanh thu gồm:

- Chiết khấu thương mại: Là khoản giảm giá mà doanh nghiệp dành cho khách hàng khi mua hàng hóa, sản phẩm với số lượng lớn.

- Giảm giá hàng bán: Phát sinh khi doanh nghiệp chấp nhận giảm giá cho người mua do hàng hóa, thành phẩm giao không đạt chất lượng, kém phẩm cấp hoặc không đúng như cam kết trong hợp đồng.

- Hàng bán bị trả lại: Là số lượng hàng hóa, sản phẩm bị khách hàng trả lại do không đảm bảo chất lượng, sai quy cách hoặc không phù hợp với yêu cầu đã thỏa thuận.

3. Nguyên tắc hạch toán Tài khoản 521 – Các khoản giảm trừ doanh thu

Tài khoản 521 được sử dụng để ghi nhận các khoản điều chỉnh giảm doanh thu phát sinh trong kỳ như chiết khấu thương mại, giảm giá hàng bán và hàng bán bị trả lại, nhằm xác định chính xác doanh thu thuần của doanh nghiệp.

3.1. Nguyên tắc chung khi hạch toán tài khoản 521

Khi thực hiện hạch toán các khoản giảm trừ doanh thu, kế toán cần tuân thủ các nguyên tắc sau:

- Phát sinh trong cùng kỳ tiêu thụ: Các khoản chiết khấu, giảm giá hoặc hàng bán bị trả lại phát sinh trong cùng kỳ với hoạt động bán hàng sẽ được ghi nhận giảm doanh thu ngay trong kỳ đó.

- Phát sinh sau kỳ tiêu thụ:

- Nếu phát sinh trước thời điểm phát hành báo cáo tài chính, doanh nghiệp phải điều chỉnh giảm doanh thu của kỳ trước (kỳ lập báo cáo).

- Nếu phát sinh sau khi đã phát hành báo cáo tài chính, khoản giảm trừ sẽ được ghi nhận vào kỳ phát sinh (kỳ sau).

- Lưu ý:

Doanh nghiệp áp dụng Thông tư 133 không sử dụng tài khoản 521 riêng biệt mà ghi giảm trực tiếp vào tài khoản 511 khi phát sinh các khoản giảm trừ doanh thu.

3.2. Nguyên tắc kế toán chiết khấu thương mại

Việc ghi nhận chiết khấu thương mại phụ thuộc vào cách thể hiện trên hóa đơn:

- Trường hợp giá bán trên hóa đơn đã trừ chiết khấu: Doanh thu được ghi nhận theo giá đã giảm (doanh thu thuần), không sử dụng tài khoản 5211.

- Trường hợp chiết khấu tách riêng trên hóa đơn hoặc xác định sau: Doanh thu ban đầu được ghi nhận theo giá chưa trừ chiết khấu (doanh thu gộp) và khoản chiết khấu được theo dõi riêng trên tài khoản 5211.

Về hóa đơn:

- Nếu chiết khấu được áp dụng ngay khi bán hàng, giá trên hóa đơn là giá đã trừ chiết khấu.

- Nếu chiết khấu căn cứ vào doanh số hoặc số lượng, có thể điều chỉnh vào hóa đơn của lần mua cuối cùng hoặc lập hóa đơn điều chỉnh kèm bảng kê.

- Căn cứ hóa đơn điều chỉnh, các bên thực hiện kê khai lại doanh thu và thuế GTGT đầu ra/đầu vào tương ứng.

3.3. Nguyên tắc kế toán hàng bán bị trả lại

Hàng bán bị trả lại là khoản điều chỉnh doanh thu khi khách hàng hoàn trả hàng hóa do vi phạm hợp đồng, sai quy cách hoặc kém chất lượng.

Nguyên tắc xử lý:

- Khi phát sinh nghiệp vụ trả hàng, kế toán ghi nhận giảm doanh thu tương ứng với giá trị hàng bị trả lại.

- Về chứng từ:

- Nếu bên mua có hóa đơn: phải lập hóa đơn trả lại hàng, ghi rõ lý do và thuế GTGT.

- Nếu bên mua không có hóa đơn: hai bên lập biên bản trả hàng, ghi rõ số lượng, giá trị, thuế và thông tin hóa đơn gốc.

- Căn cứ vào chứng từ này, bên bán và bên mua thực hiện hạch toán và kê khai điều chỉnh doanh thu, thuế.

3.4. Nguyên tắc kế toán giảm giá hàng bán

Giảm giá hàng bán được áp dụng khi hàng hóa không đạt chất lượng, sai quy cách hoặc không đúng thỏa thuận.

- Nếu giá trên hóa đơn là giá đã giảm: Doanh thu được ghi nhận theo giá đã giảm, không sử dụng tài khoản 5213.

- Nếu giảm giá sau khi đã ghi nhận doanh thu (giảm giá ngoài hóa đơn): Khoản giảm giá được theo dõi riêng trên tài khoản 5213 để điều chỉnh doanh thu.

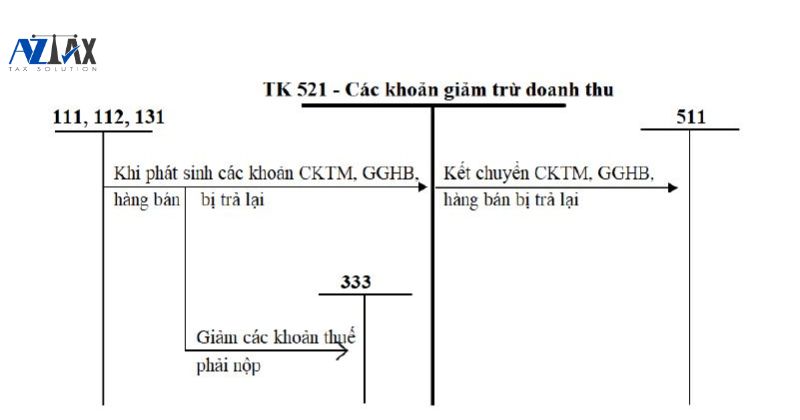

4. Kết cấu và nội dung tài khoản 521 – Các khoản giảm trừ doanh thu

Kết cấu tài khoản 521 – Các khoản giảm trừ doanh thu được sử dụng để phản ánh chi tiết các khoản chiết khấu thương mại, giảm giá hàng bán và hàng bán bị trả lại trong quá trình kinh doanh. Việc nắm rõ kết cấu tài khoản 521 giúp kế toán ghi nhận chính xác doanh thu thuần, đảm bảo báo cáo tài chính minh bạch, đồng thời hỗ trợ doanh nghiệp quản lý hoạt động kinh doanh hiệu quả hơn.

| Bên nợ | Bên có |

| Đến cuối kỳ kế toán, toàn bộ số phát sinh bên Nợ trong kỳ sẽ được chuyển sang tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ. |

Lưu ý: Tài khoản 521 không có số dư cuối kỳ.

Tài khoản 521 được chi tiết thành 3 tài khoản cấp 2, gồm:

- Tài khoản 5211 – Chiết khấu thương mại: Dùng để ghi nhận các khoản chiết khấu thương mại mà doanh nghiệp dành cho khách hàng khi mua với số lượng lớn, nhưng chưa được trừ trực tiếp trên hóa đơn bán hàng hóa, dịch vụ trong kỳ.

- Tài khoản 5212 – Hàng bán bị trả lại: Phản ánh doanh thu của hàng hóa, sản phẩm hoặc dịch vụ mà khách hàng đã mua nhưng phát sinh việc trả lại trong kỳ.

- Tài khoản 5213 – Giảm giá hàng bán: Dùng để ghi nhận các khoản giảm giá cho khách hàng do sản phẩm, hàng hóa hoặc dịch vụ không đảm bảo chất lượng, sai quy cách, nhưng khoản giảm trừ này chưa được thể hiện trên hóa đơn xuất bán.

5. Cách hạch toán các khoản giảm trừ doanh thu theo thông tư 133

Theo Thông tư 133, các khoản giảm trừ doanh thu được phản ánh vào bên Nợ của Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ. Đồng thời, để việc quản lý minh bạch và chính xác hơn, doanh nghiệp cần sử dụng tài khoản 521 theo Thông tư 133 nhằm theo dõi riêng biệt các khoản chiết khấu thương mại, hàng bán bị trả lại và giảm giá hàng bán. Ngoài ra, doanh nghiệp nên mở sổ chi tiết cho từng nghiệp vụ, qua đó đảm bảo ghi nhận rõ ràng, kiểm soát chặt chẽ và thuận tiện cho việc đối chiếu khi quyết toán thuế.

5.1 Trường hợp doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ

Hạch toán các khoản chiết khấu thương mại:

- Nợ tài khoản 511: Giá trị chiết khấu cho khách hàng (chưa bao gồm thuế GTGT).

- Nợ tài khoản 333: Thuế GTGT trên giá trị chiết khấu cho khách hàng.

- Có tài khoản 131: Tổng giá trị chiết khấu cho khách hàng.

Hạch toán các khoản giảm giá hàng bán:

- Nợ tài khoản 511: Giá trị giảm giá hàng bán cho khách hàng (chưa bao gồm thuế GTGT).

- Nợ tài khoản 333: Thuế GTGT trên giá trị giảm giá hàng bán.

- Có tài khoản 131: Tổng giá trị giảm giá hàng bán.

Hạch toán khoản hàng bán bị trả lại:

- Nợ tài khoản 511: Giá trị hàng đã bán bị trả lại (chưa bao gồm thuế GTGT).

- Nợ tài khoản 333: Thuế GTGT của số hàng đã bán bị trả lại.

- Có tài khoản 131: Tổng giá trị hàng bán bị trả lại.

5.2 Trường hợp doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp

Hạch toán chiết khấu thương mại:

- Nợ tài khoản 511: Giá trị chiết khấu thương mại cho khách hàng (không bao gồm thuế GTGT).

- Có tài khoản 131: Tổng số tiền chiết khấu được trừ cho khách hàng.

Hạch toán các khoản giảm giá hàng bán:

- Nợ tài khoản 511: Phần giá trị giảm giá đã chấp nhận cho khách hàng (chưa thuế GTGT).

- Có tài khoản 131: Tổng số tiền giảm giá phải điều chỉnh trên công nợ khách hàng.

Hạch toán hàng bán bị trả lại:

- Nợ tài khoản 511: Giá trị hàng hóa, dịch vụ bị khách trả lại (chưa bao gồm thuế GTGT).

- Có tài khoản 131: Tổng giá trị hàng bán doanh nghiệp đã nhận lại.

6. Cách hạch toán các khoản giảm trừ doanh thu theo thông tư 200

Các khoản giảm trừ doanh thu như chiết khấu thương mại, giảm giá bán và hàng bán bị trả lại cần được hạch toán chính xác để phản ánh đúng doanh thu thuần của doanh nghiệp.

Kế toán các khoản giảm trừ doanh thu đóng vai trò quan trọng trong việc đảm bảo tính minh bạch và hợp lý của báo cáo tài chính. Bài viết dưới đây sẽ hướng dẫn cách hạch toán giảm trừ doanh thu theo Thông tư 133, đảm bảo tuân thủ quy định và giúp doanh nghiệp quản lý doanh thu hiệu quả hơn.

6.1 Hạch toán các khoản chiết khấu thương mại

Trong trường hợp doanh nghiệp áp dụng phương pháp khấu trừ để tính thuế GTGT:

- Nợ tài khoản 5211: Chiết khấu thương mại cho khách hàng được hưởng.

- Nợ tài khoản 3331: Thuế GTGT phải nộp đã ghi nhận sẽ được điều chỉnh giảm.

- Có tài khoản 111, 112, 131: Tổng giá trị chiết khấu cho khách hàng.

Trong trường hợp doanh nghiệp áp dụng phương pháp trực tiếp để tính thuế GTGT:

- Nợ tài khoản 5211: Chiết khấu thương mại cho khách hàng được hưởng.

- Có tài khoản 111, 112, 131: Tổng giá trị chiết khấu cho khách hàng.

6.2 Hạch toán các khoản giảm giá hàng bán phát sinh trong kỳ

Khi doanh nghiệp áp dụng phương pháp khấu trừ để tính thuế GTGT:

- Nợ tài khoản 5213: Giá trị hàng giảm cho khách hàng.

- Nợ tài khoản 3331: Thuế GTGT đã ghi nhận sẽ được điều chỉnh giảm.

- Có tài khoản 111, 112, 131: Tổng giá trị hàng giảm cho khách hàng.

Khi doanh nghiệp áp dụng phương pháp trực tiếp để tính thuế GTGT:

- Nợ tài khoản 5213: Giá trị hàng giảm cho khách hàng.

- Có tài khoản 111, 112, 131: Tổng giá trị hàng giảm cho khách hàng.

6.3 Hạch toán khoản hàng đã bán mà khách hàng trả lại

6.3.1 Phản ánh khoản doanh thu của hàng bán bị trả lại

Khi doanh nghiệp áp dụng phương pháp khấu trừ để tính thuế GTGT:

- Nợ tài khoản 5212: Doanh thu từ số hàng bị trả lại được điều chỉnh giảm.

- Nợ tài khoản 3331: Thuế GTGT đã ghi nhận sẽ được điều chỉnh giảm.

- Có tài khoản 111, 112, 131: Tổng doanh thu bao gồm cả thuế được ghi nhận giảm.

Khi doanh nghiệp áp dụng phương pháp trực tiếp để tính thuế GTGT:

- Nợ tài khoản 5212: Doanh thu từ số hàng bị trả lại được điều chỉnh giảm.

- Có tài khoản 111, 112, 131: Tổng doanh thu bao gồm cả thuế được ghi nhận giảm.

6.3.2 Phản ánh giá trị hàng nhập lại kho và ghi giảm giá vốn của hàng nhập lại kho

- Nợ tài khoản 156: Ghi nhận giá trị hàng bị trả lại nhập kho.

- Có tài khoản 632: Giảm giá vốn hàng bị trả lại.

6.4 Bút toán kết chuyển cuối kỳ các khoản giảm trừ doanh thu

Ở cuối kỳ kế toán, các bút toán kết chuyển các khoản giảm trừ doanh thu được thực hiện bởi kế toán để chuyển sang tài khoản Nợ 511 nhằm tính toán doanh thu thuần.

- Nợ tài khoản 511: Ghi nhận các khoản giảm trừ làm giảm doanh thu.

- Có tài khoản 5211: Chiết khấu thương mại làm giảm doanh thu.

- Có tài khoản 5213: Giảm giá hàng bán làm giảm doanh thu.

- Có tài khoản 5212: Hàng bị trả lại làm giảm doanh thu.

Xem thêm: Hướng dẫn hạch toán doanh thu bán hàng và dịch vụ – Tài khoản 511

7. Lưu ý khi quyết toán, kiểm tra và thanh tra thuế đối với các khoản giảm trừ doanh thu

Trong quá trình quyết toán, cơ quan thuế thường tập trung kiểm soát chặt chẽ các khoản giảm trừ doanh thu, bởi đây là nhóm dễ bị doanh nghiệp lợi dụng để “hợp thức hóa” nhằm làm giảm lợi nhuận chịu thuế và giảm số thuế TNDN phải nộp.

Một số trường hợp phổ biến thường không được cơ quan thuế chấp nhận gồm:

- Doanh nghiệp xây dựng: Không được ghi nhận giảm trừ doanh thu nếu công trình kém chất lượng. Trường hợp này chỉ được hạch toán tăng chi phí bảo hành theo hợp đồng, thay vì ghi giảm doanh thu.

- Chiết khấu thương mại: Không thể hiện rõ trên hóa đơn hoặc thiếu quy định, văn bản chính sách chiết khấu cho khách hàng.

- Hàng bán bị trả lại: Không có hóa đơn xuất trả từ phía khách hàng, dẫn đến không đủ cơ sở pháp lý để ghi nhận giảm trừ.

- Giảm giá hàng bán: Không đăng ký chương trình khuyến mại với cơ quan có thẩm quyền hoặc thực hiện giảm giá vượt mức 50% so với giá bán gốc (theo Luật Thương mại 2005 và Nghị định 81/2018/NĐ-CP).

8. Các câu hỏi thường gặp

Câu hỏi số 1: Các khoản giảm trừ doanh thu gồm những gì?

Dựa trên quy định của Thông tư 133/2016/TT-BTC và Thông tư 200/2014/TT-BTC, các khoản giảm trừ doanh thu bao gồm ba loại chính: chiết khấu thương mại, hàng bán bị trả lại và giảm giá hàng bán.

Câu hỏi số 2: Ví dụ hạch toán hàng bán bị trả lại

Ví dụ: Công ty ABC bán một lô hàng trị giá 200 triệu đồng (gồm 200 chiếc bàn làm việc với đơn giá 1 triệu đồng), thuế GTGT 10%, giá vốn của lô hàng là 160 triệu đồng. Khách hàng chưa thanh toán, nhưng do không đáp ứng được yêu cầu hợp đồng, khách hàng trả lại 40% lô hàng.

Doanh thu bán hàng hóa:

- Nợ TK 131: 220.000.000

- Có TK 5111: 200.000.000

- Có TK 3331: 20.000.000

Giá vốn hàng bán:

- Nợ TK 632: 160.000.000

- Có TK 156: 160.000.000

Doanh thu hàng bán trả lại:

- Nợ TK 5212: 80.000.000

- Nợ TK 3331: 8.000.000

- Có TK 131: 88.000.000

Nhập lại kho:

- Nợ TK 156: 64.000.000

- Có TK 632: 64.000.000

Kết chuyển cuối kỳ:

- Nợ TK 511: 80.000.000

- Có TK 5212: 80.000.000

Hóa đơn trả lại hàng:

| STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

|---|---|---|---|---|---|

| 01 | Bàn làm việc | Chiếc | 80 | 1.000.000 | 80.000.000 |

(Ghi chú: Hàng trả lại do không đáp ứng yêu cầu hợp đồng)

Cộng tiền hàng: 80.000.000đ

Thuế suất GTGT: 10%, Tiền thuế GTGT: 8.000.000

Tổng cộng tiền thanh toán: 88.000.000

Việc hạch toán khoản giảm trừ doanh thu chính xác giúp doanh nghiệp kiểm soát tốt tình hình tài chính và hạn chế sai sót khi quyết toán thuế. Hy vọng bài viết của AZTAX đã mang lại cho bạn cái nhìn rõ ràng và dễ hiểu. Nếu cần hỗ trợ thêm về kế toán – thuế, đừng ngần ngại liên hệ với chúng tôi qua HOTLINE: 0932.383.089 để được tư vấn cụ thể hơn.