Báo cáo tài chính và cách lập báo cáo tài chính là một phần bắt buộc phải thực hiện trong hoạt động kinh doanh của mỗi doanh nghiệp. Để thực hiện báo cáo tài chính, doanh nghiệp có thể thực hiện dựa theo quyết định 48, thông tư 200 và thông tư 133.

Trong phạm vi bài viết này, công ty AZTAX sẽ giới thiệu đến các bạn cách lập báo cáo tài chính theo thông tư 133 để các bạn tiện nắm bắt và theo dõi.

1. Lập báo cáo tài chính để làm gì?

Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh của một doanh nghiệp, đáp ứng được yêu cầu quản lý của doanh nghiệp và cơ quan Nhà nước để đưa ra các quyết định về kinh tế.

Một báo cáo tài chính sẽ góp phần tổng hợp một cách tổng quát và toàn diện tình hình hoạt động của doanh nghiệp, về tình hình tài sản cũng như hoạt động sản xuất kinh doanh trong một năm tài chính.

Một báo cáo tài chính sẽ cung cấp thông tin của doanh nghiệp về:

- Tài sản

- Nợ phải trả

- Vốn chủ sở hữu

- Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác

- Lãi, lỗ và phân chia kết quả kinh doanh

- Các luồng tiền

2. Hệ thống báo cáo tài chính theo thông tư 133 bao gồm những gì?

2.1 Hệ thống báo cáo tài chính cho DN nhỏ và vừa đáp ứng giả định hoạt động liên tục bao gồm:

Báo cáo Tài chính bắt buộc:

- Báo cáo tình hình tài chính Mẫu số B01a – DNN

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B02 – DNN

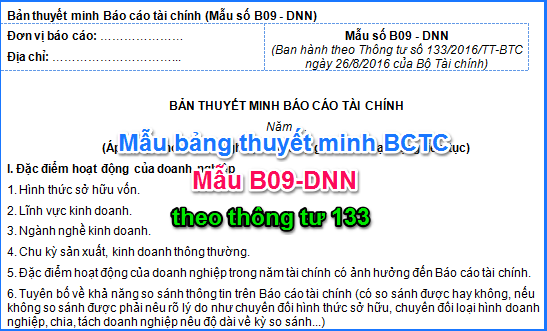

- Bản thuyết minh Báo cáo tài chính Mẫu số B09 – DNN

- Bảng cân đối tài khoản Mẫu số F01 – DNN

- Tùy theo đặc điểm hoạt động và yêu cầu quản lý, DN có thể lựa chọn lập Báo cáo tình hình tài chính theo Mẫu B01b – DNN thay cho Mẫu số B01a – DNN.

Báo cáo không bắt buộc mà khuyến khích lập:

- Báo cáo lưu chuyển tiền tệ Mẫu số B03 – DNN

2.2 Hệ thống báo cáo tài chính năm áp dụng cho Doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục bao gồm:

Báo cáo bắt buộc:

- Báo cáo tình hình tài chính Mẫu số B01 – DNNKLT

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B02 – DNN

- Bản thuyết minh Báo cáo tài chính Mẫu số B09 – DNNKLT

Báo cáo không bắt buộc mà khuyến khích lập:

- Báo cáo lưu chuyển tiền tệ Mẫu số B03 – DNN 3.

2.3 Hệ thống báo cáo tài chính năm bắt buộc áp dụng cho các doanh nghiệp siêu nhỏ bao gồm:

- Báo cáo tình hình tài chính Mẫu số B01 – DNSN

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B02 – DNSN

- Bản thuyết minh Báo cáo tài chính Mẫu số B09 – DNSN

Xem và download tất cả mẫu báo cáo tài chính theo thông tư 133 tại đây.

Khi lập báo cáo tài chính, các Doanh nghiệp phải tuân thủ biểu mẫu báo cáo tài chính theo quy định. Doanh nghiệp có thể sửa đổi, bổ sung báo cáo tài chính cho phù hợp với từng lĩnh vực hoạt động và yêu cầu quản lý của Doanh nghiệp nhưng phải được Bộ Tài chính chấp thuận bằng văn bản trước khi thực hiện.

3. Cách lập báo cáo tài chính theo Thông tư 133

3.1 Cách lập báo cáo tình hình tài chính

Trong mẫu báo cáo tài chính cho doanh nghiệp vừa và nhỏ ban hành theo phụ lục 2 của thông tư 133/2016/TT-BTC có 2 mẫu báo cáo tình hình tài chính là B01a – DNN và B01b – DNN.

- Mẫu B01a-DNN: Trình bày báo cáo tình hình tài chính theo tính thanh khoản giảm dần

- Mẫu B01b-DNN: Trình bày báo cáo tình hình tài chính thành ngắn hạn và dài hạn.

Tùy theo đặc điểm hoạt động của công ty và tùy theo yêu cầu của quản lý, các bạn có thể chọn cách lập sao cho phù hợp.

3.2 Cách lập báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh là một trong các báo cáo tài chính được dùng để thể hiện doanh thu và chi phí của doanh nghiệp trong từng thời điểm nhất định. Báo cáo chỉ ra từ doanh thu của doanh nghiệp, các chi phí trong quá trình hoạt động kinh doanh cho đến lợi nhuận sau khi đã trừ hết các chi phí liên quan.

Mục đích của báo cáo này để giúp cho chủ doanh nghiệp theo dõi được hoạt động kinh doanh của doanh nghiệp, xem liệu rằng doanh nghiệp có đang sinh lời hay đang bị lỗ.

Báo cáo kết quả hoạt độ ng kinh doanh gồm có 5 cột:

- Cột số 1: Các chỉ tiêu báo cáo;

- Cột số 2: Mã số của các chỉ tiêu tương ứng;

- Cộ t số 3: Số hiệ u tương ứng v ới các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

- Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

- Cột số 5: Số liệu của năm trước (để so sánh).

Cơ sở lập báo cáo:

- Căn cứ Báo cáo kết quả hoạt động kinh doanh của năm trước.

- Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.

3.3 Cách lập bản thuyết minh báo cáo tài chính

Bản thuyết minh báo cáo tài chính dùng để mô tả mang tính tường thuật hoặc phân tích các chi tiết thông tin số liệu đã được trình bày trong báo cáo tài chính, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ cũng như các thông tin cần thiết khác.

Cơ sở lập bản thuyết minh báo cáo tài chính:

- Căn cứ vào trong báo cáo tài chính, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ

- Căn cứ vào sổ kế toán tổng hợp. Sổ, thẻ kế toán chi tiết hoặc bang tổng hợp chi tiết có liên quan

- Căn cứ vào bản thuyết minh báo cáo tài chính kỳ trước

- Căn cứ vào tình hình thực tế của doanh nghiệp và các tài liệu liên quan.

Nội dung của bản thuyết minh báo cáo tài chính gồm những mục sau:

- Đặc điểm hoạt động của doanh nghiệp

- Nêu rõ các kỳ kế toán, đơn vị tiền tệ

- Chuẩn mực kế toán và chế độ kế toán

- Chính sách kế toán được áp dụng

- Thông tin bổ sung cho các khoản mục được trình bày trong BCTC

- Thông tin bổ sung cho các khoản mục được trình bày trong báo cáo kết quả HĐKD

- Thông tin bổ sung cho các khoản mục được trình bày trong báo cáo lưu chuyển tiền tệ

- Thông tin tham khảo khác

3.4 Cách lập báo cáo lưu chuyển tiền tệ

Nguyên tắc lập báo cáo như sau:

- Các khoản chi phí không bằng tiền, như: Khấu hao TSCĐ, BĐSĐT, dự phòng…

- Các khoản lãi, lỗ không bằng tiền, như lãi, lỗ chênh lệch tỷ giá hối đoái, góp vốn bằng tài sản phi tiền tệ

- Các khoản lãi, lỗ được phân loại là luồng tiền từ hoạt động đầu tư. Như lãi, lỗ về thanh lý, nhượng bán TSCĐ và bất động sản đầu tư. Tiền lãi cho vay, lãi tiền gửi, cổ tức và lợi nhuận được chia..

- Chi phí lãi vay đã ghi nhận vào Báo cáo kết quả hoạt động kinh doanh trong kỳ.

- Luồng tiền từ hoạt động kinh doanh được điều chỉnh tiếp tục với sự thay đổi vốn lưu động, chi phí trả trước và các khoản thu,

- Chi khác từ hoạt động kinh doanh, như: Các thay đổi của chứng khoán kinh doanh; Lãi tiền vay đã trả; Thuế TNDN đã nộp; Tiền thu khác từ hoạt động kinh doanh.

Tham khảo thêm: Cách làm báo cáo tài chính theo quyết định 48

4. Dịch vụ báo cáo tài chính từ công ty AZTAX

Trên đây là những thông tin cần thiết về cách lập báo cáo tài chính theo quyết định 48 mà công ty AZTAX đã cung cấp cho bạn. Nếu như bạn vẫn đang loay hoay khi phải đối mặt với công việc làm báo cáo tài chính và không biết bắt đầu từ đâu. Nếu như doanh nghiệp bạn chưa có đội ngũ nhân viên kế toán có năng lực thực hiện thì dịch vụ làm báo cáo tài chính cuối năm giá rẻ từ công ty AZTAX là điều mà bạn nên cân nhắc và lựa chọn.

Với đội ngũ nhân viên giàu kinh nghiệm và trình độ chuyên môn cao, đã hoạt động nhiều năm trong ngành, AZTAX sẽ là một lựa chọn tối ưu cho doanh nghiệp. Bằng tất cả nỗ lực và tâm huyết với nghề, chúng tôi cam kết sẽ mang lại cho bạn những giải pháp tốt nhất, nhanh nhất mà vẫn tiết kiệm nhất.

Quý khách có nhu cầu thực hiện báo cáo tài chính cuối năm hoặc cần nhận được những tư vấn chi tiết, hãy liên hệ trực tiếp với đội ngũ chúng tôi.

CÔNG TY AZTAX CUNG CẤP GIẢI PHÁP DOANH NGHIỆP TOÀN DIỆN |

Fanpage: AZTAX - Giải pháp kế toán thuế |

Email: cs@aztax.com.vn |

Hotline: 0932.383.089 |

#AZTAX - Giải pháp tổng thể cho doanh nghiệp |