Trong bối cảnh kinh tế mở cửa rộng rãi như hiện nay, loại hình công ty TNHH 1 thành viên đã trở nên vô cùng phổ biến. Điều này đặt ra câu hỏi về quy trình thủ tục thành lập công ty TNHH 1 thành viên và quy định cụ thể. Trong bài viết dưới đây, AZTAX sẽ tổng hợp mọi thông tin về thủ tục thành lập công ty TNHH 1 thành viên và những vấn đề liên quan. Hãy cùng AZTAX tìm hiểu!

1. Thủ tục thành lập công ty TNHH 1 thành viên

Chủ doanh nghiệp muốn thục hiện thủ tục đăng ký công ty tnhh 1 thành viên cần thực hiện theo các bước đúng với định pháp luật. Nhìn chung quy trình thành lập công ty TNHH 1 thành viên bao gồm 6 bước, cụ thể:

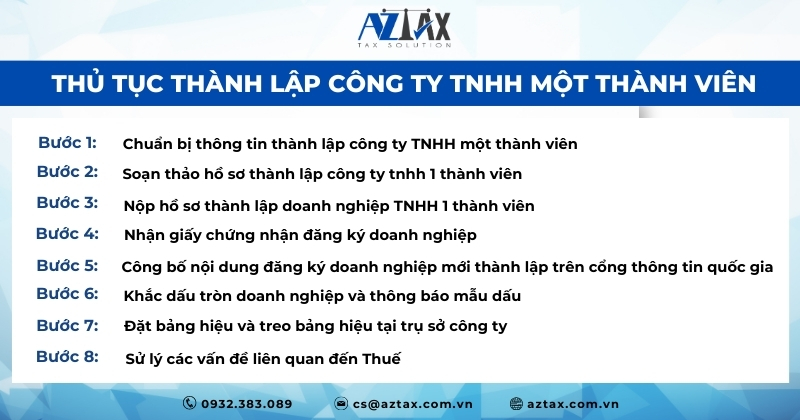

Bước 1: Chuẩn bị thông tin thành lập công ty TNHH một thành viên

Trong quá trình lập kế hoạch thành lập doanh nghiệp, việc chuẩn bị các thông tin sau đây đóng một vai trò cực kỳ quan trọng. Nó giúp bạn xác định định hình và xây dựng mục tiêu chi tiết cho doanh nghiệp, đồng thời giúp đảm bảo việc thực hiện thủ tục pháp lý để công ty của bạn trở nên hợp pháp và được công nhận bởi cơ quan chức năng. Các thông tin bao gồm:

- Chọn loại hình doanh nghiệp: Bước đầu tiên khi tiến hành thủ tục mở công ty tnhh 1 thành viên là chọn loại hình doanh nghiệp phù hợp. Điều này đòi hỏi bạn cần hiểu rõ và nắm vững đặc điểm của từng loại hình doanh nghiệp, vì từng loại hình sẽ mang theo những quy định riêng biệt. Công ty trách nhiệm hữu hạn (bao gồm công ty TNHH 1 thành viên và công ty TNHH 2 thành viên trở lên), doanh nghiệp tư nhân, công ty cổ phần, công ty hợp danh, doanh nghiệp Nhà nước. Mục đích ở đây là để đảm bảo rằng bạn đã chọn loại hình doanh nghiệp phù hợp với hướng phát triển của doanh nghiệp hoặc công ty của bạn.

- Chọn ngành nghề kinh doanh: Theo quy định của Luật Đầu Tư 2020, hiện tại chỉ có 227 ngành nghề có điều kiện để thành lập doanh nghiệp. Bạn cần chọn ngành nghề kinh doanh phù hợp với kế hoạch của mình. Đồng thời, hãy kiểm tra xem ngành nghề bạn quan tâm có bất kỳ quy định nào về vốn điều lệ cần đầu tư hoặc vốn pháp định. Điều này có thể ảnh hưởng đến mức vốn bạn cần chuẩn bị.

- Đặt tên công ty: Việc đặt tên cho công ty là một phần quan trọng của quá trình đăng ký công ty tnhh 1 thành viên.Tên công ty không chỉ xác định việc nhận diện công ty, mà còn kéo dài suốt quá trình phát triển doanh nghiệp. Về mặt pháp lý, bạn cần tuân theo quy định về đặt tên công ty tại Luật Doanh Nghiệp 2020. Để đảm bảo tính duy nhất, bạn có thể kiểm tra tên trên Cổng Thông Tin Quốc Gia về Đăng Ký Kinh Doanh.

- Xác định địa chỉ trụ sở công ty: Thông tin về địa chỉ trụ sở công ty là một yếu tố quan trọng trong hồ sơ đăng ký công ty tnhh 1 thành viên. Quy định cho địa chỉ trụ sở công ty được đưa ra trong Luật Doanh Nghiệp.

- Thông tin về thành viên, cổ đông góp vốn: Xác định số lượng thành viên hoặc cổ đông góp vốn trong công ty là một bước quan trọng. Bạn cần phân chia rõ ràng tỷ lệ góp vốn và xác định mức vốn điều lệ của từng thành viên hoặc cổ đông.

- Xác định mức vốn điều lệ: Mức vốn điều lệ không có quy định tối thiểu tại Việt Nam, nhưng bạn cần cam kết số tiền này trong vòng 90 ngày sau khi công ty nhận được giấy chứng nhận đăng ký doanh nghiệp.

- Xác định người đại diện pháp luật: Người đại diện pháp luật là người thực hiện các quyền và nghĩa vụ của công ty trước cơ quan chức năng. Việc chọn người đại diện pháp luật cần được thống nhất và ghi rõ trong hồ sơ đăng ký thành lập công ty.

Bước 2: Soạn thảo hồ sơ thành lập công ty tnhh 1 thành viên

Trước khi bắt đầu quá trình thành lập một Công ty TNHH một thành viên, việc hiểu rõ quy trình và các yêu cầu pháp lý là rất quan trọng. Điều này giúp đảm bảo rằng quy trình diễn ra một cách suôn sẻ và đáp ứng đầy đủ các tiêu chuẩn pháp lý về hồ sơ thành lập công ty tnhh mtv. Vậy thành lập công ty tnhh 1 thành viên cần những gì? Hãy cùng nhau khám phá các loại hồ sơ thành lập một Công ty TNHH một thành viên đưới đây nhé:

Hồ sơ thành lập công ty TNHH 1 thành viên bao gồm:

- Giấy đề nghị đăng ký công ty TNHH một thành viên.

- Điều lệ công ty tnhh 1 thành viên.

- Giấy ủy quyền cho người nộp hồ sơ (nếu có)

- Các tài liệu đính kèm hồ sơ:

- Chuẩn bị 1 bản sao có công chứng của hộ chiếu, căn cước công dân hoặc chứng minh nhân dân còn hiệu lực của chủ sở hữu công ty, người đại diện theo pháp luật và người được ủy quyền nộp hồ sơ.

Số bộ: 1

Bước 3: Nộp hồ sơ thành lập công ty tnhh 1 thành viên

Hiện tại, chủ doanh nghiệp TNHH 1 thành viên có thể nộp hồ sơ đăng ký thành lập thông qua 02 phương thức sau:

- Nộp hồ sơ thành lập trực tiếp tại phòng đăng ký kinh doanh thuộc Sở Kế Hoạch và Đầu Tư tỉnh hoặc thành phố mà công ty đặt trụ sở kinh doanh.

- Scan toàn bộ các giấy tờ cần thiết và nộp trực tuyến tại cổng thông tin quốc gia về đăng ký doanh nghiệp (dangkykinhdoanh.gov.vn).

Bước 4: Nhận giấy chứng nhận đăng ký doanh nghiệp

Trong 03 ngày tính từ thời điểm nhận hồ sơ, trường hợp hồ sơ hợp lệ doanh nghiệp sẽ được cấp giấy chứng nhận đăng ký doanh nghiệp và bổ sung thêm hồ sơ cứng (nếu nộp trực tuyến). Trường hợp hồ sơ không hợp lệ thì sẽ có thông báo hướng dẫn chỉnh sửa, bổ sung hồ sơ. Công ty sẽ thực hiện điều chỉnh như hướng dẫn và nộp hồ sơ lại từ đầu.

Sau thời hạn giải quyết hồ sơ (từ 03 đến 05 ngày), người đại diện theo pháp luật hoặc người được uỷ quyền đến nhận giấy chứng nhận đăng ký doanh nghiệp vào ngày hẹn trả kết quả.

Bước 5: Công bố nội dung đăng ký doanh nghiệp mới thành lập trên cổng thông tin quốc gia

Trong thời hạn 30 ngày kể từ khi doanh nghiệp được nhận giấy chứng nhận đăng ký kinh doanh, công ty TNHH 1 thành viên phải nộp sơ công bố thành lập tại Cổng thông tin quốc gia. Các nội dung bắt buộc cần có khi công bố thông tin thành lập là ngành nghề kinh doanh và thông tin thành viên sáng lập công ty.

Sau thời hạn quy định mà công ty không thực hiện công bố sẽ bị phạt hành chính theo quy định tại Điều 26, Nghị định 50/2016/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực kế hoạch và đầu tư. Mức phạt là từ 1.000.000 đồng – 2.000.000 đồng và bắt buộc doanh nghiệp phải thực hiện công bố nội dung như quy định.

Lưu ý: Doanh nghiệp cần công bố thông tin trên Cổng Thông Tin Quốc Gia trong vòng 30 ngày kể từ ngày nhận Giấy Chứng Nhận Đăng Ký Doanh Nghiệp.

*Mức phạt cho việc không tuân theo quy định về công bố thông tin đăng ký doanh nghiệp:

Điều 45. Vi phạm về công bố nội dung đăng ký doanh nghiệp

1. Phạt tiền từ 10.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau:

a) Không thông báo công khai nội dung đăng ký doanh nghiệp trên Cổng thông tin quốc gia về đăng ký doanh nghiệp;

b) Thông báo công khai nội dung đăng ký doanh nghiệp trên Cổng thông tin quốc gia về đăng ký doanh nghiệp không đúng thời hạn quy định.

2. Biện pháp khắc phục hậu quả: Buộc thông báo nội dung đăng ký doanh nghiệp trên Cổng thông tin quốc gia về đăng ký doanh nghiệp đối với hành vi vi phạm quy định tại điểm a khoản 1 Điều này.

Bước 6: Khắc dấu tròn doanh nghiệp và thông báo mẫu dấu

Tại Điều 43 Luật doanh nghiệp 2020 quy định về con dấu doanh nghiệp như sau:

- Con dấu bao gồm dấu được làm tại cơ sở khắc dấu hoặc dấu dưới hình thức chữ ký số theo quy định của pháp luật về giao dịch điện tử.

- Doanh nghiệp quyết định loại dấu, số lượng, hình thức và nội dung dấu của doanh nghiệp, chi nhánh, văn phòng đại diện và đơn vị khác của doanh nghiệp.

- Việc quản lý và lưu giữ dấu thực hiện theo quy định của Điều lệ công ty hoặc quy chế do doanh nghiệp, chi nhánh, văn phòng đại diện hoặc đơn vị khác của doanh nghiệp có dấu ban hành. Doanh nghiệp sử dụng dấu trong các giao dịch theo quy định của pháp luật.

Công ty mang theo bản thiết kế con dấu (nếu có) và bản sao giấy chứng nhận đăng ký kinh doanh đến đơn vị được phép khắc con dấu. Bên cạnh người đại diện theo pháp luật, công ty có thể uỷ quyền công chứng cho người khác đến lấy con dấu.

Bước 7: Đặt bảng hiệu và treo bảng hiệu tại trụ sở công ty

Chủ công ty trách nhiệm hữu hạn 1 thành viên được quyền tự quyết định hình thức của bảng hiệu và phải treo tại trụ sở hoạt động. Một số thông tin bắt buộc phải có trên biển hiệu là tên công ty, địa chỉ công ty, mã số thuế, ngành nghề kinh doanh, số điện thoại.

Bạn đang loay hoay trong việc xử lý hồ sơ, thủ tục thành lập công ty. Đừng vội lo lắng, AZTAX đem đến cho quý khách giải pháp thành lập doanh nghiệp tối ưu nhất. Chỉ từ 1.000.000 đồng, doanh nghiệp được hỗ trợ toàn bộ thủ tục pháp lý.

Bước 8: Sử lý các vấn đề liên quan đến Thuế

- Mua chữ ký số để khai thuế điện tử

- Đăng ký nộp thuế điện tử tại cơ quan thuế và ngân hàng xác nhận đã đăng ký nộp thuế điện tử

- Nộp tờ khai môn bài + Nộp thuế môn bài qua mạng thông tin điện tử

- Khai thuế ban đầu tại cơ quan thuế cấp Quận/huyện sở tại

- Khai thuế ban đầu tại cơ quan thuế cấp Quận/huyện sở tại

Xem thêm: Công ty tnhh 1 thành viên là gì?

2. Điều kiện thành lập công ty TNHH 1 thành viên

Điều kiện để thành lập công ty TNHH một thành viên là những yêu cầu cơ bản mà bạn cần đáp ứng khi muốn thành lập loại hình doanh nghiệp này. Công ty TNHH một thành viên là lựa chọn phổ biến cho các cá nhân hoặc tổ chức mong muốn khởi nghiệp một cách an toàn và linh hoạt. Công ty này có cấu trúc pháp lý đơn giản, với một chủ sở hữu duy nhất chịu trách nhiệm toàn bộ về hoạt động và tài chính của công ty.

- Điều kiện về chủ thể thành lập công ty:

- Đầy đủ năng lực hành vi dân sự và phải đủ 18 tuổi.

- Nếu chủ thể thành lập Công ty là tổ chức thì phải có tư cách pháp nhân.

- Không thuộc các đối tượng bị cấm tại Điều 18 thuộc Luật Doanh Nghiệp 2020 số 59/2020/QH14.

- Điều kiện về tên của công ty

- Phải có đầy đủ Loại hình công ty và Tên riêng bên trong tên của công ty.

- Tên phải không trùng, dễ gây nhầm lẫn, không mang yếu tố truyền bá sự thù địch và không trùng với tên các Cơ quan Nhà nước.

- Tên phải được gắn tại trụ sở chính, chi nhánh, văn phòng đại diện và địa điểm kinh doanh chính.

- Tên phải được in hoa và viết trên các giấy tờ giao dịch, hồ sơ và ấn phẩm do chính công ty phát hành.

- Không vi phạm các điều cấm tại Điều 38 – Luật Doanh Nghiệp 2020.

- Điều kiện về trụ sở của công ty

- Trụ sở chính của Công ty không phải là căn hộ chung cư theo quy định Pháp luật.

- Trụ sở được đặt tại lãnh thổ Việt Nam và có đầy đủ các thông tin chi tiết của công ty như tên đường, phố, ngõ, hẻm,…

- Điều kiện về ngành nghề kinh doanh

- Không thuộc ngành nghề bị cấm trong bộ Luật của Việt Nam.

- Ngành nghề kinh doanh phải nằm trong hệ thống mã ngành kinh tế Việt Nam. Nếu không có thì phải đăng ký chi tiết về ngành dự định kinh doanh.

- Đáp ứng đủ điều kiện, hồ sơ với các ngành nghề có điều kiện. Việt Nam hiện nay có 227 ngành nghề có điều kiện.

- Với nhà đầu tư nước ngoài thì phải phù hợp với Biểu cam kết WTO, phù hợp với hình thức đầu tư và tỷ lệ sở hữu bên trong công ty theo từng ngành nghề.

- Điều kiện về vốn điều lệ:

- Vốn điều lệ của công ty TNHH 1 thành viên là mức vốn do chủ sở hữu đăng ký và bắt buộc góp đủ trong 90 ngày kể từ khi nhận Giấy chứng nhận đăng ký doanh nghiệp.

- Điều kiện về người đại diện pháp luật

- Chủ sở hữu thường là người đại diện pháp luật đối với công ty TNHH 1 thành viên.

- Nếu là người khác đại diện pháp luật thì phải ghi rõ chức danh.

Trường hợp chủ sở hữu không phải là người đại diện theo pháp luật của công ty thì phải cung cấp thêm thông tin về người đại diện theo pháp luật.

- Điều kiện về hồ sơ thành lập công ty tnhh 1 thành viên

- Để đảm bảo tính hợp lệ của hồ sơ đăng ký doanh nghiệp, chúng ta phải tuân theo quy định tại Khoản 15 của Điều 4 của Luật Doanh Nghiệp. Hồ sơ cần phải đầy đủ các tài liệu theo quy định của Luật này và phải kê khai nội dung đúng đắn theo quy định của pháp luật. Trách nhiệm về tính trung thực và chính xác của thông tin kê khai trong hồ sơ đăng ký doanh nghiệp thuộc về người thành lập doanh nghiệp. Cơ quan đăng ký kinh doanh chỉ đánh giá tính hợp lệ của hồ sơ tùy theo loại hình doanh nghiệp mà tổ chức hoặc cá nhân dự kiến thành lập, và do đó, các tài liệu cần thiết trong hồ sơ đăng ký sẽ khác nhau.

- Điều kiện về lệ phí thành lập doanh nghiệp

- Người sáng lập doanh nghiệp phải nộp lệ phí đăng ký doanh nghiệp vào thời điểm nộp hồ sơ đăng ký (trừ trường hợp được miễn lệ phí đăng ký doanh nghiệp). Lệ phí đăng ký doanh nghiệp có thể được nộp trực tiếp tại cơ quan đăng ký kinh doanh hoặc chuyển vào tài khoản của cơ quan đăng ký kinh doanh trong trường hợp nộp trực tuyến. Lệ phí đăng ký doanh nghiệp sẽ không được hoàn trả cho doanh nghiệp nếu hồ sơ không đáp ứng đủ điều kiện để cấp Giấy Chứng Nhận Đăng Ký Doanh Nghiệp. Kể từ ngày 20/9/2019, lệ phí đăng ký doanh nghiệp, bao gồm việc cấp mới, cấp lại và thay đổi nội dung trên Giấy Chứng Nhận Đăng Ký Doanh Nghiệp, Giấy Chứng Nhận Đăng Ký Hoạt Động Chi Nhánh, Văn Phòng Đại Diện và Địa Điểm Kinh Doanh của doanh nghiệp, là 50.000 đồng/lần, theo quy định tại Thông Tư số 47/2019/TTT-BTC.

Xem thêm: Dịch vụ thành lập công ty giá rẻ

3. Cách nộp hồ sơ thành lập công ty TNHH một thành viên qua mạng

Sau khi chuẩn bị hồ sơ, thay vì đến phòng đăng ký doanh nghiệp để nộp hồ sơ, các bạn có thể thực hiện việc nộp hồ sơ thành lập doanh nghiệp qua mạng thông tin điện tử, các bạn có thể làm theo các bước đăng ký thành lập công ty tnhh 1 thành viên như sau:

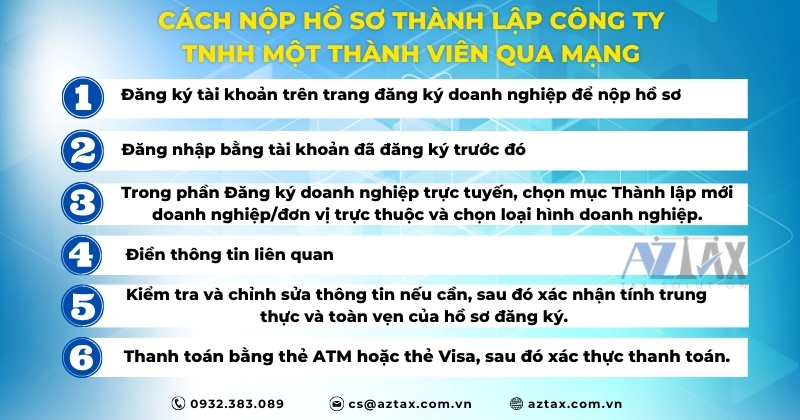

Bước 1: Đăng ký tài khoản trên trang đăng ký doanh nghiệp để nộp hồ sơ

Để đăng ký tài khoản bạn cần thực hiện như sau

- Truy cập vào trang web Cổng Thông Tin Điện Tử https://dangkykinhdoanh.gov.vn/

- Chọn Đăng ký doanh nghiệp trực tuyến trong phần Dịch vụ công.

- Tạo một tài khoản mới cho bạn.

- Nhập các thông tin cần thiết về tài khoản và tiến hành đăng ký.

- Khi hoàn tất, hệ thống sẽ gửi thông tin kích hoạt tài khoản qua email của bạn.

- Cơ quan đăng ký kinh doanh sẽ xem xét và kích hoạt tài khoản trong khoảng thời gian từ 2-3 ngày làm việc..

Bước 2: Đăng nhập bằng tài khoản đã đăng ký trước đó.

Bước 3: Trong phần Đăng ký doanh nghiệp trực tuyến, chọn mục Thành lập mới doanh nghiệp/đơn vị trực thuộc và chọn loại hình doanh nghiệp.

Bước 4: Điền thông tin liên quan:

- Khối thứ 1: Chọn ‘Thành lập mới’ và lưu lại.

- Khối thứ 2: Điền địa chỉ và thông tin liên hệ và lưu lại.

- Khối thứ 3: Chọn ngành nghề và mã ngành kinh doanh và lưu lại.

- Khối thứ 4: Điền tên doanh nghiệp trong tiếng Việt, tiếng nước ngoài và tên viết tắt và lưu lại.

- Khối thứ 5: Cung cấp thông tin về vốn và tài sản góp vốn.

- Khối thứ 6: Thêm thông tin về thành viên góp vốn.

- Khối thứ 7: Thêm thông tin về người đại diện theo pháp luật .

- Khối thứ 8: Cung cấp thông tin thuế và kế toán trưởng.

- Khối thứ 9: Thêm thông tin về người đại diện cho tổ chức.

- Khối thứ 10: Chọn phương thức đóng bảo hiểm xã hội.

- Khối thứ 11: Đăng ký sử dụng hoá đơn.

- Khối thứ 12: Chọn người nộp hồ sơ.

- Khối thứ 13: Điền thông tin của người ký nộp hồ sơ có email đã được xác thực.

- Khối thứ 14: Tải lên tài liệu đính kèm từ máy tính và xác nhận.

Bước 5: Kiểm tra và chỉnh sửa thông tin nếu cần, sau đó xác nhận tính trung thực và toàn vẹn của hồ sơ đăng ký.

Bước 6: Thanh toán bằng thẻ ATM hoặc thẻ Visa, sau đó xác thực thanh toán. Tổng số tiền thanh toán là 100.550 đồng. Thông tin đăng ký thành lập doanh nghiệp sẽ được gửi đến email đã đăng ký tài khoản đăng ký doanh nghiệp.

Xem thêm: Sơ đồ tổ chức công ty tnhh 1 thành viên

Xem thêm: Quy chế công ty tnhh một thành viên

4. Ưu và nhược điểm của công ty TNHH 1 thành viên

Công ty TNHH một thành viên là lựa chọn phổ biến cho các cá nhân hoặc tổ chức muốn khởi sự kinh doanh và kiểm soát toàn bộ hoạt động của công ty một cách tập trung. Với loại hình doanh nghiệp này, bạn có thể đưa ra các quyết định quan trọng một cách nhanh chóng mà không cần thông qua nhiều người hoặc bên liên quan khác.

Tuy nhiên, trước khi thành lập, bạn nên hiểu rõ các ưu và nhược điểm của công ty TNHH một thành viên để đảm bảo lựa chọn loại hình doanh nghiệp phù hợp với mục tiêu kinh doanh của mình. Hãy tiếp tục tìm hiểu sâu hơn để nắm bắt được các quy định và quyền lợi của loại hình công ty này.

6. Dịch vụ thành lập công ty tnhh 1 thành viên

Dịch vụ thành lập công ty TNHH một thành viên của AZTAX là giải pháp hoàn hảo dành cho cá nhân hoặc tổ chức muốn thành lập doanh nghiệp một cách nhanh chóng và chuyên nghiệp. Với sự tận tâm và kiến thức chuyên môn sâu rộng, đội ngũ chuyên viên của AZTAX sẽ hỗ trợ bạn từ việc chuẩn bị hồ sơ, giấy tờ cần thiết đến việc nộp và xử lý thủ tục liên quan.

Bên cạnh đó, AZTAX còn tư vấn chi tiết về việc lựa chọn tên công ty, ngành nghề kinh doanh phù hợp, vốn điều lệ, cơ cấu tổ chức, và các vấn đề pháp lý liên quan như thuế và kế toán. Bạn sẽ được hướng dẫn toàn diện về quy trình thành lập doanh nghiệp để đảm bảo mọi bước đi diễn ra suôn sẻ và hợp pháp.

AZTAX cam kết mang đến cho khách hàng dịch vụ chất lượng, nhanh chóng và đáng tin cậy. Sử dụng dịch vụ của AZTAX, bạn có thể yên tâm bắt đầu hành trình kinh doanh của mình với sự hỗ trợ chuyên nghiệp, tận tâm, giúp bạn tập trung vào phát triển doanh nghiệp và đạt được những thành công bền vững trong tương lai.

Trên đây là quy trình thủ tục thành lập công ty TNHH 1 thành viên. Nếu còn bất kỳ thắc mắc nào về thủ tục cũng như, vui lòng liên hệ AZTAX để được tư vấn thành lập công ty tnhh 1 thành viên miễn phí và tìm hiểu thêm về dịch vụ thành lập công từ phía AZTAX nhé.

7. Các câu hỏi thường gặp khi làm thủ tục thành lập doanh nghiệp TNHH 1 thành viên

Cơ quan có thẩm quyền sẽ giải quyết hồ sơ cho doanh nghiệp TNHH 1 thành viên trong vòng 3 ngày kể từ nhận hồ sơ:

- Trường hợp hồ sơ hợp lệ: Công ty được cấp giấy chứng nhận đăng ký doanh nghiệp và bổ sung thêm bộ hồ sơ cứng nếu doanh nghiệp nộp trực tuyến

- Trường hợp hồ sơ không hợp lệ: Cơ quan có thẩm quyền đưa ra thông báo hướng dẫn doanh nghiệp sửa đổi, bổ sung hồ sơ, sau đó doanh nghiệp nộp hồ sơ lại từ đầu.

Lệ phí đăng ký thành lập doanh nghiệp: 50.000 đồng/lần và không được hoàn trả khi hồ sơ không hợp và không được cấp giấy chứng nhận đăng ký doanh nghiệp.

Trường hợp đăng ký thành lập của hộ kinh doanh chuyển đổi lên doanh nghiệp và đăng ký online sẽ được miễn lệ phí.

Quyết định thành lập công ty tnhh 1 thành viên là một văn bản ghi lại việc góp vốn để thành lập công ty dựa trên sự đồng thuận của các thành viên. Tuy nhiên, theo Nghị định 01/2021/NĐ-CP về đăng ký doanh nghiệp, hiện nay không cần nộp văn bản này cho Phòng đăng ký kinh doanh.

Những cá nhân không được thành lập công ty TNHH bao gồm: cán bộ, công chức, viên chức trong cơ quan nhà nước, nhân viên quân đội, người dưới tuổi thành niên, người đang bị truy tố trách nhiệm hình sự, người bị hạn chế hoặc mất năng lực hành vi dân sự, v.v. Những đối tượng này bị hạn chế quyền thành lập công ty TNHH nhằm đảm bảo tuân thủ quy định pháp luật và tránh xung đột lợi ích.

Xem thêm: điều kiện thành lập công ty tnhh 1 thành viên

Xem thêm: Thủ tục đăng ký kinh doanh hộ gia đình

dịch vụ thành lập hộ kinh doanh cá thể

CÔNG TY AZTAX CUNG CẤP GIẢI PHÁP DOANH NGHIỆP TOÀN DIỆN |

Fanpage: AZTAX - Giải pháp kế toán thuế |

Email: cs@aztax.com.vn |

Hotline: 0932.383.089 |

#AZTAX - Giải pháp tổng thể cho doanh nghiệp |