Hạch toán lương là công việc vô cùng quan trọng và nhạy cảm khi liên quan đến sự gắn kết giữa doanh nghiệp và người lao động mà kế toán lương là người trung gian. Công việc này đòi hỏi sự chính xác rất cao. Vậy hạch toán tiền lương là gì? Tại sao nó lại quan trọng như vậy? Hạch toán tiền lương được thực hiện như thế nào? Hãy cùng chúng tôi tìm câu trả lời cho các câu hỏi trên trong bài viết dưới đây.

1. Sơ lược về hạch toán lương

Việc hạch toán tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của người lao động luôn đi kèm trong hạch toán tiền lương. Công việc kế toán thường tập trung chính ở 2 giai đoạn: đầu tháng và cuối tháng.

Tài khoản chính là 334 (phải trả người lao động): tài khoản dùng để phản ánh tình hình thanh toán, giữa người lao động và người sử dụng lao động, các khoản mà doanh nghiệp phải trả cho người lao động.

Việc tính lương phải dựa theo hạch toán tiền lương và hạch toán các khoản trích theo lương. Nếu doanh nghiệp có nhiều bộ phận sản xuất, thì phải chia ra từng bộ phận để hạch toán như:

- Bộ phận sản xuất

- Bộ phận bán hàng

- Bộ phận quản lý

2. Những lưu ý khi hạch toán chi phí lương

Chi phí lương là khoản chi phí không xuất hiện trong hóa đơn. Để đảm bảo tính hợp lý hợp lệ trong chi phí lương thì doanh nghiệp cần phải xác nhận chứng từ trong quá trình hoạt động.

Để có được các chi phí lương hợp lý thì doanh nghiệp cần các chứng từ như:

- Phiếu chi chế các khoản phụ cấp, lương, thưởng

- Hợp đồng lao động

- Bảng chấm công hàng tháng, bảng thanh toán tiền lương (có chữ ký xác nhận)

Để áp dụng chế độ kế toán hợp lý thì việc xác định chi tiết lương, thưởng, phụ cấp phải dựa theo Thông tư 200 hay 113 năm 2014. Công việc này phải được thực hiện trước khi hạch toán tiền lương.

3.Cách hạch toán tiền lương

3.1 Kết cấu Tài khoản 334 (Phải trả người lao động)

Bên Nợ:

- Các khoản phải trả đã trả cho người lao động, như tiền lương, tiền công và các khoản khác.

- Các khoản đã khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có: Các khoản phải trả cho người lao động như tiền lương tiền công và các khoản khác.

Số dư bên Có: Các khoản còn phải trả cho người lao động.

Công việc kế toán lương là hạch toán các khoản phải trả cho người lao động như: Tổng số tiền lương, bảo hiểm, thuế.

- Nợ TK 154 (Bộ phận sản xuất)

- Nợ TK 622 Chi phí nhân công trực tiếp

- Nợ TK 623 Chi phí sử dụng máy thi công của công nhân trực tiếp điều khiển máy

- Nợ TK 627 Lương nhân viên quản lý phân xưởng, bộ phận, đội

- Nợ TK 642 Lương bộ phận quản lý doanh nghiệp

- Nợ TK 641 Lương bộ phận bán hàng

- Có TK 334

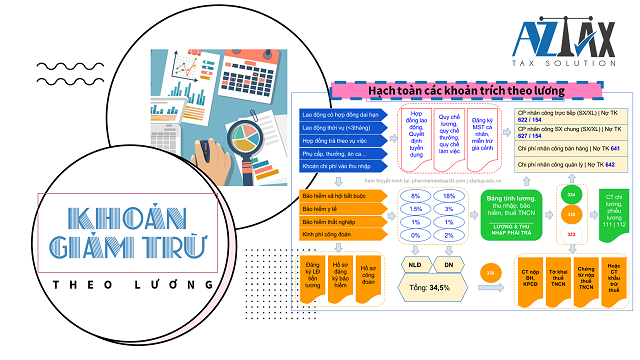

3.2 Hạch toán các khoản giảm trừ

a. Trong trường hợp có nhân viên tạm ứng trước lương

Kế toán phải phải trừ vào số lương cuối tháng, hoặc tháng sau sao cho cân bằng với lương thực tế.

- Nợ TK 334: Trừ vào tiền lương người lao động

- Có TK 111, 112: Số tiền tạm ứng

b. Xác định số thuế phải trừ vào lương

- Nợ TK 334 : Tổng số thuế thu nhập cá nhân phải khấu trừ

- Có TK 3335: Thuế thu nhập cá nhân

Khi nộp thuế:

- Nếu nộp bằng tiền nộp tiền mặt

- Nợ TK 3335: Số thuế phải nộp

- Có TK 111

- Nếu nộp qua ngân hàng

- Nợ TK 3335: Số thuế phải nộp

- Có TK 112

c. Hạch toán các khoản trích bảo hiểm theo lương

- Nợ TK 334 : Tổng số trích trừ vào lương (10,5%)

- Có TK 3383: Lương cơ bản (8%)

- Có TK 3384: Lương cơ bản (1,5%)

- Có TK 3389: Lương cơ bản (1%)

3.3 Hạch toán các khoản trích theo lương

Khi hạch toán tiền lương, thì các khoản trích mà doanh nghiệp phải nộp thay người lao động cũng được hạch toán kèm theo. Tỷ lệ đóng như sau:

- Nợ TK 622, 623, 627, 641, 642: 24% x lương cơ bản

- Có TK 3383: Lương cơ bản (18%)

- Có TK 3384: Lương cơ bản (3%)

- Có TK 3389: Lương cơ bản (1%)

- Có TK 3382: Lương cơ bản (2%)

3.4. Khi nộp tiền bảo hiểm

a. Đóng bằng tiền mặt:

- Nợ TK 3383: Số đã trích bảo hiểm xã hội (26%)

- Nợ TK 3384: Số đã trích bảo hiểm y tế (4,5%)

- Nợ TK 3389: Số đã trích bảo hiểm tai nạn (2%)

- Nợ TK 3382: Số tiền khoản phí công đoàn phải nộp (2%)

- Có TK 111

b. Đóng qua ngân hàng:

- Nợ TK 3383: Số đã trích bảo hiểm xã hội (26%)

- Nợ TK 3384: Số đã trích bảo hiểm y tế (4,5%)

- Nợ TK 3389: Số đã trích bảo hiểm tai nạn (2%)

- Nợ TK 3382: Số tiền kinh phí công đoàn phải nộp (2%)

- Có TK 112

Hy vọng bài viết trên sẽ giúp bạn hiểu hơn về kế toán lương và cách hạch toán tiền lương trong doanh nghiệp. Tuy nhiên, trong thực tế công việc này khá là phức tạp khi phải thực hiện nhiều bước và đòi hỏi sự chính xác tuyệt đối. Do đó công việc này thường xuyên là sự trở ngại của doanh nghiệp.

Về phía chúng tôi, hiểu được những vấn đề mà doanh nghiệp gặp phải trong công việc kế toán tiền lương. Công ty AZTAX đã và đang đưa ra thị trường gói dịch vụ C&B và dịch vụ payroll. Sứ mênh của những dịch vụ này là giúp doanh nghiệp tối ưu chi phí kế toán và quản lý tiền lương, các khoản trích theo lương và hạch toán tiền lương. Nếu bạn đang gặp khó khăn trong việc hạch toán lương hay những trở ngại liên quan đến lương, các khoản trích về lương hãy liên hệ với chúng tôi với thông tin bên dưới để được tư vấn miễn phí và hỗ trợ dịch vụ một cách tốt nhất.